Уоррен Баффет: $118 в секунду.

Это около $37 млн. в день или $13,5 млрд. в год. Третья позиция в журнале Forbes среди богатейших людей мира. Как у него это получилось?

На самом деле он просто понял принципы инвестирования. Примером для Уоррена выступал Бенджамин Грэм и его инвестиционный фонд, который в свое время был способен приносить около 17% годовых своим инвесторам. На тот момент такая годовая доходность была неповторимым результатом для любой другой аналитической компании.

Грэм во времена молодости для Баффета являлся настоящим идейным вдохновителем. Баффет подражал ему настолько сильно, что был готов работать в хедж-фонде Грэма абсолютно бесплатно. Баффет не обменивал своё время на деньги. Он обменивал время на бесценный опыт, который преподавал Грэм всем фундаментальным аналитикам хедж-фонда и не только. Решение Баффета оказалось правильным.

На сегодняшний день Уоррен Баффет считается отцом фундаментального анализа ценных бумаг. И поэтому сегодня мы здесь собрались, чтобы проанализировать его метод инвестирования и раскрыть секреты, которые игнорируют многие инвесторы. Далее это поможет нам применять методы Баффета на любых финансовых инструментах.

Баффет использовал разные стратегии для максимизации прибыли, чтобы найти для себя тот самый грааль.

Наряду с обычными короткими и длинными сделками он участвовал в разного рода специальных ситуациях (реорганизации компаний, арбитраж на разных рынках и т.д.). Но основу основ с точки зрения философии инвестирования составляли покупки ценных бумаг ниже их реальной ценности и продажа через некоторое время по более высокой цене.

Основная цель инвестиционных идей заключалась в том, чтобы покупать актив дешевле его реальной стоимости. Т.е. вы покупаете ценную бумагу, которую рынок оценивает в данный момент неправильно. Вы покупаете ее за 50 центов, но знаете, что реально она стоит, к примеру, доллар или больше. Проходит время и участники рынка понимают, что были неправы — цена поднимается, и вы продаете активы с огромной прибылью по её реальной стоимости.

Некий финансовый инструмент может стоить дешево, когда люди на рынке считают, что у компании проблемы, грядет общая рецессия или будущее компании (или просто индустрии в которой она работает) не обещает быть светлым. И это всего лишь одни из основных причин.

Т.е. вы, как потенциальный инвестор, изучаете состояние компании, состояние рынка на котором она работает и понимаете, что не все так плохо и в будущем, когда облака рассеются, цена подрастет.

Давай вернемся к методу Баффета.

Баффет считается «стоимостным инвестором» (value investor): он десятилетиями покупал акции, которые стоили слишком дешево относительно характеристик бизнеса. Однако недооцененные акции — это лишь один из возможных вариантов получить повышенную доходность, и Баффет им не ограничивался.

Звучит легко и непринужденно, но здесь стоит копнуть поглубже и добраться до сути.

Начнём с теории.

Особые характеристики акций, объясняющие их более высокую доходность по сравнению с обычной рыночной, называют факторами. Вот самые популярные факторы:

value — недооцененные акции в среднем доходнее слишком высоко оцененных бумаг (Грэм и Баффет ассоциируются именно с value);

size — акции компаний с малой капитализацией в среднем доходнее акций крупных компаний;

momentum — дорожающие акции скорее продолжат дорожать, а дешевеющие продолжат дешеветь;

low volatility — менее волатильные акции показывают себя лучше более волатильных;

profitability и quality — акции компаний с устойчивым бизнесом, стабильной прибылью, высокой маржинальностью и т. д. показывают себя лучше акций компаний без этих свойств.

Также факторами могут считаться growth (акции растущих компаний), dividend yield (акции компаний со стабильными дивидендами) и другие. Разные исследователи выделяют разные наборы факторов.

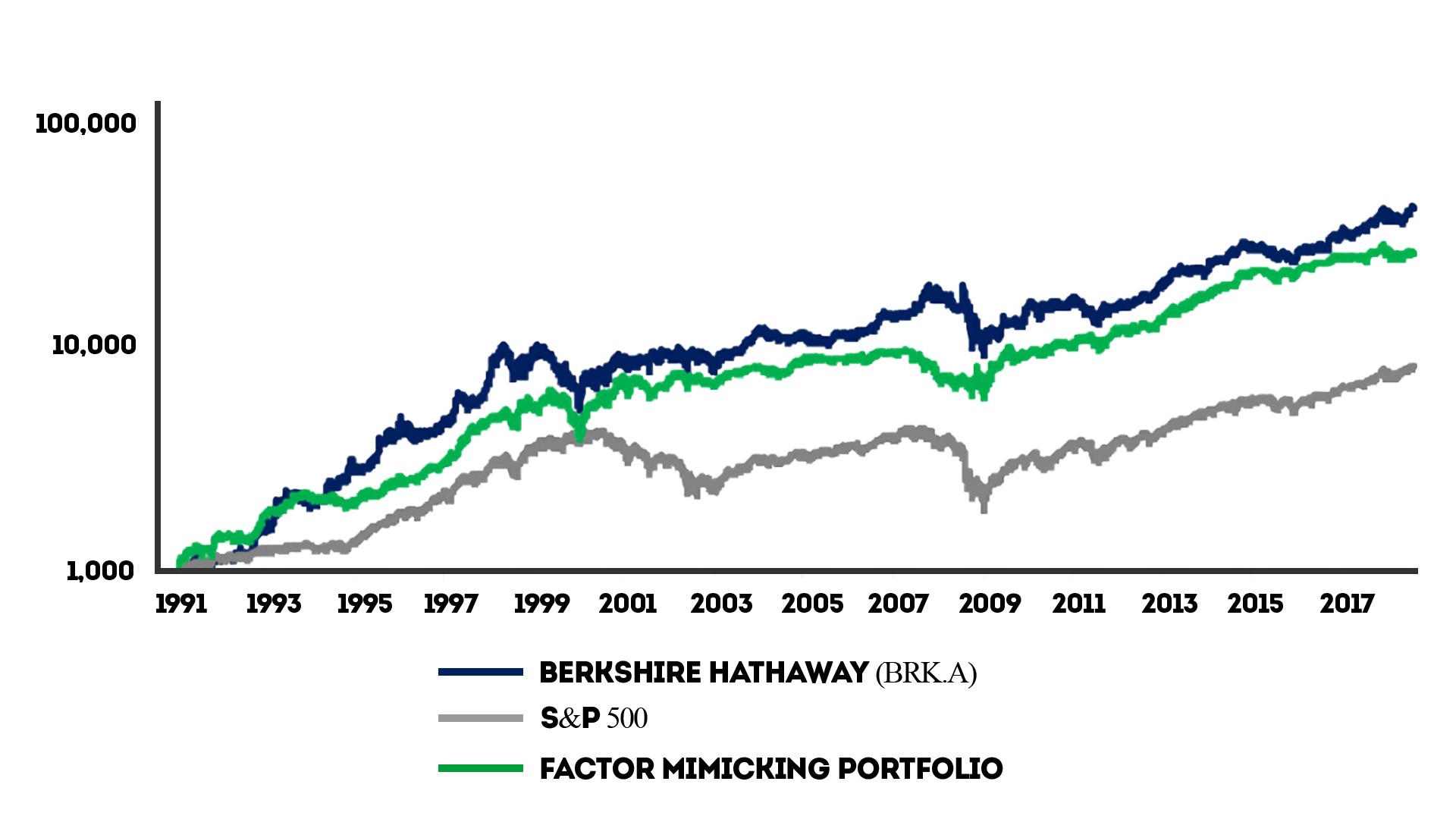

Николас Рабенер, управляющий директор Factor Research, изучил результаты Баффета с 1991 по 2018 год и объяснил их с помощью факторов. Больше всего Баффет полагался на недооцененные акции и бумаги с пониженной волатильностью, а также на акции небольших компаний и бумаги качественного, прибыльного бизнеса.

На доходность инвестиций Баффета повлияли такие факторы, как value, size, low volatility и quality.

Рабенер также выяснил, что использование этих факторов в тех же пропорциях позволило бы достаточно близко повторить результаты Berkshire Hathaway.

Портфель из используемого Баффетом набора факторов (зеленая линия) показал себя намного лучше S&P 500 и достаточно близко к результатам Berkshire Hathaway.

Активы Berkshire Hathaway можно считать диверсифицированным мультифакторным портфелем с разумными затратами на управление. Баффет собрал мультифакторный портфель задолго до того, как факторы стали широко изучаться и использоваться, так что Баффета заслуженно считают великим инвестором.

Страховая компания подставляет плечо

Исследователи из AQR Capital Management тоже изучили, за счет чего Баффет достиг таких результатов, и опубликовали подробную статью в Financial Analysts Journal. Авторы рассматривали период с октября 1976 по март 2017 года.

Частично их выводы совпадают с выводами Рабенера: Баффет предпочитал недооцененные акции (value) и стабильный бизнес (quality), а также использовал фактор betting against beta, выбирая бумаги с низким бета-коэффициентом. Учет этих факторов снижает альфу Баффета до 0,3% в год. Но дело не только в факторах.

По оценке этих исследователей, Баффет использовал плечо примерно 1,7 к 1, что объясняет повышенную доходность вложений. Заодно это объясняет повышенную волатильность акций Berkshire Hathaway, проявляющуюся несмотря на то, что холдинг владеет не очень волатильными акциями стабильных компаний.

Плечо было доступно благодаря страховому бизнесу, принадлежащему Berkshire Hathaway. По расчетам, эти средства могли обходиться в среднем всего в 1,72% годовых — то есть Баффет использовал почти бесплатные деньги и получал дополнительную доходность.

Подведем итоги.

Отличные инвестиционные результаты Баффета связаны с портфелем качественных не слишком волатильных активов, купленных по хорошим ценам. Это не магия и не удача, это награда за правильное использование факторов, умноженная на дешевое плечо.

Доходность Berkshire Hathaway в течение нескольких десятилетий в среднем была около 20% годовых в долларах, а коэффициент Шарпа за 1976—2017 годы составил 0,79. Исследователи из AQR Capital Management советуют долгосрочным инвесторам иметь разумные ожидания — заметно ниже планки, заданной одним из лучших инвесторов мира.

На Санкт-Петербургской бирже можно купить акции Berkshire Hathaway — так методы Баффета будут работать на вас. Но в 2019 году доходность Berkshire Hathaway оказалась в три раза ниже доходности S&P 500: примерно 11% против 31,5%, при этом волатильность индекса была ниже. Неудачи бывают даже у Баффета.

Понравилась статья?

Еще больше ценного контента в Telegram-канале TradeLog | Цель: 1000%.

Если у Вас нету приложения Telegram:

1. Установите через Play Market или App Store.

2. Создайте аккаунт в Telegram.

3. Снова перейдите в эту статью и пройдете по ссылке на наш Telegram-канал.

Таким образом вы станете нашим читателем и не пропустите новых публикаций. До встречи в новых публикациях!