Контанго и бэквордация на фьючерсах

Контанго и бэквордация – понятия, характерные для фьючерсных контрактов.

Цена фьючерса основывается на цене базового актива. Если на дату экспирации фьючерса его базовый актив на спотовом рынке стоит тысячу долларов, то цена фьючерса (на аналогичный объем) тоже будет тысяча долларов. Но до даты экспирации стоимость контракта и базового актива, как правило, различаются.

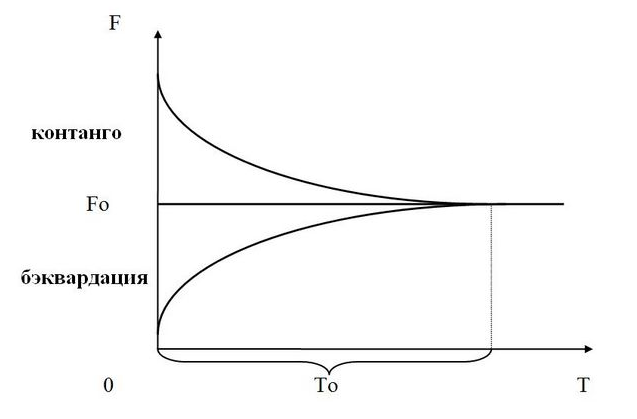

Предположим, что до экспирации стоимость фьючерса выше стоимости своего базового актива. Эта ситуация называется контанго. Ситуация, свойственная контрактам на фондовые индексы и акции. Когда же цена фьючерса ниже цены актива – это бэквордация, противоположное понятие.

Есть также понятие базис — разница между ценой на фьючерс и ценой на базовый актив. Чем дальше текущая дата от срока исполнения, тем выше эта разница. С приближением экспирации базис стремится к нулю.

Тоесть, после даты экспирации на срочном рынке, <после 19 числа, каждые три месяца и каждый месяц по нефти с начальных чисел> происходит корректировка цены. Иными словами, цена фьючерса должна догнать цену базового актива после экспирации.

В любом случае, позиции к этому моменту уже закрываются и начинается торговаться новый контракт.

Все что нужно знать об контанго и бэквордации, так это то, что цена на фьючерс может расти или падать чуть дальше, чем базовые активы и наступает момент, когда эту разницу нужно корректировать в день экспирации.