Насколько рентабельна ваша ниша

Маркетплейсы — привлекательная площадка для запуска онлайн-бизнеса. Но дьявол в деталях: за простой регистрацией и удобным интерфейсом скрывается серьезная конкуренция и необходимость грамотного управления финансами. Ключевой момент для успешного бизнеса — это оценка прибыльности продаж, которая позволяет не только понять, насколько рентабельна ваша ниша, но и объективно планировать развитие.

Зачем нужна оценка прибыльности

Чтобы строить успешный бизнес на онлайн-площадках, нужно правильно оценивать прибыльность продаж. Почему это так важно?

Во-первых, это поможет определить реальную стоимость продаж товара. Это сочетание двух показателей: себестоимости товара и себестоимости продаж этого товара на маркетплейсе (МП). Здесь важно учесть все расходы: затраты на производство товара, комиссию маркетплейса, доставку, хранение, рекламу, все прочие дополнительные возможные расходы (штрафы, брак, потеря товара), налоги и т.д.

Во-вторых, правильно оценивая прибыльность продаж, можно проанализировать их эффективность. Это поможет определить, какие товары способны принести максимальную доходность, а какие — нет. Например, сколько каждый вложенный рубль в товар даст валовой доходности на выходе. Ключевой показатель в этом GMROI.

Еще одна причина необходимости оценивать прибыльность продаж — возможность стратегически и тактически планировать бизнес. В частности, данные о прибыльности помогают прогнозировать будущие результаты, корректировать маркетинговую стратегию и оптимизировать затраты.

Кроме того, оценивая прибыльность, вы можете идентифицировать точки роста, определить, что требует коррекции и оптимизировать эти расходы, повысить эффективность бизнеса в целом. Этот этап возможен, если накоплена уже хорошая, не менее года, финансовая и управленческая отчетность бизнеса, в которой видна вся динамика изменения продаж, расходов, вызванная трендами/сезонностью или иными причинами.

Методы оценки прибыльности продаж

Анализ бизнеса по маржинальности — один из важнейших показателей эффективности бизнес-модели, благодаря которому вы поймете, как выстраивать работу дальше — увеличивать цену или оптимизировать переменные расходы на товар. Если маржинальность отрицательная, это говорит о том, что товар «съедает» всю вашу прибыль. Маржинальность более 20% говорит о том, что товар для продажи на маркетплейсе выбран правильно.

Часто методы оценки маржинальности смешивают с подходами по ценообразованию, и в фокус попадает определение цены товара, а не доходности. Это не совсем верный подход. Несомненно, цена и объем продаж определяют выручку и влияют на будущую доходность, но лишь отчасти.

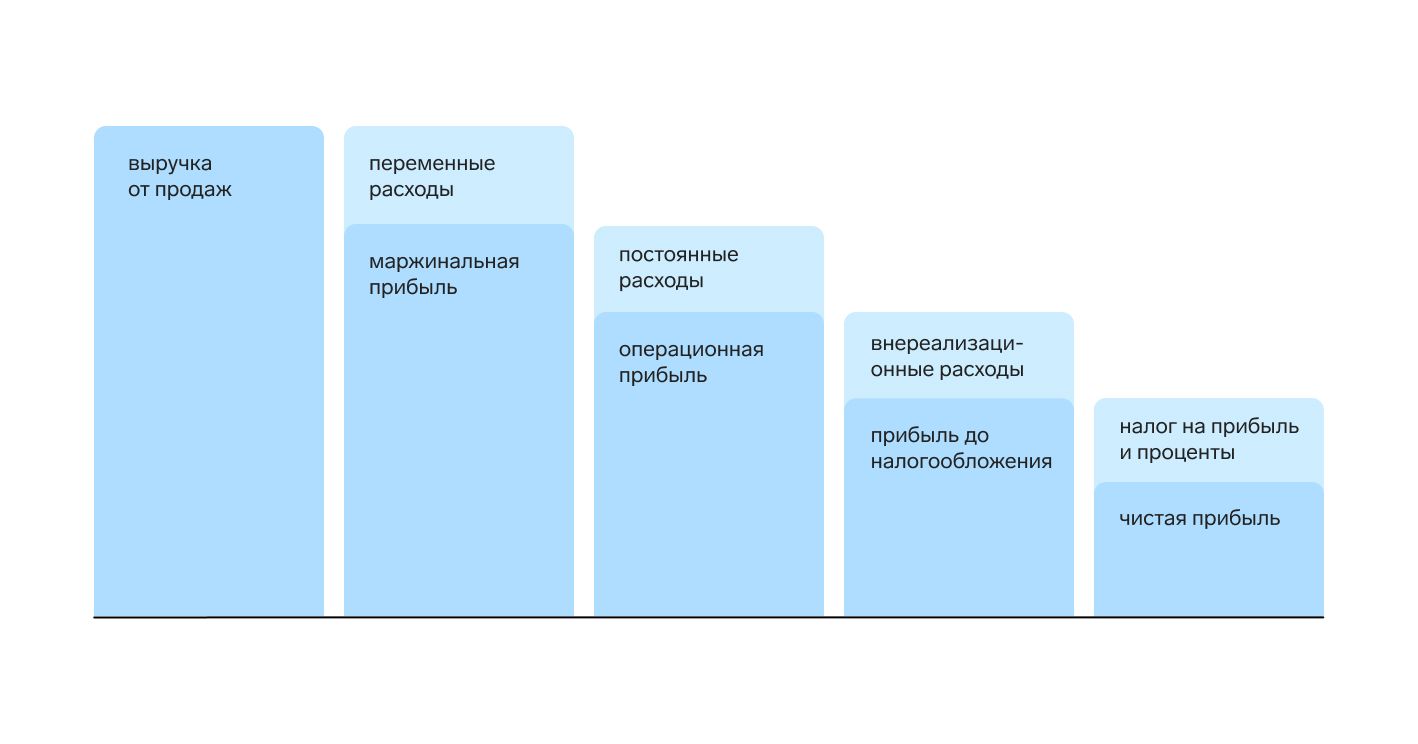

Если представить всю структуру доходов и расходов в бизнесе в виде лестницы, то можно получить понятную схему движения от выручки к чистой прибыли. Расчет показателей на каждой «ступеньке» даст понимание, как эффективно вести бизнес на каждом уровне.

Вот какими методами оценки прибыльности можно пользоваться.

Метод 1. Расчет маржинальности по каждому виду прибыли

Подход по расчету будет единообразным: соотношение маржи каждого уровня к выручке.

Обычно для маркетплейсов считают следующие уровни:

1.1. Валовая прибыль 1 (ВП1 или GM1) = (Выручка — полная себестоимость товара).

Если ВП1 разделить на Выручку и умножить на 100%, то мы еще получаем маржинальность (доходность по валовой прибыли).

Простой пример: выручка 100 руб., валовая прибыль 60 руб., 60/100*100%=60%

То есть из каждого заработанного рубля 60 копеек — валовая прибыль.

1.2. Валовая прибыль 2 (ВП2 или GM2) = Валовая прибыль 1 — все расходы на продажу товара. Маржинальность рассчитывается аналогично = ВП2/ Выручка*100%

Ключевое отличие от «ступеньки» выше, это то, что в этот этап мы уже включаем все расходы, ассоциированные с продажей товара на маркетплейсах: комиссия маркертплейса, логистика, хранение, реклама. Сюда могут быть отнесены расходы на раздачи и самовыкупы, фулфилмент, которые можно точно соотнести с проданными товарами.

Если сравнивать с картинкой выше, то ВП1 и ВП2 умещаются на одну ступень под названием «Маржинальная» прибыль. Деление этого показателя может быть на такое количество уровней, которое нужно в управленческой отчетности селлеру.

Каждый уровень показателей валовой прибыли — это точка контроля уровня эффективности работы компании. Как эффективно селлер закупает или производит товар, как эффективно тратит ресурсы на его продажи и какую отдачу от этого получает.

1.3. Операционная прибыль (EBITDA) = ВП2 — Операционные расходы.

Маржинальность по Операционной прибыли (EBITDA%) = Операционная прибыль/Выручка*100%

Этот показатель должен демонстрировать, как эффективно бизнес расходует прочие ресурсы для достижения целей компании. В Операционные расходы войдут все расходы, которые не имеют прямого отношения к расходам на продажи: зарплата сотрудников, аренда склада и офиса, расходы на аналитические сервисы, услуги банка, маркировка товара, транспортные расходы, консультационные услуги и т. д. То есть, все то, что делает возможным работу самой компании и эти расходы будут возникать независимо от того факта, есть ли продажи.

1.4. Прибыль до налогообложения = Операционная прибыль — все прочие расходы бизнеса + прочие доходы бизнеса.

Маржинальность считает аналогично прошлым уровням: Прибыль до налогообложения/Выручка*100%

Тут важно отметить, что в прочие расходы попадают штрафы, списание товаров при инвентаризации, амортизация (если есть оборудование), а вот в прочие доходы — компенсации от маркетплейсов за утерянный товар, например, процентные доходы от выдачи займов, доходы при оприходовании излишков инвентаризации и т. д.

1.5. Чистая прибыль (ЧП) – финальный и один их самых значимых показателей в любом бизнесе.

ЧП = Прибыль до налогообложения — Налоги ЧП% = ЧП/Выручка*100%

Таким образом, учтя все расходы бизнеса на каждом этапе можно проанализировать, достаточно ли доходности компания получает на каждом из них, где находятся точки роста, что можно улучшить.

После определения этих уровней и накопления данных за несколько периодов можно проводить вертикальный анализ (по уровням как расписано выше) или горизонтальный анализ по каждому конкретному показателю, статье затрат. Например, изменение операционной прибыли в динамике, почему был рост или падение, как результат улучшить.

Часто для товарного бизнеса и оценки эффективности продаж используются специфические показатели, например GMROI = Валовая прибыль за период/ Средний запас за период *100%

Дополнительные показатели демонстрируют еще и насколько эффективно работают вложенные в запас средства, как быстро дают отдачу. Например, если GMROI 300%, это значит, что каждый рубль в запасе заработал 3 руб. по валовой прибыли за период. С каждой частью в этом показателе можно работать отдельно: увеличивать объем продаж, цену, быстрее оборачивать запасы и все это будет приводить к росту показателя, а следовательно, и эффективности использования денег компании для получения прибыли.

Метод 2. ABC и XYZ-анализ

Оба метода идеальны для применения к товарной матрице. АВС классифицирует по степени прибыльности, а XYZ по стабильности спроса (сезонности) на товар.

Классификация товаров по степени прибыльности (ABC) предполагает разделение товаров на три категории:

Можно делать такой анализ выручки и валовой прибыли одновременно.

Фокусировка на категории А позволяет оптимизировать ассортимент, увеличивая продажи самых прибыльных товаров. Если товар в категории А по выручке и по валовой прибыли — это лидер продаж.

Анализ товаров из категории C позволяет найти причины низкой рентабельности, оптимизировать закупки таких товаров или исключить их из ассортимента.

При анализе по стабильности спроса (сезонности) на товар, важно понимать, что чем стабильнее спрос (категория Х), тем проще планировать цикл продаж товара, тут устойчивее модель продаж, закупок и т.д.

Что делать, если еще нет продаж, но важно просчитать потенциальную доходность

В этом случае работает расчет Unit-экономики. Этот подход уже известен всем, но без него никак не обойтись. Вот тут как раз и будут полезны методы ценообразования, в частности затратные подходы. То есть необходимо учесть все расходы на закупку и продажу товаров, как говорилось выше.

Основная особенность — расчет будет потенциальным и может отличаться от фактических расходов уже при реальных продажах. Чтобы не было большого расхождения, важно адекватно заложить все вероятные расходы на этапе планирования продаж.

Если вы не знаете, какой «коридор» расходов установить, то в расчете можно поставить его в процентном соотношении от выручки и смотреть, как при его изменении это влияет на уровни маржинальности.

Для расчета полноценной модели нужно будет не только понимание расходов, но и определение цены продажи. Установление оптимальной цены чаще всего является симбиозом затратных и рыночных подходов в определении цены товара.

В случае такого подхода расчет уровней прибыльности будет доступен до валовой прибыли. Расчет GMROI тоже возможен. Можно, конечно, и условно определить процент операционных расходов на каждую единицу, добавить налоги, чтобы получить потенциальную чистую прибыль с каждой единицы. Но тут может страдать точность. Лучше в таком случае после расчета Unit-экономики рассчитать еще и точку безубыточности.

Точка безубыточности (в натуральном выражении) BEP= Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара)

Таким образом, у владельца бизнеса будет понимание о минимально необходимом объеме продаж товара, чтобы покрыть все остальные расходы бизнеса, которые не связаны с приобретением и продажей товара.

Метод 3. Целевая доходность

Как правило, она работает в связке с другими методами, потому что важно понимание не только на уровне единицы товара, сколько мы можем и хотим с нее заработать, но и на уровне всего бизнеса — какой доход необходим и достаточен для компании.

Этот метод разделяется на следующие этапы:

- Определение желаемого уровня прибыли: устанавливается целевой показатель прибыльности для конкретного периода.

- Анализ текущих показателей: сравнение фактических данных о прибыльности с целевыми показателями.

- Разработка плана действий: разработка стратегии для достижения желаемого уровня прибыльности.

Обычно это уже стратегический уровень планирования. При переходе к нему важно учитывать свои действия, действия конкурентов, потенциал рынка и конкретной товарной ниши.

Дополнительные инструменты

Чтобы всегда владеть цифрами прибыльности, нужно использовать дополнительные инструменты:

- Программы управленческого и финансового учета: помогают автоматизировать процесс оценки прибыльности и предоставляют аналитические отчеты.

- Сервисы аналитики маркетплейсов: предоставляют детальную информацию о продажах, конкурентах, потенциале рынка товаров, выборе ниш и др.

- Модели планирования: позволяют выйти на стратегический уровень планирования продаж и их доходности.

Ключевые выводы

Оценка маржинальности продаж — это неотъемлемая часть успешного бизнеса на маркетплейсе.

Важно правильно выбрать метод анализа, использовать современные инструменты и не забывать о постоянной оптимизации.

Если эта задача выглядит слишком сложной, всегда можно обратиться за помощью к профессионалам в области управленческой отчетности, финансового анализа и бизнес-финансов. Только грамотно управляя финансами, вы сможете добиться максимальной прибыльности и стабильного развития вашего бизнеса на маркетплейсе.

Больше статей у нас на канале: https://t.me/truebusiness