Греческий алфавит и фарминг.

Пришло время выучить греческий алфавит Real Yield, поскольку он вырывается из мира опционов.

Дельта-нейтральный? Гамма-нейтральный? Тета-хранилища?

Давайте вместе наслаждаться греческой культурой.

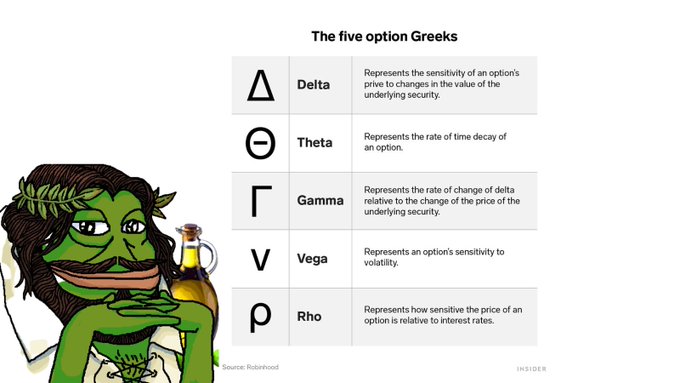

У аналитиков опционов есть несколько математических процессов для измерения движения цены опциона относительно изменения как времени, так и цены базовой акции, а также волатильности. Им была присвоена буква в греческом алфавите, и они называются греками.

Теперь мы постоянно слышим греческие буквы в повествовании о реальной доходности. Дельта-нейтральный? Гамма-нейтральный? Тета-распад? Но что это НА САМОМ ДЕЛЕ означает для любителей реальной доходности?

Оценивает, насколько изменится цена опциона по отношению к цене базового актива.

Объясняется просто: Если цена базового актива увеличится на 1 доллар, цена опциона изменится на Дельту (Δ).

Дельта-нейтральные хранилища - это название, используемое для хранилищ с реальной доходностью, которые используют фермы с направленной доходностью, но хеджируют риски базовых активов, делая их ненаправленными.

Объясняется просто: Независимо от того, насколько сильно меняется цена, ваша ценность остается неизменной.

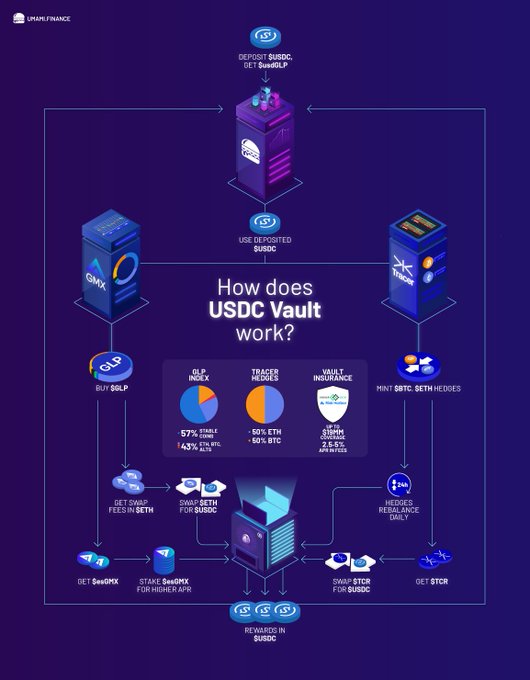

Например, @UmamiFinance

$GLP хранилища, в которых вкладчик вносит USDC, но подвергается риску колебаний цен ETH и BTC, поэтому протокол хеджирует этот риск (например, с помощью перп-шортов), чтобы пользователь не пострадал, даже если цена ETH или BTC изменится.

Мера того, насколько изменится дельта опциона при изменении цены базовой ценной бумаги.

Объясняется просто: Что произойдет с вашей дельтой, если базовый актив вырастет или упадет на 1 доллар?

Гамма полезна для определения того, будет ли дельта опциона увеличиваться или уменьшаться при движении базового актива более чем на 1 доллар, и насколько. Надлежащее управление рисками анализирует гамму, это секретное оружие гигамозгов опционов. Но как это используется в Real Yield?

Гамма-нейтральное хранилище может получить доход, предоставляя кредит дельта-нейтральному хранилищу, позволяя ему брать на себя дельта-риск. Если это делается внутри протокола, это может не подвергаться ликвидации.

@DAOJonesOptions $jUSD GN-хранилище предоставляет свои активы $jGLP DN-хранилищу, чтобы получить доходность.

DN-хранилища могут быть искажены изменениями базового риска в сочетании с внезапными изменениями цен и привести к убыткам, поскольку они не могут оставаться дельта-нейтральными все время.

Мера того, насколько изменится цена опциона в зависимости от изменения волатильности базовой ценной бумаги.

Объяснение просто: Вега измеряет величину увеличения или уменьшения цены опциона на основе изменения подразумеваемой волатильности на 1%.

Существует множество протоколов, основанных на протоколах defi для оттягивания волатильности. Один из них - индекс волатильности криптовалюты @official_CVI. Хотя это нельзя назвать реальной доходностью.

@GammaSwapLabs и @Panoptic_xyz - это опционные протоколы, основанные на тезисе о том, что позиция Uniswap v3 подобна продаже волатильности в токенизированной короткой ставке. Заимствуя позицию Uni v3, вы оттягиваете волатильность.

Я предполагаю, что эти токенизированные позиции можно хеджировать в хранилищах, чтобы получать доходность от волатильности. Строительство нейтральных хранилищ Вега, получающих доход от волатильности напрямую, не очень распространено в defi, но косвенно большинство нейтральных хранилищ Дельта уже получают комиссию от этой волатильности.

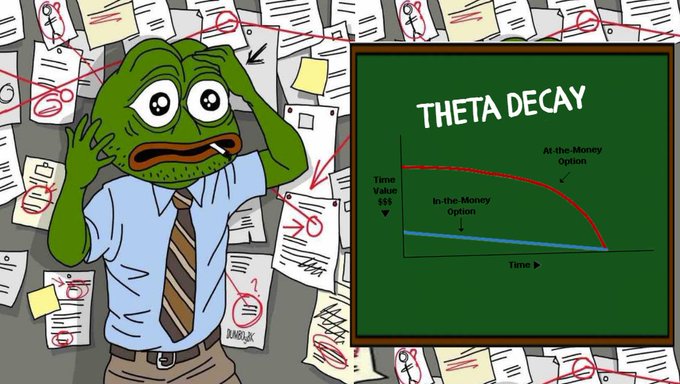

Мера того, насколько изменится цена опциона относительно времени (т. е. по мере приближения к истечению срока его действия).

Объясняется просто: По мере приближения срока истечения опциона стоимость опциона будет уменьшаться в геометрической прогрессии.

Что, если бы вы могли заработать на том, что чья-то Тета распадается? Когда люди делают ставку на волатильность, им не хватает Теты, им нужно, чтобы волатильность наступила как можно скорее. Вы можете принять противоположную сторону этой ставки с помощью Тета-хранилища от @official_CVI.

Децентрализованные хранилища опционов (DOV)

DOV подобный @LyraFinance генерирует реальную доходность, собирая опционные премии, предлагая ликвидность AMM для продажи опционов, и хеджируя риск базовых активов на перпах. Приближение к дельта-нейтральности и заработок на тета-распаде.

Мера того, насколько изменится цена опциона в зависимости от изменения процентных ставок.

Объясняется просто: Если процентные ставки изменятся на 1%, ро измеряет, насколько это изменит цену опциона.

Доказано, что процентные ставки Defi намного быстрее адаптируются к изменениям рынка, чем процентные ставки tradfi, которые требуют вмешательства человека, а изменения часто происходят спустя месяцы после изменения рынка.

@voltz_xyz был отличный тред об этом.

@voltz_xyz - AMM для продажи процентных свопов. Он все еще находится в альфа-версии, но я уверен, что будут протоколы, создающие хранилище для получения реальной доходности на арбитраже процентных ставок. Это то, на что стоит обратить внимание в будущем, хотя я думаю, что доходность будет низкой.

Я надеюсь, что вы нашли эту тему полезной.