Биткоин испытывает трудности

Некоторые из его наиболее загадочных компромиссов объяснены

В вопросе реформирования вещей существует парадокс. В таком случае существует определенное учреждение или закон; скажем, забор или ворота, установленные поперек дороги. Более современный тип реформатора весело подходит к этому и говорит: «Я не вижу в этом смысла; давайте уберем это». На что более разумному реформатору не мешало бы ответить: «Если вы не видите в этом смысла, я, конечно, не позволю вам его убрать. Уходи и думай. Потом, когда вы сможете вернуться и сказать мне, что видите в этом пользу, я, возможно, позволю вам уничтожить его.»

— Г. К. Честертон, дело в том, почему я католик.

Что не так с Биткоином, так это то, что он уродлив. Это не элегантно.

— Гверн Бранвен, Биткойн — чем хуже, тем лучше.

Иногда говорят, что в дизайне криптовалюты нет бесплатных обедов, только компромиссы. Это частый отказ от раздраженных биткойнеров, пытающихся объяснить, почему горячая новая криптовалюта, вероятно, не может обеспечить 10 000 TPS с теми же гарантиями, что и биткойн.

Сегодня, когда были предложены и внедрены сотни альтернативных систем для передачи богатства без разрешения, стоит задуматься, почему именно Сатоши создал Биткойн так, как он / она это сделал, и почему его управляющие ориентировали проект таким преднамеренным образом.

Здесь я буду утверждать, что его функции были выбраны не произвольно, а тщательно, чтобы создать стабильную и устойчивую систему, которая была бы стойкой к различным потрясениям. Во многих случаях это требовало выбора варианта, который на первый взгляд казался неприятным. Вот что я имею в виду, когда говорю «стиснуть зубы». Для меня очевидно, что, сталкиваясь с двумя альтернативами, Биткойн часто выбирает менее удобную из двух.

Это сбивает с толку многих — отсюда и синдром «я только что услышал о Биткойне, и я здесь, чтобы это исправить», — но когда принимаются во внимание долгосрочные последствия, соображения дизайна (обсуждение плана???) часто имеют смысл. (the design considerations often make sense.)

Как следствие, Биткойн обременен множеством функций, которые являются громоздкими, обременительными, ограничительными и снижают его способность к инновациям, и все это для достижения более долгосрочной или всеобъемлющей цели. В этой статье я расскажу о нескольких компромиссах, когда Биткойн выбрал непопулярный или более сложный путь, преследуя амбициозную долгосрочную цель:

- Управляемые/неуправляемые обменные курсы

- Неограниченная/ограниченная поставка

- Частые/нечастые хардфорки

- Дискреционная/недискреционная денежно-кредитная политика

- Неограниченное/ограниченное пространство блоков

Управляемые / неуправляемые обменные курсы

Одно из самых распространенных критических замечаний в адрес Биткойна, часто исходящее от руководителей центральных банков или экономистов, заключается в том, что он не является валютой, потому что ему не хватает стабильности цен. Как правило, мандат центральных банков заключается в оптимизации для обеспечения относительно стабильной покупательной способности (хотя обесценивание валюты на два процента в год в США считается допустимым) и других целей, таких как полная занятость. Не имея какого-либо механизма для управления обменными курсами, Биткойн считается априори не валютой. Общепринятым мнением о том, чем же является суверенная валюта (то есть не зависящая от других активов) является некое понятие об управлении. Ну-ка давайте спросим Кристин Лагард.

На данный момент виртуальные валюты, такие как Биткойн, практически не представляют угрозы существующему порядку фиатных валют и центральных банков. Почему? Потому что они слишком изменчивы, слишком рискованны, слишком энергоемки, а также потому, что лежащие в их основе технологии еще не масштабируемы.

Или Сесилия Скингсли, заместитель директора ЦБ Швеции:

У меня нет проблем с людьми, использующими [биткойн] в качестве актива для инвестирования, но он нестабилен, чтобы его можно было использовать в качестве валюты.

Конечно, изменчивостью Биткойна управлять невозможно; на фоне скудного предложения цена почти исключительно зависит от спроса. Биткойн почти совершенно неэластичен в своем предложении, и поэтому волны распространения проявляются в резких колебаниях цен. Это контрастирует с суверенными валютами, где центральный банк использует различные рычаги для обеспечения относительной стабильности обменного курса.

Компромиссы, присущие денежно-кредитной политике, часто выражаются в виде трилеммы, где монетарные власти могут выбрать две вершины, но не все три. Другими словами, если вы хотите привязать свою валюту к чему-то стабильному (обычно к другой валюте, такой как доллар США), вы должны контролировать как предложение вашей валюты (суверенная денежно-кредитная политика), так и спрос (поток капитала). Китай является хорошим примером, принимая сторону C: юань мягко привязан к доллару, а Народный банк Китая проводит суверенную денежно-кредитную политику; это обязательно требует наличия контроля за движением капитала.

Банку Англии позорно напомнили об этом ограничении в 1992 году, когда Сорос и Дракенмиллер поняли, что его привязка к немецкой марке (that its peg with the German Deutschmark was fragile) хрупка и не может быть защищена вечно. Банку Англии пришлось признать поражение и позволить фунту стерлингов свободно плавать.

Более современным примером этого ограничения являются текущие трудности Гонконга с его валютой, которая мягко привязана к доллару США. К сожалению для Гонконга, в последние годы доллар США значительно укрепился, и поэтому монетарные власти столкнулись с незавидной задачей достижения целевого уровня роста цен. Отток капитала из Гонконга в США усугубил проблему.

Гонконг выбрал вариант А на графике, отказавшись от монетарной власти в обмен на свободное движение капитала и фиксированный обменный курс. Если они потеряют привязку, они восстановят монетарный суверенитет (способность отделять свою политику процентных ставок от политики ФРС США), сохраняя при этом открытые потоки капитала.

Таким образом, существует неизбежный компромисс, когда речь заходит о денежно-кредитной политике. Ни одно государство, каким бы могущественным оно ни было, не застраховано от этого. Если вы хотите индексировать свою валюту на валюту другого государства, вы либо становитесь его денежным вассалом, либо берете на себя титаническую задачу помешать своим гражданам вывозить средства за границу.

Так что для экономиста-монетариста тот факт, что Биткойн не может управлять своим обменным курсом, не должен вызывать удивления. Это новая цифровая нация, созданная для того, чтобы сделать капитал легко переносимым (поэтому о контроле за движением капитала не может быть и речи), и у нее нет полномочий, способных управлять привязкой.

Биткойн способен проявлять крайнюю осмотрительность в отношении предложения благодаря своему асимптотическому таргетированию денежной массы, но не имеет никакого механизма для контроля потоков капитала и, естественно, не имеет центрального банка для управления ставками.

Сравните это с Libra, новой криптовалютой Facebook, поддерживаемой корзиной суверенных валют. Возможно, это никогда не станет по-настоящему разрешённым, поскольку какая-то организация всегда должна управлять корзиной ценных бумаг и валют, поддерживающих монету.

Биткойн не стоит на месте, позволяя своему обменному курсу свободно плавать, выбирая дизайн системы, в которой нет организации, ответственной за управление привязкой и суверенной монетарной политикой. Волатильность и неопределенность будущего обменного курса — это цена, которую пользователи платят за желаемые качества биткоина — его нехватку и свободу транзакций. Путь, который прокладывает биткоин, — это нестабильный обменный курс, но взамен он освобождается от любой третьей стороны и выигрывает независимую денежную политику. Достойная сделка.

Неограниченная / ограниченная поставка

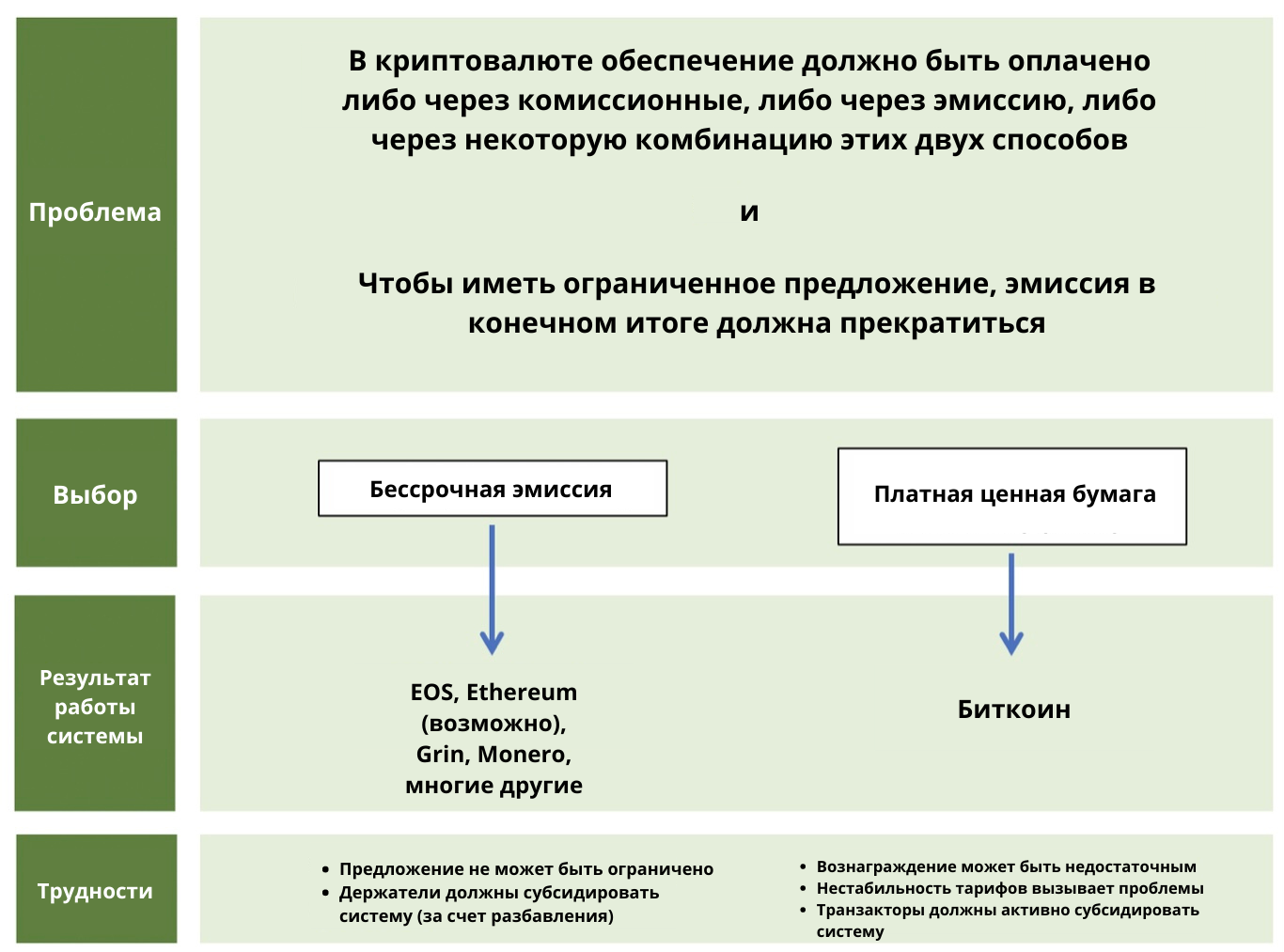

Один из самых жарких споров в индустрии криптовалют заключается в том, возможно ли иметь действительно ограниченный запас или нет. Это, как правило, меняет чье-то мнение о том, должны ли сборы или выдача оплачивать безопасность в сети. До сих пор ни одна разрешенная криптовалюта не нашла бесплатного способа обезопасить сеть (если вы не верите тому, что говорят люди из Ripple …). Поскольку при прочих равных условиях держатели получают выгоду от меньшей эмиссии, а не от большей, если вы считаете, что комиссии за транзакцию может быть достаточно для оплаты безопасности, вы можете счесть предпочтительной модель безопасности, основанную на плате.

Действительно, Сатоши считал, что Биткойну придется отказаться от субсидий и полностью перейти на платную модель в долгосрочной перспективе:

Стимул также может быть профинансирован за счет комиссионных за транзакции. […] Как только определенное количество монет поступит в обращение, стимул может полностью перейти на комиссию за транзакции и быть полностью свободным от инфляции.

В конечном счете, выбор в условиях отсутствия разрешений, когда за безопасность приходится платить, довольно суров. Вы либо выбираете бессрочную эмиссию, либо соглашаетесь с тем, что системе придется поддерживать себя за счет комиссий за транзакции.

Учитывая популярность систем бессрочной эмиссии при новых запусках, похоже, складывается общее мнение, что достижение достаточного объема для развития устойчивого рынка комиссионных — слишком сложная задача для начинающей сети.

Тем не менее, Биткойн, в типичной для пули (in typical bullet-biting fashion) манере, выбирает менее приемлемый из двух вариантов — ограниченное предложение и платный рынок — чтобы получить черту, которую его пользователи считают желательной: подлинный, безупречный дефицит. Будет ли это работать, еще предстоит определить; Биткойну придется увеличить объем транзакций, а транзакторам придется оставаться довольными, постоянно платя за пространство в блоке. Наиболее полное представление о том, как могут развиваться сборы, дает Dan Held.

Хотя никто точно не знает, как изменится комиссионная модель Биткойна, тот факт, что Биткойн уже имеет устойчивый рынок комиссионных, на который сборы составляют около девяти процентов от доходов майнеров (на момент написания статьи), обнадеживает.

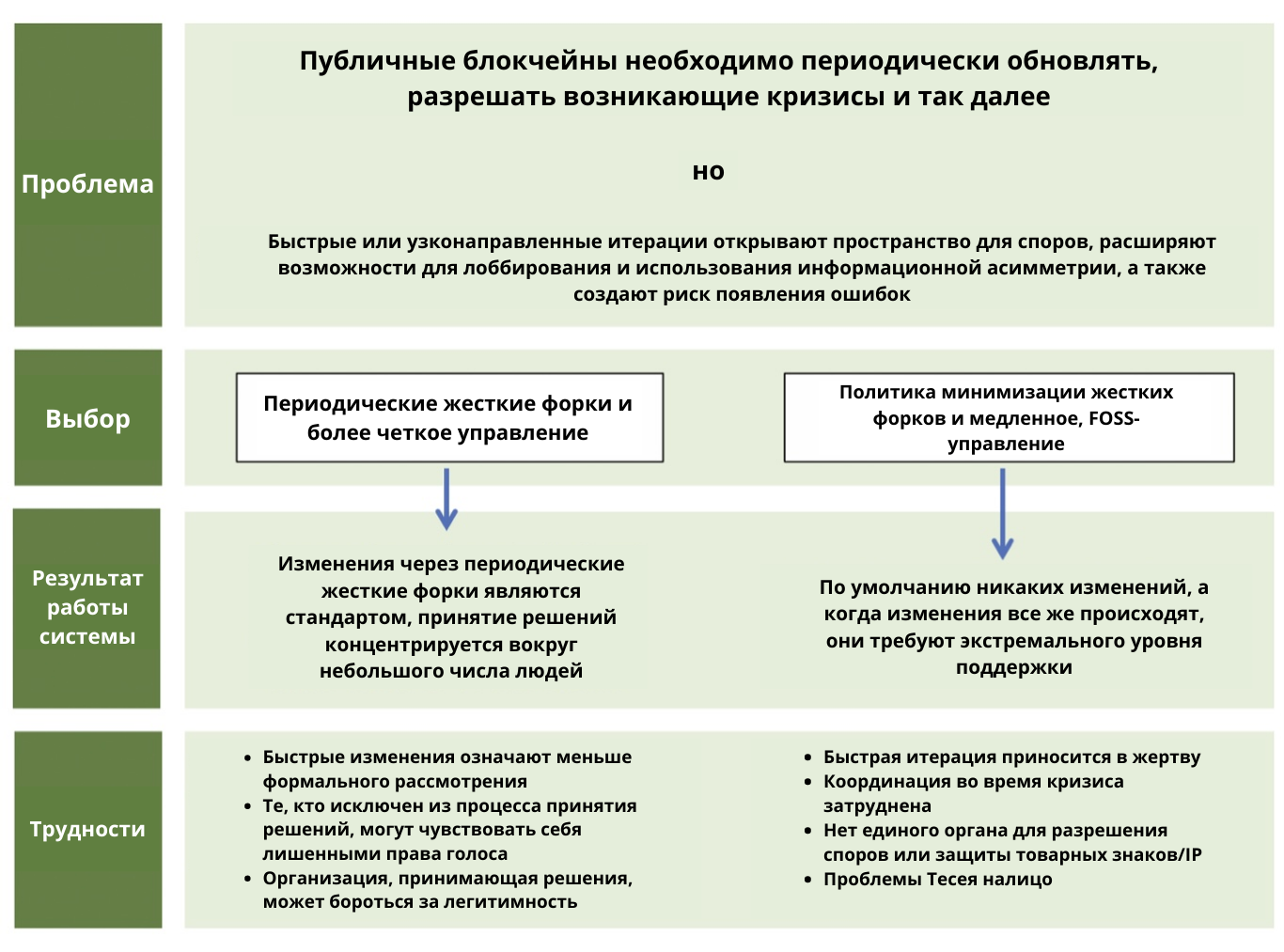

Частые / нечастые хардфорки

Частота разветвлений среди криптовалют многое говорит вам об их философии дизайна. Например, Ethereum долгое время позиционировался как более инновационный аналог Биткойна, поскольку у него были определенные преимущества, такие как: (функционирующий) фонд, куча денег, которые можно было использовать для финансирования разработчиков, и социальная приверженность быстрой итерации. Разработчики биткойнов, напротив, склонны не придавать особого значения разработке с помощью форков и, как правило, стремятся перейти к использованию программных форков, таких как обновление SegWit.

(Под ‘хард-форком’ я подразумеваю преднамеренные несовместимые обновления, требующие от пользователей коллективного обновления своих узлов. В ситуации жесткого форка устаревшие узлы могут стать несовместимыми с новым набором правил).

На мой взгляд, это часто сводится к фундаментальному конфликту взглядов на то, как должно быть организовано развитие; Arjun и Yassine хорошо освещают эту тему в своем эссе.

Как уже говорилось, некоторые разработчики криптовалют приняли политику регулярных хардфорков для внедрения обновлений в свои системы. Регулярная политика хардфорка — это практически единственный способ часто обновлять систему, в которой все должны запускать совместимое программное обеспечение. Это также рискованно: поспешные хардфорки могут привести к скрытым ошибкам или инфляции, а также могут маргинализировать пользователей, у которых не было достаточно времени для подготовки. Плохо организованные хардфорки в ответ на кризисы часто приводят к хаосу, как это было в случае с Verge и Bitcoin Private. Крупные блокчейны, такие как Ethereum, Zcash и Monero, часто проводят политику хардфорка, например, Monero работает с шестимесячной периодичностью.

Разветвление с частотой, как и во многих режимах проектирования в этом посте, целесообразно, но у него есть свои недостатки. Это, как правило, вынуждает принимать решения в руках меньшей группы — потому что медленный, совещательный стиль управления, который характеризует Bitcoin Core, плохо подходит для быстрых действий — и вводит векторы атак. Разработчики, отвечающие за форкинг, могут вознаграждать себя и свое ближайшее окружение за счет пользователей; например, создавая скрытый или явный налог, который поступает в их казну, или изменяя функцию проверки работоспособности, чтобы она работала только с оборудованием, которым они владеют. Как и во всем, что связано с тонким искусством обслуживания блокчейна, концентрация власти требует определенных затрат.

Следует отметить тот факт, что все блокчейны, которые более децентрализованы в своем управлении, страдают от так называемых проблем Тесея. Это относится к тому факту, что невостребованные блокчейны должны уравновешивать сохранение особой идентичности с течением времени со способностью к изменению. Я подробно обсуждаю эту тему здесь: https://medium.com/@nic__carter/what-is-it-like-to-be-a-bitcoin-56109f3e6753

В конечном счете публичные блокчейны, у которых нет единого управляющего, ответственного за разрешение споров, должны столкнуться с этими проблемами Тесея. Так что вариант справа — болезненный. Но опять же, это компромисс, на который Биткойн с радостью идет.

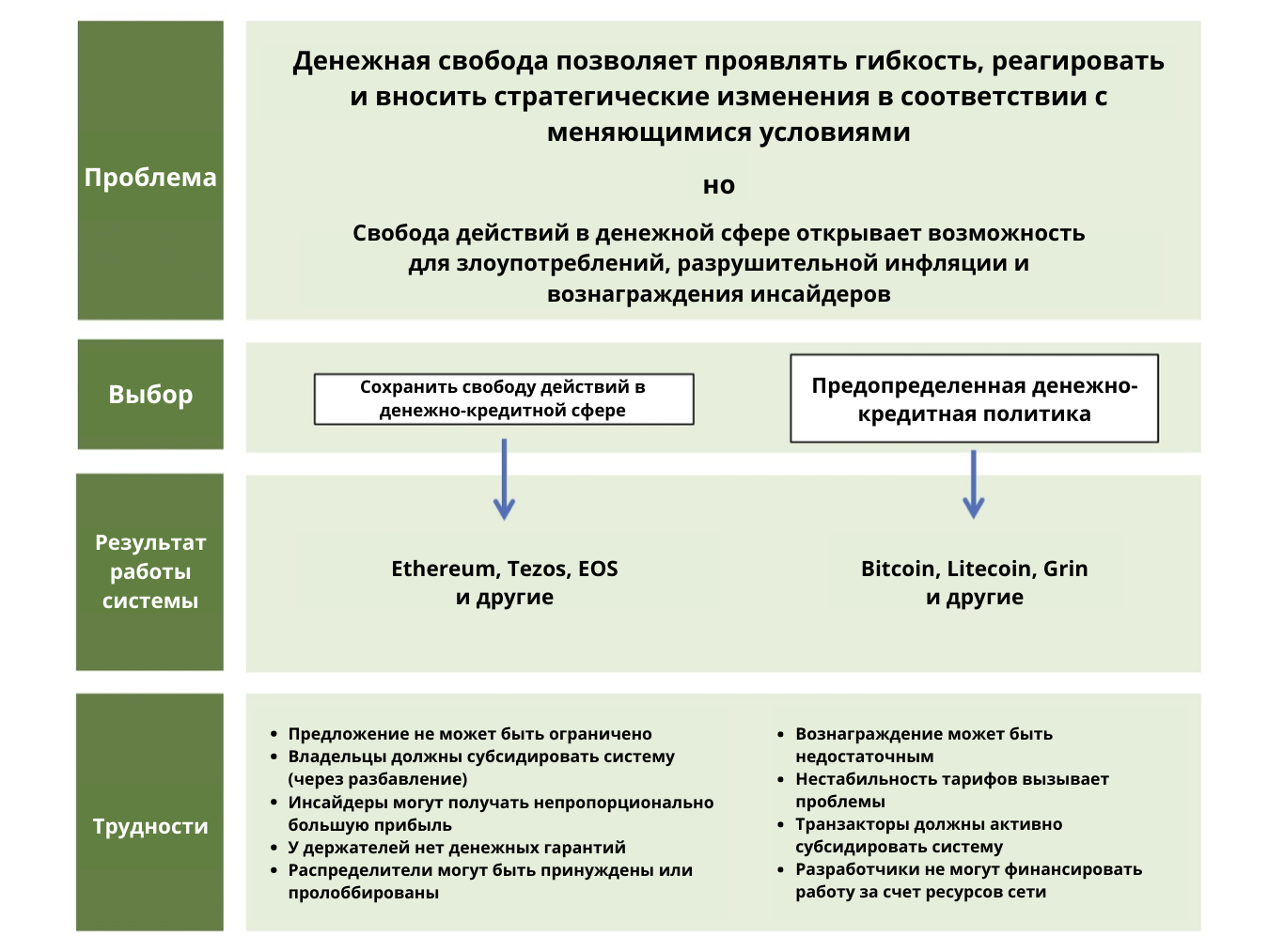

Дискреционная / недискреционная денежно-кредитная политика

Если вы художник или инженер, вы, возможно, заметили, что ограничение — мать творчества. Сужение проектного или потенциального пространства проблемы часто вынуждает вас искать инновационное решение. В более абстрактных терминах, если у вас больше доступных ресурсов, вы с меньшей вероятностью будете осторожны при их использовании и с большей вероятностью будете расточительны.

Это хорошо сказал русский композитор Игорь Стравинский:

Чем больше ограничений человек накладывает, тем больше он освобождает себя. А произвольность ограничения служит только для получения точности исполнения.

Существует небольшая, но растущая литература, подтверждающая это явление. Мехта и Чжу (2016) исследуют «различие между нехваткой ресурсов и изобилием», находя:

Заметный (значительный) дефицит активирует ограничивающее мышление, связанное с ограничениями, которое сохраняется и проявляется в снижении функциональной фиксированности в последующих контекстах использования продукта (т.е. заставляет потребителей думать за пределами традиционной функциональности данного продукта), что, следовательно, повышает креативность использования продукта.

Примеров этого явления предостаточно. В венчурном финансировании чрезмерное финансирование стартапа часто парадоксальным образом приводит к его провалу. Вот почему стартапы поощряются к бережливости — это налагает дисциплину и заставляет их сосредоточиться на возможностях получения дохода, а не на блуждающих исследованиях и разработках или времени, потраченном впустую на конференциях. В более зрелых компаниях избыток денежных средств часто приводит к расточительным сделкам по слияниям и поглощениям.

Я бы рискнул предположить, что-то же самое явление имеет место в контексте стран в отношении их денежно-кредитной политики. Если легко привлечь капитал за счет размывания (по сути, так работает инфляция для суверенных правительств), то легко финансировать расточительные предприятия, такие как зарубежные конфликты. Аналогичным образом, в криптовалюте дискреционная инфляция часто преподносится как положительная — она часто связана с управлением и это дает разработчикам возможность финансировать операции, маркетинг и так далее. Проще говоря, предоставление свободы действий в денежно-кредитной политике создает огромное изобилие, которым могут воспользоваться администраторы проекта. Однако это имеет свои недостатки: это открывает путь для извлечения ренты, эксплуатации и перераспределения богатства, что наносит ущерб долгосрочной целостности проекта.

Во многих случаях денежное усмотрение — способность по своему усмотрению увеличивать предложение, когда это необходимо, — преподносится как инновация по сравнению с биткоином. Но для меня это просто повторение модели, поддерживаемой доминирующими денежно-кредитными режимами: центральный субъект сохраняет свободу действий в отношении денежной массы, периодически раздувая ее для финансирования политических инициатив. Как мы видели в таких странах, как Венесуэла и Аргентина, правительства склонны злоупотреблять этой привилегией. Почему разработчики криптовалют должны быть другими?

Предопределенное предложение Биткойна, продукт его радикальной приверженности сопротивлению денежному капризу, является его решением проблемы. Гротескное, высокомерное решение для многих противников, но оно имеет решающее значение для дизайна Биткойна. Удерживая эту переменную фиксированной и повторяя ее, Биткойн стремится обеспечить длительный, подлинный дефицит и полностью исключить людей из процесса принятия решений. Это может дорого обойтись. Противники высмеивают «высокие» сборы Биткойна, хотя стабильное давление на комиссию в конечном счете будет необходимо для обеспечения безопасности, поскольку субсидия снижается. И в отличии от более проворных проектов, Биткойн не может наполнить свою казну за счет доходов от инфляции.

Я отмечу, что некоторые из проектов в левой колонке на самом деле не произвольно завышали предложение для достижения политических целей, но они, по сути, вписали эту возможность в общественный договор — предложение является рычагом, который можно использовать, если этого требуют ставки.

Довольно просто удобно вернуть денежное усмотрение в систему для финансирования приобретения наемных разработчиков, получения рекламы с помощью маркетинга и поддержки операций единой корпоративной структуры, которая может распределять ресурсы. Я бы сказал, что это неправильный компромисс, и возникающая модель с нецентрализованным управлением более устойчива в долгосрочной перспективе. Если есть распределение капитала, то должен быть и распределитель, а на него всегда можно оказать давление, извратить, принудить или скомпрометировать. Биткойн пробивает себе дорогу, отказываясь от финансирования, основанного на инфляции, и решая жить или умереть по собственным достоинствам.

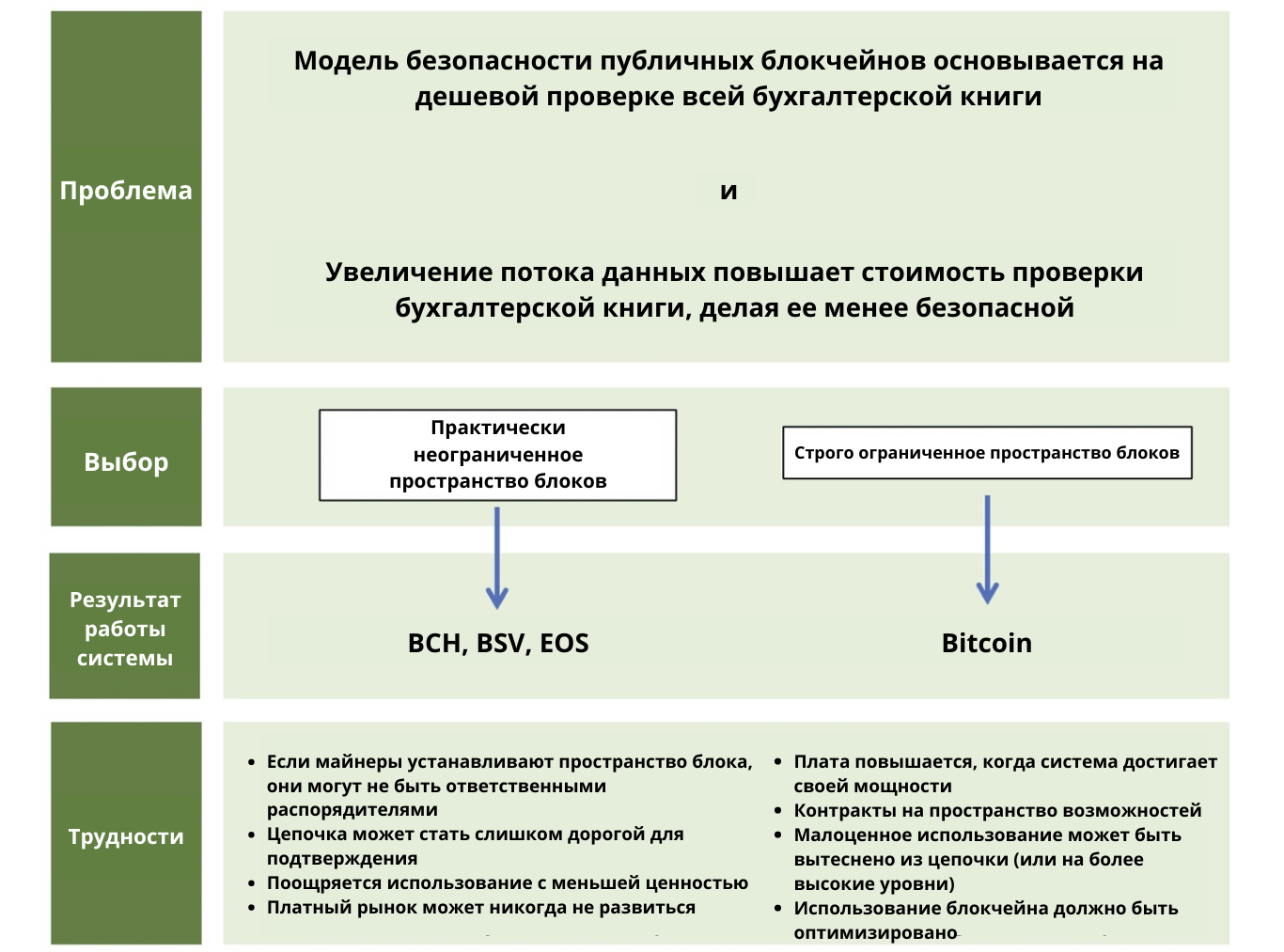

Неограниченное / ограниченное пространство блоков

Дебаты о блочном пространстве также можно понимать в терминах, аналогичных ограниченному/неограниченному пункту, сделанному выше. Аргумент в пользу больших блоков, как правило, основывается на потенциале системы, если только можно сделать доступным больше места для блоков — интересные варианты использования с большим объемом данных, более широкое внедрение, более низкие сборы и так далее. Сторонники сохранения блочного пространства в Биткойне решительно сопротивляются этому, утверждая, что незначительное улучшение удобства использования требует слишком больших затрат с точки зрения дорогостоящей проверки.

Стандартное предложение в форках биткойнов, таких как Bitcoin Cash или BSV, заключается в том, что майнеры, а не разработчики, будут устанавливать ограничение размера блока — намного выше эффективного ограничения Биткойна ~2 мб (ограничение в 1 МБ — это миф). Однако это проблематично, так как пространство блока является неценовым внешним фактором. Майнеру ничего не стоит поднять лимит.

На самом деле, более крупные майнеры могут предпочесть более крупные блоки, поскольку они ставят в невыгодное положение более мелких майнеров. Однако постоянно растущий реестр — со всеми сопутствующими ему повышенными затратами на валидацию — налагает на проверяющих очень реальные расходы, операторы узлов, которые хотят проверить входящие платежи и убедиться, что цепочка действительна. Стимулы майнеров не согласуются с объектами, на которые влияет размер их блока.

Столкнувшись с этой внешней силой, Биткойн выбирает то, что может показаться неприятным выбором: первоначально ограничить размер блока 1 Мб, теперь ограничить его 4 Мб (в крайних, нереалистичных случаях — более реалистично, около 2 МБ). Ортодоксальная позиция в Биткойне заключается в том, что ограниченное пространство блоков является требованием не только для того, чтобы отсеять неэкономичное использование цепочки, но и для того, чтобы навсегда сохранить дешевизну проверки.

Кроме того, простые наблюдения из области экономики дают понять, каким будет результат непокрытого размера блока. Поскольку существует практически неограниченный спрос на хранение информации в реплицируемой высокодоступной базе данных, блокчейны будут использоваться для хранения произвольных данных, если пространство достаточно дешево. Проблема здесь в том, что хранимые данные требуют постоянных затрат для проверяющих, поскольку они должны включать их в начальную загрузку блока и покупать все большие и большие жесткие диски на постоянной основе. (Предложение Ethereum о государственной аренде признает эту проблему и предлагает решение.)

Биткойнеры, далекие от того, чтобы сетовать на «высокие» сборы, принимают их: дорогостоящие записи в бухгалтерской книге делают определенную разновидность спама дорогостоящей и неосуществимой.

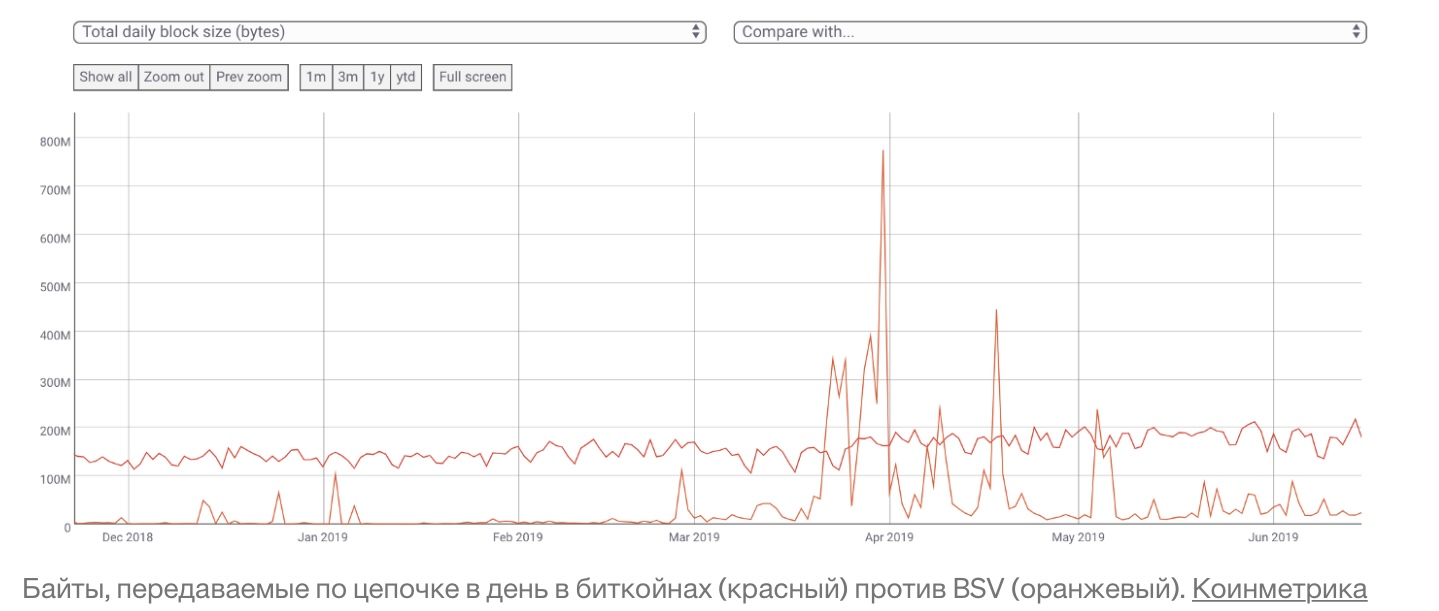

В цепочках, которые обязуются полностью открыть пространство блоков, таких как BSV, вы получаете базовый уровень низкого использования (BSV в среднем <10 тыс. ежедневных активных адресов по сравнению с 800 тыс. + биткойнов) и случайные неорганические всплески, когда в цепочку вводятся данные, что очень затрудняет проверку в долгосрочной перспективе.

Случай с EOS является интересным. Учитывая, что пространство блока было сделано довольно дешевым (хотя технически оно «оценено» сложной системой сетевых ресурсов), у EOS было много неэкономичного или нежелательного использования. Отчасти это объясняется тем, что стимулы для создания иллюзии активности в сети были высокими, а затраты на это были минимальными.

Таким образом, у вас были миллионы и миллионы записей в бухгалтерской книге, созданных под влиянием экономических стимулов (для продвижения сети или определенных приложений dApps), что отягощало цепочку граничащим со спамом. Это имело очень реальные последствия. Например, в EOS сегодня плохо скрывается тот факт, что запуск узла полного архива (узла, который сохраняет исторические снимки состояния) практически невозможен. Это строго необходимо только для поставщиков данных, которые хотят запросить цепочку, но это пример ситуации, когда ведение канонической истории реестра становится непомерно трудным из-за плохого управления сетевыми ресурсами.

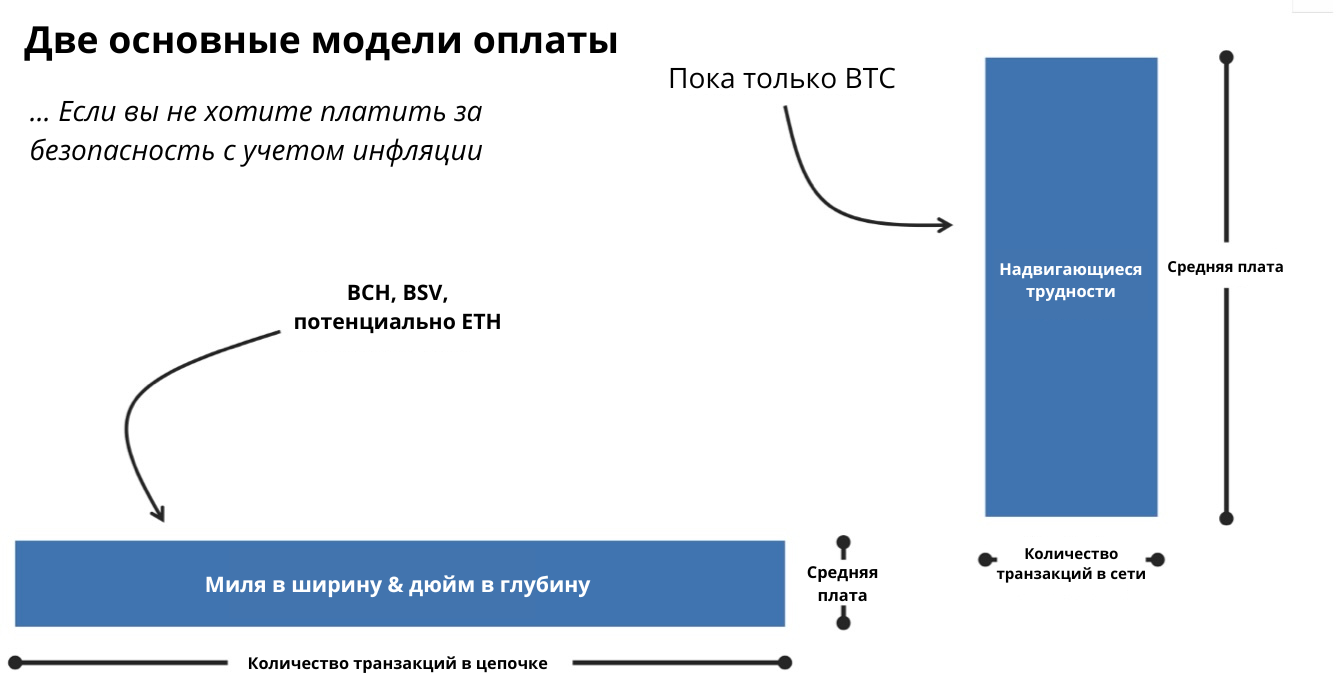

Наконец, дебаты о блочном пространстве сводятся к вопросу устойчивости. Чтобы блокчейн мог взимать плату, пользователи должны ценить пространство блока. Однако, если размер блока полностью неограничен, само собой разумеется, что пространство блока будет бесполезным. Сколько бы вы заплатили за товар, предложение которого бесконечно? Ограничивая пространство блоков, Биткойн способен поддерживать рынок записей в бухгалтерской книге, который однажды заменит субсидию майнерам, предоставляемую эмиссией. Оппоненты утверждают, что увеличение размера блока позволяет использовать его все чаще и чаще, что в конечном итоге проявится в сборах.

Я называю это моделью комиссионного рынка ‘шириной в милю и глубиной в дюйм’. Эмпирически это пока не подтвердилось, и сторонники криптовалют с низкой комиссией, ориентированных на платежи, вполне могут лишиться своих надежд, если сеть консорциумов, подобная Libra, поглотит рынок платежей.

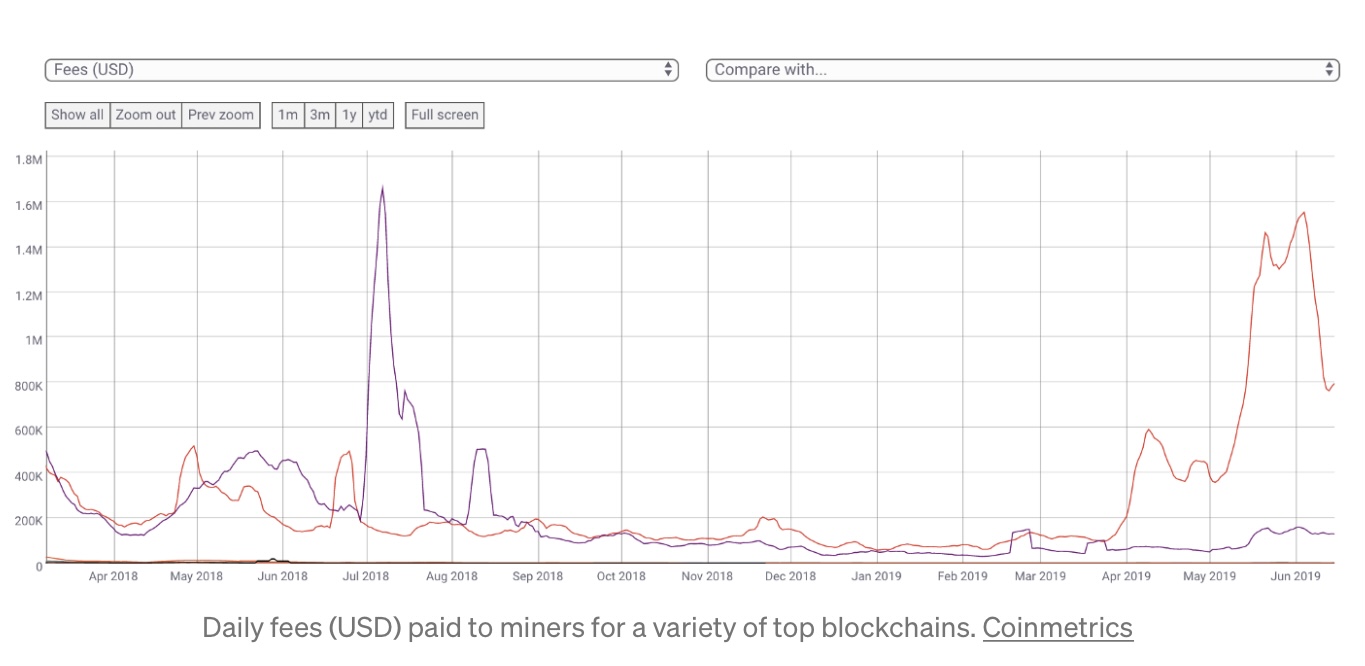

Помимо Биткойна и Эфириума, ни один актив даже не зарегистрирован на графике. Только Litecoin может собирать сборы более 1 тысячи долларов в день. BCH, BSV, Dash, Zcash, Monero, Stellar, Ripple и Doge находятся в диапазоне сотен долларов в день (график). Это не сулит ничего хорошего для устойчивости монет, которые планируют сократить их выпуск по графику, подобному графику биткойна. В настоящее время ни одна сеть, кроме Bitcoin и Ethereum, не имеет возможности ввести режим, при котором сборы обеспечивают большую часть дохода валидатора. Таким образом, ценообразование блочного пространства и предоставление рынку возможности развиваться, хотя и болезненно с точки зрения сборов, является важнейшей особенностью Биткойна.

Если и есть что сообщить в этом посте, так это то, что конструктивные особенности Биткойна, которые кажутся странными, уродливыми или сломанными, как правило, имеют под собой веские основания. Это не делает их безупречными: безусловно, есть аргументы в пользу прочих альтернатив, и это пространство технических дизайнов разных цифровых активов интенсивно исследуется тысячами различных проектов.

Сатоши не был всевидящим ученым, и он/она, конечно, не смог предвидеть некоторые пути развития системы, но компромиссы, которые оказались в Биткойне, как правило, вполне оправданны. Являются ли они абсолютно правильными, еще предстоит выяснить. Но просто напомните себе: если вы столкнулись с функцией, которая кажется явно неправильной, загляните глубже, и, возможно, вы обнаружите оправдание ее существования.

Источник: https://medium.com/@nic__carter/bitcoin-bites-the-bullet-8005a2a62d29

Подписывайтесь на наш Telegram канал, где мы пишем статьи о новых интересных проектах, которые только начинают свой путь, и помогаем им развиваться вместе с Вами.