ULTRA | Токеномика Часть 1

Что такое токеномика?

Токеномика — Это тот элемент анализа любого проекта, без которого невозможно говорить о перспективе не только самого проекта, но и его токена, ведь слово токеномика состоит из двух элементов: "экономика" и "токен".

Если давать определение токеномике максимально простыми словами, то токеномика — Это элемент, который включает в себя информацию о токене конкретного проекта, начиная от механик работы токена, и заканчивая методами его распределения, поведенческими факторами, которые могут иметь большое влияние на стоимость токена.

Логическая составляющая токеномики в анализе любого проекта имеет крайне весомое значение и всё сводится к пониманию двух аспектов.

1) Хорошая токеномика проекта повышает стимулирование стоимости токена.

2) Плохая токеномика проекта обрекает токен на провал.

Начнём с того, что человек, который грезится о колоссальных иксах какого-либо проекта, при этом никак не обосновывая свою позицию, как правило выглядит глупо, ибо все его суждения строятся просто на личном желании "хочу".

Если вы владеете токеномикой, то вы владеете иксами. Да, именно благодаря знаниям токеномике вы сможете давать оценку токену какого-либо проекта, "предугадывать" исход IDO и прочее.

Довольно ярким примером проявления широких знаний токеномики является прошедшая бычка, где проекты проводили свои IDO - один за другим. Только вот одни зарабатывали тысячи долларов, а другие собирали крохи или вовсе теряли. Именно на прошедшем буллране для того, чтобы быть на коне, вам достаточно было понимать токеномику.

Элементы токеномики

Несмотря на большое обилие подпунктов в токеномике, можно выделить два основных направления, которые будут охватывать оставшиеся.

- Предложение — Здесь речь идёт об эмиссии, капитализации токена, методах его дистрибуции (Распределения), включающих вестинги и прочее. Также, говоря о предложении, стоит добавить и рыночную модель токена, или же простым языком - понимание того, инфляционный токен или дефляционный.

- Спрос — Здесь же идёт речь о стимуляции участников рынка к приобретению токена, о ценности токена, ROI (Рентабельность инвестиций).

Чек-Лист

Не советую вовсе забывать за этот чек-лист и более того, если вы настроены углубиться в ресёрч проектов, то я вам советую его даже сохранить, ибо он поможет вам грамотно проводить оценку токеномики.

Перед тем, как перейдем к Чек-Листу, стоит добавить, что токеномика и её анализ опционален и зависит как минимум от этапа развития проекта, от факта "торгуется ли токен" и т.п. Поэтому при анализе токеномике мы не всегда сможем найти ответ на нужный вопрос..

Оцениваем общее предложение токенов проекта, анализируем текущее предложение. Сравниваем капитализацию с конкурентами, либо схожими по концепции проектами. Если токен не торгуется, а только планирует выходить в торги, то смотрим стартовую капитализацию.

От капитализации нам необходимо ответы на вопросы:

- Есть ли у проекта возможность выйти в прибыль при листнге?

- Есть ли у проекта потенциал роста?

- Насколько должна вырасти капитализация проекта?

- Есть ли смысл инвестировать в токен?

Здесь мы даём оценку правильности составления токеномики, ведь нередко разработчики могут допускать ошибки специально или наоборот, что приводит к образованию сильного манипулятора токена, а также другим проблемам и рискам.

От распределения нам необходимы ответы на следующие вопросы:

- Насколько грамотно распределены токены? (Команде, инвесторам и пр.)

- Насколько плавно будут разблокироваться токены?

Довольно субъективное название для этого пункта, но здесь речь идёт об оценке токена, как актива для долгосрочного инвестирования, а также просто с точки зрения его будущего..

Здесь мы ищем ответы на вопросы:

- Инфляционный или дефляционный токен? (Возможна смешанная система)

- Применение токена.

- Есть ли возможности увеличения спектра применения токена?

- Есть ли манипулятор токена?

Пожалуй этих пунктов должно быть достаточно для качественной оценки токеномики проекта с различных сторон. Из интересных нюансов можем сказать, что для оценки токена, который ещё не торгуется, будет достаточно первых двух пунктов.

Теперь же мы перейдём к разбору некоторых аспектов, которые будут способствовать нам в анализе токеномике.

Капитализация

Рыночная капитализация, которую часто сокращают до "market cap" — Это текущая общая рыночная стоимость криптовалют. Она рассчитывается путем умножения количества токенов в обращении на стоимость соответствующего токена.

Рыночная капитализация применима как к фондовым рынкам, так и к криптовалютам и блокчейн-проектам. Она сообщает нам текущую рыночную стоимость конкретной криптовалюты или блокчейн-сети.

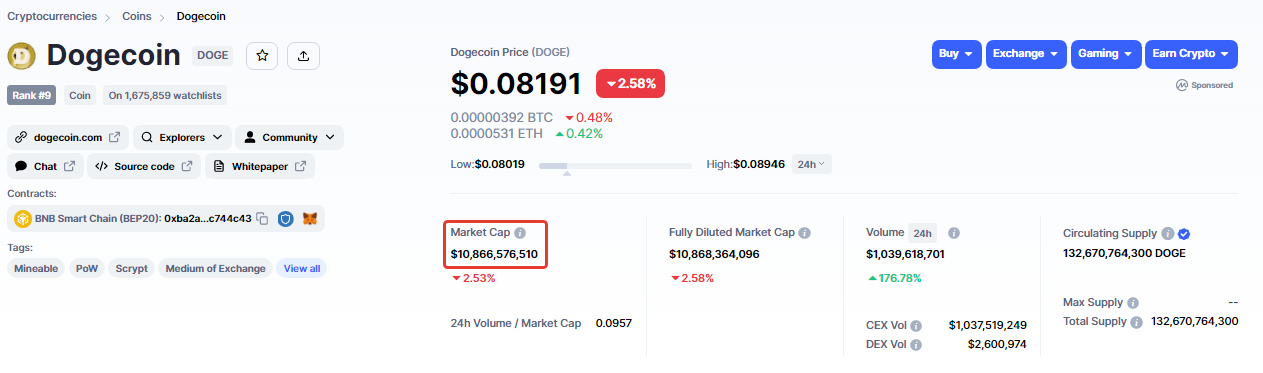

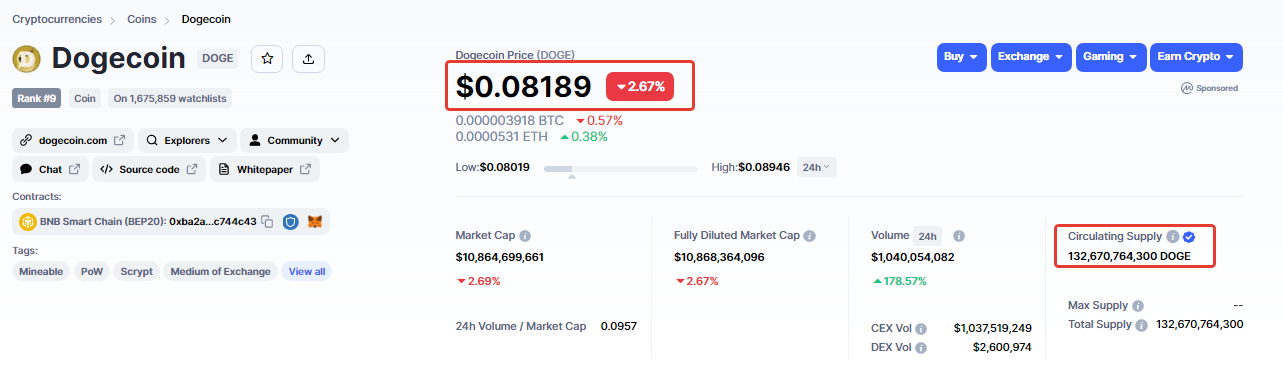

Нам же повезло, ведь мы работаем в крипте и все метрики, как правило, нам предоставляют различные ресурсы. Один из таких это всеми известный Coinmarketcap, где каждый из вас может посмотреть Market Cap любого токена.

Рыночная капитализация Dogecoin на момент написания статьи составляет 10$ миллиардов (10.866.720.138$). Но даже если бы этого значения у нас не было, мы могли бы без проблем высчитать маркеткап, имея циркулирующее предложение (Количество токенов в обороте) и стоимость токена.

Marketcap Dogecoin = 0.08$ * 132.670.000.000 = 10.613.000.000$. По аналогии можем действовать с другими проектами.

Теперь мы как минимум имеем представление о том, что такое рыночная капитализация и циркулирующее предложение. Предлагаю перейти к ответу на вопрос: "А зачем мне знать маркеткап?"

Рыночная капитализация позволяет вам видеть перспективы роста стоимости токена, либо же видеть его перекупленность. Но давайте перейдём ближе к практике.

Мы уже имеем монету Dogecoin и, надеюсь, все знают что из себя представляет их токен. Если максимально кратко, то Dogecoin это не более, чем просто хайп-токен, который мало того, что не имеет никакой пользы, но и к тому же был создан буквально за пару часов.

С другой стороны возьмём ATOM.

Теперь логическая цепочка мыслей:

Есть Dogecoin -> Его рыночная капитализация 10$ миллиардов -> При этом у него нет никаких технологий -> Есть Atom -> Его маркеткап 3$ миллиарда -> При этом у него есть большой фундамент и целая экосистема -> Может ли ATOM раскачать свою капитализацию до 10$ миллиардов?

Конечно же может, ведь это фундаментальный токен, у которого идёт мощное развитие, но суть заключается в следующем.. Для того, чтобы ATOM получил маркеткап в 10$ миллиардов, ему нужно сделать примерно 300% роста стоимости своего токена.

Именно посредством оценки рыночной капитализации, анализа текущего рыночного положения, мы с вами убедились, что:

- У ATOM есть возможность увеличить маркеткап.

- У ATOM есть возможность увеличить стоимость своего токена кратно.

Сравнение ATOM и DogeCoin является отнюдь не правильным сравнением, ведь это два токена, чьи концепции абсолютно различаются, а значит чисто логически мы не можем сравнивать два разных объекта. Мы сознательно допустил это, что бы вам была нагляднее видна логика.

И отсюда мы уже делаем новый вывод, а именно то, что щиткоины нужно сравнивать с щиткоинами, токены DEX мы должны сравнивать с токенами других DEX и по аналогии с другими отраслями. В крайнем случае мы можем искать схожие проекты.

Если вы сравните 3-4 разных щиткоина, например: Dogecoin, Shiba и другие, то многие могут сказать: "О! Shiba имеет потенциал роста к Dogecoin". На деле же ваш вывод должны быть следующим: "Dogecoin имеет крайне большую перекупленность и в любой момент может улететь на дно."

Помните панацею с токеном GENE, когда многие ждали десятки иксов? Подобное ожидание как раз-таки строилось на сравнении капитализации. С чем сравнивали Genopets? Со Stepn'ом! Тут сравнение было максимально логичное и, более того, Genopets выглядел намного интересней, а значит имел действительно весомые аргументы к тому, чтобы подобраться к значениям Stepn, но у них этого не получилось сделать из-за многих факторов, которые не имеет смысл расписывать.

Стартовая капитализация

Стартовая капитализация — Это капитализация токена в момент старта его торгов. Стартовая капитализация и обычная капитализация разные вещи.

Другими словами, стартовая капитализация = количество токенов, которые будут разблокированы на TGE * на стоимость токена на IDO.

О чём способна говорить стартовая капитализация и зачем она нужна?

Именно стартовая капитализация является залогом успешного вердикта результатов IDO.

Когда мы видим предстоящее IDO какого-либо проекта, можем сразу посмотреть на стартовую капитализацию и уже сделать вывод о примерных результатах IDO.

Как это работает с логической стороны?

Чем выше стартовая капитализация проекта -> тем тяжелее рынку и его участникам откупать её -> значит и тяжелее бустить стоимость.

Просто представьте свежий проект, который говорит о том, что его стартовая капитализация будет порядка 15$ миллионов, причём проект не силён своей идей, а листинги будут проходить на второсортных биржах. Естественно на эти 15$ миллионов капитализации просто не найдётся покупателей и стоимость токена будет успешно лететь вниз.

Где смотреть стартовую капитализацию?

Для этого у нас есть множество ресурсов, один из них это Cryptorank. Стоит понимать, что далеко не всегда на нём можно найти какой-либо проект и соответствующие метрики к нему, именно поэтому мы лезем в WP или LP, где уже в разделе токеномики проводим свою аналитику (Я напомню.. Стартовая капитализация = количество токенов, которые будут разблокированы на TGE * на стоимость токена на IDO, значит нам достаточно видеть начальное предложение токенов, а также стоимость токена на IDO).

Но и здесь не всё гладко, ибо даже в этом случае мы можем не увидеть нужных нам метрик. С этим ничего нельзя поделать и, более того, это распространённая практика, когда проект до конца скрывает свои метрики токена.

Что стоит ещё понимать?

Во-первых, стартовая капитализация является лишь одной из составляющей, которая влияет на количество иксов. Также у нас есть сопутствующие факторы, например: инвестора; биржи, где будет листинг; рыночные условия. Кстати говоря, рыночные условия имеют огромное значение для стартовой капитализации. На медвежьем рынке, участникам тяжело откупить условные 2$ миллиона стартовой капитализации какого-нибудь M2E проекта, в то время как на бычьем рынке эти 2$ миллиона в одно мгновенье раздуваются в 20$ миллионов, а то и больше.

Всё это необходимо понимать, но речь сейчас пойдёт об ещё одной составляющей, которая имеет большое значение. Всё довольно просто: есть проекты, чья стартовая капитализация является крайне большой для их концепции. Например, 2$ миллиона стартовой капитализации слишком много для M2E, но вполне адекватно для блокчейна.

Краткое резюме

Стартовая капитализация является залогом успешного запуска токена, при этом не является одним фактором, влияющим на количество иксов. Также стартовая капитализация является индивидуальным параметром для каждого проекта, а значит для одного стартовая капитализация может быть большой, в то время как для другого более, чем адекватной.

Распределение токенов

Распределение токенов (Дистрибуция), вестинги и прочее. Всё это крайне важные элементы, которые по моему мнению нужно понимать в первую очередь! Стоит принять во внимание, что токеномика — это система. Система, в которой всё должно действовать строго по правилам. Проекты не могут привлекать инвесторов, давая им бесконечное количество токенов взамен. Проект не может допустить к участию в IDO 100.000 пользователей. Ведь все эти аспекты имеют чётко определённые правила, которые задаются в токеномике.

Как инвестора сливают токены об хомяков?

Пример, приведённый ниже, утрирован для более чёткого понимания!

Формат IDO является знакомым для многих. Особо углубляться в суть IDO я не буду, но для многих это: "Возможность купить токен дешевле, чем он будет на листинге". И тут важно понимать, что участвуя в IDO, вы отдаёте свои стейблкоины в качестве реального инвестора, получая за это свой маленький кусочек токенов. Точно такой же принцип инвестирования у больших фондов. Они также, как и вы, отдают свои стейблкоины, получая за это долю токенов. Только есть большая разница среди обычных пользователей и тех, кто заходит от лица большого дяди.

И перед тем, как мы перейдём к разбору пункта "как инвестора сливают токены об хомяков?" рассмотрим какие раунды финансирования имеются у проекта, ведь помимо IDO, он же Public раунд, существуют и другие.

Какие раунды финансирования есть?

- Pre-Seed Раунд — Самый ранний раунд финансирования, на котором проект не имеет ничего кроме идеи, но при этом он уже может начать привлекать средства инвесторов.

- Seed Раунд — У проекта уже имеются какие-либо реализации, более подробная информация видения проекта. И по сути в этом раунде проект собирает инвестиции в модель на стадии тестирования и активной разработки.

- Series А/B/C Раунды — Проект имеет активное развитие, фазы тестнета/девнета, либо находится на ближайшем к ним уровне. В общем имеет фундаментальную базу.

- Ангельские инвестиции — Это скорее не раунд, а небольшое дополнение. В качестве больших инвесторов могут выступать не только фонды по типу Binance Labs, a16z, но и частные лица, например Виталик Бутерин. Они как правило могут заходить в Pre-Seed/Seed/Series раундах.

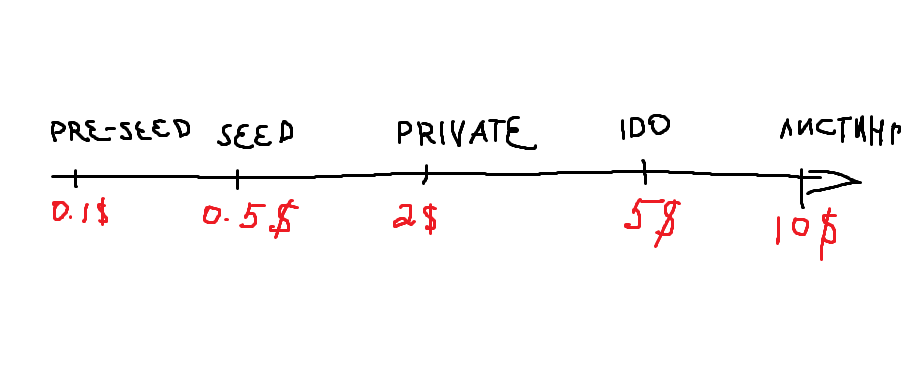

Большие дяди, как правило, имеют возможность купить токены в разы дешевле, чем обычные пользователи. Если вы видите, что на очередном токенсейле Coinlist, вам дают возможность поучаствовать в IDO со стоимостью токена в 5$, то знайте, что фонды покупали те же токены, что и вы, но в рамках SEED и других раундов, по стоимости в 0.5$.

Примерно так выглядит "жизнь токена" в рамках одного проекта. Есть дяди, которые участвуют в PRE-SEED, покупая токены по 0.1$ за штуку. Есть дяди, которые участвую в SEED раундах, покупая токен по 0.5$. А есть мы, которые покупают токен по 5$ в IDO.

Конечно же, каждый, кто участвует в этой пищевой цепи, ожидает, что к моменту листинга токен даст профит, иначе зачем мне инвестировать в проект, если он не даст прибыли..

Реальность может выглядеть иначе. Ни для кого ни секрет, что участвуя в IDO, можно увидеть стоимость токена на листинге в разы ниже, чем та стоимость, по которой вы заходили.

Что для участников IDO - плохо, то хорошо для SEED Раунда. Если посмотреть на картинку выше, то можно увидеть, что участники IDO покупают токен по 5$, в то время как SEED по 0.5$. Если стоимость токена в момент листинга будет находиться, условно говоря, на уровне в 3$, то участники IDO уйдут в минус, при этом участники SEED раунда уже будут иметь прибыль.

Участникам SEED раунда нет никакого ризона удерживать свои токены, если они уже имеют прибыль.

Так почему бы им не слить свои токены?

Именно тут вы и можете увидеть наглядный выброс токенов в рынок со стороны больших дядей, где стоимость токена укатывается ещё ниже, заставляя участников IDO плакать, а SEED раунда радоваться.

Если мы будем попадать в подобную ловушку, то будем очень сильно ударяться в убытки, именно поэтому нам важно смотреть, будут ли крупные игроки иметь токены на старте торгов. Да, каждому раунду, будь то SEED, PRE-SEED или какой-либо другой раунд, задают определённый принцип распределения токенов.

Например, участникам IDO могут выдать 100% токенов на листинге, в то время как участникам SEED раунд выдадут их первые токены только спустя несколько лет после листинга. Всё это можно назвать одним словом - Вестинг!

И вновь. Чтобы не ударить в грязь лицом, нам нужно смотреть также на вестинги, которые прописаны у проекта в токеномике.

Итак, разберём основные нюансы распределения токенов и вестингов.

У любого проекта есть чёткие значения, по которым они будут распределять свои токены. Условно говоря, 10% идут на команду, 10% идут на маркетинг, 10% идут для инвесторов Seed раунда, 2% идут на Public IDO и т.д.

Очень важно, чтобы токеномика была составлена как полагается. Чтобы не было такого, что команде уходит 30% токенов, ибо это много..

Конкретных значений по каждому из направлений я не буду давать, ибо всё это познаётся практикой и сравнениями, но разобрать возможные направления токенов точно стоит!

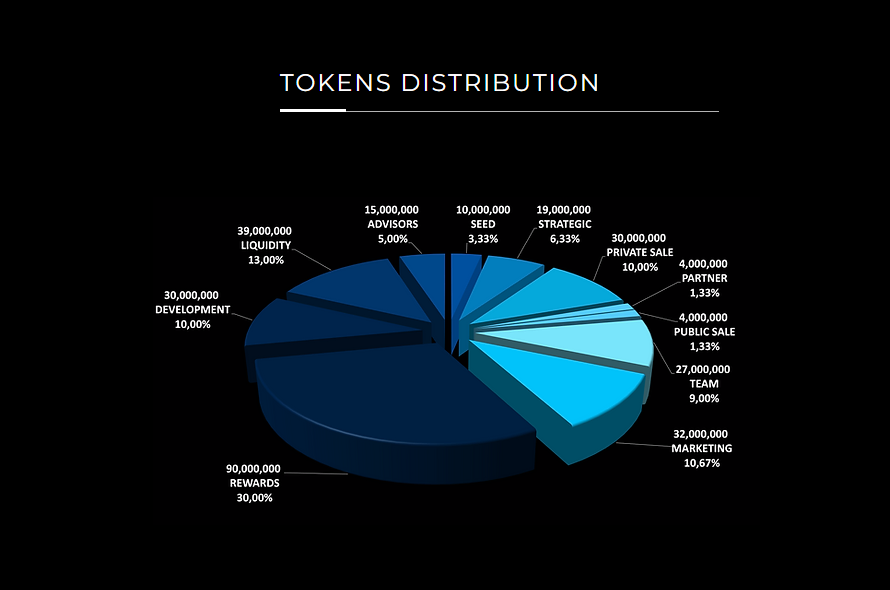

Итак, за основу мы взяли токеномику проекта Atlasnavi. Всего у нас есть 100% токенов, которые будут распределены следующим образом:

- Rewards — 30%, указанные на диаграмме идут на различные награды внутри приложения.

- Development — 10% отправлены на дальнейшее развитие проекта.

- Liquidity — 13% отправлены на ликвидность. Довольно интересный пункт, который я раскрою в другой статье. А пока, просто возьмите на вооружение, что ликвидность — Это количество токенов, которые команда проекта отправит в DEX и CEX биржи, чтобы торги шли так, "как полагается". Можно сказать, что ликвидность - гарант правильного старта торгов. Зачастую ликвидность должны заливать за пол часа/час до начала торгов, но иногда проекты вовсе не заливают ликвидность, а используют её для того, чтобы прикарманить себе.

Всё достаточно просто. На DEX биржах, как правило нужно около 150.000 токенов и столько же в стейблокинах, на CEX уровня Kucoin около 300.000-500.000 токенов (Всё индивидуально!). Итого при листинге мы получаем около 500.000 в токенах. Остальные же токены из метрик ликвидности могут быть ликвидированы маркетмейкером. Это искусственно задавит цену, но при этом будет возможность для проекта откупить свой же токен после пролива стоимости пресейла. Это довольно хороший план продемонстрировать хороший график, а не зеленую свечу с последующим дампом и укаткой стоимости до нуля. Нормальная команда всегда оставит иксов для пресейла и IDO, дабы все были довольны. Проект может листиться на 20 иксах, где стоимость его токена буду искусственно удерживать на 10 иксах в течение часа. Далее проект набивают себе портфель, раздает токены участникам сейл и откупают их пролив, сохраняя эти иксы. В итоге довольные все.

Поэтому нужно принять один важный факт. Ликвидность - это бесплатные токены для проекта. Они могут с ними делать всё, что хотят. Поэтому когда у ликвидности нет каких-то четких разлоков, то вы должны понимать, что произойти может любая ситуация. Их могут и вовсе просто ударить по стакану и в итоге будет обычный кэшграб.

- Advisors — 5%. Адвайзеры это по сути советники проекта по его развитию. Грубо говоря, есть знающий дядя, а есть молодой проект. Так вот этот знающий дядя помогает проекту развиваться, но не по доброте душевной, а за часть будущих токенов. Нередко адвайзерами являются персонажи, у которых уже имеется какое-то имея в секторе крипты.

- Seed — 3.33%. Здесь пояснения не нужны.

- Strategic — 6.33%. Здесь пояснения также не требуется, ведь это очередной инвестиционный раунд.

- Private Sale — 10%. Аналогично предыдущим двум пунктам. С этим раундом советую быть максимально осторожным. В Private раунде частенько заходят помойные фонды, которые сложно назвать фондом. Они же и любят показать свою помойную сущность, играясь своими токенами как душе угодно.

- Partner — 1.33%. Суть схожая с предыдущими пунктами. Эти токены предназначены для партнёров, но не инвесторов. Не путайтесь!

- Public — 1.33%. Наш любимый токенсейл. Здесь всё зависит от самого проекта, но если проект выделяет 30% на публичный раунд, то это может грозить наглым кэшграбом. За исключением редких случаев подобное допускается.

- Team — 9%. Команда проекта. Важно, что с этим пунктом не было огромного перебора. Всё зависит от проекта и его масштаба, но допустим.. в проекте выделено 30% на команду. Как правило это уже довольно огромное количество, которое ничего хорошего не несёт. Если в руках команды сконцентрировано очень много токенов, то на рынке образуется как минимум вероятность дампа токена из-за того, что участники команды могут сделать большой выброс, как максимум на рынке образуется манипулятор токена, что тоже не является хорошим показателем.

- Marketing — 10.67%. Ещё одни токены, которые остаются в руках проекта, но которые должны быть направлены на развитие его маркетинговой составляющей. Ими иногда могут рассчитываться в будущих партнёрствах, использоваться в качестве наград комьюнити.

У Atlasnavi довольно подробно описано деление токенов, однако нередко могут встречаться ситуации, где SEED, Strategic, Private раунды подписываются под одну категорию Invesotrs. Или и вовсе проект может выделять 50% на комьюнити, в числе которых будет Marketing и прочий ряд программ. С этим ничего не поделаешь, ведь иногда нам приходится работать в ситуациях и хуже.. Где токеномика не расписана.

Вестинги это именно то, о чём я говорил ранее. Очень важно, чтобы проект выливал все свои токены не одним взмахом руки, а постепенно. Важно, что фонды и прочие инвестора имели долгое время токены в заблокированном состоянии.

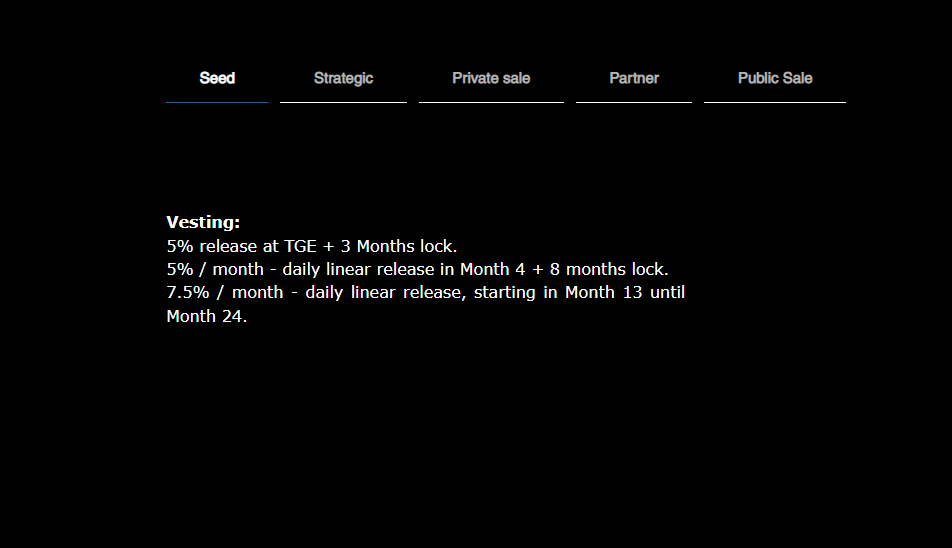

Советуем сразу же смотреть на раунды финансирования и их инвесторов. Как вы можете заметить на примере выше, SEED раунд имеет следующий вестинг: 5% release at TGE + 3 Months lock. 5% / month - daily linear release in Month 4 + 8 months lock. 7.5% / month - daily linear release, starting in Month 13 until Month 24.

5% токенов для участников SEED раунда будут разблокированы на старте торгов (Пролив неизбежен!), затем 3 месяца будет блокировка (Никакого доступа к токенам), после которой следует ежедневная разблокировка токенов равными частями по 5% ежемесячно, начиная с 4 месяца. После этого будет блокировка на 8 месяцев. И в финале токены будут разблокировать ежедневно по 7.5% в месяц, начиная с 13 месяца и по 24 месяц.

По итогу мы видим, что у SEED раунда имеется 5% на старте торгов (TGE), который скорее всего будут пролиты моментально. По аналогии мы оцениваем и другие раунды финансирования и прочие аспекты токеномики.

Стоит добавить, что в последнее время проекты очень часто стали выдавать свои токены на старте торгов инвесторам, которые потенциально могут устроить пролив. Однако выдают их всё ещё размеренно. Здесь я просто внесу ясность, что такая практика допустима лишь в умеренном количестве, ведь чем быстрее проект избавится от большего количества своих токенов, тем спокойнее ему будет дышать. Да, пускай токен выйдет без больших иксов на старте, но зато он спокойно может строиться и играть в долгосрок.

Подобный пример я могу привести и с командой проекта. Представьте, что команде проекта дают на старте торгов 20% от их токенов. Через 3 месяца ещё 20% и так далее. Таким образом, спустя год у команды на руках будут лежать все токены.

Во-первых, команда тоже может проливать стоимость.

Во вторых, быстрый вестинг для команды означает возможность того, что команда просто забьёт на проект и уйдёт в закат. Если к этому добавит ещё и убогое распределение, где токены на команду будут выданы в огромном количестве, тогда и вовсе проект не стоит рассматривать как долгосрочную инвестицию.

Вернёмся к стартовой капитализации

Если нам неизвестна стартовая капитализация, то мы её можем самостоятельно высчитать. Для начала нам нужно получить стартовое предложение токенов. И, что не путаться, мы просто считаем токены TGE! Всё, что TGE, то и формирует стартовое предложение токенов. Считайте это всегда внимательно, ибо идёт работа с процентами и распределением.

Есть проект, который предлагает общее количество токенов размере: 1 миллиона токенов. 10% идут на команду. От 10 командных процентов 20% будут выделены на TGE.

Считаем: 10% от 1 миллиона = 100.000 токенов команде. От этих токенов 20% TGE, значит 20.000 токенов. По аналогии считаем другие пункты и складываем. В итоге мы получаем стартовое предложение токенов, осталось только понять на какую стоимость нужно умножить эти токены, чтобы получить стартовую капитализацию (Cтартовая капитализация = количество токенов, которые будут разблокированы на TGE * на стоимость токена на IDO.)

Если стоимость токена на IDO известна, тогда проблем не возникнет, но что же делать если информации не имеется?

Ответ довольно прост — использовать конструкцию "Succes Token". В двух словах, Succes Token это конструкция при которой проект должен иметь оценку в x20 от суммы инвестиций. Всё это довольно субъективно, поэтому я советую вам использовать следующую логику: Нам неизвестна стоимость токена на IDO -> Считаем стоимость токена для инвесторов -> Умножаем на 7 и получаем более-менее реальное значение стоимости токена на IDO.

Краткое резюме

Вестинги должны быть плавными, иначе это грозит дампу токена. Распределение должно быть адекватным и без наглости, иначе это грозит появлению манипулятора и опять же дампу токена. Если неизвестна стартовая капитализация, тогда считаем через TGE * IDO Price. Если неизвестен IDO Price, используем конструкция Success Token.

Освой более 10 способов онлайн заработка в нашем закрытом комьюнити ULTRA by P2P Lab

По вопросам приобретения подписки: @p2p_lab_support