Goldfinch Finance | White Paper на русском языке

Translated by discord: Vadim Ragilo#0812

НАЧАЛО:

Goldfinch — это децентрализованная кредитная платформа для криптовалютных займов без залога. Это недостающий элемент, который открывает доступ к криптовалютному кредитованию.

ВСТУПЛЕНИЕ:

Goldfinch — это децентрализованный протокол, который позволяет заимствовать криптовалюту без обеспечения криптовалюты. Основное ограничение текущих протоколов крипто-кредитования заключается в том, что они требуют избыточного обеспечения криптовалютой, что не позволяет подавляющему большинству Заемщиков(Borrowers) в мире пользоваться их услугами. Включая принцип «доверия через консенсус», протокол Goldfinch дает Заемщикам(Borrowers) возможность продемонстрировать кредитоспособность на основе коллективной оценки других участников протокола, а не только на основе криптоактивов Заемщика(Borrower).

Затем протокол может использовать эту коллективную оценку как сигнал для автоматического распределения капитала. Устраняя необходимость в криптовалютном обеспечении и предоставляя средства для пассивной доходности, протокол значительно расширяет как потенциальных Заемщиков(Borrowers), которые могут получить доступ к криптовалюте, так и потенциальных поставщиков капитала, которые могут получить доступ.

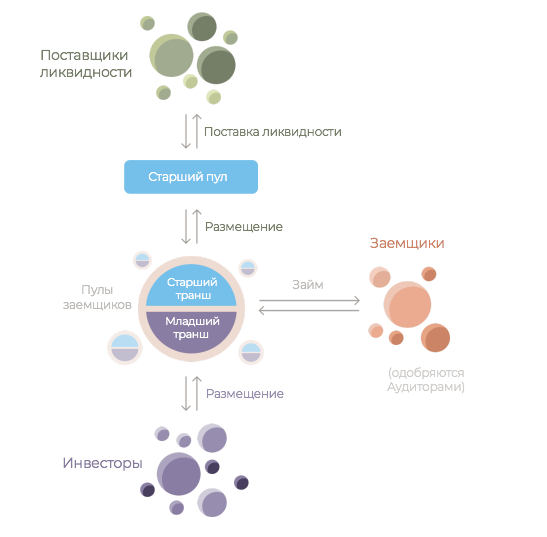

Обзор протокола Goldfinch:

Протокол Goldfinch состоит из четырех основных участников: Заемщиков(Borrowers), Инвесторов(Backers), Поставщиков ликвидности(Liquidity Providers)и Аудиторов(Auditors).

- 1. Заемщики(Borrowers) — это участники, которые ищут финансирование, и они предлагают пулы заемщиков для оценки Инвесторами(Backers). Пулы заемщиков содержат условия, которые ищет Заемщик(Borrower), например процентная ставка и график погашения.

- 2. Инвесторы(Backers) — оценивают пулы Заемщиков(Borrowers) и решают, предоставлять ли им капитал первого убытка. После того, как Инвесторы(Backers) предоставят капитал, Заемщики(Borrowers) могут занимать и погашать свой кредит через пул Заемщиков.

- 3. Поставщики ликвидности(Liquidity Providers) — поставляют капитал в Старший пул(Senior Pool), чтобы получать пассивный доход. Старший пул(Senior Pool) участников использует модель кредитного плеча для автоматического распределения капитала в пулы Заемщиков(Borrowers) в зависимости от того, сколько Инвесторов(Backers) в них участвует. Когда Старший пул(Senior Pool) распределяет капитал, 20% от его прибыли перераспределяется между Инвесторами(Backers). Это увеличивает доходность Инвесторов(Backers), что побуждает их как предоставлять капитал первого убытка(с повышенным риском), так и выполнять работу по оценке пулов Заемщиков.

- 4. Аудиторы(Auditors)— голосуют за одобрение капитала для Заемщиков(Borrowers), что необходимо до того, как они смогут заимствовать капитал. Аудиторы(Auditors) выбираются протоколом(случайным образом), и они обеспечивают проверку на уровне человека для защиты от мошенничества.

Схема работы протокола Goldfinch

(на русском и английском языке):

Словарь основных компонентов протокола:

● Аудиторы(Auditors) — участники, получающие вознаграждение в токенах GFI за защиту протокола с помощью личной проверки(за надзор правильной работы протокола).

● Инвесторы(Backers)— участники, которые предоставляют капитал в Младший транш(Junior Tranche — капитал первого убытка) отдельным пулам Заемщиков(Borrowers).

- Младшие транши — это распространенная структура секьюритизации, предусматривающая повышение кредитного качества одного или более траншей ценных бумаг (старших траншей) путем повышения их приоритета по сравнению с другими (младшими) траншами.

- Секьюритизация — финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки.

● Заемщики(Borrowers) — участники, которые привлекают капитал с помощью протокола через пулы Заемщиков.

● Пул Заемщиков — смарт-контракт, который кодирует набор условий финансирования для Заемщика(Borrower), включая процентную ставку и график погашения, на основе которых Заемщик(Borrower) может заимствовать капитал и возвращать его на этих условиях.

● GFI — токен протокола, используемый для управленческих голосований, ставок Аудитора(Auditor), вознаграждений за голосование Аудиторов(Auditors), ставок на Инвесторов(Backers), вознаграждений ранних Инвесторов(Backers) и других потенциальных вознаграждений для всех участников протокола.

● Управление — смарт-контракт, который управляется сообществом DAO и имеет возможность обновлять протокол посредством децентрализованного голосования по управлению.

● Модель кредитного плеча — формула, по которой Старший пул(Senior Pool) автоматически определяет сколько капитала выделить каждому пула Заемщиков.

● Поставщики ликвидности(Liquidity Providers) — участники, которые предоставляют капитал в Старший пул(Senior Pool).

● Старший пул(Senior Pool) — смарт-контракт, который принимает капитал от Поставщиков Ликвидности(Liquidity Providers) и автоматически распределяет капитал на Старший транш(Senior Tranche) пулов Заемщиков в соответствии с моделью кредитного плеча.

Заемщики(Borrowers):

Заемщики(Borrowers)— это участники, которые ищут финансирование по протоколу. Они согласовывают с Инвесторами(Backers) условия сделки для получения займа в свои пулы Заемщиков.

Пул Заемщиков — это смарт-контракт, посредством которого Заемщики(Borrowers) занимают и возвращают капитал. Любой Заемщик(Borrower) может создать пул Заемщиков и определить условия, которые им нужны:

● Фиксированная процентная ставка годовых(APY), например: 15%.

● Общий капитал, который может быть заимствован, например:

1 миллион долларов $.

● Периодичность выплаты процентов: например каждые 30 дней.

● Полный срок погашения: например 365 дней.

● Дополнительные проценты, выплачиваемые за просрочку платежа: например 5%.

Создание пула Заемщика похоже на предложение Инвесторам(Backers) «списка условий». Это не гарантирует, что условия будут приняты, поскольку Заемщикам(Borrowers) необходимо будет убедить Инвесторов(Backers) предоставить капитал Младшего транша(Junior Tranche — капитал первого убытка). Сумма, которую заемщики могут занять, зависит от того, сколько предоставляют Инвесторы(Backers), в сочетании с суммой, выделяемой Старшим пулом(Senior Pool) на основе модели кредитного плеча.

Заемщикам(Borrowers) необходимо установить лимит для своих пулов Заемщиков, то есть самостоятельно установленный предел суммы капитала, который они могут заимствовать. Хотя в идеале Заемщикам(Borrowers) может потребоваться бесконечный лимит, но Инвесторы(Backers) хотят знать, что они вкладывают капитал первого убытка только в общую потенциальную сумму займа, которую Заемщики(Borrowers) могут безопасно использовать. Таким образом, у Заемщиков(Borrowers) есть стимул устанавливать лимит настолько высоким, насколько они могут убедить Инвесторов(Backers), что они могут безопасно его использовать.

Чтобы создать пул Заемщиков, Заемщик(Borrower) должен также поставить определенную сумму в токенах GFI, равную удвоенной стоимости утверждения Аудитора(Auditor), что является фиксированной ставкой, установленной протоколом. Это помогает защититься от спама, сигнализирует Инвесторам(Backers) о серьезных намерениях Заемщика(Borrower) и позволяет токенам GFI оплатить первое одобрение Аудиторами(Auditors). Первая половина токенов GFI используется для первого утверждения Аудиторами(Auditors). Заемщик(Borrowers) может погасить оставшуюся долю в токенах GFI, когда он полностью погасит свой заемный баланс.

Заемщики(Borrowers) могут занимать капитал через пул Заемщиков в любое время. Общая сумма, которую они могут занять, составляет минимум:

- A. Расчетный лимит, основанный на капитале, который предоставили Инвесторы(Backers), и дополнительной сумме кредитного плеча Старшего пула(Senior Pool).

- B. Совокупный объем капитала, который Инвесторы(Backers) предоставили в этот пул Заемщиков, плюс оставшийся капитал в Старшем пуле(Senior Pool).

- C. Лимит пула Заемщиков.

После получения займа Заемщики(Borrowers) производят выплаты пулу Заемщиков в соответствии с его процентной ставкой и периодом платежа. Когда они платят больше, чем причитающиеся проценты, остаток применяется к основному займу.

Младшие и Старшие транши(Junior Tranche and Senior Tranche):

Пулы Заемщиков имеют как Младшие транши(Junior Tranche), так и Старшие транши(Senior Tranche). Инвесторы(Backers) предоставляют капитал в Младший транши(Junior Tranche), а Старший пул(Senior Pool) поставляет капитал в Старшие транши(Senior Tranche). Когда Заемщик(Borrower) производит погашение, пул Заемщика сначала применяет эту сумму к любым процентам и основной сумме долга перед Старшим траншем(Senior Tranche) на тот момент, а затем в счет процентов и основной суммы долга перед Младшими траншами(Junior Tranche) на тот момент.

Чтобы отслеживать конкретные суммы, которые предоставляют разные участники, Инвесторы(Backers) получают NFT при предоставлении капитала. NFT отслеживает сумму, которая была поставлена, и какая ее часть была погашена. В любое время Инвесторы(Backers) могут использовать свой NFT для погашения определенной части доступных выплат в пуле.

Пулы Заемщиков используют NFT, а не взаимозаменяемые токены, потому что это позволяет протоколу гарантировать, что никто не выкупит больше, чем их пропорциональная доля от общих выплат по мере их поступления. Например, предположим, что два Инвестора(Backers) предоставили каждый по 500$ на общую сумму 1000$, которые были взяты в займ, и на данный момент Заемщик(Borrower) выплатил сумму в размере 300$. В этом случае NFT гарантируют, что каждый Инвестор(Backer) может выкупить только до 150$, что на данный момент является их частью выплат, вместо того, чтобы каждый из них спешил выкупить все 300$ для себя.

Вознаграждение за создание пула Заемщиков:

Могут быть определенные участники, которые работают с Заемщиками(Borrowers), чтобы установить условия и привести их в протокол. Чтобы компенсировать им эти усилия, пулы Заемщиков поддерживают вознаграждение за создание, которая выплачивается инициатору пула Заемщика. Вознаграждение за инициирование определяется как процент от доходности займа. Например, для пула Заемщиков в размере 1,000,000$ с ежемесячной выплатой 15% годовых и 10% комиссией за оформление заемщик будет платить ежемесячные проценты в размере 12,500$, а отправитель будет получать ежемесячную плату в размере 1,250$. Чтобы согласовать стимулы с поставщиками капитала, комиссия отправителя рассматривается как самый Младший транш(Junior Tranche), поэтому каждый платеж сначала идет на то, что причитается Старшему пулу(Senior Pool) и Инвесторам(Backers), прежде чем он идет на комиссию отправителя.

Краткое описание стимулов для Заемщиков(Borrowers):

Ключевой вопрос заключается в том, какие стимулы должны иметь Заемщики(Borrowers) для возврата кредита.

- 1. Первый стимул состоит в том, что Заемщики(Borrowers), вероятно, захотят продолжать брать займы у протокола Goldfinch. В тот момент, когда они задерживают платеж, Заемщики(Borrowers) не могут брать дальнейшие займы из какого-либо пула Заемщика. Кроме того, Инвесторы(Backers), скорее всего, перестанут предоставлять дополнительный капитал, если Заемщик(Borrower) постоянно задерживает выплаты. Инвесторы(Backers) должны определить, действительно ли Заемщики(Borrowers) хотят продолжать получать займы из протокола в будущем.

- 2. Второй стимул заключается в том, что, поскольку заемщикам необходимо публиковать свой адрес при предложении пулов инвесторам(backers), их история в сети становится общедоступной для будущих кредиторов, даже вне сети.

- 3. Третий стимул заключается в том, что Инвесторы(Backers) могут заключать с Заемщиками(Borrowers) юридические соглашения вне сети. Инвесторы(Backers) могут потребовать, чтобы такое соглашение вступило в силу, либо с ними напрямую, либо с другими Инвесторами(Backers), чтобы быть готовыми предоставить капитал первого убытка в Младший транш(Junior Tranche). В этих случаях юридическое соглашение и возможность обращения Инвесторов(Backers) в суд, за помощью в исполнении всех условий договора с Заемщиком(Borrower), являются еще одним важным стимулом для выполнения обязательств Заемщика(Borrower) по кредиту.

Инвесторы(Backers):

Инвесторы(Backers) — оценивают Заемщиков(Borrowers) и вносят капитал первого убытка в свои пулы Заемщиков. Инвесторы(Backers) могут получить более высокую доходность, если получат перераспределение % от прибыли Старшего пула(Senior Pool).

Поставка капитала первого убытка в пулы Заемщиков:

Инвесторы(Backers) рассматривают пулы Заемщиков как инвестиционные возможности. Они оценивают информацию, которую предоставляют Заемщики(Borrowers), и решают, хотят ли они предоставить капитал первого убытка для Младшего транша(Junior Tranche) в пулы Заемщиков.

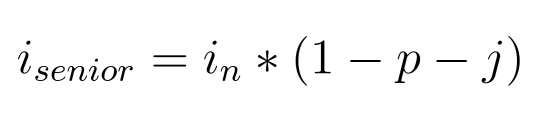

Старший пул предоставляет дополнительный капитал Старшего транша(Senior Tranche) пулу Заемщиков в соответствии с моделью кредитного плеча. Учитывая меньший риск Cтаршего транша(Senior Pool), 20% от прибыли Старшего транша(Senior Tranche) перераспределяется в Младший транш(Junior Tranche). Протокол также сохраняет 10% от всех процентных платежей в качестве резервов, которыми управляет децентрализованное управление.

В результате Старший пул(Senior Pool) получает эффективную процентную ставку, равную 70% от номинальной процентной ставки. Или, с точки зрения номинальной процентной ставки, “in”, распределения резерва по протоколу, “p”, и процента перераспределения в Младший транш(Junior Tranche), “j”:

Соответственно, на основе тех же исходных данных и коэффициента кредитного плеча “r”, Инвесторы(Backers) получают эффективную процентную ставку в размере:

Например, рассмотрим пул Заемщика с процентной ставкой 15% и коэффициентом кредитного плеча 4,0X. Если Инвесторы(Backers) предоставят 200,000$, Старший пул(Senior Pool) выделит еще 800,000$. Предполагая, что Заемщик(Borrower) заимствует 1,000,000$ на один год, он заплатит 1,000,00$ * 15% = 150,000$ в виде процентов. Из этой суммы старший пул получает 0,15 * (1–0,1–0,2) = 10,5% годовых или 800,000$ * 0,105 = 84,000$. Инвесторы(Backers) получают 0,15 * (1–0,1 + 4 * 0,2) = 25,5% годовых или 200,000$ * 0,255 = 51,000$. Оставшиеся 15,000$ — это 10% резерва протокола.

Награды ранним Инвесторам(Backers):

Легче чувствовать уверенность за свой капитал, поставляя его в пул Заемщиков, когда многие другие Инвесторы(Backers) уже предоставляют ему свои средства, а Старший пул(Senior Pool) участников уже добавляет модель кредитного плеча. Быть первым в пуле Заемщиков рискованнее. Чтобы стимулировать Инвесторов(Backers) к предоставлению на ранней стадии капитала первого убытка, протокол предоставляет дополнительное вознаграждение в токенах GFI всем Инвесторам(Backers), которые вносят вклад на раннем этапе, с уменьшением суммы вознаграждения для последующих Инвесторов(Backers) по мере того, как пул Заемщиков достигает своего лимита.

Протокол назначает вознаграждение, когда Инвестор(Backer) предоставляет капитал первого убытка, но вознаграждение не может быть получено немедленно. Процент вознаграждения, подлежащего предоставлению, пропорционален проценту от полного ожидаемого погашения основной суммы долга плюс проценты, которые Заемщик(Borrower) успешно выплачивает. Это гарантирует, что Инвестор(Backer) получит раннее вознаграждение за предоставления капитала первого убытка, только после того, как пул Заемщиков окажется ценным для протокола.

Ставки других инвесторов(Backers):

Помимо оценки отдельных пулов Заемщиков, Инвесторы(Backers) могут также оценивать других Инвесторов(Backers), чтобы предоставить им модель кредитного плеча. Инвесторы(Backers) могут сделать это, сделав ставку в токенах GFI напрямую на другого Инвестора(Backer).

Основываясь на сумме в токенах GFI, поставленной на данного Инвестора(Backer), Старший пул(Senior Pool) использует модель кредитного плеча для расчета коэффициента кредитного плеча и распределения капитала каждый раз, когда этот Инвестор(Backer) предоставляет капитал пулам Заемщиков. Например, если Инвестор(Backer) имеет коэффициент кредитного плеча 4,0X в зависимости от того, кто поставил на него токены GFI, то каждый раз, когда он передает средства в пул Заемщика, Старший пул(Senior Pool) будет выделять 4,0X этой суммы.

Старший пул(Senior Pool) предоставляет это кредитное плечо до максимальной суммы, которая рассчитывается как коэффициент кредитного плеча, умноженный на общую сумму в токенах GFI, поставленную на этого Инвестора(Backer). Например, если Инвестор(Backer) поставил на него токены GFI на сумму 1,000,000$ с коэффициентом кредитного плеча 4,0, тогда Старший пул(Senior Pool) выделит общее кредитное плечо до 4,000,000$.

Когда в токенах GFI делают ставку на Инвестора(Backer), эти токены GFI служат залогом против возможных дефолтов по позициям этого Инвестора(Backer) в пулах Заемщиков. Когда Заемщик(Borrower) не выполняет свои обязательства, ставка в токенах GFI на всех Инвесторов(Backers) в этом пуле, перераспределяется на Старший транш(Senior Tranche) до тех пор, пока Старший транш(Senior Tranche) не будет полностью покрыт их ожидаемыми платежами. Это побуждает Инвесторов(Backers) делать ставки на других Инвесторов(Backers), которые поставляют средства в безопасные пулы Заемщиков.

Чтобы вознаградить Инвесторов(backers) за ставку своих токенов GFI на других Инвесторов(Backers), протокол регулярно распределяет токены GFI пропорционально доходности, полученной от токенов GFI с использованием заемных средств. Это побуждает Инвесторов(Backers) делать ставки в токенах GFI на других Инвесторов(Backers), которые инвестируют капитал первого убытка в высокодоходные пулы Заемщиков.

Краткое описание стимулов для Инвесторов(Backers):

У Инвесторов(Backers) есть стимул предоставлять капитал первого убытка пулам Заемщиков, потому что они могут получать как ранние вознаграждения Инвесторов(Backers), так и более высокую эффективную доходность на основе кредитного плеча Старшего пула(Senior Pool). У них также есть стимул делать ставку в токенах GFI на других Инвесторов(Backers), потому что они могут получать дополнительные вознаграждения, когда этот Инвестор(Backer) осуществляет поставки в пулы Заемщиков.

Аудиторы(Auditors):

Аудиторы(Auditors) — проводят проверки Заемщиков(Borrowers) с помощью личной проверки, чтобы подтвердить их законность, помогая защитить протокол от мошенничества. Заемщикам(Borrowers) требуется одобрение Аудиторов(Auditors), чтобы брать займы из пулов Заемщиков.

Голосование за одобрение пула Заемщика:

Заемщикам(Borrowers) необходимо одобрение от Аудиторов(Auditors) для получения займа. Аудиторы(Auditors) делают ставку в токенах GFI, чтобы быть избранными для голосования, и получают вознаграждение в токенах GFI, когда голосуют как большинство других Аудиторов(Auditors), в соответствии с правилами, описанными ниже.

Любой может быть Аудитором(Auditor), сделав необходимую ставку в токенах GFI и пройдя проверку личности. Когда запрашивается голосование, протокол выбирает 9 Аудиторов(Auditors) случайным образом, учитывая их по сумме в токенах GFI, в которых они сделали ставку.

При выборе для голосования Аудиторы(Auditors) оценивают, являются ли Заемщик(Borrower) законным. При этом голосовании Аудиторы(Auditors) не оценивают кредитоспособность Заемщика(Borrower) — скорее, они предоставляют подтверждение того, что Заемщик(Borrower) делает то, что они заявляют в условиях сделки, а также что они, не вступают в сговор с другими участниками протокола.

Аудиторы(Auditors) могут проводить все необходимые проверки, чтобы решить, как правильно проголосовать. На практике они могут просматривать документы вне сети, предоставленные Заемщиками(Borrowers), и напрямую общаться с Заемщиками(Borrowers) через такие каналы, как форумы, электронная почта и видеозвонки. Все это может происходить вне сети на различных платформах. Протоколу требуется только окончательное голосование и это не зависит от того, как Аудиторы(Auditors) приходят к своему решению по голосованию.

Запросы на голосование по одобрению пула Заемщика:

Заемщик(Borrower) может запросить голосование по одобрению своего пула Заемщика только после того, как их первый пул Заемщика достигнет не менее 20% своего установленного лимита и также они должны сделать достаточную ставку в токенах GFI, чтобы вознаградить Аудиторов(Auditors) за голосование. Если более двух Аудиторов(Auditors) проголосуют «против», их полная ставка в токенах GFI сокращается.

Помимо того, что Заемщик(Borrower) отправляет свой запрос на одобрение первым, любой может использовать токены GFI для оплаты запроса на одобрение в любое время. Это полезно, если кто-то считает, что предыдущее голосование за одобрение имело неверный результат, или если кто-то считает, что Заемщик(Borrower) начал действовать мошеннически и должен потерять свое одобрение.

Результаты одобренного голосования для пула Заемщика:

После выбора у Аудиторов(Auditors) есть 48 часов, чтобы проголосовать «Да», «Не уверен» или «Нет». Их ставка в токенах GFI уменьшается, если они:

- а) не голосуют в течение 48 часов с момента полученного запроса;

- б) голосуют «ДА», когда большинство проголосовало «НЕТ»;

- в) голосуют «НЕТ», когда большинство голосует «ДА».

- г) Если они проголосуют «Не уверен», не будет ни штрафа, ни вознаграждения.

В зависимости от того, как голосуют Аудиторы(Auditors), есть три возможных результата:

- 1. Полное одобрение: это происходит при наличии не менее 6 голосов «ДА» и не более 1 голосов «НЕТ». Заемщик(Borrower) получает разрешение на доступ к капиталу, и только тогда капитал из Старшего пула(Senior Pool) распределяется в пул Заемщика.

- 2. Одобрение только для Инвесторов(Backers): это происходит, когда есть не менее 6 голосов «ДА» или «Не уверен» и не более 1 голоса «НЕТ». Заемщику(Borrower) разрешен доступ только к капиталу Младшего транша(Junior Tranche — капиталу первого убытка), но капитал из Старшего пула(Senior Pool) не распределяется в пул Заемщика.

- 3. Нет одобрения: это происходит, когда имеется более одного голоса «НЕТ» или когда недостаточно голосов для соответствия вышеуказанным пунктам одобрения. В таком случае Заемщику(Borrower) не разрешен доступ к капиталу протокола.

Краткое описание стимулов для Аудиторов(Auditors):

Аудиторы(Auditors) заинтересованы в правильном голосовании по одобрению Заемщика(Borrower), чтобы получать вознаграждения в токенах GFI. Кроме того, делая ставки в токенах GFI, как Аудиторы(Auditors), так и Заемщик(Borrower) заинтересованы в том, чтобы избежать сокращения своей ставки в токенах GFI, что также стимулирует их к добросовестному отношению к долгосрочным целям протокола.

Поставщики ликвидности(Liquidity Providers):

Поставщики ликвидности(Liquidity Providers) — поставляют капитал в Старший пул(Senior Pool), чтобы получать пассивную доходность. Старший пул(Senior Pool) автоматически распределяет свой капитал между Старшими траншами(Senior Tranche) пулов Заемщиков.

Поставка в Старший пул(Senior Pool):

Поставщики ликвидности(Liquidity Providers) поставляют капитал в Старший пул(Senior Pool), чтобы получать пассивную доходность. Затем Старший пул(Senior Pool) автоматически распределяет этот капитал между Старшими траншами(Senior Tranche) пулов Заемщиков в соответствии с моделью кредитного плеча. Таким образом, Старший пул(Senior Pool) обеспечивает как диверсификацию пулов Заемщиков, так и меньший риск в сравнении с капиталом первого убытка Инвесторов(Backers). Также предоставление капитала из Старшего пула(Senior Pool) без разрешения Аудиторов(Auditors) — запрещено.

Чтобы компенсировать Инвесторам(Backers) как оценку пулов Заемщиков, так и предоставление капитала первого убытка, 20% от прибыли Старшего пула(Senior Pool) перераспределяются в Младший пул(Junior Pool), из которого уже идет в учет как дополнительная прибыль Инвесторов(Backers) за принятия на себя риска по предоставлению капитала первого убытка.

Когда Поставщики ликвидности(Liquidity Providers) отправляют свои стейблкоины USDC в Старший пул(Senior Pool), они получают в зависимости от курса на рынке токены FIDU. FIDU — это LP токен ERC-20(Сеть Эфира). Поставщики ликвидности(Liquidity Providers) могут получить свои стейблкоины USDC, после того как выкупят свои стейблкоины USDC используя токены FIDU. За вывод необходимо будет заплатить комиссию в размере 0,5% от суммы вывода(+ нужно учитывать комиссию в самой сети Эфира). Обменный курс для токенов FIDU со временем увеличивается по мере того, как проценты по займам возвращаются в Старший пул(Senior Pool).

Когда Поставщик ликвидности(Liquidity Provider) захочет снять свои стейблкоины USDC, Старший пул(Senior Pool) может не иметь достаточного количества стейблкоина USDC, поскольку они был заимствованы Заемщиками. В этом случае Поставщик ликвидности(Liquidity Provider) может вернуть свои стейблкоины USDC, только когда новый капитал поступает в Senior Pool через выплаты Заемщиков(Borrowers) или новых Поставщиков ликвидности(Liquidity Providers).

Краткое описание стимулов для Поставщиков ликвидности(Liquidity Providers):

Поставщики ликвидности(Liquidity Providers) заинтересованы в поставках в Старший пул(Senior Pool), чтобы получать пассивный доход.

Модель кредитного плеча:

Модель кредитного плеча — определяет, сколько капитала Старший пул(Senior Pool) выделяет каждому пулу Заемщиков, исходя из того, насколько он «доверяет» каждому пулу Заемщиков на основе голосования Аудиторов(Auditors), решения Инвесторов(Backers).

- Консенсус — это общее согласие по обсуждаемому вопросу, достигнутое в порядке обсуждения, без процедуры голосования.

Чтобы определить, как распределять капитал из Старшего пула(Senior Pool), протокол использует принцип «доверия через консенсус». Это означает, что протокол не доверяет ни одному отдельному Инвестору(Backer) или Аудитору(Auditor), но он доверяет многим коллективным действиям. Высокий показатель: когда больше Инвесторов(Backers) поставляют капитал первого убытка в определенный пул Заемщика, в этом случае Старший пул(Senior Pool) увеличивает коэффициент, с которым он добавляет кредитное плечо.

Поскольку этот подход основан на подсчете каждого отдельного Инвестора(Backer), протокол должен гарантировать, что они действительно являются разными людьми. Поэтому всем Инвесторам(Backers), Заемщикам(Borrowers) и Аудиторам(Auditors) требуется пройти «проверку личности» (см. Раздел «Проверка Личности»).

Формула модели кредитного плеча:

Размер кредитного плеча A, который выделяет старший пул, определяется по формуле A=S*D*L, где:

● S — общий капитал, предоставленный Инвесторами(Backers).

● D — это корректировка распределения по шкале от 0 до 1, которая учитывает, насколько равномерно распределены Инвесторы(Backers). D ближе к 0, когда распределение искажено, и ближе к 1, когда Инвесторы(Backers) распределены более равномерно. Это гарантирует, что ни один Инвестор(Backer) не будет иметь чрезмерного влияния. Формула для D использует как процент от капитала, предоставленный каждым Инвестором(Backers), “sn”, и основана на индексе Херфиндаля-Хиршмана:

● L — коэффициент кредитного плеча по шкале от 0 до максимального потенциала коэффициента кредитного плеча. В зависимости от количества Инвесторов(Backers), “b”, коэффициент кредитного плеча увеличивается линейно от B(min), минимального количества Инвесторов(Backers), необходимого для кредитного плеча, до B(max), максимального количества Инвесторов(Backers), необходимого для достижения максимального потенциального кредитного плеча, L(max):

Проверка личности:

Поскольку модель кредитного плеча основана на «доверии через консенсус», крайне важно избегать атак мошенников, будучи уверенными в том, что каждый Заемщик(Borrower), Инвестор(Backer) и Аудитор(Auditor) — уникальная личность. Следовательно, каждый из них должен быть проверен с помощью «Проверки уникальности личности», прежде чем они смогут участвовать в протоколе.

Управление утверждает провайдеров проверки уникальной личности протокола, которые выполняют проверки вне сети, чтобы подтвердить, что адреса кошельков являются уникальными. Однако эта конструкция не требует оракулов. Если, какие-то внутрисетевые децентрализованные идентификаторы будут развиты на более высоком уровне, руководство может проголосовать за перенос протокола на новых провайдеров проверки личности.

Управление:

Управлением — занимается сообщество DAO и имеет возможность выполнять функции обслуживания и корректировки параметров посредством децентрализованного голосования по управлению, в том числе:

● Изменение конфигураций и параметров протокола;

● Выбор провайдеров проверки уникальной личности;

● Определение вознаграждений и распределения токенов GFI;

● Приостановка работы протокола в случае чрезвычайной ситуации.

Обсуждение о защите от мошенничества:

Поскольку протокол не требует избыточного криптовалютного обеспечения, это открывает новые потенциальные векторы для мошенничества. Стоит подробно обсудить каждый из них и то, как протокол выстраивает противодействие этому. Обратите внимание, что эти сценарии сосредоточены на злонамеренных или нечестных действиях, а не на плохой результативности заимствования с благими намерениями.

Мошенник Заемщик(Borrower), честные Инвесторы(Backers):

Заемщик-мошенник может попытаться обмануть Аудиторов(Auditors) и Инвесторов(Backers), заставив их думать, что они соблюдают все законы, а затем занять капитал, не возвращая его. Первой защитой от этого являются Аудиторы(Auditors), которые должны одобрять Заемщиков(Borrowers) перед распределением капитала. Поскольку Аудиторы(Auditors) выбираются случайным образом, с ними трудно вступить в сговор. Вторая защита — это Инвесторы(Backers), которые очень заинтересованы в тщательном анализе своих инвестиций, поскольку они предоставляют капитал первого убытка в Младший транш Заемщика(Borrower) с более высоким риском. Вполне вероятно, что Инвесторы(Backers) захотят провести дополнительное исследование Заемщика(Borrower) и, возможно, связаться с ними напрямую. Третья защитой является то, что Инвесторы(Backers) могут заключать с Заемщиками юридические договора вне сети, которые открывают возможность Инвесторам(Backers) обратиться в суд в случае невыполнения условий договора со стороны Заемщика(Borrower).

Сговор между Заемщиком(Borrower) и Инвесторами(Backers):

Заемщик(Borrower) может вступить в сговор с людьми, которых он знает, чтобы они выступили в качестве Инвесторов(Backers) и пополнили их пул Заемщика. Это искусственно увеличит коэффициент кредитного плеча и заставит Старший пул(Senior Pool) выделить дополнительный капитал. Первой защитой от этого являются Аудиторы(Auditors), которые должны одобрять Заемщика(Borrowers) перед заимствованием капитала Старшего пула(Senior Pool). Поскольку Аудиторы(Auditors) выбираются случайным образом, с ними трудно вступить в сговор. Вторая защита заключается в том, что для обеспечения кредитного плеча Старшим пулом(Senior Pool) требуется, чтобы многие индивидуально проверенные инвесторы(Backers) предоставляли значительные суммы капитала первого убытка, что делает такой сговор трудным и дорогостоящим. Третья защита заключается в проверке уникальной личности, что добавляет устойчивость защиты от мошенничества, затрудняя программное создание поддельных Инвесторов(Backers).

Сговор Заемщика(Borrower) с Аудиторами(Auditors):

Заемщик(Borrower) может вступить в сговор с Аудиторами(Auditors) для получения одобрения на создание пула Заемщика, если они не являются законными. Первая защита заключается в том, что проверка уникальной личности предотвращает атаку программы, когда программно создаются поддельные Аудиторы(Auditors). Вторая защита состоит в том, что Аудиторы(Auditors) должны делать ставку в токенах GFI, которая сокращается, если они голосуют не так, как большинство Аудиторов(Auditors). Третья защита состоит в том, что Аудиторы(Auditors) выбираются случайным образом, в зависимости от их суммы в токенах GFI, в которых они сделали ставку, поэтому потребуется внести значительную сумму первоначального капитала, чтобы исказить голосование. Четвертая защит состоит в том, что любой может запросить одобрение, как только выполнит нужные условия, поэтому потребуется сговор для всех потенциальных голосований в будущем, а не только для одного. Пятая защита состоит в том, что даже если мошенник Заемщик(Borrower) успешно вступает в сговор с Аудиторами(Auditors), они также будут должны убедить многих Инвесторов(Backers) предоставить капитал первого убытка.

Мошенники Инвесторы(Backers) и честные Заемщики(Borrowers):

Отдельное лицо или группа Инвесторов(Backers) могут осуществлять поставки в конкретный пул Заемщика, даже если они не рассматривают это как хорошую инвестиционную возможность. Это искусственно увеличит коэффициент кредитного плеча и заставит Старший пул(Senior Pool) выделить дополнительный капитал, что повысит доходность Инвесторов(Backers). Первая защита от этого заключается в том, что проверка уникальной личности требует проверки каждого отдельного Инвестора(Backer), что предотвращает сговор и требует координации многих людей. Вторая защита от этого заключается в том, что Инвесторы(Backers) должны брать на себя реальный риск, предоставляя капитал первого убытка. Инвесторы(Backers) получают более высокую прибыль только в том случае, если Заемщик(Borrower) действительно возвращает то, что он заимствовал, и только в этом случае это выгодно для всех участников протокола, включая Старший пул(Senior Pool).

Оригинал White Paper: https://goldfinch.finance/goldfinch_whitepaper.pdf