ФОСАГРО АО #PHOR

Коллеги, добрый день!

Расскажу свои мысли, почему я купил себе в портфель компанию ФОСАГРО.

ФосАгро – российская вертикально-интегрированная компания, занимающая одну из лидирующих позиций в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 39% и более.

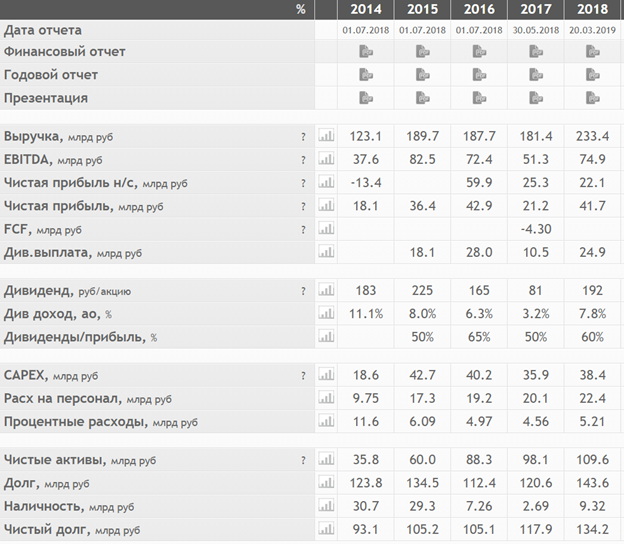

Изучил финансовые отчеты компании за последние 5 лет (таблицы и графика ниже). Из интересной для себя информации обратил внимание на то, что хоть и обязательства компании растут, но и растут активы, значит компания берет в долг не от плохой жизни, а для масштабирования бизнеса и его развития и видимо занимается этим успешно. Так как разрастаясь и наращивания размеры, скупая новые площади для производств компания не становится тяжелой и не поворотливой, модель ведения бизнеса позволяет снижать P\E и как видно из графики сейчас этот показатель находится на достаточном низком уровне, даже по меркам российского рынка акций.

О топ менеджменте компании складывается довольно приятное впечатление. По фосагро выходит много приятных для компании новостей: компания старается быть в тренде последних веяний и вместе с государством занимается зелеными технологиями, рынок экспорта довольно обширен, настрой на дальнейшее расширение агрессивный, при этом как показала практика последних лет, расширятся компания умеет успешно.

Основной рынок компании это Азия, с которой у РФ хорошие отношения, а значит риски для бизнеса минимальны, при этом 60% поставок компании приходится на экспорт с расчетами в валюте, а значит при ослаблении рубля, по идее компания еще и выглядит как защитный актив, потому что ее экономика становится сильнее, за счет роста прибыли на скачках курса, а учитывая что по-моему мнению дешевле чем сейчас рубль уже не будет акции компании точно в итоге должны пойти вверх. Так же компания берет все кредиты в валюте, в которой собирается производить дальнейшие расчеты, что защищает ее от волатильности рубля и тем более его укрепления.

При этом как было видно из графики выше, компания платит дивиденды, со средним ожиданием 7-8%, что становится автоматически приятным бонусом для держателей.

При этом компания, как мне кажется, занимается бизнесом, по которому сложно ударить даже в кризис. Первостепенные потребности человечества всегда остаются самыми актуальными и продолжают нарастать, главная из которых это питание. Фосагро обеспечивает удобрением рынки, направленные на ритейл и потребителей, так же как в эпоху золотой лихорадки продавали те самые лопаты становясь богаче, при этом, не заморачиваясь с поиском золота.

Что касается же технической составляющей, да бумага сейчас находится все еще в долгой почти 5 летней консолидации, но рост интереса и особенно агрессивный рост объема в бумаге очевиден, поэтому неизбежно в ближайшие 280 дней компания совершит прорыв в котором минимальной ближайшей целью станет уровень в 3000 рублей за бумагу или 20% апсайд.

Покупка 2470

@vardashkinblog

https://t.me/vardashkinblog