Виктор Кох - Рынок IPO рухнул на 94% в 2022 году, что нас ждёт в 2023 году?

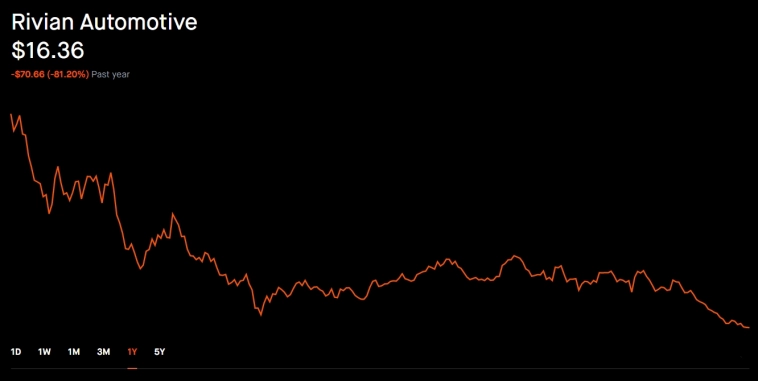

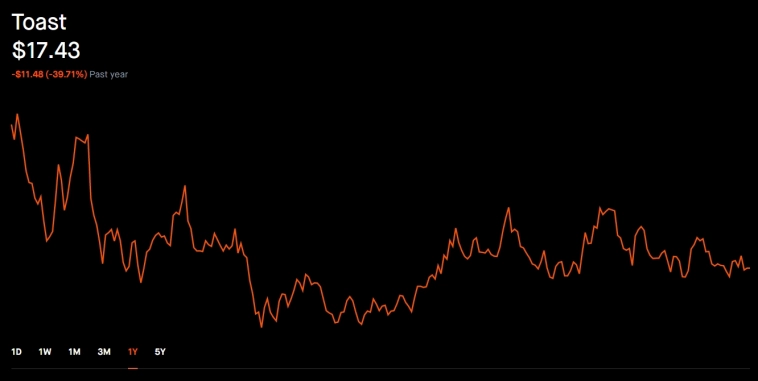

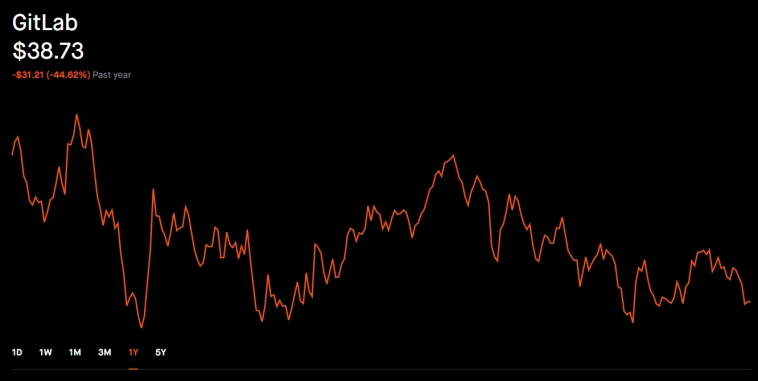

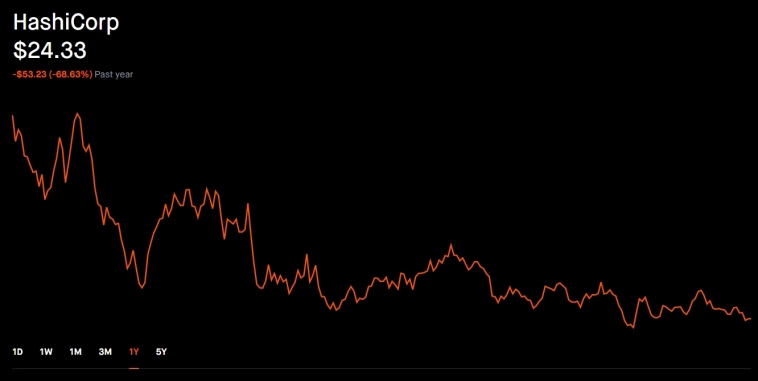

После рекордного технологического бума вокруг IPO в 2021 году, на котором дебютировал производитель электромобилей Rivian, компания по разработке программного обеспечения для ресторанов Toast, платформа для хранения кода GitLab и HashiCorp, а также приложение для торговли акциями Robinhood, 2022 год был абсолютным провалом.

Единственным заметным технологическим размещением в США в прошлом году было от Intel Inc. - спин-офф Mobileye.

По данным FactSet, Mobileye привлекла чуть менее 1 миллиарда долларов, что является рекордом для провального 2022 года. Ни одно другое технологическое IPO в США не привлекло даже 100 миллионов долларов.

В 2021 году, напротив, в США было проведено не менее 10 технологических крупных IPO, которые привлекли 1 миллиард долларов или более, и это не учитывает прямые листинги Roblox, Coinbase и Squarespace. Каждое размещение того периода было настолько успешно капитализировано, что им не нужно было привлекать внешние деньги.

Настроение рынков полностью изменилось также резко, как FED начал повышать ставки. Инвесторы отказались от рисков, обещаний будущего и быстрого роста в пользу прибыльных компаний с положительным балансом. Правильная ставка 2022 года была бы на все компании, которые смогли бы выдержать экономический спад, работать без привлечения капитала и без наращивания долгов.

Что случилось с компаниями поздних стадий?

Все PRE-IPO компании изменили свои планы после того, как увидели, что акции их конкурентов на публичном рынке упали на 50%, 60%, а в некоторых случаях и более чем на 90% по сравнению с прошлогодними максимумами.

Согласно отчету Ernst & Young об IPO, опубликованному в середине декабря, в 2022 году выручка от IPO упала на 94% — 155,8 млрд долларов до 8,6 млрд долларов. Интерес инвесторов исчез следом за капитализациями всем известных технологичных компаний. На дату публикации отчета четвертый квартал стал ещё хуже, чем многие расчитывали, поэтому 2022 год можно пометить как — катастрофа.

Для частных компаний, находящихся в стадии до IPO, проблема не так проста, как преодоление медвежьего рынка и волатильности. Все участники рынка должны признать, что оценки, полученные от венчурных капиталистов, не отражают изменения настроений на рынке и должны быть дисконтированы.

Компании, которые были профинансированы за последние несколько лет, смогли выбрать удачный период, когда капитал был доступным и дешёвым. Большинство IPO-экспертов уверены, что это было в конце продолжительного бычьего цикла, во время которого процентные ставки были на историческом минимуме, а технологии вызывали серьезные изменения в экономике. Денег было предостаточно. Финансовой дисциплины не было. По данным NVCS, в 2021 году венчурные фирмы привлекли 131 миллиард долларов, впервые превысив 100 миллиардов долларов и отметив второй год подряд более 80 миллиардов долларов. Средняя post-money оценка сделок венчурного капитала на всех этапах выросла до 360 миллионов долларов в 2021 году с примерно 200 миллионов долларов в предыдущем году.

Эти оценки находятся где-то там, в зеркале заднего вида, и любые компании, которые поднялись в течение того периода, должны столкнуться с реальностью, прежде чем они станут публичными. Некоторые дорогостоящие стартапы на поздних стадиях уже серьёзно дисконтировались, например Instacart. Stripe сократила свою оценку на 28% в июле, с $95 млрд до $74 млрд, сообщила Wall Street Journal со ссылкой на источники, знакомые с этим вопросом. По данным Financial Times, в этом конце года компания Checkout.com снизила свою оценку до $11 млрд после того, как инвесторы оценили компанию в $40 млрд ранее. По данным The Information, Instacart несколько раз пострадал, снизив свою оценку с 39 миллиардов долларов до 24 миллиардов долларов в мае, затем до 15 миллиардов долларов в июле и, наконец, до 10 миллиардов долларов в конце декабря 2022 года.

Большинство экспертов не уверены в том, что медвежий период завершился. «Я вижу, что компании ожидают существенное ослабление спроса на товары и услуги потребительского сектора. Это также сделает 23-й год трудным», — считает Батлер (управляющий директор Thomvest Ventures).

Около 90% портфолио менеджеров утверждают, что венчурная индустрия должна адаптироваться к отказу от мышления, ориентированного на быстрый рост, прежде чем рынок IPO снова наберет обороты. Это не только означает более эффективное использование капитала, показ краткосрочного пути к прибыльности и обуздание ожиданий найма, но также требует внесения структурных изменений в методы работы организаций.

Виктор Кох — серийный предприниматель (основатель Slinky — стала частью [NASDAQ:SOHU], основатель Stickeroid — стала частью Naver Corp, со-основатель фоторедактора Teleport — стал частью [NASDAQ:SNAP], wall-street worker, портфолио менеджер и инвестор поздних стадий.