30. Кластерный анализ: Часть 2

План модуля

- Поисковики. Что это такое и как их использовать?

- Скринер.

- БАС

- Хиппо

- ФТТ

- Торговые стратегии на основании кластерного анализа и поисковых алгоритмов.

- Заключение.

В методичке будет дано описание аналитических инструментов, представленных на платформе. Каждый из инструментов может стать дополнением к кластерному графику для поиска и наблюдения за потенциально интересными активами.

1. Поисковики

Это поисковые алгоритмы, собирающие определенный тип данных и предоставляющие информацию платформе Resonance в виде таблиц, гистограмм и графиков. Эти инструменты могут помочь проводить анализ быстрее и качественнее. Некоторые из них показывают количество и активность лимитных ордеров, другие аномальную рыночную покупку или продажу, третьи показывают торговую пару на всех биржах, благодаря чему можно увидеть на какой бирже может создаться дефицит объёма, что скажется на последующем направлении движения цены.

2. Скринер

У сделки есть три параметра: цена, время, объем. Платформа Resonance сохраняет совершенные сделки на бирже, агрегирует их и визуализирует в виде кластерного графика. Благодаря такой визуализации появляется возможность быстрой оценки большого объема данных.

Но один график на одном экране – это не очень быстро, поэтому Resonance объединил сразу несколько графиков для ускорения поиска потенциально интересных активов в инструменте Скринер.

Интерфейс Скринера весьма прост. Сверху находится окно фильтров, в центре – сетка графиков, внизу – навигация по страницам.

Скринер доступен бесплатно, но есть и платные функции, например: смена таймфрейма, сетка графиков и т.д. Данные можно фильтровать и сортировать. Ваша задача – научиться замечать следы крупных участников и отличать их от рыночного шума.

Когда вы будете скринить, ваша задача – переключать тип графика, чтобы дополнительно оценивать не только объем торгов, но и дельту между покупками и продажами, а также количество сделок и дельту по количеству сделок.

В скринере можно переключать тип данных так же, как и в кластерном графике:

- Shift + V – Объем.

- Shift + D – Дельта по объему.

- Shift + Q – Количество.

- Shift + D + D – Кумулятивная дельта по объему.

- Shift + Q + Q – Дельта по количеству.

- Shift + Q + Q + Q – Кумулятивная дельта по количеству.

Посмотрим на несколько вариантов потенциально интересных ситуаций “аномалий”.

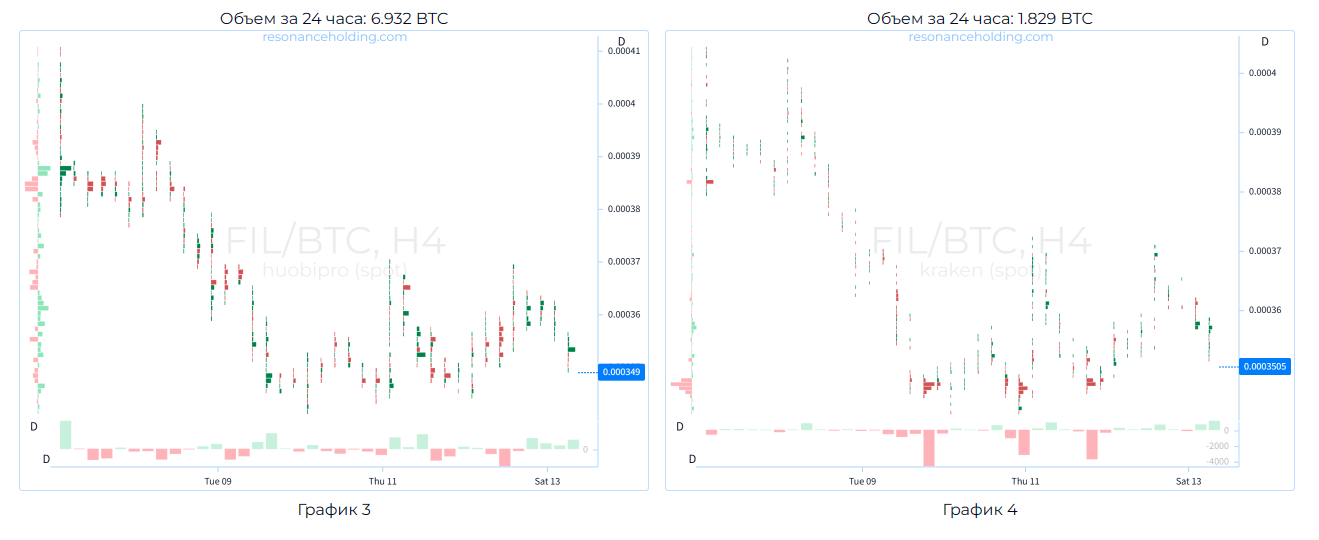

Аномалию на рынке заметить несложно. Всё, что нужно – это начать искать. Скринер - прекрасный инструмент для поиска аномалий, ведь тут сразу видно, как что-то выбивается из общей картины.

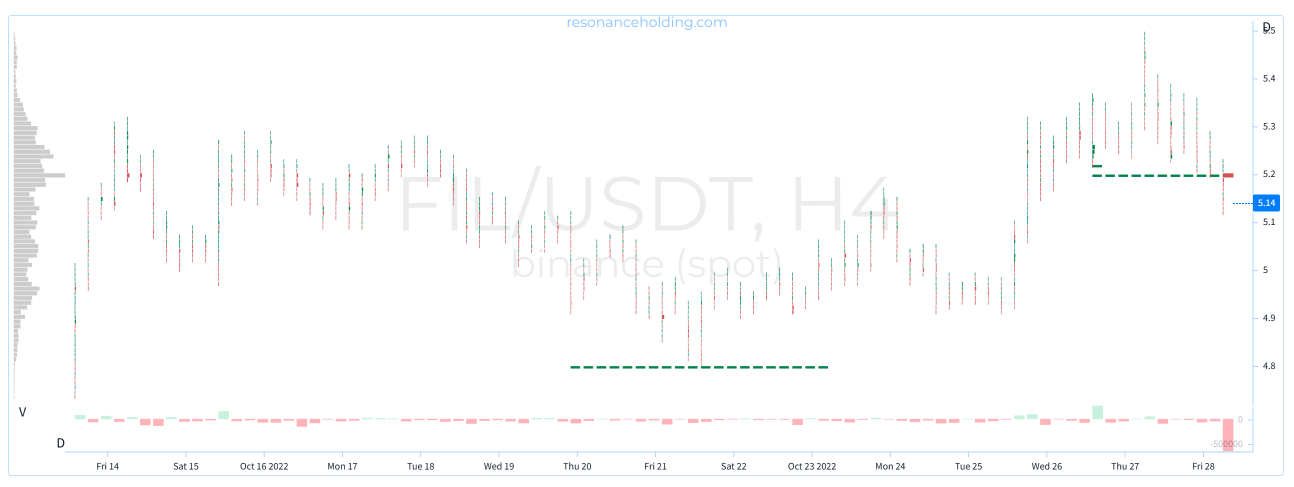

Как видите на примерах выше, у нас одна и та же торговая пара на разных биржах. На графике №4 явно заметна “аномалия”. Под “аномалией” мы имеем в виду крупные рыночные продажи на минимумах, что говорит о наличии лимитного спроса на данном ценовом уровне. Эти крупные рыночные продажи были поглощены лимитами на покупку, как правило после такого идёт наценка актива рыночными покупками, до момента когда лимитное предложение не остановит рост - то есть пока не появится сильный уровень лимитных ордеров на продажу.

Именно такие ситуации нам и нужны для рассмотрения позиций в лонг. С шортами все с точностью наоборот. Будем искать аномальные покупки на “хаях”.

Также необходимо оценивать объем данной аномалии и сравнивать с объемами на других биржах. Если объем небольшой, он не сможет создать дефицит и сильно повлиять на цену по всему рынку.

Как мы знаем, при всём своём желании люди не могут одновременно и объективно оценивать десятки тысяч торговых пар, их сделки и их книги ордеров. Поэтому эту работу они доверяют алгоритмам. Алгоритмизировать можно многое, но научить алгоритм “чувствовать” рынок невозможно. Всё, что можно – это дать ему четкие условия - оценивать ликвидность, считать расхождения.

Дальше алгоритм отпускают в свободное плавание. И, безусловно, никто не следит за каждым ордером. Человек, который владеет этим всем, смотрит только итоговый дневной баланс. Программисты также не смотрят сделки, они смотрят, чтобы алгоритмы и сервера стабильно работали. Даже трейдеры, которые считали это всё, тоже не следят, потому что их задача думать над тем, как улучшить работу алгоритма, чтобы зарабатывать больше. В общем говоря, эту тьму сделок никто детально не будет изучать.

Это всё к тому, что алгоритмы не думают. И при таких объемах никто особо не следит за происходящим. Они просто действуют по прописанному алгоритму, ради простого и понятного – дохода. Если у них есть возможность вливать объем в актив, не создавая существенного отклонения цены, они будут это делать.

Лимитных и рыночных участников очень много. Все они не знакомы, и никак не взаимосвязаны. Причины, почему они покупают или продают, тоже разные. Естественно, мы не можем точно знать, что у них в планах. Но мы можем констатировать факт того, что кто-то когда-то совершал сделки, а алгоритмы просто поставляли ликвидность.

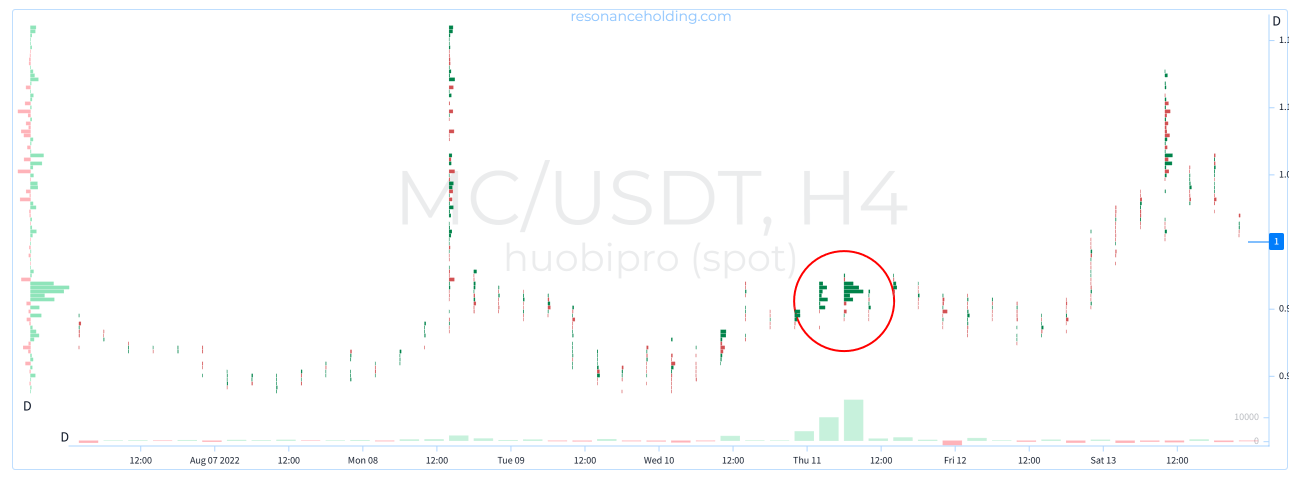

Пример ниже может быть именно таким случаем, когда алгоритмы просто перекрывали высокий спрос на биржах. Мы, в целом, никогда не узнаем, кто был инициатором сделок: алгоритм или люди. Но это и не важно. Важно другое.

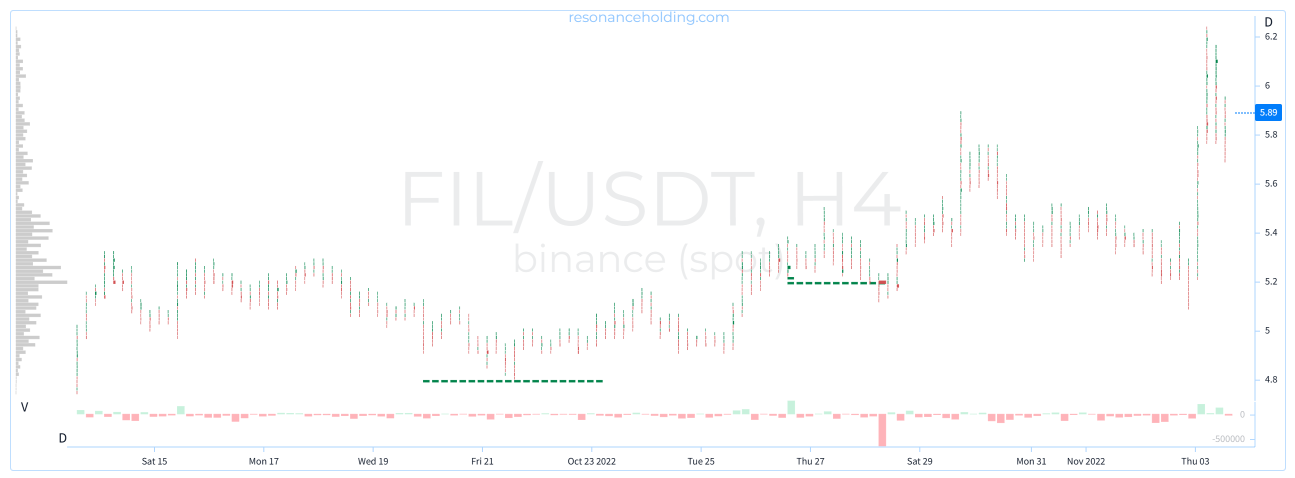

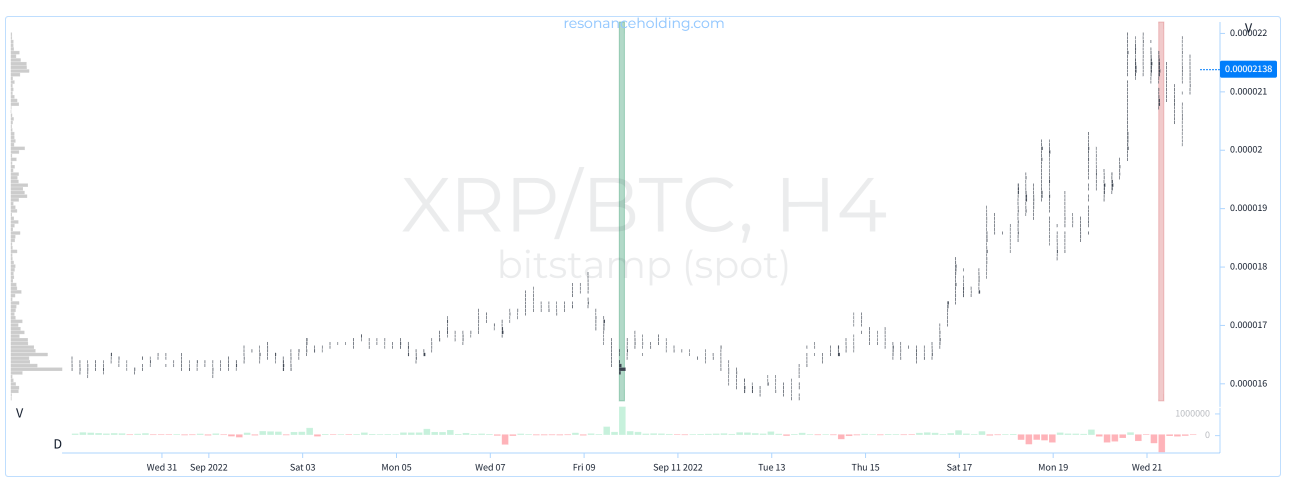

На паре MC/USDT на Huobi видим большое накопление относительно средних торгов на паре. При этом на двух таких же парах Binance не видно ничего такого. Почему? Потому что ликвидность выше в десятки раз.

Смотря на график с биржи Huobi мы приблизительно понимаем, по какой цене участники набирали позиции.

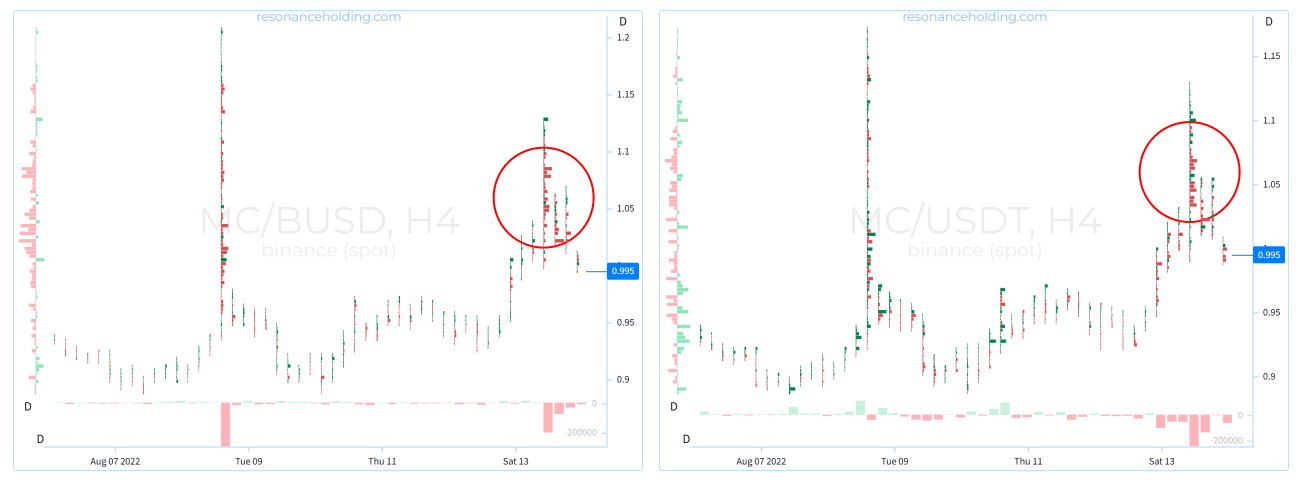

И по какой цене они скидывали актив, но уже на бирже Binance.

3. БАС

Это поисковый алгоритм, позволяющий анализировать динамику изменения данных в книгах ордеров.

Намерения участников рынка можно оценивать в количестве лимитов на диапазон и в объёме этих лимитов на диапазон в стакане лимитных ордеров (Depth Density, DD).

Почему именно диапазон, а не конкретное ценовое значение?

С одной стороны, мы торгуем конкретный актив с конкретными ценами. С другой стороны, волатильность актива не даст нам спокойно и быстро оценивать большое количество активов, а привяжет к конкретной группе.

Это, в свою очередь, создаст расфокус и потребует большое количество умственной активности. Наша задача стоит в том, чтобы упрощать торговлю, а не усложнять.

Так вот, диапазон (от лучшей цены до последней цены в отрезке) всегда меняется в зависимости от цены последней сделки. Оценивая диапазон, мы можем быстрее понять на каком активе или группе активов накапливается плотность из “весомых намерений”.

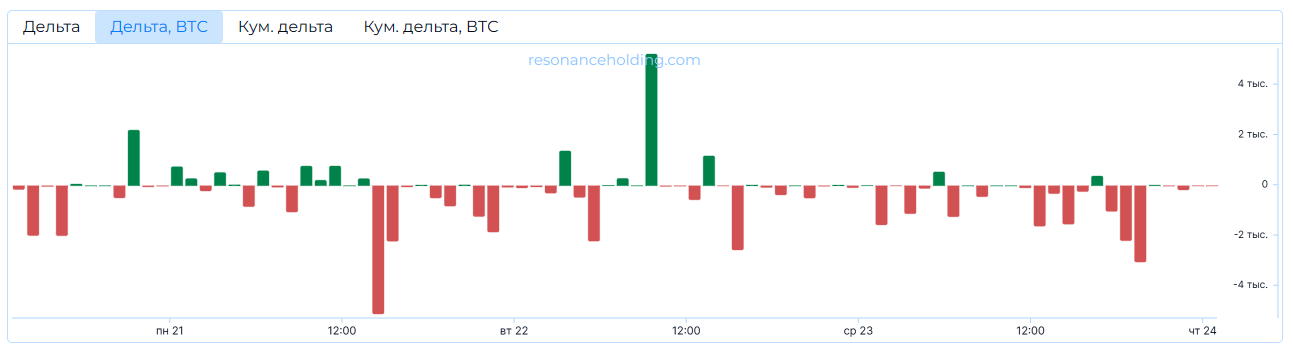

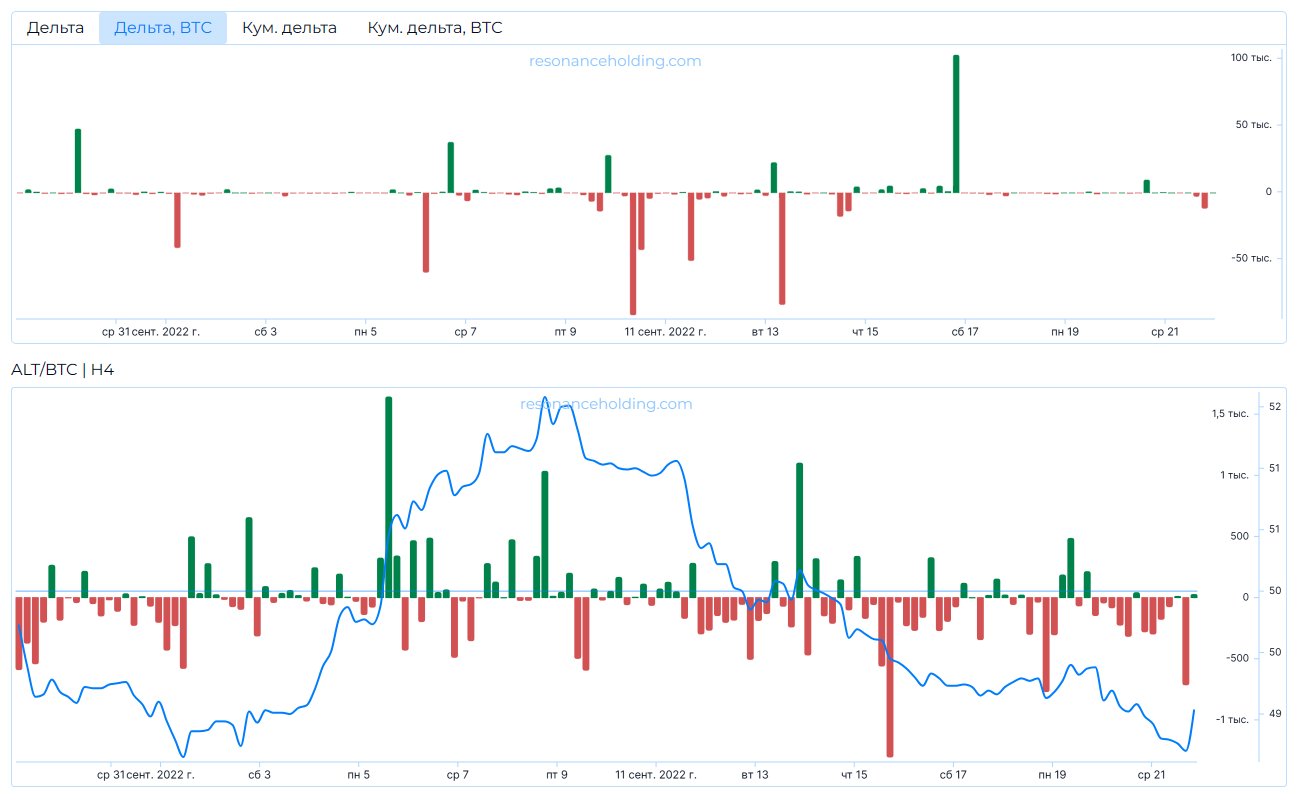

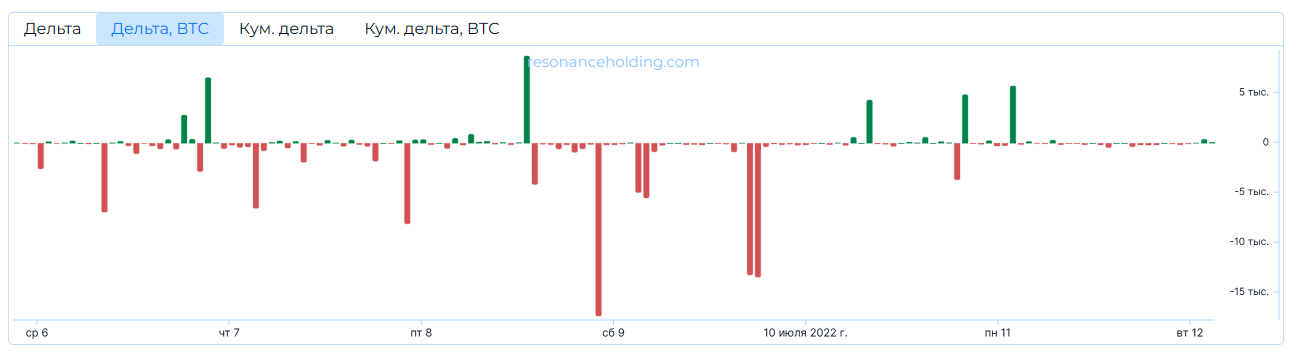

Визуализировать динамику диапазона можно двумя видами графиков: линейным и столбчатой гистограммой (дельта).

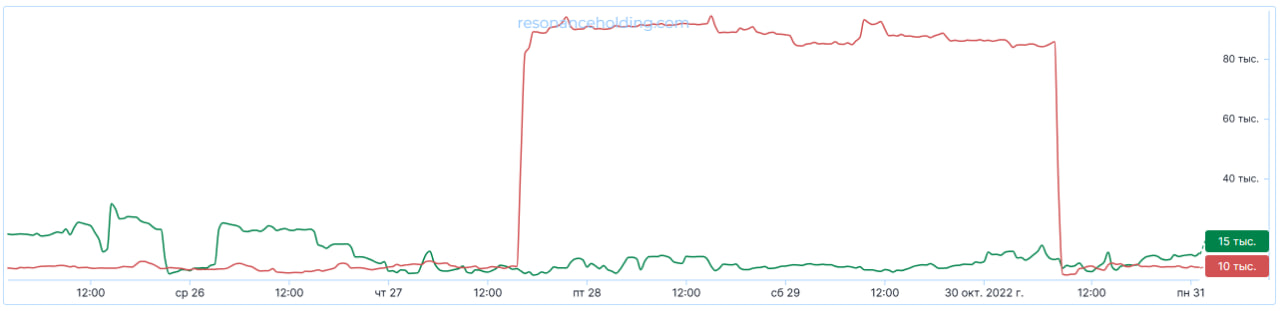

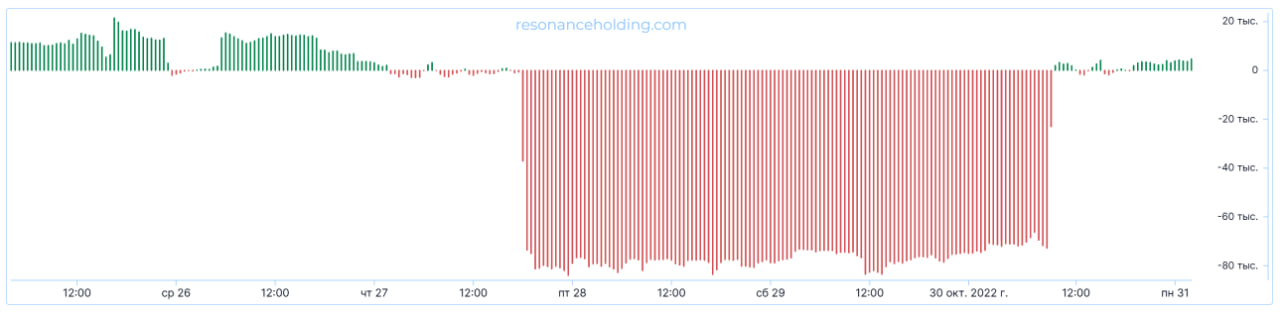

Линейным отображением мы оцениваем суммы объемов на бидах и асках.

Зелёная линия – это сумма объемов лимитных заявок на покупку (Бид).

Красная линия – это сумма объемов лимитных заявок на продажу (Аск).

Гистограммой мы оцениваем дельту между суммами объемов бидов и асков. Зеленый бар гистограммы означает, что сумма лимитов на покупку больше, чем сумма лимитов на продажу. Красный – наоборот.

Сами же пары представлены в виде таблицы.

На рынке очень много участников, которые ведут себя по-разному, исходя из торговой стратегии, риск-менеджмента или его отсутствия и как следствие, объема сделок. Также не стоит забывать, что вы торгуете не только против людей, таких же трейдеров как и вы, это не совсем так. На рынке множество торговых алгоритмов, которые тоже создают какой-то шум. Наша задача найти тот актив, где участники своими действиями создали подходящую для нас ситуацию.

Лимитные ордера – это менее однозначная история, чем сделки рынку, поэтому когда мы анализируем лимиты, у нас должно быть больше вопросов и дополнительных факторов, так как тут больше вероятностей, нежели то, что уже произошло.

Ниже мы привели вам два примера увеличения лимитных заявок на покупку и продажу.

Когда цена находилась в боковике, в БАС мы увидели расхождение линий в сторону спроса. Как следствие, в течение следующих 10 дней данный актив вырос в цене на 12%. Но это не единственный фактор, а один из моментов использования БАС на практике.

Еще один пример, наличие смещения баланса в сторону лимитов на продажу, как результат, в следующие два дня стоимость актива снизилась на 3%.

Наличие спроса или предложения может присутствовать в любом ценовом движении. Наша задача состоит в поиске наиболее подходящих ситуаций на графике, таких как боковик или коррекция в сильном тренде на старших таймфреймах. При наличии смещения баланса в сторону спроса или предложения мы будем принимать решение о дальнейших действиях.

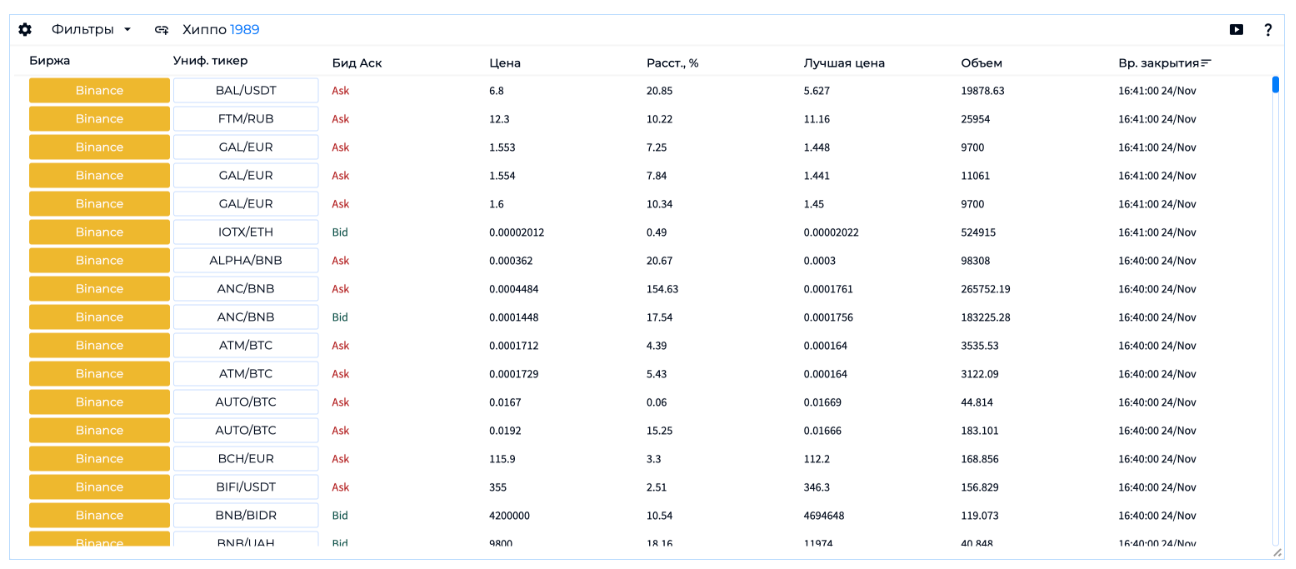

4. Хиппо

Это поисковик крупных лимитных ордеров в книге ордеров. Его задача определить не просто крупный лимит, а аномальный лимит.

Крупных лимитов на рынке полно, особенно, если это очень ликвидные пары. Кстати, “крупный” – это субъективное понятие, поэтому мы ищем не “крупный” лимит, а тот, который крупнее всего относительно того, что обычно бывает на этом активе.

Как нам это сделать? Как найти лимит крупнее, чем обычно среди сотен и тысяч пар?

Для человека физически это нереально, так как одновременно следить за тысячами пар и запоминать размеры лимитов – невозможно.

Поэтому нам нужен алгоритм, для которого это возможно. Это инструмент Хиппо.

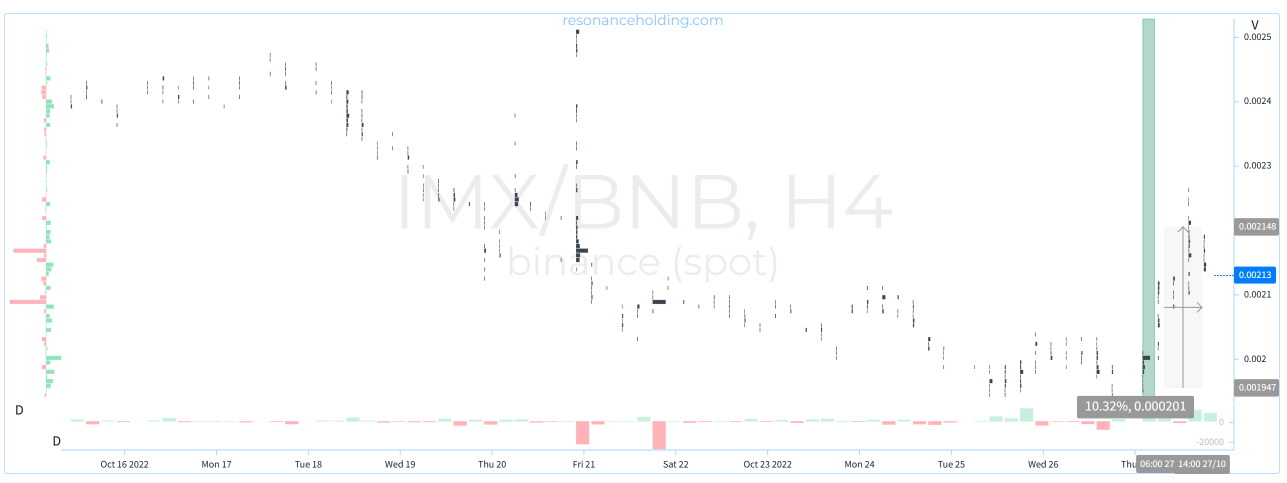

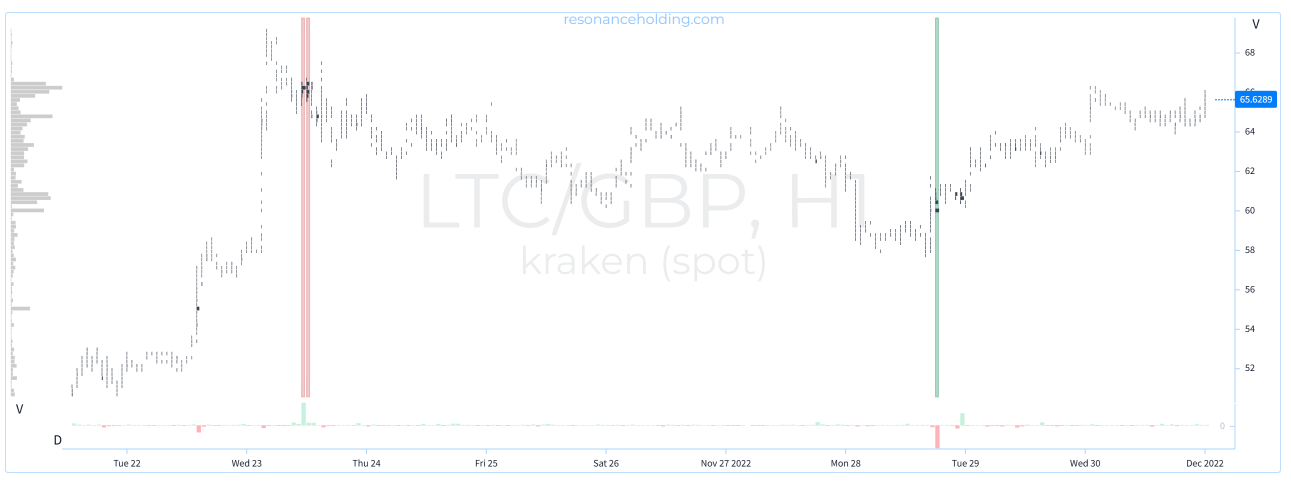

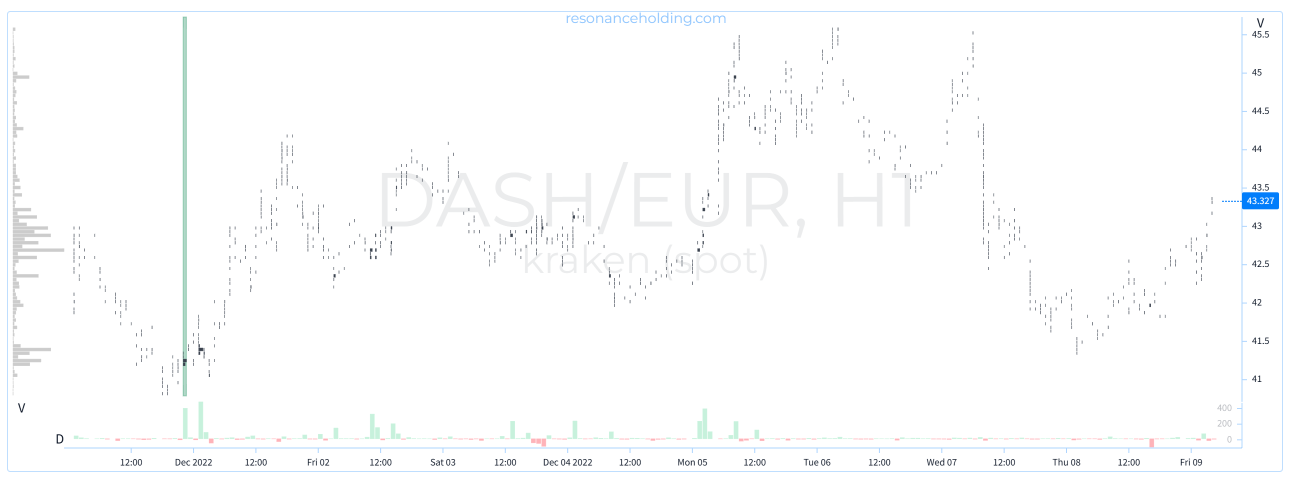

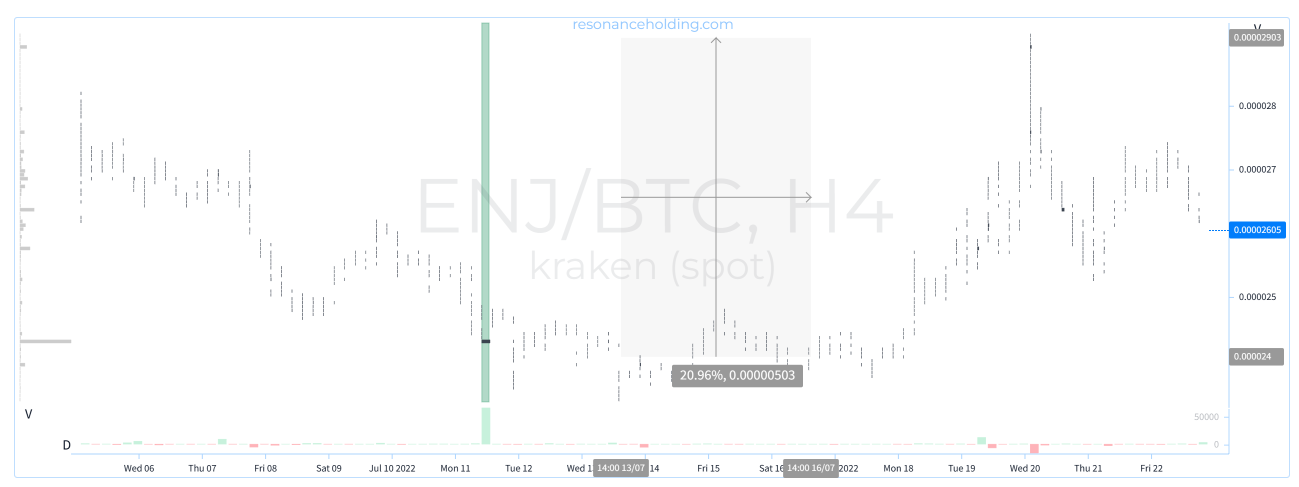

На графике ниже мы видим, что очень близко к цене последней сделки периодически появляется крупный лимитный ордер на покупку, иногда он даже исполняется. Но, как мы видим, крупный ордер появляется не всегда, а периодически.

На текущий момент мы видим просто наличие крупного лимита. Мы его обнаружили, теперь будем следить за активностью рыночных участников.

Лимиты - это зеленые полоски на графике.

Как мы видим на нижнем графике, в середине графика были большие маркет продажи (лимитные покупки). Это немного остановило снижение цены. А с 25-го числа идут покупки. Это видно по гистограмме дельты на нижнем графике.

На графике ниже видим, что покупки подняли цену на 10%.

Причина и следствие. Крупные лимиты начали:

- Останавливать движение и выкупать предложение с 21-го числа.

- Замедлилось оно 26-го числа.

- 27-го числа был небольшой рост.

Поисковик Хиппо представляет из себя таблицу и фильтры. В таблице появляются строки с активами, где был обнаружен лимит крупнее обычного. Когда мы выбираем в таблице актив, на кластерном графике появляется лимиты в виде красных или зеленых прямоугольников. Зеленые – ордера на покупку, красные – на продажу.

Если на графике не отобразились эти прямоугольники, значит обнаруженный лимит находится за пределами отображаемого кластерного графика.

Поэтому обращайте внимание на поле “Расстояние” в таблице. Там вы можете увидеть как далеко (в процентах) от последней цены был обнаружен аномальный лимит.

Для лучшего понимания происходящего нужно еще открыть DD (глубина рынка, стакан). Так будет проще обнаружить лимит и сравнить его с соседними.

Можно фильтровать по тикеру, группам, расстоянию и цене. Чаще всего тебе нужно будет только “Расстояние, %, До”. Этот параметр позволит отсеять далёкие лимиты, которые сейчас не имеют особого влияния. Ведь, как ты помнишь, чем ближе лимит, тем он существеннее.

Да, рынок прост и однозначен, но у всего есть свои тайминги. Иногда рынок тонкий (низколиквидный). Иногда рынок толстый и неповоротливый. Бывает реагирует медленно, а иногда – быстро.

Но суть одна. Наша задача – продолжать изучать и всегда соблюдать риски.

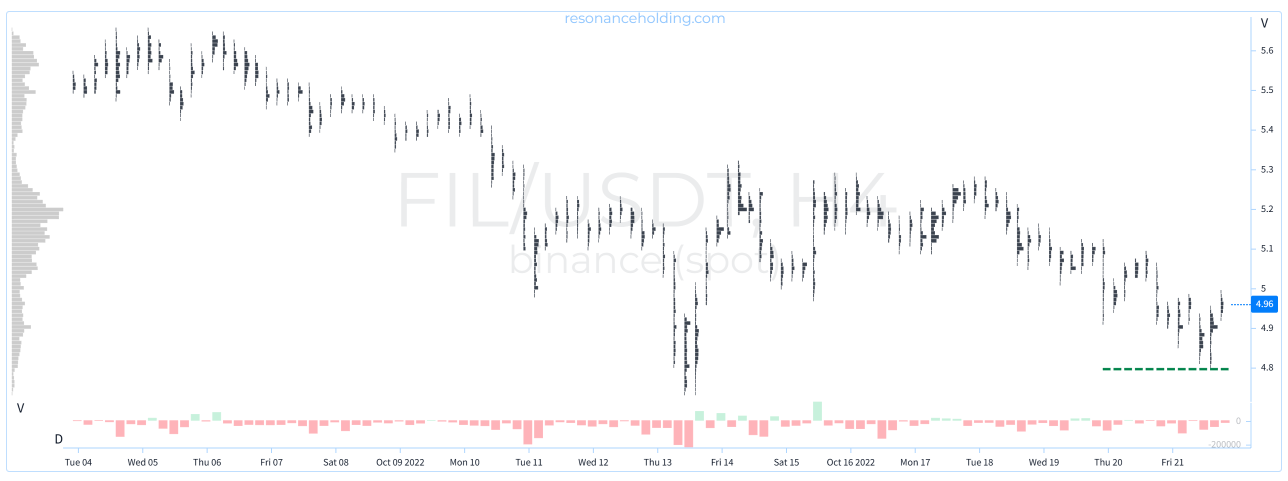

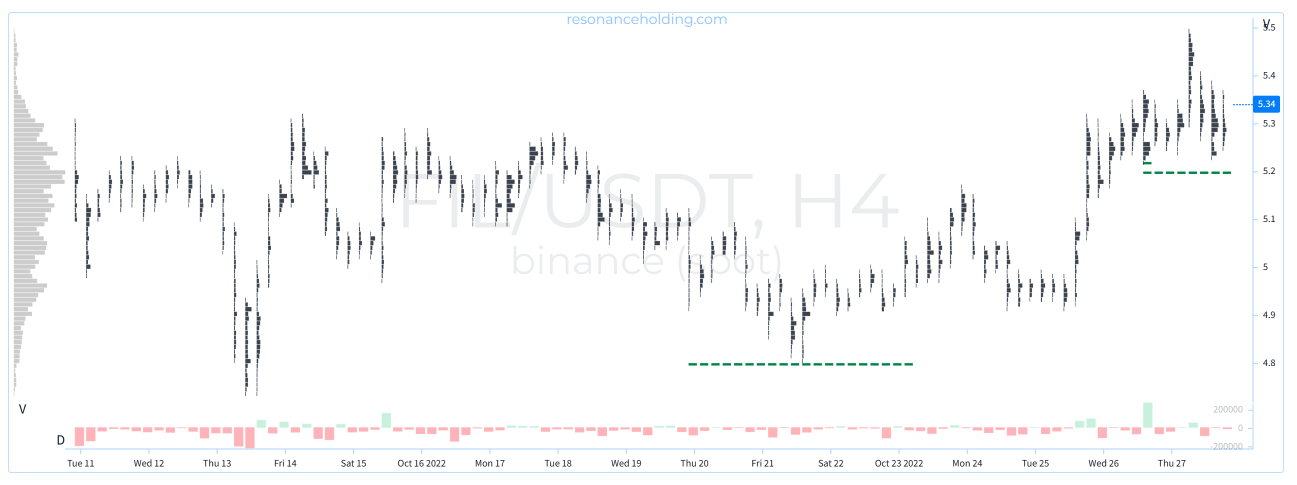

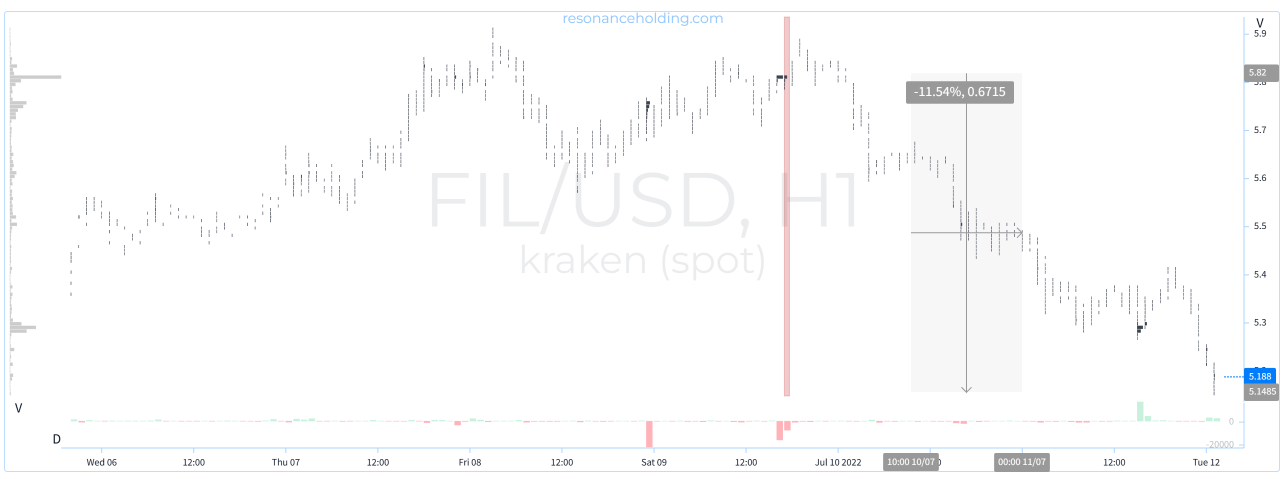

Часто лимиты – это спекуляция мнением. Но чем ближе ордер к цене, тем его влияние существеннее. Ниже пример актива, где на снижении цены кто-то выставил крупный ордер. Поисковик Хиппо его обнаружил и нам сообщил.

- Участники опускали цену к крупному лимитному ордеру, но его практически не исполняли.

- Другие лимитные участники становились перед крупным лимитом и, тем самым, начали отталкивать цену от крупного лимита.

Дельта красная, цена растёт – уверенный лимитный спрос.

Возможно, это всё, но цена вниз не торопится.

А может, просто выходим из позиции и идём дальше?

Интересно, не так ли? Все же нашлись участники, которые толкнули эту монету еще выше. Обидно? Представьте, что вы купили небольшой объем по 4.9, а выход скорее всего был бы по 5-5.2. А спустя пару дней – рост до 6.2.

Что вы чувствуете? Скорее всего, упущенную возможность. А что нужно чувствовать? Безразличие. И помнить, что таких ситуаций на рынке очень много.

Обратите внимание, что в основном мы рассматривали примеры на весьма больших таймфреймах.

На просторах интернета можно встретить разные стили торговли, к примеру скальпинг по стакану (книге ордеров) – это что-то очень быстрое. В нашем случае мы ждем дни или даже недели. Как же нам внутридневным трейдерам совершать быстрые сделки с помощью кластерного анализа и поисковых алгоритмов?

Ранее мы упоминали про участников, которые что-то делают в рамках своих интересов. Инвесторы инвестируют, спекулянты спекулируют, маркетмейкеры “маркетмейкают”. У всех участников свои горизонты воздействия на рынок. Одному нужно набрать позицию на ближайшие 10 лет, другому – закрыть интерес своего ОТС клиента, третьему – заработать на расхождении в цене.

Нам неважно, зачем и почему они заходят в рынок, нам важно что крупный капитал, заходя на рынок создает дисбаланс. Эти действия всегда оставляют следы. Дисбаланс, который не успевают балансировать (арбитражить), приводит к дефициту. Дефицит – к движению цены.

Схема проста, но ликвидность у активов разная, где-то для создания дефицита нужно 1000$, а где-то и миллион не заметят. Вам, как внутридневным трейдерам (спекулянтам), вообще должно быть все равно, что это за актив, откуда и почему.

Вам важно только одно – найти актив, где устойчиво формируется дефицит за счет имеющегося дисбаланса спроса и предложения. Дефицит может формироваться как мгновенно, так и неделями. Это важно осознать, поэтому выше мы и исследовали такие примеры.

Но давайте найдем что-то быстрое, ведь ликвидность разная, а Хиппо анализирует всё.

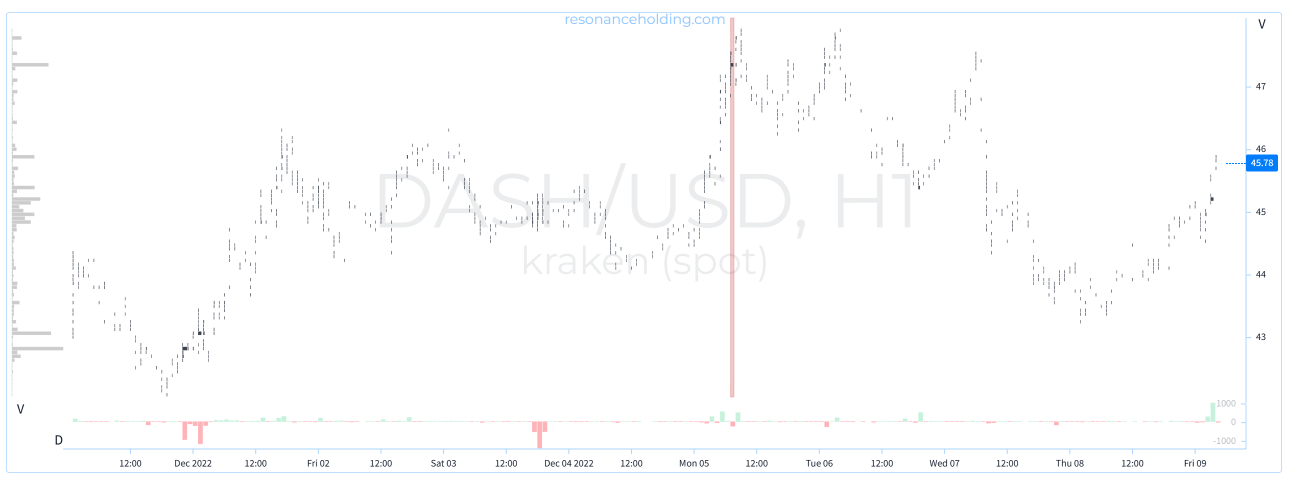

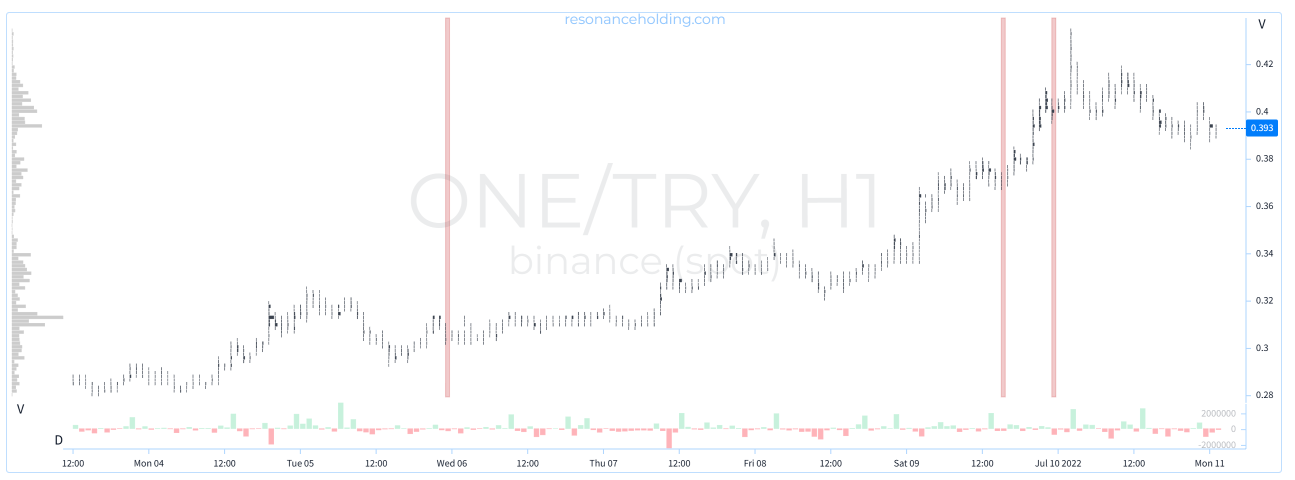

На таймфрейме в 5 минут мы видим, как после роста цены Хиппо обнаруживает крупного лимитного продавца. Обратите внимание, что сейчас кластерный график в режиме количества сделок. Оцените, как много сделок было сделано в последнем баре.

Ниже на графике видно, что следующие 10 минут лимитный ордер уверенно пытались “разобрать” большим количеством сделок на покупку. На графике выбран тип – дельта по количеству сделок.

У участников рынка не вышло пробить данный лимитный ордер. И ниже видно, как этот лимитный ордер помог цене опуститься на 2.5%.

Лимитный ордер на продажу оказался слишком большим и у покупателей не хватило объема денег, чтобы исполнить лимит и толкать цену выше. По итогу, на это движение потребовалось всего минут 30. Согласитесь, достаточно быстро. Вот вам и сделка внутри дня.

Безусловно, Хиппо – хороший инструмент для поиска аномальных лимитов. Но является ли он граалем? В каком-то смысле да, ведь он помогает найти среди тысяч книг ордеров те активы, где действительно происходит что-то нестандартное.

Но то, что мы нашли очень крупный лимит в книге ордеров, еще не говорит о том, что этот ордер создает дисбаланс. И это самая большая ошибка начинающих трейдеров.

Крупный лимитный ордер не отменяет участие арбитражных алгоритмов. Крупный лимитный ордер на одной бирже и на одной паре, не влияет на движение всего рынка. Он даже может не влиять на цену актива, в чьей книге ордеров он появился.

Крупный лимитный ордер не перекрывает собой уже имеющуюся накопленную ликвидность.

Накопленная ликвидность – это объем актива, который был куплен заранее и ожидает своего времени, чтобы уйти с одного счёта на другой, превратившись в ордер. Накопленная ликвидность в 99% случаев больше, чем объемы в лимитных ордерах, за исключением момента листинга. Но сейчас не об этом.

Задача нашей команды донести до вас суть: лимиты – это важная составляющая рынка. За лимитами нужно поглядывать. Но помимо лимитов нужно еще анализировать кластерный график и ситуацию “до”, а также оценивать ситуацию в целом с помощью других инструментов.

К примеру, если на нескольких активах появились крупные лимиты на продажу, а весь рынок дико растет – эти лимиты могут вообще не заметить.

5. ФТТ

Данный алгоритм настроен так, чтобы находить накопления.

ФТТ есть в двух вариациях: в виде таблицы с графиком в РТТ и в Скринере.

- Блок с фильтрацией.

- Таблица с результатами работы алгоритма, который анализировал рынок.

- График индекса.

Наша цель – это найти накопления объема с какой-то одной стороны: сверху или снизу кластерного бара. Но объем – это не единственное, что нас может интересовать, потому что еще есть количество, дельта по объему и дельта по количеству. Мы ищем по всем четырем параметрам, ведь никогда не знаем, где именно и как капитал создает дефицит.

Давайте вспомним как формируется накопление. Рыночные ордера упираются в скопления лимитных ордеров. Лимитные ордера находятся в небольшом диапазоне, поэтому кластера в баре смотрятся кучно. Алгоритм интересует не просто накопление, а то накопление, после которого участники не смогли далеко толкнуть цену.

Внешний вид результатов работы алгоритма можно увидеть на кластерном графике.

Ниже на примере мы видим несколько полос. Цвет полосы отображает, в каком месте было накопление подходящее условиям поиска:

Эти линии – это результат работы алгоритма ФТТ. Цвета подобраны, как подсказки, чтобы быстрее понять ситуацию. Цвет линии соответствует расположению, указанному в таблице.

Накоплений мы уже видели много, ФТТ может выдавать их просто в огромных количествах. Как нам отобрать только полезные?

Для начала различить понятия сигнал/шум.

Шум – это то, что не несет полезной нагрузки. Сигнал – это нечто полезное.

Ниже пример графика, где шума явно многовато.

Если шума очень много, надо фильтровать. Фильтрация может существенно улучшить соотношение.

Но в то же время, фильтрация, которая вроде призвана нам помочь, может легко отфильтровать часть полезной информации. Именно по этой причине мы пока не рекомендуем использовать фильтры. Ваша задача – увидеть всё, а позже научиться отличать и фильтровать.

Исходные данные – это рыночная информация. Алгоритм лишь строго в цифрах рынка проводит расчеты.

Посмотрите на график ниже и потом сравните его с тем, который выше.

Крупные кластера сразу бросаются в глаза. Но опять же: “крупный”– это субъективное понятие. Поэтому человек видит только одно место, а алгоритм видит сразу всё.

Рынок постоянно “шумит”. Алгоритмы не спят, люди, совершающие сделки, тоже. Причин масса, но понять их невозможно и не нужно. Наша задача – среди всего этого найти полезное.

Давайте найдём примеры полезных событий.

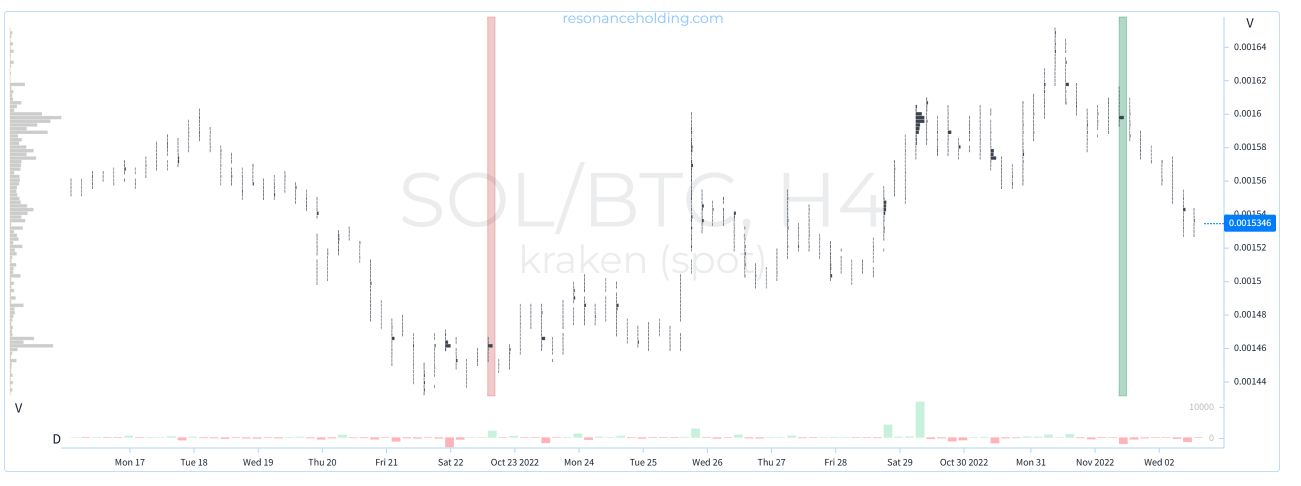

На кластерном графике выше видим, что алгоритм подсветил два крупных накопления. Гистограмма под кластерным графиком – это ФТТ индекс в режиме Дельта по объему в ВТС. Он нам показывает, что через несколько часов после обнаруженных накоплений на кластерном графике много где на рынке появляются объемные накопления. Спустя еще несколько дней цена снижается на 11%

Еще одно накопление обнаруженное ФТТ, но уже после роста цены. Индекс ФТТ показывает, что было много накоплений до и после ценового максимума на графике. На кластерном графике по дельте видим, что были относительно большие рыночные покупки.

Цена росла, но даже спустя 9 дней ни мы, ни ФТТ, не увидели на этой паре накоплений. Судя по тому, что после роста нет каких-то более менее кучных накоплений, можно сделать вывод, что рост цены был в большей степени за счёт арбитражных алгоритмов.

Но, как мы постоянно вам говорим, смотрите шире. Ниже этот же актив, но пара к доллару.

ФТТ обнаружил накопление прям перед пиком цены. По индексу, кумулятивно, видим что большая часть накоплений вверху баров. Значит лимитные продажи останавливают рыночные покупки.

Давайте еще раз вернемся к сути. ФТТ – это поисковик. Поисковик помогает найти ситуацию. Возможно, вам кажется, что исходя из примеров, тут можно смело заявить, что ФТТ даёт сигнал к покупке или продаже. Но поисковик не дает сигнал о покупке. В этом и есть проблема. Люди хотят получить идеальную картину, а получают просто дополнительно отфильтрованные данные, в которых еще предстоит что-то найти. И нужно искать.

А после того как найдёте, нужно провести дополнительный анализ, понять, что у нас сейчас в целом по рынку происходит. Важно помнить, есть ведомый актив, а есть ведущие активы, потому что присутствует арбитраж.

Сильный спрос при низком предложении – лучший аргумент. Это для нас будет именно то, что нужно искать. Так как бывает много неоднозначных ситуаций и шума. Некоторые накопления не будут валидны.

Рассмотрим детальнее ФТТ индекс.

На кластерном графике, ФТТ зеленой линией подсвечивает накопления внизу бара. Красной линией – вверху бара.

За один таймфрейм, на рынке появляется разное количество накоплений с разным расположением и эти накопления имеют разные объемы в биткоинах.

Так как наша задача понять, что происходит на рынке в целом, мы собираем воедино всю информацию о накоплениях и формируем по ним гистограмму дельты. От количества накоплений на покупку мы отнимаем количество накоплений на продажу и получаем дельту. Если она зелёная, значит на рынке больше накоплений внизу баров. Если красная – вверху. Такую же формулу мы применяем для расчета дельты по объему этих накоплений.

Для удобства мы имеем возможность оценить дельту кумулятивно.

Что мы получаем на выходе: С одной стороны, индекс полезен как еще один аргумент, которым можно подтверждать или опровергать вход в позицию и выход из нее. А с другой, индекс показывает общее состояние рынка и “плотность сделок” участников.

Теперь давайте немного о ликвидности. Рынок - это ликвидность. Ликвидность - это люди (количество людей и количество денег у них), ордера (лимитные и рыночные), количество ордеров и их плотность на единицу времени, деньги в ордерах.

Накопление – это место, где произошло столкновение ордеров, где “боролись” покупатели и продавцы. Но всегда ли накопления это место, где встречается покупатель (человек) и продавец (человек)?

Глобально – да. Но на деле накопление, которое мы видим, может быть просто следствием извлечения ликвидности арбитражными алгоритмами. Поэтому не каждое накопление является “разворотным”! Именно по этой причине мы используем ФТТ индекс и Маркет Дельта индексы для подтверждения интереса участников.

Ниже пример одного из таких “накоплений”.

Исходя из того, что на других биржах объем торгов в разы больше, мы предполагаем, что это арбитраж просто показал “точку интереса” участников. А на ФТТ индексе мы видим, что такой интерес не единичный случай. Поэтому если накопление не сформировано участником на этом активе, а лишь арбитражем, это хоть и аргумент, но хотелось бы все же найти где именно деньги влияют на цену.

Если актив ведомый, мы можем даже видеть случаи, когда накопления образовываются вверху, но цена поднималась.

Кстати, иногда вы будете встречать такие случаи, когда ФТТ не подсветил какое-то накопление. Такое бывает.

Это происходит по ряду причин: либо накопление не попало в первичный отбор, либо фильтр посчитал накопление несущественным и не важно насколько оно большое визуально.

6. Торговые стратегии на основании кластерного анализа и поисковых алгоритмов

Большая часть времени работы трейдера уходит на поиски и отбор активов. О каких бы граалях не рассказывали в интернете, правда не меняется – нужно искать.

- Открываем ФТТ в РТТ.

- Открываем график ФТТ индекс.

- Смотрим его на разных таймфреймах.

- Смотрим количество накоплений на графике и насколько они объемные.

- Смотрим, в каком состоянии баланс на Маркет Дельта индексах.

- Если ФТТ индекс и Маркет Дельта показывают наличие интереса, начинаем искать накопления через ФТТ.

- Искать нужно на том таймфрейме, что и у ФТТ индекса. Если ФТТ индекс показал на часовом таймфрейме накопления, тогда в фильтре ФТТ надо выбрать только часовой таймфрейм.

- Нажимаем кнопку синхронизации таблицы с Деревом пар.

- Просматриваем идеи на кластерном графике.

- Находим интересные, смотрим их на других биржах и других парах.

- Сохраняем в заметки.

Параметры ФТТ

В таблице ФТТ есть ряд колонок:

Расположение – место, где было обнаружено накопление.

Таймфрейм – в баре какого промежутка времени было обнаружено накопление.

Тип данных – какой параметр учитывался в расчётах: объем, количество, дельта по объему, дельта по количеству.

Объем хвоста – грубо говоря, объем найденного накопления.

Коэффициенты – рассчитанный показатель, который показывает размеры этого накопления относительного того, что обычно происходит на этой паре. Другими словами, насколько большое это накопление.

Тело – приблизительно середина бара.

Минимальная сортировка и фильтрация

В первую очередь, фильтруем по таймфрейму. Потом по типу данных, оставляем – объем.

Если вы работаете с таблицей в РТТ, помните, в таблицу подгружаются данные входящие во временной диапазон кластерного графика. Если на кластерном графике загружен диапазон в 1 день, тогда и в таблице будут накопления за этот один день.

И напоследок. ФТТ может выдавать накопления подряд, которые будут отрабатывать как по учебнику. Поэтому открывайте его сразу после прочтения этой методички и начинайте использовать инструмент каждый день!

7. Заключение

Как мы говорили ранее, отработка накоплений зависит не от ФТТ, а от рынка, его участников и ликвидности.

Часто ли можно встретить шум?

Да, рынок постоянно шумит. Алгоритмов на рынке тьма: LFT, HFT. И их будет всё больше.

Чем больше денег будет приходить на рынок, тем плотнее будет книга ордеров, тем меньше спред, ниже волатильность, больше арбитража, больше шума.

Наша задача всегда помнить о балансе. И чем лучше мы это осознаем, тем проще будет извлекать деньги из рынка.

Не пытайтесь сосредоточиться на одном активе. Не дайте шуму рынка себя запутать.

Спекуляции или инвестиции

Активы бывают ведущие и ведомые. Накопления бывают от участников и от алгоритмов, то есть либо это участник набирает позицию, либо алгоритмы просто показывают интерес находящийся где-то в другом месте.

Движение будет сейчас или через неделю?

Если по всему рынку мы видим объемные накопления, значит движение будет относительно скоро, потому что участники консолидируются, группируются, объединяются. Если нет, то это шум и дальше ситуация будет развиваться как получится.

Каждый поисковый алгоритм, индексы или скринер не являются граалем, самостоятельным торговым ботом или сигналом к действию. Хоть иногда они и выдают высокоточные “наводки”, но это всего лишь статистические данные, группируемые поисковиками и показываемые в таблицах, которые вам необходимо фильтровать. Нужно искать, нужно анализировать, использовать дополнительные факторы, проводить фундаментальный макроанализ и соблюдать риски.