Страховая отказала в ремонте по ОСАГО | Что делать

Бывают случаи, когда страховая компания не направляет автомобиль пострадавшего на ремонт, а выплачивает ему компенсацию. Чаще всего сумма такого возмещения значительно меньше, чем реальная стоимость запчастей и восстановительных работ. Разбираемся, как в такой ситуации получить справедливую компенсацию за понесённый ущерб.

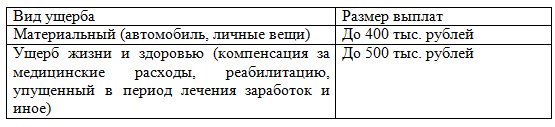

На какое возмещение понесённого вреда может рассчитывать пострадавший в аварии?

По ОСАГО потерпевшая в аварии сторона может претендовать на компенсацию понесённого вреда в размере не более 400 тыс. рублей за вред, причинённый имуществу. То есть за ремонт автомобиля и порчу личных вещей страховая компания виновника заплатит не больше данной суммы. Всё, что выше — обязан компенсировать виновник. Также пострадавший может рассчитывать на выплаты в размере до 500 тыс. рублей в качестве возмещения на вред, причинённый жизни и здоровью. В рамках данной суммы компенсируются медицинские услуги, затраты на восстановление и даже стоимость проезда до места лечения и реабилитации.

Структура выплат по ОСАГО пострадавшему в аварии

Но на практике средняя сумма выплат значительно ниже этой суммы — по состоянию на 2024 год около 100 тыс. рублей

Если в аварии пострадал автомобиль потерпевшей стороны, у страховой компании есть два варианта компенсировать такой ущерб. Это ремонт машины за счёт компании в автосервисе или выплата компенсации.

Что лучше — ремонт или компенсация?

В большинстве случаев лучше всё-таки отремонтировать машину за счёт страховой компании в автосервисе, чем получать компенсацию и делать то же самое самостоятельно. Дело в том, что почти всегда размер возмещения не покрывает стоимость восстановительных работ.

Расчёт размера компенсации производится в соответствии с единой методикой Центробанка. Учитывается в том числе и износ деталей. При сильном износе страховщики могут заплатить всего 50 % от стоимости запчасти. И зачастую износ деталей преувеличивается страховой компанией для пропорционального уменьшения размера выплаты. А вот восстановительные работы производятся автосервисом без учёта износа запчастей.

К тому же цены на детали утверждены единым каталогом, и зачастую стоимость запчастей, указанная в данном перечне, значительно ниже реальной. Также у страховой компании есть ещё одна лазейка — на 10 % размер компенсации можно «срезать», учитывая так называемую «экспертную поправку». То есть при расчёте возмещения учитывается возможность того, что эксперт, проводящий диагностику повреждений автомобиля, преувеличил урон.

В результате всех вполне законных манипуляций страховая компания насчитывает компенсацию в среднем в размере всего 20 % от реальной стоимости ремонта. Поэтому, зачастую, страховщику выгоднее именно перечислить пострадавшему значительно заниженную сумму возмещения.

Многие клиенты соглашаются на денежное возмещение, не зная реальных расценок на рынке. Неприятным сюрпризом в таком случае становится итоговая сумма ремонта. Тогда пострадавшие понимают, что выплаченной страховщиком суммы не хватит чтобы покрыть стоимость работ. Некоторые смиряются и оплачивают разницу сами, а некоторые вступают в длительные судебные тяжбы со страховщиками.

Бывают ситуации, когда страховые компании всё же выдают направление на ремонт, а потом, после уточнения стоимости работ и запчастей, отзывают. Иногда при более полной диагностике, проводимой в автосервисе, выясняется, что на замену нужны дорогостоящие детали, из-за чего стоимость ремонта значительно возрастает. Страховщики не хотят оплачивать услугу по реальной цене, и, соответственно, легче отозвать направление и заплатить клиенту заниженную сумму компенсации. Однако подобные ухищрения нередко заканчиваются судом, который, скорее всего, выигрывает именно пострадавший. Однако страховщики рассчитывают на то, что клиент не захочет вступать в судебные тяжбы и отремонтирует машину за свой счёт.

В каком случае страховщик может законно отказать в ремонте?

Федеральный закон об ОСАГО содержит перечень случаев, на основании которых страховая компания имеет полное право отказать пострадавшему в аварии в ремонте его машины и выдать денежную компенсацию:

- Если автомобиль уничтожен;

- Если пострадавший погиб;

- Если пострадавший дал страховой компании согласие на получение возмещения вместо ремонта;

- Если между пострадавшим и страховой компанией заключено соответствующее соглашение;

- Если в радиусе 50 км от места жительства пострадавшего нет автосервисов, способных выполнить ремонт;

- Если страховая компания не сотрудничает с автосервисами, выполняющими восстановительный ремонт;

- Если стоимость работ выше лимита выплат по договору.

В данных случаях страховая компания может предоставить вместо ремонта автомобиля денежную компенсацию. И некоторыми основаниями страховщики успешно пользуются для выдачи отказов в ремонте пострадавшим. Такие отказы будут считаться вполне законными, даже в суде вряд ли примут сторону потерпевшего. Так, например, клиенту могут подложить дополнительное соглашение, в котором он без претензий соглашается на выплату компенсации вместо ремонта.

Как добиться от страховой компании ремонта, а не возмещения?

Для того чтобы страховая компания не смогла вместо ремонта машины выплатить вам деньги, обязательно внимательно читайте бумаги, которые подписываете в офисе страховщика. Также будет необходимо написать в адрес организации заявление, которое поможет в случае чего «выбить» право на ремонт.

- Желание получить страховое возмещение путем ремонта вашего автомобиля;

- Что даёте согласие на ремонт в любом автосервисе, который предложит страховщик, в том числе и в несертифицированном автосервисе;

- Требование от страховой письменного согласия на то, что в случае затягивания работ вы самостоятельно организуете ремонт на выбранном СТО, с которой у страховщика не заключён договор. Страховая, соответственно, должна будет оплатить такие услуги.

Таким заявлением вы закроете страховой компании все пути к законному отступлению. В ситуации, когда ваш случай соответствует всем остальным критериям, по которым страховщик не может отказать в ремонте, непринятие подобного заявления будет расценено как незаконный отказ.

Если страховая компания проигнорирует ваше заявление, либо направит отказ, можете писать в адрес финансового уполномоченного. В подобных делах это своеобразная досудебная инстанция. Писать финансовому уполномоченному необходимо, если не удалось напрямую разобраться с организацией. В течение 15 дней вам ответят. Только в том случае, если и финансовый омбудсмен не смог помочь или не принял вашу сторону, идите в суд.

Судебные тяжбы, разумеется, затянутся. Вступать в этот процесс стоит только в том случае, если вы уверены в свое правоте и готовы потратиться на адвокатов. В случае успешного разрешения дела вам возместят и ущерб, нанесённый в результате аварии, и затраты на суд, и даже выплатят моральную компенсацию.

Где оформить полис ОСАГО?

Чтобы выгодно оформить полис ОСАГО, воспользуйтесь страховым агрегатором Zaceni.ru. Мы поможем за 5 минут рассчитать стоимость страховки сразу в 17 страховых компаниях, благодаря чему наши клиенты могут сравнить цены, выбрать лучшее предложение и сэкономить таким образом