Страховая отказала в выплате по ОСАГО | Причины отказа

В нормативных актах указано не так много причин, по которым организация, застраховавшая ответственность, имеет право отказать в выплате возмещения. Однако, страховщики отказывают довольно часто, при этом автовладельцы успешно отстаивают свои права в судебных инстанциях. Попробуем разобраться, какие причины соответствуют нормам закона, а какие неправомерны.

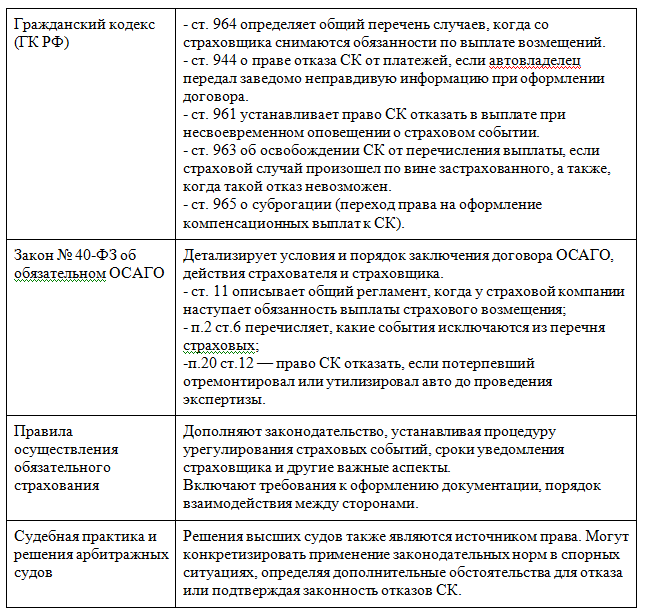

Нормативные акты о причинах отказа в выплатах по ОСАГО

Причины, по которым страховщики имеет право обоснованно отказать в выплате по страховке ОСАГО, перечислены в нескольких нормативных документах. Основные из них включают:

По каким мотивам страховщики отказывают чаще всего

Отказ в выплате по ОСАГО может быть обусловлен рядом причин. Вот перечень случаев, когда отказ со стороны страховой правомерен и основан на законе:

- Предоставление заведомо фиктивных сведений при оформлении полиса. Если страхователь при покупке страховки предоставил ложную или искаженную информацию, которая повлияла на оценивание риска и величину страховой премии, СК может отказать в выплате. Это технические характеристики авто, его конструктивные особенности. Сюда же относится информация о владельце и цели использования автомобиля: стаж вождения, использование машины в такси и прочее.

- Неуведомление страховой организации о наступлении страхового случая. Согласно правилам ОСАГО, потребитель обязан сообщить об аварии страховой компании в сроки, определенные Правилами (5 дней с момента происшествия). Если уведомление не было своевременно предоставлено, страховщик имеет право отказать в выплате.

- Наступление страхового события из-за умысла. Например, умышленное создание аварийной ситуации для получения страхового возмещения.

- Страховой случай возник вследствие воздействия ядерного взрыва, радиоактивного заражения, военных действий, маневров, иных мероприятий, войн, народных волнений или забастовок. Такие чрезвычайные обстоятельства исключены из страхового покрытия ОСАГО. При возникновении ущерба по данным причинам, страховая организация не возмещает убытки.

- Если имущество было изъято или уничтожено по судебным постановлениям, распоряжениям госорганов, страховая компания освобождается от обязательства по выплате страхового возмещения, если иное не предусмотрено договором.

- Несанкционированного использование бланка ОСАГО. СК вправе не выплачивать ущерб, если ранее было подано заявление в правоохранительные органы о хищении бланков полисов.

Много вопросов вызывает возмещение морального вреда. Если ущерб наступил в результате аварии — он не возмещается. Однако, потребитель вправе компенсировать свои физические или нравственные страдания, наступившие в результате неправомерных действий самого страховщика. Неправомерно отказать в выплате компенсаций — одно из таких действий.

Отказы, которые можно обжаловать

Часто компании могут отказать в выплате по надуманным основаниям, пользуясь неосведомленностью потребителя в юридических вопросах. Однако, суды впоследствии признают такие основания неправомерными:

- Водитель, который стал причиной ДТП, не был указан в полисе ОСАГО. Часто причиной отказа в выплате страховки служит то, что виновный не был вписан в документ. Например, если в ваш припаркованный автомобиль врезался сын владельца другой автомашины, который не был зафиксирован в полисе. Вы обращаетесь в страховую и получаете отказ, поскольку виновник не имел права управлять автомобилем по этому полису. Согласно п. 1 ст. 14 ФЗ об ОСАГО, страховая организация, выплачивающая компенсацию, получает право требовать возмещение от лица, причинившего ущерб, в размере выплаченной суммы, если это лицо не указано в договоре страхования как допущенное к управлению автомобилем. Таким образом, если виновный водитель не был включен в полис, страховая обязана выплатить пострадавшему компенсацию. После этого у нее есть право взыскать убытки с виновника ДТП.

- Виновник аварии находился под воздействием алкоголя. Еще одна распространенная причина отказа — утверждение, что второй водитель был пьян в момент аварии. Подобная ситуация, как и в первом случае, попадает под действие п. 1 ст. 14 ФЗ об ОСАГО, где указанные обстоятельства не могут стать оправданием для отказа в страховой выплате пострадавшему.

- Вина второго водителя не установлена. Это довольно распространенный способ отказать в выплате — случаи, связанные с наездом на стоящий (ваш) автомобиль. В таких ситуациях выносится решение об отказе в возбуждении дела об административном правонарушении из-за отсутствия состава нарушения. Страховщики трактуют это как отсутствие нарушений ПДД со стороны виновного, который сбил стоящий автомобиль. Однако отказывают в возбуждении даже в тех случаях, когда водитель нарушил ПДД, но КоАП не предусматривает наказания за данное нарушение. При этом у вас остается право на получение страхового возмещения, и отказ является неправомерным.

- Автомобилист, признанный виновным, подает апелляцию на решение о привлечении его к ответственности. Сотрудники ГИБДД выявили причастное лицо, выдали акт о ДТП и составили протокол о наложении административного взыскания на месте происшествия. Позже второй участник инцидента решил оспорить свою ответственность и направил жалобу на данное постановление. Когда вы решили обратиться в свою страховую организацию, вам отказали в выплате. Однако, это обстоятельство не уменьшает ваше право на покрытие убытков. Всего лишь продлевается срок рассмотрения запроса на выплату страховки до момента, когда решение по делу об административном правонарушении вступит в законную силу.

- Если виновник скрылся с места происшествия, может возникнуть две ситуации:

- виновное лицо не указано в акте о ДТП, но в протоколе по административному делу содержатся данные о факте происшествия, виновном и его страховании. В этом случае страховые могут ссылаться на невозможность определить виновника по предоставленным документам. Это противоречит законодательству, обязывающему страховщика произвести выплату;

- во второй ситуации, если личность виновного не установлена, вы действительно не получите страховое возмещение от своей компании до тех пор, пока не будет найден виновный.

- Ситуация, когда ответственность виновного лица не была застрахована на момент ДТП. К примеру, ОСАГО сезонный, а авария произошла вне оплаченного периода. Распространенное основание для отказа — утверждение о том, что ДТП случилось после истечения срока, на который был оформлен полис. Однако, пп е) п. 1 ст. 14 Закона об ОСАГО прямо говорит о праве регресса, если страховое событие произошло во время использования ТС в период, не предусмотренный полисом. Даже если срок использования авто составляет 3 месяца, а ДТП произошло позже, страховая все равно обязана выплатить компенсацию. Эти обстоятельства служат основанием для регресса, а не для отказа.

- Если лицензия страховой компании виновника была отозвана, это не может являться законным поводом отказать в возмещении. Страховщик, возместивший ущерб вам, получит компенсацию от союза автостраховщиков (РСА). Вы вправе требовать выплаты от своего страховщика ОСАГО, но можете самостоятельно обратиться в РСА.

- В документе о ДТП отсутствует информация о том, что кто-либо из участников нарушал правила дорожного движения. Данный документ является одним из свидетельств вины в происшествии, но не исчерпывающим. Если вы предоставили страховой организации другие бумаги, подтверждающие вину второго водителя, отказ в выплате будет незаконным. Требуйте компенсации ущерба, основываясь на всех предоставленных вами доказательствах.

- Заявление о выплате страхового возмещения подал человек, не являющийся собственником. Это одно из самых спорных оснований для отказа в выплате. К примеру, если автомобиль был арендован, арендатор обязан вернуть его в том состоянии, в котором он его получил. Это делает страховую организацию ответственной за убытки арендатора. Нижестоящие суды могут трактовать эту ситуацию по-разному. Подавайте заявление от имени владельца автомобиля и указывайте его реквизиты, поскольку перевод средств на счет не собственника невозможен.

- Вы не предоставили диагностическую карту. Это основание не предусмотрено текущим законом об ОСАГО, и вам не имеют права отказать при отсутствии диагностической карты в получении страхового возмещения. Тем не менее, если вы попадете в аварию с просроченной картой, это может стать основанием для регресса — взыскания с вас, как виновника, суммы выплаченной потерпевшему компенсации.

- Виновник — участник аварии не предоставил свою машину для экспертизы СК. Здесь отказ также не имеет законного обоснования. Вы, как пострадавшая сторона, не можете обязать виновника ДТП показать свой автомобиль страховым специалистам. Требуйте выплаты страхового покрытия.

Что делать, если вам неправомерно отказали в выплате

Если страховая отказала незаконно, ее решение можно оспорить. Но надо иметь в виду, что законом установлен особый порядок урегулирования разногласий со страховой организацией. Если вы сразу направите исковое заявление в суд, вам его вернут без рассмотрения. Для оспаривания решения страховщика об отказе в выплате по ОСАГО предусмотрен следующий порядок действий:

- Изучите отказное письмо. В нем должны быть указаны конкретные причины, по которым вам отказали. Это поможет понять, на каких основаниях было принято решение и какие аргументы можно использовать в дальнейшем.

- Сбор необходимых документов:

- копию страхового полиса ОСАГО;

- протокол ДТП;

- акт осмотра транспортного средства;

- фото- и видеоматериалы с места происшествия;

- свидетельские показания;

- переписку со страховой компанией;

- любые другие документы, подтверждающие вашу позицию.

- Направьте письменное обоснование вашей позиции в адрес страховой. В письме укажите, почему вы считаете отказ необоснованным, приложите копии всех собранных документов и требуйте пересмотра решения.

- Жалоба финансовому уполномоченному. Если страховщик не удовлетворит ваше обращение или откажет повторно, вам нужно обратиться к финансовому омбудсмену. Ждать ответа на обращение нужно 15 дней.

- Обращение в суд. Если финомбудсмен поддержал позицию страховщика, а вы не согласны с его мнением, следующим этапом будет обращение в суд. Подготовьте исковое заявление, приложите все доказательства и подайте его в мировой или районный суд (в зависимости от цены иска) по месту нахождения страховой компании или по месту вашего жительства. Рекомендуется обратиться за помощью к юристу, специализирующемуся на страховом праве, чтобы повысить шансы на успех.

- Судебное разбирательство. В суде представьте свои доказательства и аргументы. Страховая также будет предоставлять свои обоснования отказа. Суд рассмотрит оба варианта и примет решение на основании представленных материалов и действующего законодательства.

- Исполнение судебного решения. Если суд вынесет решение в вашу пользу, страховая компания обязана выплатить вам причитающуюся сумму. В случае задержки выплаты можно обратиться к судебным приставам для принудительного исполнения решения.

Действуйте оперативно, так как на обжалование решений страховых организаций установлены сроки. Документируйте все этапы взаимодействия со страховой компанией. Консультируйтесь с юристами на каждом этапе для повышения эффективности ваших действий.

Как минимизировать возможность отказа

Чтобы уменьшить вероятность отказа в выплате по ОСАГО и обеспечить получение страхового возмещения, соблюдайте рекомендации и действуйте проактивно:

- Проверяйте данные полиса, убедитесь, что все сведения (данные владельца автомобиля, VIN, технические характеристики) указаны точно и без ошибок.

- Поддерживайте актуальность страховки, вовремя продлевайте ее, чтобы из-за просрочки полиса вам не смогли отказать в компенсации.

- Соблюдайте условия договора ОСАГО. Следите, чтобы автомобиль использовался в рамках, предусмотренных договором (личные поездки, а не коммерческая деятельность, если это не предусмотрено).

- Уведомление о ДТП. Сообщите страховой компании о происшествии в установленный законом срок (5 дней с момента ДТП). Заполните все необходимые формы и предоставьте полный пакет документов, включая протокол ДТП, фотографии места происшествия и повреждений автомобиля.

- Делайте фотографии повреждений автомобилей и условий дорожного движения с места ДТП.

- Соберите контактные данные свидетелей происшествия и их заявления.

- Обязательно привлекайте официальных представителей для составления акта осмотра транспортного средства.

- Предоставляйте только достоверные данные и не пытайтесь скрывать факты, которые могут повлиять на решение страховой компании.

- Сохраняйте копии полиса, квитанций об оплате, переписки со страховой организацией и другие важные документы.

- В случае сомнений или сложных ситуаций обращайтесь за консультацией к юристам, специализирующимся на страховом праве.

Следование этим рекомендациям поможет снизить риск отказа в выплате по ОСАГО и обеспечит более гладкий процесс получения страхового возмещения.

Что можно предпринять для повышения шансов на справедливую выплату по ОСАГО?

Также можно предпринять превентивные меры, выходящие за рамки стандартных рекомендаций. В случае ДТП вы можете самостоятельно инициировать некоторые шаги, а также активно участвовать в процессе урегулирования, не пуская ситуацию на самотек. Применение дополнительных мер поможет значительно повысить вероятность успешной выплаты по ОСАГО, минимизировав риск отказа и ускорив процесс получения компенсации:

- Предварительная оценка ущерба. Закажите оценку ущерба у независимых экспертов, чтобы иметь объективное представление о стоимости ремонта или компенсации. Но имейте в виду, если вы не предоставите автомашину для осмотра экспертом страховщика, результат вашей экспертизы не будет принят к рассмотрению.

- Оперативно предоставляйте информацию. Своевременно отвечайте на запросы страховой компании и предавайте все запрашиваемые документы.

- Регулярно проверяйте статус вашего заявления на выплату и оперативно реагируйте на любые изменения или требования.

- Ознакомьтесь с действующим законодательством в сфере обязательного страхования автогражданской ответственности. Проконсультируйтесь со специалистом в области страхования.

- Рассмотрите возможность оформления дополнительных опций в полисе ОСАГО, которые могут покрывать расширенные случаи ущерба или повышать лимит ответственности. Оформите добровольное страхование КАСКО для покрытия ущерба своему автомобилю, это снизит финансовые потери в случае ДТП.

Главное условие для получения справедливой компенсации — правильный выбор страховой компании. Зайдите на портал Zaceni и оформите страховку с его помощью. Все партнеры сервиса имеют высокий рейтинг надежности. Вам не нужно терять полдня на сравнение страховщиков — после заполнения анкеты вы получите 17 предложений. Выбирайте то, что нравится и получайте экономию до 6000 рублей.

Наши полисы дешевле, так как партнеры предоставляют клиентам Зацени эксклюзивные скидки.