Что делать если попал в ДТП и виноват: С полисом ОСАГО и без

Страховой полис ОСАГО защищает своего владельца от финансовых рисков в случае, если тот будет виноват в транспортном происшествии. Страховая организация выплатит ущерб потерпевшим, водителю останется только отремонтировать свою машину, если у него нет каско. Однако, есть ситуации, когда, даже имея ОСАГО, виновнику столкновения приходится выплачивать немаленькие суммы как страховщику, так и потерпевшим.

Как работает страховка, если ты виновник ДТП

Если вы попали в дорожно-транспортное происшествие (ДТП) по своей вине, страхование сыграет ключевую роль в покрытии материальных затрат пострадавшим сторонам. В России основным видом страхования в таких случаях является обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО).

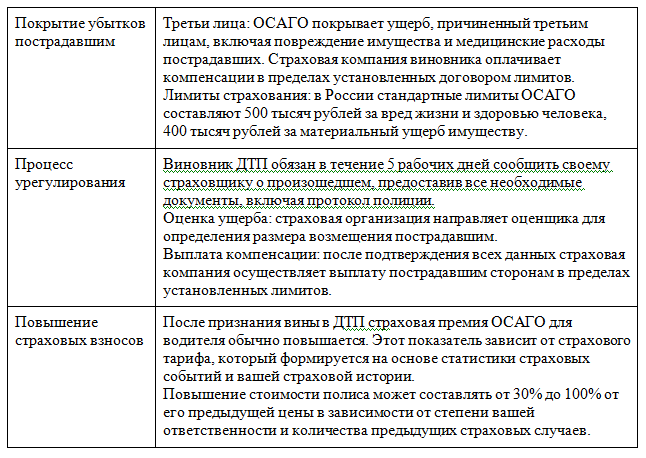

Повышение стоимости полиса может составлять от 30% до 100% от его предыдущей цены в зависимости от степени вашей ответственности и количества предыдущих страховых случаев.

Если у виновника имеется добровольное страхование автомобиля (КАСКО), он может покрыть ущерб своему собственному транспортному средству. Однако, этот вид страхования является опциональным и оплачивается дополнительно к ОСАГО.

Помимо страховых последствий, виновник ДТП может быть привлечен к административной ответственности, включая штрафы, лишение водительских прав или даже уголовную ответственность в случае серьезных нарушений.

Эти меры направлены на защиту прав пострадавших и обеспечение финансовой ответственности виновника аварии. Важно соблюдать правила дорожного движения и иметь актуальные страховые полисы для минимизации рисков.

Что делать, если попал в ДТП и виновен

Если ваша ответственность застрахована, возможно, вы отделаетесь малой кровью — убытки выплатит страховая по ОСАГО. Главное, чтобы не было обстоятельств, отягощающих вину, — алкогольное опьянение, попытка сбежать с места аварии и прочее. Ваша задача после того, как попали в ДТП, — максимально точно зафиксировать причиненный вами ущерб. Это нужно, чтобы потерпевшие не попытались за ваш счет отремонтировать разбитые год назад фары или давно оторванный бампер. Но и уменьшать вред тоже не надо.

Если страховка ОСАГО оформлена

Если автовладелец попал в ДТП, его вина очевидна, ему необходимо выполнить следующие действия, если полис ОСАГО оформлен надлежащим образом:

- Остановиться и обеспечить безопасность. Немедленно остановите транспортное средство, включите аварийную сигнализацию.

- Оказание помощи пострадавшим. Окажите первую помощь пострадавшим до прибытия скорой помощи. Вызовите медицинскую помощь, если есть травмированные люди.

- Сообщение в полицию. Вызовите полицию для фиксации места происшествия и составления протокола. Не обсуждайте обстоятельства столкновения с другой стороной до прибытия полиции.

- Фиксация обстоятельств ДТП. Зафиксируйте место столкновения с помощью фото- или видеосъемки. Обменяйтесь контактной информацией и данными страховых полисов с другим водителем.

- Уведомление страховой компании. В течение 5 рабочих дней после аварии сообщите своему страховщику о произошедшем инциденте. Предоставьте все необходимые документы, включая протокол полиции, фотографии и данные другой стороны.

- Выплата компенсации пострадавшим. ОСАГО покроет вред, причиненный третьим лицам, в пределах установленных лимитов. В случае превышения лимитов, виновник ДТП может нести дополнительную финансовую ответственность.

Страховая компания назначит оценщика для определения размера компенсации. Сотрудничайте с оценщиком, предоставляя всю запрашиваемую информацию. Не пытайтесь отремонтировать автомобиль до того, как это разрешит страховщик. В сложных обстоятельствах рекомендуется обратиться за юридической помощью для защиты своих прав и интересов.

Эти шаги помогут собственнику авто правильно поступить, когда попал в ДТП, минимизировать последствия и обеспечить соблюдение всех юридических требований.

Если попал в аварию, а полиса автогражданки нет

Если вы — виновник произошедшего, но у вас нет полиса ОСАГО, в этой ситуации выплачивать ущерб вы будете самостоятельно. Алгоритм действий сразу после того, как попал в аварию, будет аналогичным описанному выше: остановиться, обеспечить безопасность, вызвать скорую и полицию. Не стоит покидать место происшествия. Если водителя позже найдут, придется не только выплатить компенсацию и штраф. По решению суда могут конфисковать права на срок до двух лет. Без ОСАГО вы несете полную материальную ответственность за вред, причиненный пострадавшим. Это возмещение стоимости поврежденного имущества, медицинских расходов и других затрат. В случае тяжких последствий ДТП возможны более серьезные наказания, включая уголовную ответственность.

Вызывайте инспектора ГИБДД, удостоверьтесь, что в протоколе верно указаны все детали произошедшего, оставьте свои контактные данные как инспектору, так и пострадавшему.

Дальнейшие действия зависят от ситуации на месте аварии и реакции другой стороны. Существуют несколько возможных сценариев.

- Урегулирование на месте. В ситуациях, когда повреждения незначительные, участники столкновения обычно самостоятельно договариваются о возмещении, не прибегая к помощи страховых организаций или судебных инстанций. Виновнику следует получить от пострадавшего расписку о том, что сумма ущерба была полностью выплачена, и никаких других претензий с его стороны не возникает.

- Компенсация по полису КАСКО. При наличии у второго водителя дополнительной страховки он имеет возможность компенсировать затраты на ремонт через свою страховую. Для виновника ДТП это, как правило, нежелательный вариант, поскольку позже страховщик вправе подать иск для возврата выплаченных сумм. Важно сохранить все документы, касающиеся аварии, а также провести оценку убытков, чтобы объективно установить размер затрат и избежать возможных завышений со стороны страховой.

- Судебное разбирательство. Эта ситуация чаще всего возникает при серьезных повреждениях. Пострадавший водитель оценит ущерб и подает иск на основании экспертного отчета. В этом случае виновник, если он не имеет страховки, становится ответчиком в суде и может постараться снизить размер иска. Рассмотрение таких дел происходит согласно нормам ГК РФ. Закон «Об ОСАГО» в этом контексте не применяется, страховая потерпевшего в суде не участвует.

Эти шаги помогут вам правильно поступить в ситуации ДТП без ОСАГО, минимизировать юридические и финансовые последствия и обеспечить соблюдение всех требований закона.

В каких случаях расходы страховщика могут быть взысканы с виновника

Защита ОСАГО еще не означает, что страховая выплатит ущерб и виновник столкновения отделается легким испугом. В отдельных ситуациях, после урегулирования вопроса компенсации вреда, страховщик вправе потребовать оплату с виновника происшествия. Такое право называется регрессными требованиями.

Страховая компания имеет право на взыскание расходов с виновника аварии в порядке регресса в следующих обстоятельствах:

- Управление автомобилем в состоянии алкогольного или наркотического опьянения. Отказ от прохождения медицинского освидетельствования после дорожного происшествия.

- Вред жизни и здоровью противоположной стороне был причинен умышленно.

- Сокрытие или предоставление заведомо ложных сведений при оформлении ОСАГО, что привело к уменьшению стоимости полиса.

- Оставление места столкновения без уважительной причины.

- В аварию попал водитель, не указанный в страховом полисе.

- Автовладелец отремонтировал или утилизировал машину до истечения 15 дней. Не предоставил авто на экспертизу.

- Машина использовалась вне периода страхования (при оформлении сезонного ОСАГО).

- В ДТП попала автомашина с прицепом, хотя в полисе сведения о прицепе отсутствуют.

В этих ситуациях страховщик имеет право требовать от виновника возмещения расходов, связанных с выплатой компенсации пострадавшим в аварии.

Вопросы

Когда виновник аварии должен доплатить потерпевшему

1. Был причинен ущерб, больший, чем максимально возможная выплата в 400 тыс. руб.. Если суммы возмещения по ОСАГО не хватило на восстановление автомашины, потерпевший вправе потребовать доплату у виновника. При этом обязанность доказать фактический размер убытков лежит на потерпевшем.

2. Страховщики рассчитывают расходы по Единой методике, предусматривающей износ, если потерпевший согласится на денежную выплату. Если же авто направляется на ремонт, при расчетах учитывается цена на новые запчасти. Но часто и страховой, и потерпевшему выгодно быстро оформить выплату. После оформления возмещения считается, что страховая выполнила свои обязательства. Однако, во время ремонта денег может не хватить, так как расчет был с учетом износа, а СТО ставит новые детали. В этом случае потерпевший имеет право взыскать сумму, которую не хватило на полноценный ремонт. Верховный Суд определил, что он вправе требовать разницу (между суммой выплаты, рассчитанной с износом, и реальными затратами на ремонт) с виновника. Рекомендуем в этой ситуации ознакомиться с актом осмотра, заказ-нарядом на ремонт. Проверьте, не была ли эта машина в аварии раньше. По закону вам нужно доплатить, но вы вправе проверить сумму и убедиться, что она не завышена.

На сколько повысится страховка ОСАГО после ДТП

После аварии повышение стоимости страховки ОСАГО зависит от количества предыдущих страховых событий и вины водителя.

После первого ДТП по вине страхователя стоимость ОСАГО увеличится примерно на 50%. При повторных инцидентах повышение может достигать 100% и более. Страховые компании используют систему коэффициентов бонус-малус (КБМ) для расчета стоимости полиса. После ДТП этот показатель увеличивается, что и приводит к повышению стоимости страховки.

Если страхователь попал в происшествие, но не виновен в случившемся, то повышения стоимости ОСАГО не произойдет. Кроме того, если после ДТП водитель год ездит без инцидентов, его КБМ улучшится, что приведет к снижению стоимости страховки в будущем.

Как поменяется КБМ водителя после аварии

Коэффициент бонус-малус (КБМ) водителя после дорожного происшествия изменяется следующим образом:

- Если страхователь попал в столкновение и признан виновным, его КБМ снижается примерно в два раза. Например, если до аварии у водителя был класс 7 (коэффициент 0,91), то после ДТП он перейдет в класс 3 с коэффициентом 2,25.

- При нескольких инцидентах за год КБМ может повыситься на 2-3 класса или более, в зависимости от количества аварий.

- Если автовладелец не виновен в произошедшем, его КБМ не изменится.

- Водитель, имевший максимальный 13 класс (коэффициент 0,5), после ДТП по своей вине переходит в класс 7 (коэффициент 0,9).

КБМ обновляется ежегодно 1 апреля. Если после ДТП страхователь год ездил без аварий, его КБМ может подняться на один класс.

Страховые компании обязаны использовать единую базу КБМ, поэтому изменение коэффициента будет учтено при оформлении полиса у любого страховщика.

Повышение КБМ напрямую влияет на стоимость полиса ОСАГО, увеличивая ее пропорционально изменению коэффициента.

Как виновнику ДТП защититься от завышенных требований потерпевшего

При вреде, причиненном имуществу в результате аварии, пострадавшие иногда стремятся извлечь максимальную выгоду из обстоятельств. Например, восстановить свой поврежденный автомобиль до статуса нового за счёт виновника происшествия.

Чтобы защититься от завышенных требований второй стороны, виновник ДТП может предпринять следующие шаги:

- Тщательно зафиксировать все обстоятельства столкновения: сделать фотографии и видео с места происшествия, записать показания свидетелей.

- Вызвать сотрудников ГИБДД для официального оформления аварии и составления протокола.

- Настоять на проведении независимой экспертизы для оценки реального размера убытков.

- Сохранить все документы, связанные со столкновением, включая протокол, результаты экспертизы и медицинские справки.

- Обратиться за консультацией к юристу со специализацией — автомобильные споры.

- Запросить у страховой компании детальный отчет о расчете суммы компенсации.

- При несогласии с расчетами по возмещению, предложенными потерпевшим, подготовить возражение, подкрепленное аргументами.

- В случае судебного разбирательства предоставить все имеющиеся доказательства и ходатайствовать о проведении дополнительных экспертиз.

- Быть готовым к переговорам и поиску компромисса, если требования потерпевшего частично обоснованы.

- Не признавать вину и не соглашаться на выплаты до полного выяснения всех обстоятельств и оценки реального ущерба.

Эти меры помогут виновнику ДТП защитить свои интересы и избежать необоснованно завышенных требований со стороны потерпевшего.

Порядок действий, если сумма завышена

Первый шаг. Соберите копии всего, что связано с происшествием, включая фотографии с места происшествия. Вам понадобятся: паспорт, водительские права, свидетельство о регистрации автомашины и ПТС, справка из ГИБДД об аварии. Приложите также протокол, где указано о начале административного производства.

Второй шаг. Запросите оценку вреда, причиненного в результате ДТП. Если вы заметили несоответствия в представленной смете, укажите это. Если у вас есть дополнительные сведения или вы знаете, что страховщик заинтересован в этом деле, обязательно расскажите. Однако, если вам нечем доказать этот факт, лучше его не упоминать. Иначе вас обвинят в клевете.

Третий шаг. Организация независимой оценки ущерба. Если сумма убытков явно завышена, необходимо собрать доказательства, которые помогут обосновать ваше заявление для дальнейших разбирательств. Даже если потерпевший уже провел свою экспертизу, вы вправе обратиться с просьбой о проведении дополнительной оценки.

Четвертый шаг. Дальнейшие действия зависят от того, был ли подан на вас иск в суд. Если вам поступило досудебное уведомление, вы можете представить результаты экспертизы потерпевшему с намерением оспорить сумму на основании независимой оценки. На этом этапе можно договориться о сумме компенсации без обращения в суд.

Пятый шаг. Если вы уже получили судебный иск, составьте ответ на него и подготовьтесь к защите своих интересов в судебном заседании. Результаты независимой экспертизы могут быть использованы в качестве основного основного аргумента для доказательства завышенной оценки ущерба.

Если вы попали в ДТП, нужно внимательно изучать документы, проверять расчеты страховщика. Всегда есть опасения, что страховая постарается уменьшить размер выплаты со своей стороны, переложив часть ответственности на виновника. Поэтому главный шаг — покупать ОСАГО в надежной организации.

Перед оформлением полиса изучите отзывы клиентов о страховщике, рейтинги и историю выплат. Убедитесь, что компания обладает достаточными финансовыми резервами для своевременных выплат по страховым случаям. Проверьте, что организация имеет действующую лицензию на осуществление страховой деятельности.

Именно в таких страховых организациях предлагает купить ОСАГО агрегатор страховых услуг Zaceni.ru. Вам не нужно проверять компании — у всех наших партнеров высокий рейтинг, подтвержденный агентством Ра Эксперт.

Помимо этого, мы предлагаем вам сэкономить до 6000 руб., так как наши полисы дешевле благодаря партнерским скидкам и специальным предложениям.

Заполняйте анкету, выбирайте полис из 17 предложенных, экономьте время и деньги с Zaceni.