Регресс по ОСАГО | Регресс страховой к виновнику ДТП

Регресс — это механизм в системе ОСАГО, который позволяет страховым организациям взыскивать денежные средства, выплаченные пострадавшим в результате ДТП, у виновной в происшествии стороны. Если случится авария, при наличии у виновника действующего полиса ОСАГО, страховщик обязан выплатить компенсацию пострадавшему. Компенсация предназначена для возмещения ущерба, причинённого в результате ДТП, и может включать в себя расходы на медицинское лечение и ремонт автомобиля. Страховая компания, выплачивая эти средства, выполняет за виновника аварии обязательства перед пострадавшей стороной.Однако в некоторых случаях у страховщика возникает право на регресс. Это означает, что страховая получает возможность возмещения выплаченной пострадавшему суммы от виновного водителя. Регресс может быть применён в ряде конкретных случаев, чётко прописанных в законодательстве. Например, если виновник происшествия находился под воздействием алкоголя, что является серьезным нарушением, страховая имеет полное право взыскать с него сумму, выплаченную пострадавшему. Другие примеры, когда возможно применение регресса, — водитель управлял машиной без действующих водительских прав или нарушил правила дорожного движения, что привело к ДТП.

Что говорит законодательство?

В российском законодательстве возврат уплаченных средств страховщиком пострадавшим по ОСАГО регулируется рядом норм и статей, в частности, ФЗ № 40-ФЗ об ОСАГО. В законе определяются условия, при которых организация, оказывающая услуги страхования, может потребовать возмещения вреда от лица, виновного в ДТП, и некоторые другие аспекты регресса.

Основные положения законодательства о регрессе в ОСАГО:

- Обстоятельства, дающие СК право на регресс. Статья 14 Закона № 40-ФЗ подробно описывает случаи, при наступлении которых у страховщика появляется право на регресс. Например, управление под воздействием алкоголя или наркотиков, просроченный полис ОСАГО, причинение вреда пострадавшему по умыслу;

- Право на возмещение. Закон чётко указывает, что страховая компания вправе взыскать с виновника сумму, выплаченную пострадавшему;

- Сроки для направления регрессного иска. Законодательство устанавливает, что страховая имеет право подать регрессный иск в течение трех лет с момента направления возмещения пострадавшему. Это даёт страховым организациям время для сбора необходимых доказательств и подготовки иска;

- Процедура уведомления. Перед тем как подать иск, страховая обязана уведомить виновника о своих намерениях и предоставить все необходимые документы, подтверждающие основания для регресса;

- Требование к оператору техосмотра. Регрессное требование может быть предъявлено как к виновному водителю, так и к оператору техосмотра. Это распространяется на случаи, когда виновник аварии своевременно прошёл техосмотр, но в его ходе не были выявлены обстоятельства (либо были выявлены, но не указаны в диагностической карте), которые привели к аварии;

- Досудебное разбирательство. Если виновник ДТП согласен с требованиями страховой компании, возможно досудебное разрешение вопроса.

Зачем законодательством предусмотрено право СК на взыскание компенсации с виновника?

Право регрессного требования в системе ОСАГО предусмотрено законодательством для обеспечения финансовой устойчивости страховщиков и защиты интересов пострадавших в ДТП. Основная причина введения права на регресс в том, что такое право способствует справедливому распределению ответственности за причинённый ущерб. Если виновник ДТП нарушил правила дорожного движения, например, управлял автомобилем в состоянии алкогольного опьянения или не имел действующих водительских прав, справедливо, чтобы именно он нёс финансовую ответственность.

Кроме того, регрессные требования служат защитой интересов страховых компаний, а также создают дополнительный уровень ответственности для водителей. Зная, что их могут обязать возместить ущерб, нанесённый в результате аварии, автовладельцы будут более ответственно подходить к соблюдению правил дорожного движения.

Как осуществляется регресс?

После подачи пострадавшей в аварии стороной заявления о выплате компенсации страховая приступает к изучению обстоятельств произошедшего. Этот процесс включает в себя сбор всех необходимых данных о ДТП, анализ документов и проведение экспертизы для оценки ущерба. Страховая компания должна убедиться, что все детали инцидента зафиксированы, а также оценить, есть ли основания для регрессного требования.

Если в ходе расследования выясняется, что страховщик имеет право на регресс, он уведомляет виновника аварии о своем намерении взыскать средства. В уведомлении указываются все обстоятельства, подтверждающие вину виновника, а также сумма, которую страховая компания собирается вернуть. После получения уведомления у виновника есть 30 дней на то, чтобы изучить претензию и предоставить ответ. Если он согласен с требованиями страховой компании и не оспаривает свою вину, вопрос может быть разрешён в досудебном порядке. Это значительно ускоряет процесс, так как стороны могут достигнуть соглашения без необходимости обращения в суд. Досудебное разрешение споров экономит время и средства как для страховщика, так и для виновника ДТП, позволяя быстро закрыть вопрос о компенсации. Тем не менее, ситуация может усложниться, если виновник не согласен с предъявляемыми требованиями или игнорирует уведомление. В таком случае страховая компания вправе подать иск в суд.

С кого страховая может потребовать регресс?

Регрессное требование может быть направлено не только виновному в аварии водителю, который нарушил установленные дорожные правила. Страховая также имеет право запросить средства, выплаченные в качестве компенсации пострадавшей в аварии стороне, от станции техобслуживания. Это может произойти в том случае, если собственник автомобиля своевременно прошёл техосмотр, однако из-за недоработок сотрудников станции не были выявлены неисправности машины, которые привели к аварии. Соответственно, если бы по итогам техосмотра были обнаружены поломки, водитель смог бы своевременно их устранить, а, значит, не попал бы в аварию. В такой ситуации страховая компания выплатит компенсацию пострадавшей стороне, однако потребует возмещения от станции техосмотра, а не от водителя, виновного в аварии. В данном случае виновной стороной, хоть и косвенно, являются именно сотрудники станции.

В каких случаях страховая компания имеет право на взыскание суммы ущерба?

Перечень обстоятельств, при наступлении которых страховая компания имеет право потребовать возмещения ущерба, содержится в статье 14 Федерального закона № 40-ФЗ об ОСАГО. К таким обстоятельствам относятся:

- Умысел виновной стороны. Если в ходе разбирательства выяснится, что вред пострадавшему был причинён по умыслу виновника аварии, страховая выставит последнему регрессное требование;

- Алкогольное и наркотическое опьянение. Если виновник ДТП сел за руль в состоянии алкогольного опьянения или под воздействием наркотических веществ, страховая компания имеет право на регресс;

- Отсутствие водительских прав. Если виновник аварии управлял автомобилем без действующих водительских прав или с правами, которые были приостановлены или аннулированы, страховщик может взыскать с него сумму, выплаченную пострадавшему;

- Виновник скрылся с места аварии. Если виновная в ДТП сторона покинула место аварии, страховая компания имеет право на регресс;

- Виновный водитель не был вписан в страховку. В соответствии с законодательством об ОСАГО, полис страхует только тех водителей, которые указаны в документе как допущенные к управлению данным автомобилем. Если виновником стал водитель, который не вписан в страховку, то компенсацию пострадавшей стороне должна выплачивать не страховая компания;

- Авария произошла до начала действия страховки. Если в процессе разбирательств выяснится, что на момент ДТП полис не был действителен, страховая компания запросит возмещение ущерба у виновника;

- В случае самостоятельного восстановления или утилизации машины виновного в происшествии. Если виновник приступил к восстановлению машины (или утилизировал её), не предоставив автомобиль для экспертизы, то страховщик имеет право регресса. Дело в том, что без экспертизы невозможно установить точные обстоятельства аварии, особенно если машина была отремонтирована или вовсе утилизирована;

- Истёкший срок диагностической карты. Страховщик может запросить компенсацию средств, затраченных на выплаты пострадавшим в аварии, если на момент происшествия машина виновника не прошла очередной техосмотр. Напомним, автомобили возрастом от 4 до 10 лет должны проходить технический осмотр раз в два года, а более старые модели — ежегодно;

- Недостоверные сведения в договоре. Речь идёт о случаях, когда страховщик при оформлении договора страхования предоставил страхователю недостоверные сведения об автомобиле, о допущенных к управлению водителях или любые другие данные, которые привели к снижению стоимости полиса. Также страховая имеет право на регресс, если транспортное средство виновника во время аварии использовалось с прицепом, применение которого не указано в ОСАГО. Но это не касается легковых машин, речь идёт о грузовиках и иных видах ТС.

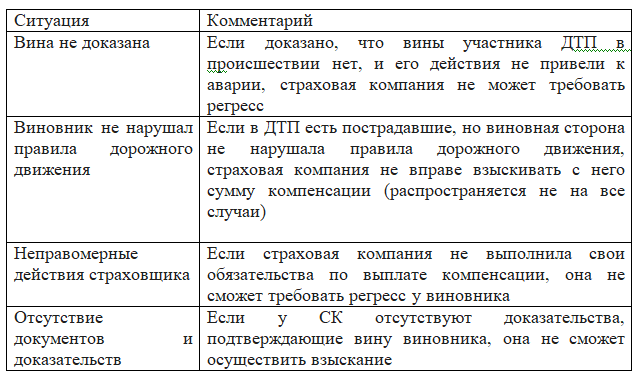

При каких условиях страховая компания не имеет права на регресс?

Есть ряд случаев, при наступлении которых страховая компания не может воспользоваться своим правом на регресс.

Как избежать регрессного взыскания страховой компании?

Регресс — законное право страховой компании в ряде определённых ситуаций. На виновника ДТП взыскание накладывает серьёзные финансовые обязательства. Если у автовладельца есть обязательная страховка, то сумма компенсации за материальный вред может достигать 400 тыс. рублей, а возмещение за ущерб, причинённый жизни и здоровью — до 500 тыс. рублей. Соответственно, при серьёзной аварии в случае регресса виновнику придётся отдавать немаленькие деньги. В определённых ситуациях для компенсации нанесённого вреда не хватит даже максимального размера возмещения, и виновнику придётся доплачивать из своего кармана. Чтобы не пришлось в случае аварии сталкиваться с регрессным требованием страховой, важно стараться помнить про несколько простых правил:

- Соблюдайте правила дорожного движения. Первый и самый важный совет — строго соблюдайте правила дорожного движения. Внимательное и ответственное вождение помогает снизить риск ДТП и, соответственно, вероятность возникновения регрессного иска. Изучите и освежите в памяти правила, касающиеся дорожной безопасности, чтобы быть уверенным в своих действиях на дороге;

- Не управляйте автомобилем под воздействием алкоголя или наркотиков. Управлять транспортным средством в состоянии алкогольного или наркотического опьянения не только опасно. Это является нарушением законодательства. Если авария произойдет по вине автовладельца в таком состоянии, у СК будет полное право на регресс;

- Проверьте техническое состояние автомобиля. Если машина, водитель за рулём которой стал виновником аварии, не прошла очередной техосмотр, страховщик, скорее всего, запросит компенсацию расходов, понесённых на выплаты пострадавшим;

- Заполняйте документы правильно. Будьте внимательны при оформлении договора обязательного страхования. Проверьте все данные, которые вводите об автомобиле, допущенных к управлению водителях, собственнике и страхователе. Также, если машина будет использоваться с прицепом, не забудьте указать и это;

- Храните документы. После ДТП храните копии всех документов, связанных с аварией, а также переписку со страховой компанией. Это может быть полезно в случаях неправомерного регрессного требования;

- Обращение к юристам. Если страховая незаконно выставила регрессное требование, обратитесь к юристу, специализирующемуся на страховых делах. В некоторых случаях это даже поможет избежать суда с компанией;

- Заключайте договор с надёжным страховщиком. Перед покупкой полиса прочитайте отзывы о страховой компании, в которой планируете приобретать ОСАГО. Ненадёжный страховщик может выставить неправомерное регрессное требование с расчётом на то, что клиент без лишних разбирательств оплатит сумму компенсации пострадавшему. А вот в компании, которая дорожит своей репутацией, вряд ли произойдёт такая ситуация.

Где приобрести полис ОСАГО?

Чтобы приобрести полис обязательного страхования в надёжной компании по низкой цене, воспользуйтесь услугами нашего страхового агрегатора Zaceni.ru. Мы централизованно предоставим вам конкретные предложения от 17 страховых компаний, что позволит выбрать лучший вариант и оформить полис ОСАГО по низкой цене с учётом всех скидок и акций.