Занижение страховой выплаты по ОСАГО: Что делать

Цель полиса ОСАГО — обеспечить пострадавшего в аварии компенсацией нанесённого ему вреда и освободить виновника от необходимости самостоятельной выплаты возмещения. Но случается, что страховая компания может занизить размер выплаты. Как поступить в такой ситуации? И как вообще рассчитывается величина компенсации? Разберёмся подробнее в материале.

Сколько платят страховщики пострадавшим в аварии?

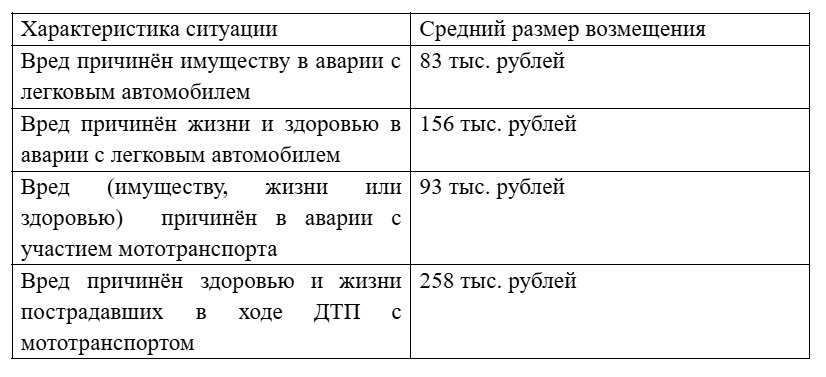

Максимальный размер страхового возмещения, который пострадавший в аварии может получить от компании виновника по обычному (нерасширенному) полису ОСАГО составляет 400 тыс. рублей за вред, причинённый его имуществу (автомобилю, личным вещам), и за ущерб, нанесённый здоровью, — 500 тыс. рублей. Однако на практике получить возмещение от страховой в таких размерах очень сложно. Так, в среднем страховые выплачивают около 90 тыс. рублей. Размер компенсации зависит от характера причинённого вреда, а также вида транспортного средства.

Из таблицы видно, что даже в случае аварии с участием одного из самых опасных видов ТС — мототранспорта, размер компенсации далёк от верхней границы установленной законодательством выплаты. Очень часты случаи, когда сумма не может покрыть весь ущерб.

Основные причины занижения выплат по ОСАГО

Страховая компания в ряде случаев может выплатить пострадавшему сумму меньше, чем размер фактически причинённого ущерба. Это происходит по ряду причин:

- Учёт при расчёте величины ущерба износа деталей автомобиля. Страховая компания принимает во внимание уже существующий износ машины, из-за чего объём выплаты может снизиться вдвое. Реальный износ может быть даже больше, но менее 50 % от стоимости деталей страховые заплатить не могут. При оценке износа эксперты принимают во внимание существующее состояние запчастей, модель машины, год выпуска, пробег;

- Принятие во внимание возможности погрешности эксперта. На 10 % страховая компания может снизить размер выплаты для учёта гипотетической погрешности в том случае, если была проведена независимая экспертиза;

- Поломки автомобиля, которые будут выявлены позднее. При проведении экспертизы специалист может не сразу обнаружить все повреждения. Вполне возможна ситуация, когда при ремонте уже после экспертизы будут выявлены новые поломки;

- Некоторые повреждения не включаются в акт эксперта. Так, например, в акт осмотра могут не вписать факт наличия повреждений покрытия автомобиля в том случае, если площадь такого повреждения составляет менее 25 % от площади машины. Но при этом на исправление такого дефекта также придётся затрачивать средства;

- В каталоге цен на запчасти указаны заниженные цены. Размер возмещения определяется в том числе и с учётом каталога с ценами на запчасти. А стоимость в таких каталогах не всегда соответствует действительности.

И, конечно, страховая компания может занизить выплату ещё и с целью банального обогащения. Такие случаи однозначно стоит оспаривать, ведь при ближайшем рассмотрении выявится неправота организации, а пострадавший сможет получить достойную компенсацию.

Каким образом определяется размер компенсации по ОСАГО?

По идее, величины компенсации должно полностью хватить пострадавшему на полный ремонт автомобиля. В том числе на диагностику, закупку запчастей, работу мастеров, сопутствующие траты.

После ДТП потерпевший, рассчитывающий на выплату, подаёт в страховую компанию соответствующее заявление. Далее для определения размера нанесённого ущерба машину отправляют на экспертизу, оплачиваемую страховщиком. В ходе экспертизы осуществляется детальный осмотр транспортного средства, оцениваются не только видимые повреждения, но и скрытые дефекты, которые могли возникнуть в результате аварии. Эксперт анализирует все повреждения, делает фотографии и составляет заключение о размере нанесённого ущерба. Заключение играет ключевую роль в определении величины компенсации. Кроме того, в случае разногласий между пострадавшим и страховой компанией, акт эксперта может служить весомым доказательством в суде. На основании полученного заключения о повреждениях страховая компания осуществляет выплату компенсации пострадавшему. Сумма возмещения может зависеть от различных факторов, включая степень износа автомобиля, его возраст и рыночную стоимость.

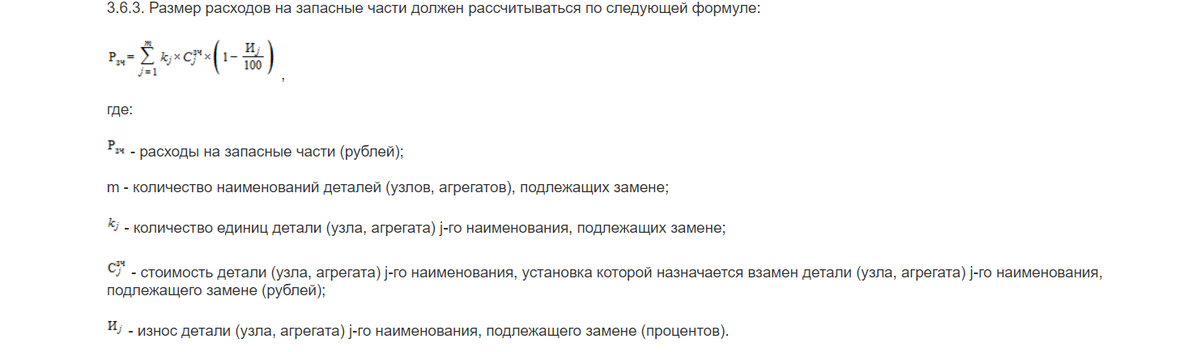

Для унификации расчётов размера возмещения по ОСАГО Центробанком РФ в 2021 году утверждена единая методика. В методике прописана формула расчёта размера выплат на восстановление машины.

Также методика содержит формулу расчёта выплат на детали автомобиля.

Однако, несмотря на введение единой системы расчётов, пострадавшим не всегда удаётся с первого раза получить от страховщика компенсацию, которой хватит на приведение автомобиля в прежнее состояние. В законе есть «лазейки» (например, возможность снизить размер выплаты на 10 % с учётом экспертной погрешности), которыми пользуются компании, желающие сэкономить на выплатах.

Что делать, если страховая занизила размер выплаты?

Если вы не согласны с размером выплаты по ОСАГО и готовы отстаивать свои права для получения справедливой компенсации, важно придерживаться определённому порядку. Основные шаги, которые следует предпринять в такой ситуации:

1. Изучите документы. Первым шагом внимательно изучите документы, связанные с ДТП и расчётом размера компенсации. Ознакомьтесь с протоколом аварии, оценкой ущерба, а также с решением страховой компании о назначении выплаты. Особое внимание уделите экспертному заключению, на основании которого определялся размер компенсации;

2. Соберите доказательства. Соберите все необходимые доказательства, подтверждающие вашу позицию. Это могут быть фотографии с места происшествия, медицинские справки, счета за ремонт автомобиля и другие документы, которые могут помочь обосновать вашу позицию;

3. Обратитесь в страховую компанию. Свяжитесь со своей страховой компанией для обсуждения несогласия с размером выплаты. Подавайте письменную жалобу или запрос на пересмотр решения. В письме укажите причины вашего несогласия и прикрепите собранные доказательства. Самый лучший вариант — лично отнести в страховую заявление, чтобы получить на своём экземпляре отметку о получении с датой. Но если, например, филиал страховщика в вашем городе отсутствует, то можно направить все документы по почте. В течение 15 дней после получения претензии страховая должна принять положительное или отрицательное решение по вашему запросу;

4. Запросите независимую оценку. Если страховая организация отказалась пересматривать сумму, лучше всего заказать независимую оценку ущерба. Это поможет получить объективную экспертную оценку, подкреплённую документально. Заключение эксперта можно использовать как обоснование для дальнейших действий;

5. Направление претензии финансовому уполномоченному. В случае, если заявление в адрес страховой компании осталось без ответа или вами был получен отказ, следующим шагом будет обращение к финансовому уполномоченному. Заявление должно быть рассмотрено в течение 15 дней. Если на этом этапе понадобится независимая экспертиза, то срок может быть увеличен до 25 дней;

6. Подготовка к судебному разбирательству. Если все предыдущие шаги не привели к увеличению выплаты, вы можете рассмотреть возможность обращения в суд. Обратитесь за юридической консультацией к специалисту, который поможет вам подготовить исковое заявление и собрать необходимые документы. Юридическая помощь в таком вопросе очень желательна, причём лучше найти человека, уже имеющего опыт в подобных делах. В суд можно будет обратиться только спустя 30 дней после вступления в силу решения финансового уполномоченного. Если вы претендуете на получение компенсации в размере менее 100 тыс. рублей, то обратитесь к мировому судье. Если сумма иска больше — в районный суд;

7. Участие в судебном разбирательстве. В случае подачи иска в суд будьте готовы представить доказательства и аргументы, которые подтверждают вашу позицию. Помогут фотографии, видео, чеки и, конечно же, экспертное заключение. Суд будет рассматривать все обстоятельства дела и принимать решение о размере компенсации;

8. Получение окончательного решения. После рассмотрения дела суд вынесет решение, которое будет обязательным для исполнения как для вас, так и для страховой компании. Если решение будет в вашу пользу, страховая компания обязана будет выплатить установленную сумму. Кроме того, в такой ситуации можно претендовать на получение моральной компенсации, возмещение неустоек и судебных и досудебных расходов, в том числе трат на независимую экспертизу. Также страховой компании будет выписан штраф за невыплату в добровольном порядке компенсации. Штраф составит 50 % от разницы между возмещением, назначенным судом, и первоначальной выплатой. Поэтому страховщику и самому выгоднее решить ситуацию «на берегу». Большинство компаний, особенно тех, которые работают давно и дорожат доверием клиентов, стараются не доводить ситуацию до суда. Однако в ряде случае со страховщиком всё же придётся судиться.

Где приобрести полис ОСАГО?

Риск столкнуться с необоснованным занижением компенсации по ОСАГО снижается при оформлении полиса в надёжной компании. Организации, дорожащие своей репутацией и мнением о них клиентов, постараются урегулировать ситуацию мирным путём без необходимости обращения в суд. В долгосрочной перспективе им это гораздо выгоднее, чем судиться с каждым клиентом, которого не устроил размер выплаты.

Чтобы не тратить время на изучение отзывов о страховых компаниях и сбор информации, при выборе страховщика для оформления полиса воспользуйтесь данными рейтинга РА Эксперт. Рейтинг размещён на главной странице нашего страхового агрегатора Zaceni.ru.

Рейтинг составлен экспертами с учётом важных показателей — финансовой стабильности компании, кредитоспособности, качества обслуживания. Подробная информация о каждой компании размещена справа от её названия под значком «Информация».

С помощью рейтинга вы быстро сможете выбрать компанию, наиболее подходящую под ваши требования.

А для того, чтобы ещё и купить полис ОСАГО по низкой цене, воспользуйтесь нашим калькулятором ОСАГО.

Вбейте в поля калькулятора сведения, а мы на их основе рассчитаем стоимость полиса сразу в 17 страховых компаниях. Вам нужно будет только выбрать наиболее подходящий вариант, оплатить и получить полис на электронную почту. Весь процесс занимает не более 5 минут, при этом вы сможете сэкономить на полисе до 6000 рублей. А также будете уверены в том, что оформили страховку в надёжной компании.