Что делать, если ОСАГО не покрывает ущерб: выплаты не хватает на ремонт авто

Иногда выплаты по ОСАГО не хватает для полноценного ремонта поврежденного автомобиля. Эта ситуация вызывает много вопросов и беспокойства у владельцев машин. В этой статье мы разберем причины, по которым выплаты по ОСАГО могут оказаться недостаточными для ремонта автомобиля. Вы узнаете, как оценить ущерб, какие документы собрать и куда обратиться, если страховая компания отказывается увеличить сумму выплаты.

Ситуации, когда ОСАГО не покрывает полный ущерб

ОСАГО призвано защищать финансовые интересы участников дорожного движения. Однако иногда выплаты не хватает для восстановления машины после ДТП.

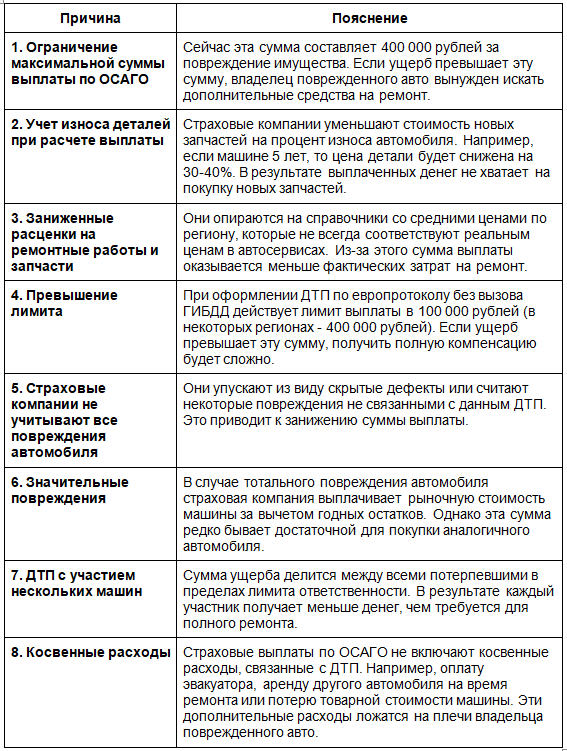

Одна из распространенных ситуаций — когда цена ремонта превышает лимит выплаты по ОСАГО. Например, если в аварии сильно повреждена дорогая иномарка, а виновником ДТП стал водитель бюджетного автомобиля, страховая выплата может оказаться недостаточной для восстановления.

Если страховая компания занижает сумму выплаты, не учитывая все повреждения или используя заниженные расценки на запчасти и работы. В таких ситуациях владельцу поврежденного авто приходится доказывать реальный размер ущерба.

Иногда ОСАГО не компенсирует повреждения транспорта из-за учета износа деталей. Страховые компании вычитают процент износа из стоимости новых запчастей, что уменьшает общую сумму выплаты.

Бывает, что в ДТП участвуют несколько автомобилей, и нанесенные повреждения превышают лимит по полису ОСАГО виновника. В этом случае страховой выплаты может не хватить на ремонт всех пострадавших машин.

Еще одна ситуация когда виновник аварии скрылся с места ДТП или оказался не застрахован по ОСАГО. В таких случаях потерпевший вынужден самостоятельно искать источники финансирования ремонта своего авто.

При оформлении европротокола без вызова ГИБДД лимит выплаты по ОСАГО ограничен, и этой суммы не всегда достаточно, чтобы полностью починить автомобиль после аварии.

В случаях, когда выплата по ОСАГО не покрывает весь ущерб, владельцу поврежденного авто приходится искать дополнительные способы получения компенсации для ремонта своей машины.

Как рассчитывается сумма выплат по ОСАГО

Выплаты по страхованию считают на основе нескольких факторов, которые влияют на компенсацию. Страховые компании используют методики для определения размера ущерба и расчета выплаты.

Основой для расчета служит цена ремонта поврежденного автомобиля. Эксперты оценивают повреждения и составляют смету на ремонтные работы и замену деталей. При этом учитывается износ автомобиля и его частей. Например, если машине 5 лет, то стоимость новых деталей будет уменьшена на процент износа.

Учитывайте предел ответственности по полису ОСАГО. Максимальная сумма выплаты за нанесение вреда имуществу — 400 000 рублей. Если он превышает эту сумму, разницу придется взыскивать с виновника ДТП.

При расчете выплаты учитываются рыночные цены на запчасти и ремонтные работы. Страховые компании используют специальные справочники с усредненными ценами для каждого региона. Это иногда приводит к занижению суммы выплаты, так как реальные цены в автосервисах могут быть выше.

В случае оформления ДТП по европротоколу без вызова ГИБДД, лимит выплаты ограничен 100 000 рублей (в Москве, Санкт-Петербурге и прилегающих областях - 400 000 рублей при наличии фото- или видеофиксации).

При расчете выплаты страховая компания не учитывает косвенные расходы, такие как оплата эвакуатора, аренда другого автомобиля на время ремонта или потеря товарной стоимости машины.

Когда страховая компания решает возместить нанесенный вред через починку машины, выплата производится непосредственно сервису после выполнения работ.

В спорных случаях, когда владельца поврежденного авто не устраивает сумма компенсации, он может выполнить независимую экспертизу и оспорить решение страховой компании.

Понимание принципов расчета выплат по ОСАГО помогает владельцам автомобилей получать справедливую компенсацию для ремонта машины после ДТП.

Причины недостаточности страховой выплаты для ремонта

Выплата по ОСАГО не всегда компенсирует всю цену ремонта автомобиля после ДТП. Иногда денег от страховой компании бывает недостаточно для починки машины.

Иногда выплаты по ОСАГО недостаточно для полного ремонта машины из-за аварии. Водителям приходится искать способы финансирования ремонта.

Оценка реального ущерба после ДТП

Оценка реального ущерба после ДТП — этап в получении выплаты по ОСАГО. Эта процедура помогает определить точную сумму, необходимую для восстановления автомобиля после аварии.

Первый шаг в оценке ущерба - осмотр поврежденного автомобиля экспертом страховой компании. Он фиксирует все видимые повреждения, делает фотографии и составляет акт осмотра. Водителю нужно внимательно проследить за этим и убедиться, что все повреждения учтены.

После осмотра эксперт составляет калькуляцию ремонта. В ней указываются все необходимые работы, запчасти и их цену. При этом учитывается износ деталей автомобиля. Например, для машины возрастом 5 лет стоимость новых деталей будет уменьшена примерно на 30-40%.

Однако оценка страховой компании не всегда отражает реальный ущерб. Часто страховщики используют заниженные расценки на работы и запчасти. Поэтому владельцу поврежденного авто рекомендуется провести независимую экспертизу.

Независимый эксперт проводит свой осмотр автомобиля и составляет отчет. В нем указываются все повреждения, включая скрытые дефекты, которые могли быть не замечены при первичном осмотре. Например, деформация кузова или повреждение электроники.

В отчете независимого эксперта актуальные рыночные цены на запчасти и работы. Это помогает получить более точную оценку цены ремонта.

При оценке ущерба учитываются и другие потери:

- Утрата товарной стоимости транспорта

- Расходы на эвакуацию с места ДТП

- Оплата независимой экспертизы

Если сумма реального ущерба выше предела выплаты по ОСАГО (400 000 рублей), владелец поврежденного автомобиля вправе потребовать возмещения разницы с виновника ДТП. Для этого понадобится заключение независимой экспертизы.

Водитель вправе оспорить решение страховой компании, если не согласен с ним. Сначала нужно подать претензию в страховую компанию. Если это не помогло, спор решается в суде.

Точная оценка реального ущерба после ДТП помогает получить справедливую выплату по ОСАГО и полностью восстановить автомобиль. Она защищает интересы владельца поврежденной машины и гарантирует, что все последствия аварии будут устранены.

Чтобы застраховаться — перейдите на сайт «Зацени». Затем выберите «ОСАГО» и нажмите «Рассчитать стоимость».

Алгоритм действий при нехватке выплаты ОСАГО

Что делать, если выплата по ОСАГО не покрывает всех расходов на восстановление транспорта после происшествия? Существует алгоритм действий, который поможет получить справедливую компенсацию.

Изучите документы, полученные от страховой компании. Проверьте расчет выплаты и сравните его с реальной ценой ремонта в автосервисе. Если разница существенная, приступайте к следующему этапу.

Закажите независимую экспертизу ущерба. Эксперт проведет детальный осмотр автомобиля, выявит все повреждения и составит отчет с актуальными ценами на запчасти и работы. Этот документ станет основой для дальнейших действий.

Подготовьте претензию в страховую компанию. В ней укажите, почему вы не согласны с размером выплаты, и приложите результаты независимой экспертизы. Отправьте претензию заказным письмом с уведомлением о вручении или передайте лично в офисе страховщика.

Страховая компания обязана рассмотреть претензию за 10 рабочих дней. Если она согласится с вашими аргументами, вам произведут доплату. В противном случае придется обращаться в суд.

Для подачи иска в суд соберите документы: полис ОСАГО, справку о ДТП, акт осмотра автомобиля, калькуляцию ремонта от страховой компании, результаты независимой экспертизы, копию претензии и ответ на нее.

Составьте исковое заявление, в котором подробно опишите ситуацию. Помимо недостающей суммы на ремонт, вы вправе потребовать возмещение за моральный ущерб, штраф за отказ в добровольном удовлетворении требований и компенсацию затрат на суд.

Подайте исковое заявление в суд по расположению страховой компании или по месту вашего жительства. Оплатите госпошлину, размер которой зависит от суммы иска.

После вынесения решения суда в вашу пользу, получите исполнительный лист и предъявите его в страховую компанию или службу судебных приставов для взыскания задолженности.

Следуя этому алгоритму, вы сможете добиться справедливой компенсации ущерба по ОСАГО, причиненного вашему автомобилю в результате ДТП.

Возможности получения дополнительной компенсации

Дополнительная компенсация по ОСАГО — это возможность полностью восстановить машину после ДТП. Если стандартной выплаты не хватает на ремонт, существуют законные способы добиться справедливого возмещения ущерба.

Первый вариант — обратиться к виновнику аварии напрямую. Если он согласен, вы можете заключить мировое соглашение о выплате недостающей суммы.

Второй способ — взыскание разницы через суд. Для этого нужно провести экспертизу, которая покажет действительную цену ремонта. На основании этого заключения вы подаете иск к виновнику ДТП или его страховой компании.

В суде вы вправе требовать не только разницу между выплатой по ОСАГО и фактической стоимостью ремонта, но и другие расходы. Например, оплату услуг эвакуатора, независимой экспертизы, юридическую помощь. Суд оценит все доказательства и вынесет решение.

Третий вариант — обращение в Российский союз автостраховщиков (РСА). Эта организация выплачивает компенсации, если у страховой компании отозвана лицензия или она признана банкротом. РСА рассматривает заявления 20 дней.

Четвертый способ — использование франшизы по КАСКО, если у вас есть такой полис. Вы получаете выплату по ОСАГО от страховой компании виновника, а оставшуюся сумму - по своему полису КАСКО. При этом вам придется заплатить только франшизу.

Если виновник аварии скрылся или не застрахован — обратитесь в свою страховую компанию по ОСАГО за компенсацией нанесенного вреда. Предел выплаты в этом случае составляет 400 тысяч рублей.

Шестой способ — взыскание утраты товарной стоимости (УТС) автомобиля. Это снижение рыночной цены машины из-за аварии и ремонта. УТС рассчитывается отдельно и выплачивается сверх основного возмещения по ОСАГО.

Седьмой вариант - компенсация морального вреда. Если в результате ДТП вы получили травмы или испытали сильный стресс, вы вправе требовать дополнительную выплату. Размер компенсации определяет суд, учитывая все обстоятельства дела.

Восьмой способ - взыскание упущенной выгоды. Если из-за аварии и долгого ремонта вы не смогли использовать машину для работы (например, в такси), вы вправе потребовать компенсацию потерянного дохода. Для этого нужно доказать размер упущенной выгоды в суде.

Эти рекомендации помогут владельцам машин полностью покрыть ущерб от ДТП, даже если стандартной выплаты по ОСАГО не хватило.

Документы и доказательства для успешного взыскания

При обращении в суд по вопросам ОСАГО важно подготовить документы и доказательства. Это поможет успешно взыскать полную сумму для ремонта авто и покрыть весь ущерб от аварии.

Первым и основным документом будет полис ОСАГО. Он подтверждает наличие страховки и ваше право на выплату. Второй важный документ - извещение о ДТП. Это может быть протокол, составленный сотрудниками ГИБДД, или европротокол, заполненный участниками аварии самостоятельно.

Фотографии с места происшествия играют большую роль в доказательстве ущерба. Снимайте общий план аварии, повреждения на всех машинах, номерные знаки, следы торможения на дороге. Чем больше фото, тем лучше. Видеозапись с регистратора еще одно ценное Доказательство обстоятельств ДТП.

Заключение независимой экспертизы о размере ущерба поможет оспорить заниженную выплату страховой компании. Эксперты оценят цену ремонта, учитывая цены на запчасти и работу в вашем регионе.

Переписка со страховой компанией — важное доказательство в суде. Сохраняйте все письма, уведомления и ответы на ваши обращения. Они покажут, как страховщик затягивал выплату или необоснованно ее занижал.

Чеки и квитанции на эвакуацию машины, хранение на стоянке, оплату услуг оценщика помогут возместить дополнительные расходы, связанные с ДТП.

Если вы уже сделали ремонт, предоставьте суду заказ-наряды из автосервиса и чеки на купленные запчасти. Это докажет реальную стоимость восстановления авто.

Показания свидетелей аварии усилят вашу позицию в суде. Запишите их контакты сразу после ДТП и попросите дать письменные объяснения произошедшего.

Медицинские справки понадобятся, если в аварии был причинен вред здоровью. Они помогут получить компенсацию за лечение и моральный ущерб.

Документы о собственности на машину (ПТС, СТС) подтвердят ваше право требовать возмещения ущерба.

Копия претензии, направленной в страховую компанию, и уведомление о ее получении докажут, что вы пытались решить вопрос в досудебном порядке.

Расчет неустойки за просрочку выплаты поможет получить дополнительную компенсацию. Подготовьте календарь с датами обращения в страховую и фактической выплаты.

Выписка со счета, на который должна была поступить выплата по ОСАГО, подтвердит факт невыплаты или неполной выплаты страхового возмещения.

Собранный пакет документов увеличит ваши шансы на успешное взыскание полной суммы ущерба по ОСАГО в суде.

Итоги и рекомендации

Полис ОСАГО — это обязательная страховка для всех водителей в России. Она помогает покрыть ущерб при ДТП и оплатить ремонт пострадавшего авто. Однако иногда возникают сложности с получением выплат от страховых компаний.

- Чтобы получить полную компенсацию по ОСАГО, нужно знать свои права и действовать грамотно. После аварии сразу вызывайте ГИБДД или оформляйте европротокол. Фотографируйте все повреждения и собирайте контакты свидетелей.

- Обратитесь в страховую компанию в течении 5 дней после ДТП. Предоставьте все нужные документы и ждите решения.

- Если сумма выплаты вас не устраивает, закажите независимую экспертизу. Она поможет доказать реальный размер ущерба.

- При отказе страховой увеличить выплату, готовьтесь к судебному разбирательству. Соберите все документы, подтверждающие ваши требования.

- ОСАГО имеет лимиты выплат. На ремонт авто можно получить до 400 тысяч рублей. За вред жизни и здоровью — до 500 тысяч на каждого пострадавшего.

- Не забывайте про сроки. На подачу заявления о выплате у вас есть 5 рабочих дней, на обращение в суд — 3 года с момента ДТП.

- Страховая компания может предложить ремонт вместо денежной выплаты. Это законно, если сервис находится не дальше 50 км от места ДТП или вашего дома.

- Если ремонт затягивается больше 30 дней, вы вправе требовать неустойку. За каждый день просрочки страховая должна заплатить 0,5% от суммы возмещения.

- Сохраняйте все чеки и квитанции, связанные с ДТП. Расходы на эвакуацию, хранение авто и независимую экспертизу часто покрываются по ОСАГО дополнительно.

В сложных случаях не бойтесь обращаться в суд. Иногда это единственный путь получить полную компенсацию ущерба по ОСАГО.

Чтобы гарантированно получить лучшие условия страхования, воспользуйтесь нашим сервисом — «Зацени». Приобретите ОСАГО за 3-5 минут у проверенных компаний и сэкономьте до 6.000 рублей.