Выплаты по ОСАГО если машина не подлежит восстановлению

ОСАГО защищает водителей от финансовых потерь при ДТП. Но что делать, если машина получила такие серьезные повреждения, что не подлежит восстановлению? В этих случаях говорят о тотальной гибели.Выплаты по ОСАГО при тотальной гибели ограничены 400 000 рублей на каждое поврежденное авто. Эту сумму вы дадут даже если в действительности ущерб больше.

Что такое ОСАГО

Каждый водитель в России должен иметь эту страховку. ОСАГО защищает финансовые интересы владельцев автомобилей при дорожно-транспортных происшествиях.

Основная цель ОСАГО — возместить повреждения, который водитель может нанести на дороге участникам движения. Если вы столкнулись с машиной или нанесли увечья человеку, страховщик выплатит компенсацию пострадавшей стороне.

Например, вы не справились с управлением и врезались в припаркованный автомобиль. Ремонт оценили в 100 000 рублей. Вы не оплачиваете ремонт — расходы берет на себя страховая компания.

Полис действует на всей территории России. Вы защищены от финансовых потерь, где бы ни произошло ДТП — в родном городе или в путешествии по стране.

Стоимость ОСАГО зависит от многих факторов: марки и модели автомобиля, мощности двигателя, возраста и стажа водителя, региона использования машины. Для молодых водителей или владельцев мощных авто страховка будет дороже.

ОСАГО помогает избежать больших финансовых потерь при авариях. Без этой страховки даже небольшое ДТП могло бы привести к огромным расходам для виновника происшествия. Полис дает уверенность на дороге и защищает от неожиданных трат.

Понятие тотальной гибели автомобиля

Полная гибель — это серьезные повреждения машины, после которых восстановление нецелесообразно или невозможно. Это понятие часто используется при оформлении выплат.

Страховые компании признают транспорт полностью уничтоженным, когда затраты на ремонта выше 75-80% от рыночной цены до аварии. Например, если ваш автомобиль оценивали в 500 000 рублей, а починка оценивается в 400 000 рублей или больше, страховщик признает полную гибель.

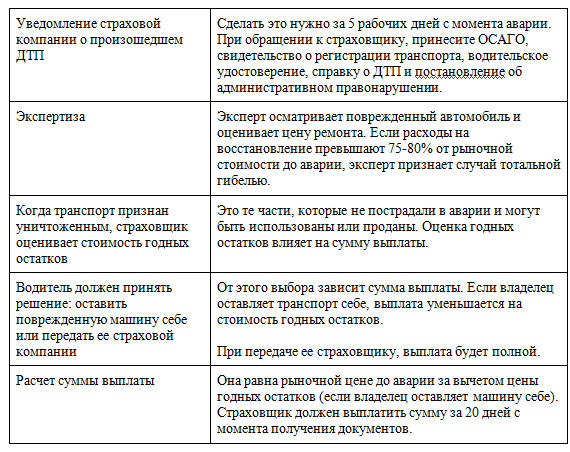

При гибели страховщик не оплачивает ремонт. Вместо этого владелец получает компенсацию, равную стоимости машины за вычетом цены годных остатков. Годные остатки — это детали и узлы, которые не пострадали в аварии и могут быть использованы или проданы.

3. Сравнение стоимости ремонта с рыночной ценой автомобиля

4. Оценка стоимости годных остатков

При тотальной гибели владелец транспорта сталкивается с выбором: оставить себе поврежденную машину или передать ее страховщику. Если владелец оставит ее себе, сумма выплаты уменьшается на стоимость годных остатков. Если она передается страховщику, выплата будет полной.

Понимание понятия тотальной гибели помогает оценить ситуацию после ДТП и принять решение о дальнейших действиях.

Когда машину признают не подлежащей восстановлению

Основной критерий — это соотношение цены ремонта и рыночной цены автомобиля до аварии. Если затраты на восстановление превышают 75-80% от стоимости автомобиля, страховщик объявляет полную гибель.

Пример: ваш транспорт стоил 600 000 рублей до ДТП. После аварии эксперты оценили ремонт в 500 000 рублей. Страховщик, возможно, признает его не подлежащим восстановлению.

Другая ситуация — когда повреждения настолько серьезные, что ремонт технически невозможен. Это происходит при сильной деформации кузова, разрушении несущих элементов или полном уничтожении ключевых узлов.

Страховые компании учитывают и безопасность отремонтированного автомобиля. Если после ремонта машина не будет ездить безопасно — ее признают не подлежащей восстановлению.

Признание транспорта не подлежащим восстановлению включает несколько этапов:

2. Детальная оценка повреждений

4. Сравнение цены ремонта с рыночной ценой автомобиля

5. Принятие решения о полной гибели или возможности восстановления

Вы можете получить страховую компенсацию, если машину нельзя починить. Сумма выплаты рассчитывается как разница между рыночной стоимостью транспорта до аварии и ценой годных остатков.

Владелец автомобиля, признанного не подлежащим восстановлению, сталкивается с выбором: получить полную выплату и отдать остатки страховщику или оставить транспорт себе и получить выплату за вычетом стоимости годных остатков.

Признание машины не подлежащей восстановлению влияет на размер страховой выплаты. Оно требует оценки и учета всех факторов, включая цену ремонта, безопасность и возможность восстановления.

Чтобы застраховаться — перейдите на сайт «Зацени». Затем выберите «ОСАГО» и нажмите «Рассчитать стоимость».

Процедура оформления выплаты по ОСАГО при тотальной гибели

Процедура оформления выплаты по ОСАГО при полной гибели включает несколько шагов. Это процесс, который поможет владельцу машины получить компенсацию за понесенный ущерб.

Оформление выплаты по ОСАГО при полной гибели требует внимания к деталям. Следование всем этапам поможет владельцу получить максимальную компенсацию.

Расчет суммы при полной гибели автомобиля

Расчет суммы выплаты при полной гибели по ОСАГО — важный этап в процессе страхового возмещения. Страховщики используют формулу для расчета размера компенсации.

Первый шаг - оценка рыночной цены машины на момент аварии. Эксперты учитывают марку, модель, год выпуска и состояние авто до ДТП.

Далее вычисляется цена годных остатков — деталей, которые сохранили свою ценность после аварии. Эта сумма вычитается из рыночной стоимости.

Полученная разница и есть базовая сумма. Однако по ОСАГО есть лимит в 400 000 рублей на возмещение ущерба имуществу. Если расчетная сумма превышает этот лимит, выплата ограничивается 400 000 рублей.

Пример: рыночная цена — 600 000 рублей, стоимость годных остатков - 150 000 рублей. Расчетная сумма выплаты: 600 000 - 150 000 = 450 000 рублей. Но из-за лимита ОСАГО владелец получит 400 000 рублей.

При тотальной гибели транспорта — страховая компания вправе забрать годные остатки себе, увеличив сумму выплаты. Это решение принимается по согласованию с владельцем машины.

Документы, необходимые для получения компенсации

Для получения выплаты по ОСАГО при полной гибели автомобиля необходимо собрать набор документов. Оформленные бумаги ускорят рассмотрение дела и помогут получить компенсацию быстрее.

Основной пакет документов включает:

1. Заявление о страховом случае. Его заполняют в офисе страховой компании или онлайн через личный кабинет на сайте страховщика.

2. Полис ОСАГО. Предоставляется оригинал действующего на момент ДТП полиса.

3. Водительское удостоверение. Копия прав водителя, который управлял машиной в момент аварии.

4. Свидетельство о регистрации автомобиля или паспорт транспорта (ПТС).

5. Справка о ДТП, выданная сотрудниками ГИБДД. Участники происшествия и как произошла авария указано в ней.

6. Протокол об административном правонарушении или постановление по делу об административном правонарушении.

7. Извещение о ДТП, которое заполнили участники аварии на месте происшествия.

8. Банковские реквизиты для перечисления страховой выплаты.

Иногда страховая компания запрашивает дополнительные документы:

9. Копия паспорта владельца транспорта.

10. Доверенность на право представления интересов водителя (если вместо вас кто-то другой принес документы).

11. Фотографии поврежденной машины.

12. Заключение независимой экспертизы о размере ущерба (если владелец не согласен с оценкой страховщика).

Пример: Иван попал в серьезное ДТП на своей Lada Vesta. Эксперты признали машину не подлежащей восстановлению. Иван собрал все необходимые документы и обратился в страховую компанию. Он предоставил полис ОСАГО, водительское удостоверение, ПТС, справку • ДТП, протокол об административном правонарушении и банковские реквизиты. Страховщик быстро обработал заявление и в течение 20 дней выплатил Ивану компенсацию за тотальную гибель автомобиля.

Сбор документов для получения выплаты поможет избежать ошибок и получить компенсацию вовремя.

Сроки выплаты страхового возмещения

Выплаты по ОСАГО при тотальной гибели автомобиля регулируются законодательством. Он начинается с момента подачи документов страховщику.

После получения полного пакета документов страховщик обязан в течение 20 календарных дней произвести осмотр поврежденного автомобиля, организовать независимую экспертизу и принять решение о выплате. Если страховая компания нарушает этот срок, владелец машины вправе требовать неустойку в размере 1% от суммы страхового возмещения за каждый день просрочки.

Например, Анна попала в серьезное ДТП 1 марта. Она собрала документы и подала заявление в страховую компанию 5 марта. Страховщик должен принять решение о выплате не позднее 25 марта. Если решение будет принято 30 марта, Анна сможет потребовать неустойку за 5 дней просрочки.

После решения о признании случая страховым и определения суммы выплаты, страховая компания должна перечислить деньги на счет водителя за 5 рабочих дней. Если выплата задерживается, опять же начисляется неустойка в размере 1% за каждый день просрочки.

Продолжая пример с Анной: если решение о выплате принято 25 марта, деньги должны быть перечислены не позднее 1 апреля (учитывая выходные дни). Задержка выплаты до 5 апреля даст Анне право на дополнительную компенсацию в виде неустойки.

В случае несогласия владельца транспорта с размером выплаты или отказом в ней, он имеет право обратиться с претензией к страховщику. На рассмотрение претензии есть 10 дней. Если ответ на претензию не удовлетворяет владельца машины, он вправе обратиться в суд.

Сроки выплаты страхового возмещения при тотальной гибели автомобиля строго регламентированы. Страховые компании обязаны их соблюдать, а владельцы машин должны знать свои права.

Что делать, если страховая компания занижает сумму выплаты

Если компания занижает сумму выплаты при полной гибели автомобиля по ОСАГО, у владельца есть несколько вариантов действий для защиты своих прав и получения справедливой компенсации.

Первым шагом будет проведение независимой экспертизы. Владелец машины имеет право обратиться к независимому оценщику для определения реальной цены ущерба. Эксперт проведет осмотр и составит отчет о состоянии до и после аварии.

Затем нужно написать претензию в страховую компанию. В документе необходимо указать причину несогласия с предложенной суммой выплаты и приложить копию экспертного заключения. Страховщик обязан рассмотреть претензию в течение 10 календарных дней.

Иван попал в ДТП, его автомобиль Volkswagen Polo 2018 года выпуска получил серьезные повреждения. Страховая компания оценила ущерб в 280 000 рублей. Иван не согласился с этой суммой и заказал независимую экспертизу, которая оценила ущерб в 350000 рублей. Он написал претензию в страховую, приложив результаты экспертизы. Через 8 дней страховая пересмотрела решение и увеличила выплату до 340 000 рублей.

Пример: Михаил попал в ДТП, и его автомобиль был признан не подлежащим восстановлению. Страховая предложила выплату в размере 300 000 рублей, но независимая экспертиза оценила ущерб в 450 000 рублей. Михаил подал претензию с требованием увеличить сумму выплаты.

Если вам отказывают удовлетворить претензию, следующим этапом будет обращение к финансовому омбудсмену. Эта процедура бесплатна для физических лиц и помогает урегулировать споры в досудебном порядке. Омбудсмен рассматривает жалобы при сумме требований до 500 000 рублей.

Если решение финансового омбудсмена не устраивает владельца автомобиля или сумма требований превышает 500 000 рублей, можно обратиться в суд. К исковому заявлению нужно приложить результаты независимой экспертизы и копию претензии, направленной страховщику.

Судебное разбирательство потребует времени и усилий, но часто приводит к положительному результату для владельца автомобиля. Суд может обязать страховую компанию выплатить не только полную сумму ущерба, но и компенсировать моральный вред, а добавить штрафные санкции за необоснованное занижение выплаты.

- Фотографии и видео с места ДТП

- Результаты независимой экспертизы

- Переписку со страховой компанией

- Копии всех документов, связанных со страховым случаем

Процесс оспаривания суммы выплаты при тотальной гибели автомобиля по ОСАГО требует настойчивости. Зная свои права и следуя алгоритму действий, вы повышаете шансы на получение справедливой компенсации.

Преимущества сравнения полисов разных страховщиков

Сравнение ОСАГО разных страховщиков дает водителям преимущества, когда речь идет о ситуациях с тотальной гибелью машины. Это обеспечит защиту в случае серьезного ДТП.

Одно из главных преимуществ возможность найти страховую компанию с наиболее выгодными условиями выплат при полной гибели автомобиля. Некоторые страховщики предлагают более высокие лимиты компенсаций или учитывают дополнительные факторы при расчете суммы выплаты. Например, компания А выплачивает 80% от рыночной стоимости автомобиля при тотальной гибели, а компания Б - 90%.

Сравнивая полисы, водитель узнает о дополнительных услугах, которые предоставляют разные страховщики. Это помощь эвакуатора, бесплатная юридическая консультация или ускоренное оформление документов при тотальной гибели.

Анализ условий разных страховых компаний показывает разницу в сроках выплат. Одни страховщики обещают перечислить деньги за 5 дней после признания случая страховым, другие — за 3 дня. При тотальной гибели быстрота получения выплаты бывает критически важна для покупки новой машины.

Сравнение ОСАГО раскрывает различия в подходах страховщиков к определению тотальной гибели. Некоторые компании признают автомобиль не подлежащим восстановлению при повреждениях на сумму 60% от его цены, другие - при 70% или 80%. Эта информация помогает водителю понять, в каких случаях он получит выплату за полную гибель, а в каких - компенсацию на ремонт.

Изучение отзывов о разных страховых компаниях в процессе сравнения полисов дает представление о качестве их работы с клиентами. Водитель узнает, насколько быстро и справедливо страховщики решают вопросы с выплатами при тотальной гибели транспорта, есть ли проблемы с необоснованными отказами или занижением сумм компенсаций.

Сравнение страховщиков помогает оценить их финансовую устойчивость. Это особенно важно при страховании рисков полной гибели, когда речь идет о крупных выплатах. Выбор надежной компании гарантирует, что водитель получит причитающуюся ему компенсацию даже в случае серьезных проблем на страховом рынке.

В процессе анализа разных вариантов ОСАГО водитель лучше понимает структуру страхового полиса и учится разбираться в страховой терминологии. Это поможет ему грамотно действовать при наступлении страхового случая.

Сравнение полисов разных страховщиков — это шанс найти подходящие условия. Водитель выбирает компанию, которая предложит справедливые условия выплат при тотальной гибели автомобиля.

Чтобы гарантированно получить лучшие условия страхования, воспользуйтесь нашим сервисом — «Зацени». Приобретите ОСАГО за 3-5 минут у проверенных компаний и сэкономьте до 6.000 рублей.