ОСАГО в других странах: Как устроено автострахование за границей

Обязательное автострахование применяется во всём мире. В связи с отличиями в менталитете, законодательстве и экономике системы обязательных страховок сильно различаются в отдельно взятых странах. Разберём подробнее в материале.

Особенности автострахования в европейских странах

В европейских странах введена система обязательного автострахования. Европа была одним из пионеров внедрения такого подхода. Так, в Австрии закон об ОСАГО появился в 1929 году, в Великобритании — в 1930, а в Германии — с 1939 года.

Современное автострахование в европейских странах имеет свои особенности, которые зависят от национального законодательства, рыночных условий и культурных факторов. Рассмотрим ключевые аспекты автострахования в нескольких европейских странах.

Германия

В Германии автострахование является обязательным. Водители должны оформлять страхование ответственности, которое защищает третьих лиц от ущерба, причиненного в результате аварии. Эта страховка, известная как Haftpflichtversicherung, является минимально необходимой для регистрации автомобиля. Немецкие страховщики предлагают широкий спектр дополнительных услуг, например частичное и полное КАСКО. Они покрывают повреждения собственного автомобиля страхователя.

При определении цены на полис учитываются многие факторы. Например, возраст водителя, статистика ДТП в регионе, безаварийность вождения. В Германии развита система КБМ, введено 29 классов. От безаварийного вождения сильно зависит цена полиса. Стоимость документа обязательного страхования в среднем по стране составляет около 1200–1500 евро. При этом государство не регулирует цены на страховки. Германский страховой союз (организация, аналогичная Российскому союзу автостраховщиков) лишь собирает среднюю стоимость по стране и даёт рекомендации. Чётко прописанных обязательных норм при этом нет, цены самостоятельно устанавливают страховые компании. Максимальный размер компенсации за ущерб имуществу — более 500 тыс. евро, а за ущерб здоровью — до 2,5 млн евро. Также в Германии действует возможность «автоматического» продления ОСАГО. Когда заканчивается срок действия полиса, компания без уведомления водителя снимает с привязанного счёта сумму за страховку на новый срок. Это своеобразная «подписка» на полис. Для страхователей, с одной стороны, это плюс, так как не нужно больше думать о своевременном продлении документа. Но, с другой стороны, водитель может забыть о необходимости запланировать эти расходы, и по итогу за полис спишутся последние деньги.

Франция

Во Франции также для каждого водителя требуется обязательное страхование автогражданской ответственности. Однако многие автовладельцы оформляют дополнительные полисы КАСКО для дополнительной защиты своих автомобилей, подобная практика широко распространена среди французских водителей. Особенностью системы автострахования страны является наличие полисов, которые включают в себя юридическую помощь и защиту прав водителей. Стоимость обязательной страховки для французов составляет около 700–1200 евро. В случае ДТП страховая заплатит пострадавшим до 460 тыс. евро за материальный ущерб. А вот размер компенсации за вред, причинённый здоровью, не ограничен.

Великобритания

Британцы могут оформить обязательную страховку только вместе с полисом КАСКО. Страховые компании часто предлагают выгодные условия для автовладельцев с хорошей историей вождения, а также программы для молодых водителей, чтобы снизить стоимость полисов. В Великобритании дорогая обязательная страховка, её средняя стоимость составляет около 2000 фунтов стерлингов. Размер возмещения за вред здоровью не ограничен, а вот за материальный ущерб страховые будут отдавать до 250 тыс. фунтов стерлингов. Особенность автостраховки в Великобритании — водители могут попадать в аварии, избегая при этом понижения коэффициента безаварийного вождения. Если происшествие случилось впервые за пять лет, то класс водителя не изменится. Считается, что это простая случайность, не говорящая о неосторожности водителя, поэтому повышать стоимость полиса для такого автовладельца бессмысленно.

Италия

В Италии обязательное автострахование также включает покрытие ответственности виновника аварии перед пострадавшими. Тем не менее, итальянские водители часто выбирают дополнительные страховки для защиты своих автомобилей. Страховые компании предлагают различные варианты, включая страхование от кражи и повреждений, а также расширенные условия для покрытия медицинских расходов. Обязательная страховка для итальянцев стоит около 700–1200 евро, причём, что интересно — для женщин она дешевле, чем для мужчин. А также в Италии страхуется автомобиль, а не водитель. То есть за руль может сесть любой человек, не только хозяин автомобиля. Полис у итальянцев автоматически идёт как российская страховка без ограничения по количеству водителей. В случае причинения вреда имуществу страховщик может заплатить пострадавшему более 700 тыс. евро, а если ущерб нанесён здоровью, то выплата не ограничена.

Во многих европейских странах, если пострадавший по итогу аварии становится инвалидом, он будет получать пожизненную компенсацию от страховой компании.

Основная особенность европейского автострахования в том, что стоимость полиса высокая, однако даже минимальная обязательная страховка с лихвой покрывает все убытки пострадавшей стороны. Благодаря такому подходу в Европе гораздо меньше судов и споров между участниками ДТП. Пострадавшие обычно получают от страховой компании виновника сумму, которая их полностью устраивает и компенсирует все расходы.

Ещё Европа славится большими штрафами за езду без страховки. Водитель, не оформивший на свой автомобиль полис, может столкнуться со штрафом в размере около 1000 евро.

Автострахование в США

В Соединённых Штатах сложная система автострахования. Обязательная страховка введена в 45 штатах, и свои особенности есть в каждом. Первым закон об ОСАГО ввел штат Массачусетс в 1925 году.

В большинстве штатов обязательно наличие полиса liability insurance. По такому виду страховки компенсируется ущерб, нанесённый пострадавшим в случае аварии. Минимальные суммы покрытия могут существенно различаться в зависимости от штата. Например, в некоторых штатах размер выплаты составляет 15 тыс. долларов на одного пострадавшего и 30 тыс. долларов на группу пострадавших, в то время как в других штатах эти суммы могут быть значительно выше.

Многие водители в дополнение к обязательной страховке выбирают расширенные полисы для большей защиты. К ним относятся:

- КАСКО (collision coverage). Этот полис покрывает ущерб, причинённый автомобилю в результате аварии, независимо от того, кто является виновной стороной;

- Комплексное страхование (comprehensive coverage). Этот вид страховки защищает от ущерба, вызванного неаварийными происшествиями, такими как кража, вандализм или повреждения в результате стихийных бедствий;

- Страхование медицинских расходов (medical payments coverage). Полис, который покрывает медицинские расходы для водителя и пассажиров, пострадавших в результате ДТП;

- Страхование личных травм (personal injury protection). Этот вид страхования обеспечивает более широкую защиту и покрывает медицинские расходы, потерю дохода и другие убытки, независимо от вины в аварии.

Некоторые штаты, такие как Флорида и Нью-Йорк, применяют систему «без вины» (no-fault system). В рамках этой системы водители могут получить компенсацию за медицинские расходы и потерю дохода от своей собственной страховой компании независимо от того, кто виноват в ДТП. Это снижает количество судебных разбирательств и споров, но приводит к более высоким ставкам страхования.

Что такое «Зелёная карта»?

«Зелёная карта» в автостраховании — это международный документ, подтверждающий наличие страхования ответственности собственников транспортных средств за границей. Этот полис необходим для водителей, которые планируют выезд за пределы своей страны, для защиты прав других участников дорожного движения в случае ДТП.

Основная цель «Зелёной карты» — защитить интересы третьих лиц в случае, если водитель, находясь за границей, станет виновником ДТП. Наличие этого документа позволяет избежать сложностей с компенсацией ущерба пострадавшим и упрощает процесс урегулирования убытков.

«Зелёная карта» признается в большинстве европейских стран, а также в некоторых странах Азии и Африки. Однако в 2023 году в связи с санкциями для России на неопределённый срок приостановлено членство в системе «Зелёной карты».

Обязательное автострахование в других странах

В Аргентине стоимость обязательной страховки напрямую зависит от стоимости машины. Чем дороже автомобиль — тем выше будет и цена на полис. Средняя стоимость страховки составляет около 30 тыс. песо (порядка 12 тыс. рублей).

В Южной Корее цены на ОСАГО сильно зависят от инфляции, резко изменяются вслед за её скачками. Страховка обычно стоит порядка 650 корейских вон (45 тыс. рублей).

Особенности страховки в Японии — по полису застрахованы только жизнь и здоровье пострадавшего. При этом члены семьи, супруги и иждивенцы погибшего ничего не получат от страховщика.

Особенности автострахования в России

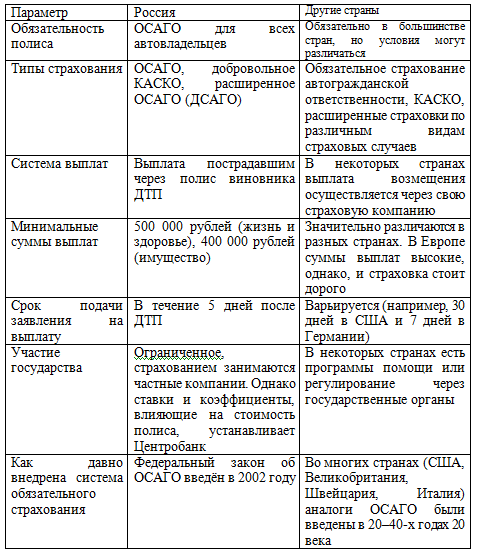

В России полис ОСАГО является обязательным для всех автовладельцев, и его отсутствие может привести к значительным финансовым проблемам. В случае аварии страховая компания по ОСАГО виновника компенсирует сумму:

Соответственно, если отсутствует действующий полис, выплачивать компенсацию пострадавшему придётся самому виновнику. К тому же за езду без оформленной страховки водителей ждёт штраф в размере 800 рублей.

Стоимость ОСАГО в России зависит от ряда факторов. Например, возраста и стажа водителя, безаварийности вождения, региона, срока действия страхового договора. Средняя цена на обязательную страховку составляет около 5500–6500 рублей. Также существует расширенная страховка — ДСАГО. Принцип действия ДСАГО точно такой же, что и у ОСАГО, но размер страховых выплат пострадавшим в аварии больше. Чем выше размер страховых компенсаций, тем дороже будет полис.

Помимо ОСАГО многие российские автомобилисты также оформляют полисы КАСКО. КАСКО предоставляет широкий спектр защиты для собственного автомобиля страхования, включая ущерб от ДТП, кражу машины и другие риски. В отличие от ОСАГО полис КАСКО не является обязательным, но в условиях роста числа угонов и аварий водители всё чаще его оформляют.

Несмотря на наличие системы ОСАГО, российское автострахование сталкивается с рядом проблем. Высокий уровень мошенничества в сфере страхования, неоправданные возмещения и недостаток прозрачности остаются серьёзными насущными вопросами. Эти проблемы приводят к повышению ставок для добросовестных водителей, что создает негативный имидж всей системы. Также в России часто встречается отсутствие должного контроля со стороны страховых компаний за соблюдением правил оформления полисов. В результате некоторые автовладельцы могут столкнуться с трудностями при получении компенсации в случае ДТП. Но система обязательного страхования в России только развивается. В отличие от остальных стран, которые внедрили аналоги ОСАГО ещё в середине 20 века, в РФ закон об ОСАГО введён всего 20 лет назад. Система нуждается в доработках, в том числе и в совершенствовании законодательного урегулирования.

Отличия системы обязательного автострахования в РФ от других стран

Как оформить ОСАГО по выгодной цене?

Приобрести полис обязательного автострахования по самой выгодной цене можно с помощью страхового агрегатора Zaceni.ru. Сервис даёт возможность сравнить предложения сразу 17 страховых компаний, а также учитывает все скидки и акции, что позволяет нашим клиентам экономить на полисе ОСАГО до 6000 рублей. Для одного и того же водителя цена на страховку может значительно отличаться у разных страховщиков. Поэтому, чтобы выбрать самое выгодное предложение, важно сравнить все варианты.