КС в ОСАГО: что такое коэффициент сезонности

Для определения стоимости полиса ОСАГО для каждого водителя и конкретной машины применяется ряд коэффициентов. Один из них — коэффициент сезонности (КС), который играет важную роль при расчете стоимости страховки для временно используемых транспортных средств. В статье разберём, что такое КС, как он применяется и зачем нужен.

Что такое коэффициент сезонности в ОСАГО?

Коэффициент сезонности (КС) — это один из коэффициентов ОСАГО, который применяется для транспортных средств, эксплуатируемых только в определённые сезоны. Например, это может касаться мотоциклов, квадроциклов и других видов транспорта, которые чаще всего используются в теплое время года. При этом, хоть название коэффициента и может ввести в заблуждение, КС зависит не от времени года, а только от количества месяцев эксплуатации ТС. То есть оформляется страховка на летний или на зимний сезон — без разницы, цена от этого не изменится.

Смысл показателя КС в том, чтобы учесть реальное время использования транспортного средства, поскольку при сезонной эксплуатации риск наступления страхового случая снижается. К тому это возможность для владельцев таких ТС не переплачивать.

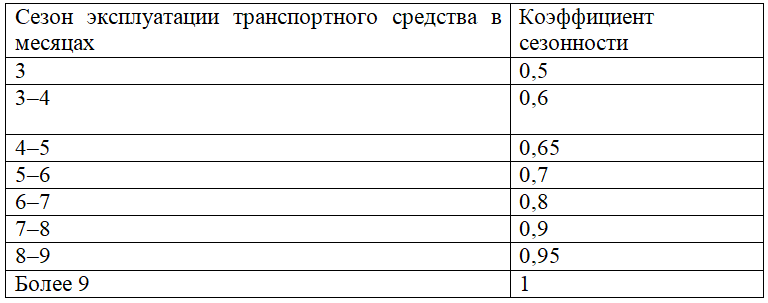

В зависимости от количества месяцев использования автомобиля указанием Центрального Банка России установлены следующие значения коэффициента сезонности. Чем меньше месяцев в году эксплуатируется транспортное средство, тем ниже будет КС.

Когда коэффициент КС применять нельзя?

Показатель КС не применяется в следующих случаях:

- Если автомобиль зарегистрирован за границей;

- Договор страхования заключён на время следования ТС к месту регистрации;

- Если в роли страхователя выступает юридическое лицо (кроме тех транспортных средств, технические характеристики которых не позволяют эксплуатировать их круглый год, но тогда в страховую компанию при оформлении полиса обязательно нужно предоставить подтверждающие документы).

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО формируется на основе базового тарифа, который регулируется государством, и множества коэффициентов, учитывающих индивидуальные особенности водителя и автомобиля. Ставка базового тарифа определяется на основании ряда характеристик водителя и машины (часто учитываются год выпуска, модель и марка автомобиля, цель его использования, безаварийное вождение и многое другое). Окончательная цена полиса ОСАГО определяется путём умножения базовой ставки на все коэффициенты. Стоит заметить, что в законе чётко прописан лишь коридор базовой ставки (например, для легковых автомобилей физических лиц диапазон составляет от 2224 до 5980 рублей), и размер ставки может быть разным для одного водителя в зависимости от страховой компании. А вот коэффициенты ОСАГО для каждого случая определяются строго в соответствии с указанием Центробанка и не изменяются.

Всего коэффициентов ОСАГО семь:

- Коэффициент территории (КТ). Учитывает регион, в котором зарегистрирован и эксплуатируется автомобиль. В крупных городах и регионах с высокой аварийностью стоимость ОСАГО будет выше. Это связано с более высокой вероятностью ДТП;

- Коэффициент бонус-малус (КБМ). Этот коэффициент зависит от страховой истории водителя. КБМ поощряет безаварийное вождение, предоставляя скидки за каждый год без происшествий. Если водитель попадает в аварии по своей вине, КБМ увеличивается, что приводит к росту стоимости полиса;

- Коэффициент мощности двигателя (КМ). Определяет стоимость полиса в зависимости от мощности двигателя автомобиля. Чем больше лошадиных сил — тем дороже ОСАГО;

- Коэффициент ограничений по числу водителей (КО). Если полис оформлен с ограничением на число водителей, допущенных к управлению автомобилем, это не меняет его стоимость. При этом указать можно хоть одного водителя, хоть десять, если количество ограничено — цена остаётся неизменной. Неограниченная страховка же будет дороже в два раза;

- Коэффициент возраста и стажа (КВС). При определении значения КВС принимается во внимание возраст и стаж водителя. Молодые водители и водители с небольшим стажем вождения неопытны, из-за чего для них вероятность стать виновниками ДТП выше. Если к управлению автомобилем допускается несколько человек, КВС будет определяться по самому молодому водителю с наименьшим стажем;

- Коэффициент сезонности (КС). Применяется для транспортных средств, которые эксплуатируются только в определённые периоды года;

- Коэффициент срока действия страхового договора (КП). Если договор заключён на небольшой срок (например, на неделю), то данный показатель будет понижающим (минимальное значение — 0,2). И, соответственно, для водителей, которым нужен договор действием от 10 месяцев и более, КП составит 1, тогда снижать цену ОСАГО данный показатель не будет.

Как учитывается КС при оформлении ОСАГО?

Страхователь, желая воспользоваться преимуществами сезонного страхования, обязан на этапе оформления страховки указать, в какие конкретные месяцы его транспортное средство будет находиться в эксплуатации. При обращении лично в офис страховой компании нужно указать эти данные в заявлении. А если ОСАГО оформляется онлайн, то в соответствующую форму необходимо вписать количество месяцев эксплуатации машины. На основе этих данных страховщик рассчитывает соответствующее значение показателя сезонности. Принцип прост: чем меньше месяцев в году транспортное средство используется, тем ниже будет стоимость полиса ОСАГО. При сокращении времени эксплуатации снижается и вероятность наступления страхового случая. КС определяется страховщиками пропорционально количеству месяцев использования транспортного средства в году.

В чём смысл коэффициента сезонности?

Коэффициент сезонности позволяет водителям, которые не используют транспортное средство круглый год, платить за страховку меньше. Это особенно актуально для автомобилей, которые приобретаются, например, только для туристических вылазок в горы в весенние и летние теплые месяцы. Или для мотоциклов и квадроциклов, их также обычно используют только в теплый сезон. К тому же нельзя забывать про специализированную сельскохозяйственную технику, снегоуборочные машины, которые тоже подлежат обязательному страхованию. Вероятность наступления страхового случая, если транспортное средство используется три месяца в году вместо девяти гораздо ниже. Поэтому будет справедливо, если владельцы таких ТС смогут экономить на полисе.

Где выгодно приобрести ОСАГО для ТС, используемого сезонно?

Полис обязательного страхования для транспортных средств, которые эксплуатируются некруглогодично, можно оформить в любой страховой компании. На рынке представлено огромное количество страховщиков, предлагающих разнообразные условия и цены на полис. Чтобы выбрать выгодный вариант, обязательно нужно сравнить цены в разных компаниях. Чтобы не узнавать стоимость полиса отдельно в каждой организации, можно централизовано рассчитать цену на страховку сразу в 17 страховых компаниях через удобный калькулятор ОСАГО на нашем сайте.

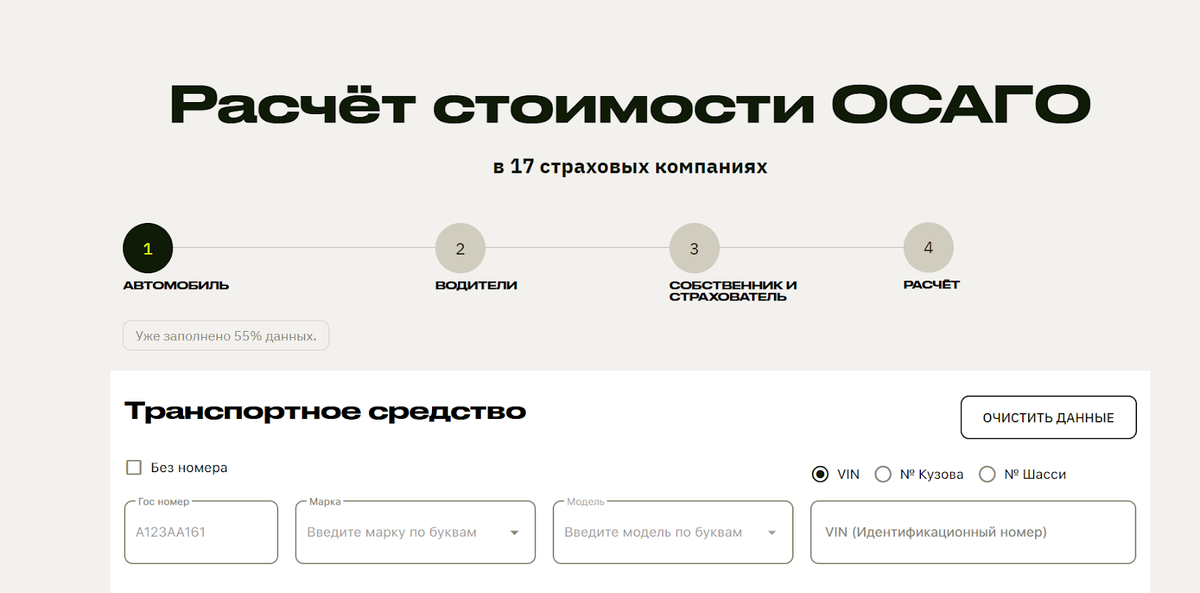

В первую форму необходимо вбить госномер машины, либо же, если номера ещё нет, нажать кнопку «Без номера авто».

Далее понадобится ввести сведения об автомобиле, водителях, которых нужно вписать в полис, собственнике машины и страхователе. Также, если машина будет использоваться не весь год, не забудьте указать это в соответствующей форме. На основании введённых сведений мы рассчитаем стоимость ОСАГО в 17 страховых компаниях и предоставим их предложения. Вы сможете наглядно сравнить цены и выбрать лучший по цене и условиям вариант. Кроме того, зачастую для наших клиентов страховые компании предоставляют уникальные акции, за счёт чего на полисе можно будет сэкономить до 6000 рублей. После выбора компании останется оплатить ОСАГО, и вскоре мы вышлем вам его электронную версию на почту.