Ныряем в тему: Buy-now-pay-later в Европе

Стартапы "купи-теперь-заплати-потом", или BNPL, представляют собой подраздел встроенных финтехов, которые предлагают финансирование для клиентов при покупке товаров в Интернете.

Источник: рассылка Seedtable

Проще говоря, вы заходите на сайт nike.com, чтобы купить пару кроссовок, и вместо того, чтобы оформить покупку обычным способом, вы оформляете покупку с помощью системы, которую предлагает одна из этих компаний, и получаете финансирование на свою покупку. Это финансирование принимает различные формы, от оплаты в 3-4 беспроцентных взноса до полного финансирования с процентами в течение многих месяцев (например, 6-12).

Хотя эти стартапы уже давно захватили воображение европейских (и мировых) покупателей (кто же не хочет, в конце концов, бесплатного финансирования онлайн-покупок), пандемия Covid-19 ускорила проникновение BNPL в массы.

Мировая индустрия BNPL оценивается в 24 млрд долларов. А география, в которой эта методология оплаты получила наибольшее распространение, - это... вы угадали: Европа.

В европейских странах пятая часть всех розничных торговцев предлагает ту или иную форму BNPL. В Германии, для примера, половина людей, которые знают, что такое BNPL, уже воспользовались им. В Великобритании 4 фунта из 100 фунтов стерлингов тратятся с использованием BNPL.

Как работает BNPL

В своей базовой форме BNPL - это просто: вы покупаете что-то сейчас, а платите позже. В каждой транзакции с использованием BNPL участвуют три игрока: покупатель, торговец и фирма BNPL. И в этом мире это беспроигрышная сделка.

Клиенты получают очевидную выгоду, распределяя свои покупки на еженедельные или ежемесячные платежи (обычно с небольшими процентами или вообще без них), а торговцы увеличивают свои продажи за счет более высокой конверсии и меньшего количества брошенных корзин. Что получают компании BNPL? Разумеется, скромный процент от дохода с каждой из этих покупок. Аналогично тому, что UberEats берет с ресторанов за обработку всех покупок и их выполнение. Ничего сумасшедшего.

Теперь давайте разберемся более детально. Существует несколько типов BNPL:

Финансирование небольших покупок, которое обычно принимает форму трех или четырех беспроцентных платежей за любую покупку от $10 до $200 (одежда, аксессуары и т.д.) В этом случае, как правило, первый платеж вносится при оформлении заказа, а остальные вычитаются автоматически, чтобы избежать штрафов за просрочку (которые, конечно же, имеют место быть.) О, и они поставляются с дополнительным преимуществом: без проверки кредитоспособности или андеррайтинга. Просто нажмите кнопку "Оформить заказ в компании X", введите данные своей дебетовой карты, и все готово.

Финансирование точек продаж (POS), которое становится все более распространенным. При POS-финансировании вы обычно можете финансировать крупные покупки по нулевой или низкой процентной ставке в течение шести месяцев или года (вспомните электронику). Единственный недостаток этого типа финансирования заключается в том, что в большинстве случаев требуется мягкая проверка кредитоспособности, а в некоторых странах неуплата взносов в срок может повлиять на вашу кредитную историю.

Есть еще один, менее распространенный вид финансирования - отсрочка первого платежа.

Финансирование с отсрочкой первого платежа заключается в следующем: вы можете купить что-то, профинансировать это через другие формы финансирования или оплатить полностью - но начать платить в более позднюю дату, чем дата покупки.

Ключевых игроков на европейской сцене много. В первую очередь, это компания Klarna, о которой я расскажу подробнее в одном из следующих разделов этой статьи - просто знайте, что если вы не знаете, кто это, то, вероятно, должны знать (подсказка: их стоимость очень высока).

Другие игроки, некоторые из которых являются прямыми конкурентами Klarna, а другие пользуются монополией в своей собственной географии, это:

Alma (61,5 млн. евро) Divido ($19M) Twisto (приобретена компанией Zip Co) Scalapay (€40M) Zilch ($120,3M) ViaBill ($57.3M) iwoca ($605,5M) Pagantis (€76,2M) Fly Now Pay Later ($91.6M) Butter (£15.8M) Moneymour (€315K) Tillit Finance (£1M)

Важно также отметить, что не все эти действия происходят онлайн. Многие компании предлагают как электронную коммерцию, так и финансирование при личном присутствии, следуя тем же моделям, о которых говорилось выше.

И если вы еще не догадались сами, вот преимущества, присущие этой модели (как для предприятий, так и для потребителей): предприятия получают возможность для своих клиентов тратить больше, намного больше. Фактически, последние данные показывают, что клиенты тратят на 55% больше, когда BNPL доступен. Таким образом, точно так же, как предложение доставки от UberEats является выгодной сделкой для ресторана, даже несмотря на комиссию, из-за увеличения количества заказов - то же самое относится и к торговцам, предлагающим BNPL своим клиентам.

С другой стороны, для потребителей выгода заключается не только в том, что они получают возможность оплачивать товары несколькими частями, но и в том, что они могут делать это, не прибегая к другим формам хищнического кредитования (т.е. высоким процентным ставкам), таким как кредитные карты.

Конечно, все это не означает, что вы можете купить 150 новых пар обуви в течение двух месяцев, а потом думать, как за них расплатиться. Это явно не в интересах ни торговцев, ни компаний BNPL; поэтому большинство компаний BNPL имеют 1) лимит стоимости корзины для беспроцентного кредитования и 2) персонализированный ежемесячный кредитный лимит для каждого клиента.

Теперь давайте разберемся еще более детально и рассмотрим различные бизнес-модели.

BNPL, вкратце, кажется идеальным сектором. Клиенты покупают больше или покупают вещи, которые они не могут себе позволить; торговцы продают больше, а BNPL получает долю от этой сделки. Поэтому вполне логично, что инвесторы бегут к нему на полной скорости, чековые книжки в руках, знаки евро написаны на их голых телах.

Аппетит инвесторов

Я обещал, что буду больше говорить о Klarna, и вот я выполняю свое обещание. Точнее, я собираюсь поговорить о том, с каким аппетитом инвесторы смотрели на эту шведскую компанию в течение последних нескольких лет - и почему этот аппетит так велик.

Недавно компания Klarna попала в новости, завершив раунд привлечения средств в размере 1 миллиарда долларов. Этот раунд состоялся вскоре после раунда в $650М (сентябрь 2020 года). Эти два раунда, вместе взятые, довели общий объем финансирования Klarna до 3,1 миллиарда долларов с момента ее основания в 2015 году при оценке в 31 миллиард долларов, что делает ее самой дорогой частной компанией в Европе. Точка.

Причина, по которой Klarna так привлекательна для инвесторов, проста: компания доминирует на рынке, по крайней мере, в тех странах, где она работает. Согласно информации на сайте Klarna, ее услугами пользуются 90 миллионов активных потребителей и 250 000 торговцев. Только в 2020 году в Европе было зарегистрировано 8 миллионов загрузок мобильного приложения. Ее ближайший конкурент, Clearpay, получил около 1 миллиона загрузок.

С точки зрения продаж Klarna выигрывает по-крупному: недавно они сообщили о 53 миллиардах долларов в 2020 году. Сравните это с австралийской Afterpay, ее главным мировым конкурентом, который заработал всего $11,1 млрд.

Но Klarna - не единственный игрок BNPL, привлекающий деньги инвесторов в Европе. Например, итальянская компания Scalapay (запущенная в 2019 году) недавно привлекла 48 миллионов долларов (28 января 2021 года) для расширения своих услуг под руководством Fasanara Capital.

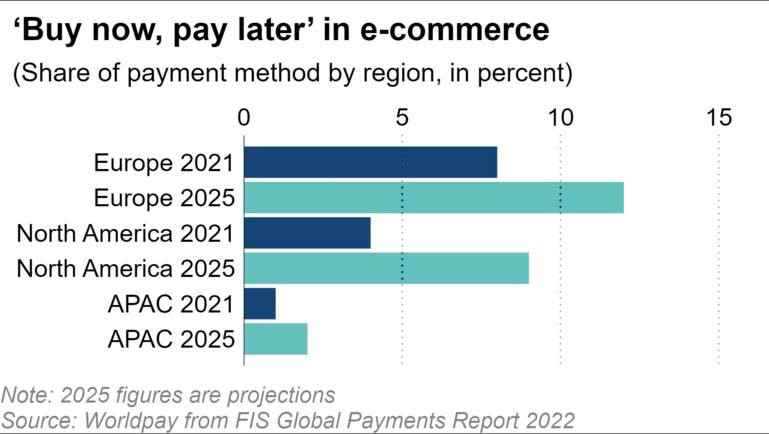

Для контекста, 2020 год уже стал рекордным для стартапов BNPL - по всему миру было привлечено $1,5 млрд, из которых ~$1,2 млрд пришлось на европейские стартапы. Но это ничто по сравнению с раундом Klarna на $1 млрд, проведенным несколько месяцев назад, или с тем фактом, что только за последние 2 месяца европейские BNPL-стартапы привлекли €900 млн. Более того, согласно недавнему анализу Kaleido Intelligence, европейский рынок BNPL вырастет до 300 млрд евро к 2025 году (~30% рынка электронной коммерции).

Вот список основных фондов и ангелов, инвестирующих в этот рынок:

Фонды

Sequoia Capital (инвестировал в Klarna)

Permira (инвестировал в Klarna)

Creandum (инвестировал в Klarna)

Financiers Saint James (инвестировал в Alma)

Bpifrance (инвестировано в Alma)

HOF Capital (инвестировано в Klarna)

BlackRock (инвестировано в Klarna)

Dawn Capital (инвестировано в Divido)

DN Capital (инвестировано в Divido)

Baleen Capital (инвестировано в Scalapay)

Atomico (инвестировано в Klarna)

Idinvest Partners (инвестировал в Alma)

Fasanara Capital (инвестировал в Scalapay)

Gauss Ventures (инвестировал в Zilch)

BlackFin Capital Partners (инвестировал в ViaBill)

Headline (инвестировано в ViaBill)

Prime Ventures (инвестировал в iwoca, Pagantis)

Ravenio Capital (инвестировал в Fly Now Pay Later)

BCI Finance (инвестировала в Butter)

Digital Magics (инвестировала в Moneymour)

Techstars Ventures (инвестировал в Tillit)

Ангелы

Тим Рингель (инвестировал в Klarna)

Виктор Якобссон (инвестировал в Klarna)

Никлас Адальберт (инвестировал в Klarna)

Карл Дановски (инвестировал в Klarna)

Дидье Вале (инвестировал в Альму)

Саймон Никсон (инвестировал в Zilch)

И да, я сказал, что BNPL кажется идеальным сектором. Но ключевое слово здесь - "кажется". Потому что, хотя у BNPL много положительных сторон, ей также предстоит решить множество проблем, прежде чем эта модель достигнет массового принятия и/или полного господства.

Подводные камни и проблемы BNPL

Первая проблема: да, вы угадали: регулирование. В конце концов, мы говорим о финтехе. И мы все знаем, как сильно правительства любят регулировать финтех.

Вот что касается сектора BNPL: по крайней мере, на уровне ЕС он не регулируется, а подпадает под действие Стратегии цифрового единого рынка и Директивы о платежных услугах. Проще говоря, это означает, что BNPL-стартапы не считаются кредитными компаниями, как American Express, а являются компаниями электронных платежей, со всеми вытекающими отсюда свободами.

Но, похоже, это скоро изменится. Почему? Потому что, по крайней мере, частично, Klarna стала большой, очень большой, и это привлекло внимание регулирующих органов.

Сначала появились группы защиты прав потребителей, обвинившие сектор BNPL в слишком высоком риске нарушения прав потребителей и чрезмерной задолженности. Затем, в Швеции, группа защиты прав потребителей Berfort обвинила компанию Klarna в неправильном обращении с данными о клиентах и введении их в заблуждение путем недостаточного информирования о рисках, присущих данной модели.

Это, в свою очередь, привело к появлению первого нормативного акта. В июле прошлого года Шведское агентство по защите прав потребителей приняло закон, согласно которому прямые платежи должны быть опцией по умолчанию в электронной коммерции и других формах онлайн-платежей, что, очевидно, нарушила компания Klarna, за что в декабре получила неприятности.

И на этом неприятности не закончились. Европейская группа по защите прав потребителей BEUC теперь хочет, чтобы все стартапы BNPL регулировались в соответствии с Директивой ЕС о потребительском кредитовании, которая должна выйти в любой момент и сейчас находится на рассмотрении. Но что это означает? Трудно сказать, поскольку законодательство находится на стадии рассмотрения, но есть опасения, что это может означать, что стартапы BNPL станут ближе к традиционным финансовым услугам, таким как кредитные карты, что добавит дополнительные сложности, такие как обязательная проверка кредитоспособности при любом финансировании.

Столько шума должно было быть услышано одной из крупных европейских стран. И он был услышан. Великобритания открыла уши и решила провести правительственный обзор сектора. Их вывод? Он нуждается в регулировании.

Правительство Великобритании попросило Управление финансового поведения (FCA) установить более строгий контроль за всеми видами беспроцентного финансирования BNPL и сделать проверку доступности для клиентов обязательной для каждой сделки.

BNPL сталкивается со многими другими проблемами, некоторые из них более серьезные, чем другие. Одна из таких проблем - это возможность того, что клиенты могут превысить свои финансовые возможности и купить больше, чем они могут себе позволить, из-за того, что услуга BNPL очень доступна. Чрезмерное заимствование неизменно приводит к долговым спиралям, что означает неоплаченные взносы. Неоплаченные взносы = не очень хорошо для стартапов BNPL.

Еще одна проблема на стороне клиента (или даже торговца) заключается в том, что, как и любой другой способ финансирования, BNPL весьма открыт для мошенничества. Тот факт, что, например, многие варианты финансирования, предлагаемые BNPL, не требуют проверки кредитоспособности, делает их очень уязвимыми для мошенничества. Да, сумма одной покупки в таких случаях невелика, но достаточно увеличить ее, и внезапно у этих компаний в руках оказывается очень, очень большая проблема. Что касается продавцов, то ничто не мешает им подавать фальсифицированные заказы и получать платежи за "проданные", но фактически не доставленные товары.

Наконец, есть еще две проблемы, о которых должны знать компании BNPL: конкуренция внутри сектора и конкуренция вне сектора.

Именно так. Сектор BNPL ведет себя очень похоже на сектор доставки продуктов питания, в котором победитель получает все, а это означает, что в конечном итоге будет не более трех игроков, доминирующих во всей Европе, а возможно, и в мире. И нет никакой гарантии, что тот, кто находится на вершине сейчас, останется на ней и через десять лет. На самом деле, генеральный директор Klarna Себастьян Семиатковски недавно сказал в интервью sifted, что больше всего его беспокоят "маленькие компании", выходящие на небольшие рынки, такие как Прага, и доминирующие на них с удивительным продуктом.

Кроме того, существует угроза извне сектора, то есть со стороны финансовых компаний и технологических гигантов. Стартапы BNPL противостоят некоторым крупным игрокам, таким как Paypal, American Express и Amazon, которые уже начали предлагать варианты рассрочки платежа под 0% в некоторых европейских странах. Хотя эти крупные технологические компании, возможно, немного опоздали, чтобы остановить крупных игроков BNPL, таких как Klarna, они вполне могут уничтожить всех мелких игроков, таких как Twisto.

Понравился пост? Подпишись на канал и/или ☕️ Buy me a crypto coffee.