Финансовый план. Зачем он нужен и как его составить

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно неизвестно, сколько денег поступило и будет потрачено в течение месяца.

Финансовый план - это долгосрочный прогноз финансовых потоков, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше.

Финансовый план может быть личным или семейным, подходы одинаковые.

Общий доход за всю трудовую деятельность

Какая сумма накопится при сбережении 10% от дохода за 20 лет?

Области личных финансов включают в себя

- Доход

- Расходы

- Экономия

а) тратить меньше, чем зарабатывать

б) зарабатывать больше, чем тратишь (обратите внимание, что это не одно и то же) - Инвестирование (не обязательно)

- Страхование (не обязательно)

Основные проблемы при достижении личных/семейных целей

- Негативные убеждения

- Нехватка времени

- Нет сил

- Неуверенность в себе и своих силах

- Неумение следить за своими доходами и расходами

- Нет пошагового личного плана

Пишите (желательно на бумаге) свой сценарий, ставьте цели, смело идите к ним, своим уникальным путем

Цели в процессе жизни меняются, и это нормально! Обновляйте цели.

Главное, начать и все у Вас получится!

Пути реализации ЛФП

- Визуализируйте

- Составьте пошаговый план достижения цели

- Ведите Дневник успеха

- Выработайте привычку, которая необходима для достижения цели

- Встречайтесь и общайтесь с людьми, которые уже достигли таких целей

Упражнения для ЛФП

- Составьте список своих целей

- Вычеркните из списка второстепенное

- Сформулируйте конкретную денежную цель со сроками

- Укажите причину, для чего Вы это хотите

- Запишите, что станет возможным при достижении Вашей цели

Лайфхаки для ЛФП

- Записывайте цели и смотрите на них еженедельно в программах (фото, фотообои, дневники, стикеры, придумайте свое)

- Подводите итоги – чтобы знать, на сколько вы стали ближе к цели

- Хвалите себя и награждайте – мозгу надо понимать, что есть польза

- Сравнивайте исключительно с собой в прошлом – неделю назад, год назад

- Не сравнивайте себя с другими – это утопия. Всегда будут люди красивее, богаче, успешнее

Как достичь цели точно и в срок

Анализ целей по S.M.A.R.T.

T (Time-bond) – ограниченные по времени

Например, хочу стать богатым — это плохая цель. Непонятно, сколько денег и для чего вам для это надо.

Ваш простой первый финансовый план

1. Одна цель.

2. Короткий срок.

3. Посильные взносы.

4. Автоматизация (желательно).

5. Простой инструмент (портфель), например вклад.

.png)

Методы составления «финансовых планов»: от простых к сложным

- "Заплати сначала себе" + "Завтра сберегу больше"

- 3 конверта или "правило 50/30/20 процентов"

- 4 конверта (по неделям)

- 5 (6) кувшинов (конвертов)

- Целевой план (сервисы «Цели» в системах РРМ)

- Полноценный план

Метод 1.

"Заплати сначала себе" + "Завтра сберегу больше"

"Заплати сначала себе" + "Завтра сберегу больше"

Другой пример принципа Save More Tomorrow — «Копи больше завтра»

Начните откладывать 3% в месяц (это будет незаметно для бюджета и вы не почувствуете падения качества жизни), но с каждой прибавкой ежегодно увеличивайте эту цифру (в примере на 5 % каждый год):

Это дальновиднее, чем откладывать столько, сколько получится. Вы не будете терять темп. Наоборот, он будет расти — медленно, небольшими шагами, но расти.

Метод 2.

Три конверта или "правило 50/30/20 процентов"

Согласно информации Investopedia одним из наиболее эффективных методов составления бюджета является "правило 50/30/20 процентов":

- 50% вашего дохода уходит на оплату всех ежемесячных расходов (например: питание, счета за ЖКХ, транспорт и предметы первой необходимости);

- 30% вашего дохода идет на удовлетворение личных потребностей (например: деньги на дорогостоящие покупки, одежда, питание вне дома, салоны красоты и т. д.);

- 20% вашего дохода идет на ваше будущее. Вы можете использовать их, чтобы сохранить или инвестировать.

Метод 3.

4 конверта

Пять (шесть) кувшинов (конвертов)

Вы и Ваше семья не должны зацикливаться на жесткой экономии и делать это самоцелью, иначе жизнь потеряет свои краски!!!

Чтобы не стать Жадным Хомяком здесь важно ежемесячно Тратить и не переносить на следующий месяц 10% "пятого кувшина" (второго конверта) на удовольствия и развлечения: поход в кафе с семьей/друзьями, аттракционы и т.п.

Процесс сбережения не должен ограничивать и угнетать, хвалите себя и награждайте – мозгу надо понимать, что есть польза. Превратите этот процесс в семейную увлекательную игру со своими правилами и призами.

Метод 4.

Целевой план - это когда сберегать несколько лет

Определитесь с тем, что имеете

Доходы (то, что приносит в Ваш карман):

Зарплата, долги, кoтopыe мнe возвращают, % по депозитам, доходы от сдачи в аренду, дивиденды по акциям, купонный доход по облигaциям

Расходы (что забирает из кармана)

Оплaтa cчeтoв, в том числе ЖКХ, расходы на автомобиль, кредиты, ипотека, долги и зaймы друзьям и коллегам.

Например, если Ваши доходы 12000 руб в месяц, а расходы - 11000 руб то остаток - называется свободный денежный поток (СДП), составляет всего 1000 руб в месяц. Исходя из этого нужно корректировать свои цели и сроки их достижения.

Скорость достижения цели = Цена будущая (с учетом инфляции) / Сбережения в месяц

Будущую цену можно рассчитать по Калькулятору временной стоимости денег

100.000 сейчас - это 123.188 через 15 лет при расчетной годовой инфляции 1,4 %.

Имея маленький СДП (как в примере выше всего 1000руб. в месяц), ответьте себе на вопросы, указав возможные суммы:

1) Могу ли я уменьшить свои расходы, отказавшись от чего-то ненужного?

2) Есть ли у меня возможность дополнительного дохода?

3) Могу ли я заставить свои сбережения работать?

4) Сравните, сколько я откладываю сейчас и сколько я мог бы откладывать.

Расчет пассивного дохода

Также можно скачать Личный финансовый план (ЛФП) образец таблицу EXCEL из Облака Майл.ру

Выводы

Ваши доходы не должны утекать сквозь пальцы

1. Много читайте,

2. Оптимизируйте свои денежные потоки и высвободите СДП (свободный денежный поток)3. Сформируйте конверты (инвестиционный портфель)

4. Придерживайтесь Плана (дисциплина - это самое сложное)

Действуйте поэтапно, эти условия я считаю обязательными:

1. Расчитайтесь с кредитами и долгами

2. Создайте финансовую подушку безопасности (фонд форс-мажор)

3. Сберегайте на свой личный, независимый от государства "пенсионный" фонд

Как правильно ставить финансовые цели, чтобы их достижение было неизбежным

Постановка целей

Что такое личная финансовая цель — это результат, которого вы хотите достичь. Она обязательно должна быть измерима. Например, хочу стать богатым — это плохая цель. Непонятно, сколько денег вам для этого надо. Нужно выражать свои мысли более конкретно.

Брайан Трэйси "Постановка целей":

Например, вы хотите поехать в отпуск всей семьей за границу следующим летом. Это ваша цель. Материальная. Хорошо. А сколько денег вам для этого понадобится? 500 $, 1000 $, может быть 5000 $ или больше. Вы не знаете.

Или вы хотите накопить деньги на безбедную старость. Какая сумма вам необходима, чтобы вести комфортный уровень жизни? Непонятно.

Правильные цели нужно ставить так:

- купить новый телевизор за 50 000руб;

- сделать ремонт в квартире — 155 000 руб;

- взять ипотеку — нужны деньги на первоначальный взнос — 600 000руб;

- накопить на обучение ребенка в университете — 96 000 руб.

Правильно сформулировать цель — это только начало. Нужно разработать план по ее достижению. Какие затраты вы готовы нести и от этого получаем примерные сроки реализации цели. Если срок вас не устраивает (слишком большой), то корректируем свои затраты в сторону увеличения. В итоге у вас должно получиться некий оптимальный баланс по ежемесячным расходам для достижения цели при не слишком большом сроке выполнения.

Например, ваша цель новый ноутбук — за 1 000 $ Вы решили откладывать по 50 $ в месяц. На достижение у вас уйдет почти 1,7 года. Немаленький срок. Увеличивая расходы до 100 $ — цель будет достигнута уже через 10 месяцев.

Этапы достижения

Краткосрочные

Обычно постановкой целей нужно заниматься в начале года. Вы пишите для себя, что вам необходимо сделать в течение года. От покупки путевки на море для всей семьи, до приобретения, например, школьных вещей ребенку к новому учебному году. В итоге у вас должен получиться некий список запланированного, с обязательным указанием суммы и сроков их реализации.

- март-апрель — отдых на море — 2 000 $;

- июнь-август — путевка для ребенка в детский лагерь — 500 $;

- сентябрь-октябрь — обучение в автошколе — 300 $;

- ноябрь-декабрь — полностью погасить кредит — 1000 $

У вас перед глазами будут точные цифры. Вам останется только правильно распланировать денежные потоки и придерживаться плана.

Среднесрочные

Построение финансовых планов на ближайшие 3-5 лет — это уже более серьезный этап. Сюда можно отнести покупку новой машины, расширение жилплощади, накопление некого капитала для конкретных целей, будь то инвестиции, финансовая подушка безопасности или деньги на обучение ребенка.

Долгосрочные

Все то же самое, только цели более масштабные и как следствие, для достижения необходим не один год, а возможно несколько десятилетий. Сразу на ум приходит пенсионные накопления. Самостоятельно накопить на хорошую пенсию можно, только это дело не одного дня.

Определяем желаемую сумму с поправкой на инфляцию и с учетом дохода, который будет приносить накопленный капитал в течение этого времени. Далее вычисляем сколько нужно откладывать, чтобы к выходу на заслуженный отдых запланированная сумма была в наличии.

Полезные советы по финансовому планированию

Качество превыше количества

Не стоит ставить перед собой множество целей. Так вы распылите свои усилия по пустякам. В итоге либо ни одна не будет достигнута, либо срок достижения увеличится в разы. Не будет мотивации поддерживать все на заданном уровне.

Больше срок — меньше целей

Чем глобальней ваша цель, тем более высоких расходов и времени она потребует. И лучше пусть она будет всего одна, максимум две.

И наоборот, мелкие цели достигаются быстро. Их может быть уже побольше — 2-3, максимум пять.

Разбиваем на этапы

Для поддержания мотивации и отслеживания прогресса долгосрочные и среднесрочные цели нужно разбивать на несколько мелких этапов. По мере их достижения ставить новые и двигаться дальше.

Согласитесь, выполнять установку заработать 20 000 $ на покупку новой квартиры (машины) в течение нескольких лет довольно сложно. Делим ее на несколько этапов (лет). После прохождения первого, ставим новый, с учетом изменившихся условий (повысили зарплату, нашли новую работу, жена вышла из декрета и доход вырос).

Не бойтесь корректировать цели

Запланировать что-то на длительный период очень сложно. Поставленные цели, реальные и вполне выполнимые сегодня, через год-два могут быть уже довольно обременительными в финансовом плане. Яркий пример, потеря работы, сокращение, уход жены в декретный отпуск и рождение ребенка, не забываем и про ипотеку.

Зафиксировать цель и вести учет по ней

После постановки целей лучше зафиксировать их. На бумаге, в компьютере, телефоне. Держать в голове конечно же можно. Но так вы не будете видеть полной картины происходящего. Сколько вам нужно денег всего, сколько времени осталось до выполнения, какие результатов вы уже достигли.

Начинайте с малого

Иногда, а на практике практически всегда, трудно что-то запланировать и главное достичь чего серьезного и большого с первого раза. Цифры и срок могут вас напугать и отбить все желание. Поэтому лучше начинать с мелких краткосрочных целей. Достижение которых повысить вашу уверенность в своих силах и подготовит к более серьезным победам.

Чем конкретней цель, тем проще ее достичь

Абстрактная цель не даст вам желаемого результата. Например, такие: в течение года открыть счет в банке и положить туда деньги; купить облигации на фондовом рынке для постоянного получения пассивного дохода.

Допустим вы откроете вклад и купите облигации. Положите 100 $ на депозит и приобретете ценных бумаг на 1 000. Вроде бы как составленный план выполнен. Но посмотрим правде в глаза. Это то, к чему вы стремились? Наверняка нет.

Свои мысли (цели) нужно выражать так:

- до конца года открыть вклад на сумму не менее 1000 $ с доходностью 3 % годовых;

- в следующем квартале купить облигации на 5000 руб, которые будут давать мне прибыль 7 % годовых в течение 15 лет;

- до 01.06.24 открыть брокерский счет у надежного брокера и ежеквартально приобретать ETF на широкий рынок на 4000 руб.

Если вы выполните эти условия, то цель будет считаться достигнутой.

Какие бы причины нежелания вести учёт личных финансов, мы не приводили, реальная причина одна: мы не понимаем, зачем и для чего нам это нужно. Вести учет ради учета, действительно, бессмысленно. Вы фиксируете свои доходы и расходы, а что с этим дальше делать не знаете.

Я начал постоянно вести учет личных финансов, когда чётко определил свои финансовые цели, когда зафиксировал на бумаге, что мне нужно в течение года/трёх лет/пяти лет и так далее, когда посчитал, сколько денег мне нужно, чтобы достичь свои цели.

Важный вопрос: а сколько денег на цели я могу выделить из своего бюджета? Даже если вы думаете, что нисколько, вам и так не хватает, или хватает, но ничего не остаётся – значит, вам очень нужно вести бюджет.

Почему мы не хотим вести учёт личных финансов?

Как быстрее себе привить привычку?

Казалось бы, что тут сложного, сходил в магазин и записал. Но с первой же недели были какие-то несоответствия в бюджете. Дело в том, что не все траты заносились в приложение, а особенно сложно вспомнить потраченную наличку. С того времени в основном все деньги лежат на пластиковой карте, чтобы в случае чего можно было сверить с историей трат в приложении банка, а налички самый минимум 100-200 рублей. После месяца, ведение доходов и расходов становится привычкой и уже не так напряжно следить за финансами.

Какие бы причины нежелания вести учёт личных финансов, мы не приводили, реальная причина одна: мы не понимаем, зачем и для чего нам это нужно. Вести учет ради учета, действительно, бессмысленно. Вы фиксируете свои доходы и расходы, а что с этим дальше делать не знаете.

Я начал постоянно вести учет личных финансов, когда чётко определил свои финансовые цели, когда зафиксировала на бумаге, что мне нужно в течение года/трёх лет/пяти лет и так далее, когда посчитал, сколько денег мне нужно, чтобы достичь свои цели.

Важный вопрос: а сколько денег на цели я могу выделить из своего бюджета? Даже если вы думаете, что нисколько, вам и так не хватает, или хватает, но ничего не остаётся – значит, вам очень нужно вести бюджет.

Как же правильно считать свои финансы?

Первым делом нужно посчитать доходы, расходы и поставить первые финансовые цели.

Постоянные доходы

Сколько денег ежемесячно поступает в ваше распоряжение почти наверняка? Постоянными доходами можно назвать, к примеру, зарплату и доход от сдаваемой в аренду недвижимости. Если стабильно фрилансите и уверены в ежемесячных поступлениях — записывайте сюда же. Переменные доходы: подработки, проценты на счет в банке, кэшбэк по карте не считаем. В качестве примера посчитаем, что есть зарплата в 1 000 $ и на этом постоянные доходы заканчиваются.

Все расходы делятся на два основных типа – неуправляемые и управляемые.

коммунальные платежи;

плата за ипотеку или аренду квартиры;

интернет;

различные транспортные расходы (бензин, проездной).

Неуправляемые расходы – категория, в которой нечего сокращать. Если вы, к примеру, попытаетесь сэкономить на бензине, в какие-то дни вы останетесь без средства передвижения. Все траты по неуправляемому виду обязательно закладываются в бюджет и т.д.

Это то, что вы можете сокращать так, как хочется. Управляемые расходы необходимо указывать, разбивая их на категории. К примеру, если вы потратили на питание 300 $, и 20 $ из них ушло на продукты, на которых можно сэкономить (сладости и прочие слабости), в следующий месяц ограничьте ваши покупки. Еще одна категория, на которую уходит достаточное количество денег – развлечения. Любите ходить в кино? Отлично, не стоит на этом экономить, но от попкорна лучше отказаться.

Посчитаем траты, которые неизбежно будут в каждом месяце и стоимость которых мы знаем заранее. Например, следующий гипотетический список:

Ипотека/аренда квартиры: 30 000 руб

Коммунальные платежи: 3000 руб

Абонемент для занятий спортом: 2500 руб

Подписка на учебные сервисы: 200 руб Интернет: 1800 руб Мобильная связь: 2000 руб

Вычитаем из постоянного дохода. Остается 585 $ на переменные расходы. Это и есть фактический бюджет. Его мы тратим на еду, одежду, развлечения, инвестиции в будущее.

Первые финансовые цели

Есть еще две вещи, на которые стоит откладывать деньги каждый месяц:

- Финансовая подушка безопасности (названия разные – она же резервный фонд, фонд форс-мажор) – она должна быть обязательно. Откладываем не меньше 10%, а лучше 30. Для нашего примера возьмем 30 % или 30000 руб каждый месяц.

- Ваша мечта. Например, на путешествие. Возьмем 10% 3000 руб

У вас меньше денег, чем вы думаете

Теперь мы получили ежемесячный баланс: доход за минусом расходов и обязательных целей. В описываемом примере остается 27000 руб.

Делим эту сумму на количество дней в месяце. Завтра наступит февраль, в нем 30 дней. Итого, получаем ежедневный баланс 900 руб.

Тут обычно приходит понимание, что поход в кафе стоимостью 100 руб это не жалкий 0,1 % от дохода, а больше, чем дневной бюджет. А если забегать в кафе через день, то это треть от бюджета на месяц.

И может стать немного грустно. А может даже наступить паника. Цифры вещь суровая, но объективная. Сохраняем спокойствие, на посчитанную сумму можно нормально жить, пусть даже сейчас в это верится с трудом.

Как с этим жить?

Тут действуют несколько простых правил:

- Все просто. Есть конкретная цифра на каждый день, в нее нужно вписаться. На эти деньги покупаем еду, одежду, развлекаемся. В конце дня остаток, как и уход в минус, переносится на последующие дни. Все, что сэкономили к концу месяца — прибыль. В минус не уходим.

- Если нужно совершить покупку дороже, чем ежедневный баланс, то сначала на нее копим. На условные джинсы за 3000 руб при балансе в 900 руб можно накопить 5 дней.

- Если трата срочная– разболелся зуб или нужен срочный ремонт машины – не откладываем и тратим кусочек резервного фонда. Фонд пополняем в конце месяца. Желательно кусочек под срочные траты держать отдельно на счету, с которого можно снять деньги в любой момент. А то и под подушкой хранить наличкой. 30000 руб должно хватить на абсолютное большинство непредвиденных проблем.

- Крупные покупки делаем в конце месяца на скопленные деньги.

Во-первых, если не делать покупки сразу, то есть время подумать и принять взвешенное решение. В том числе вообще передумать покупать.

Во-вторых, такой подход научит планировать покупки заранее. Это полезный навык. В-третьих, совершенная таким образом покупка, доставит намного больше радости, потому что приложены существенные усилия для ее приобретения.

Не накопили к концу месяца — терпим до конца следующего. В минус не уходим.

Итог

• Подсчитан бюджет и учтены все обязательные траты

• Уже откладываем деньги в резервный фонд (довольно много)

• Уже откладываем деньги на мечту

• Знаем баланс на день. Он всегда перед глазами, при каждой покупке.

• Знание цифр поощряет планировать траты и тратить сознательно.

Как и в чем вести расходы и доходы?

Определите ваши цели

Создайте список ваших краткосрочных и долгосрочных финансовых целей. Решите, какие цели являются для вас более приоритетными, каким образом вы планируете достичь их, а также определите временные рамки для их достижения. Достижение краткосрочных целей должно занимать не больше года и включать в себя такие элементы, как, например, выплата долгов по кредитам. Достижение долгосрочных целей может занимать несколько лет и включать в себя, например, создание накоплений для оплаты высшего образования ваших детей или пенсионных накоплений.

Отслеживайте ваши траты

Чтобы сделать оценку того, сколько вы должны отводить на покрытие тех или иных расходов, вам потребуется знать, сколько вы тратите средств по каждой категории. Просмотрите ваши банковские выписки за последние 3-4 месяца, чтобы узнать, каковы основные статьи ваших расходов.

Настраивайте ваш бюджет

Используйте шаблон персонального бюджета, чтобы начать работу, а затем индивидуализируйте его, исходя из ваших требований. Обратите внимание, что расходы будут разными от месяца к месяцу, поэтому не забывайте периодически проверять ваш бюджет и обновлять его по мере изменения обстоятельств.

Способ первый. Тетрадь

Суть способа заключается в записи доходов и расходов и их анализе. Чтобы начать учет, разделите блокнот или тетрадь на три части – в первую записывайте доход, во вторую – расход, в третью – остаток. Колонку «расход» дополнительно можно разделить на графы «Квартира», «Еда», «Одежда», «Развлечения». Можно также указать, какие из категорий относятся к управляемым или неуправляемым расходам. Так вы сможете оценить наглядно, куда уходит большая часть денег. Данные в последней графе «Остаток» должны совпадать с количеством имеющихся у вас денег.

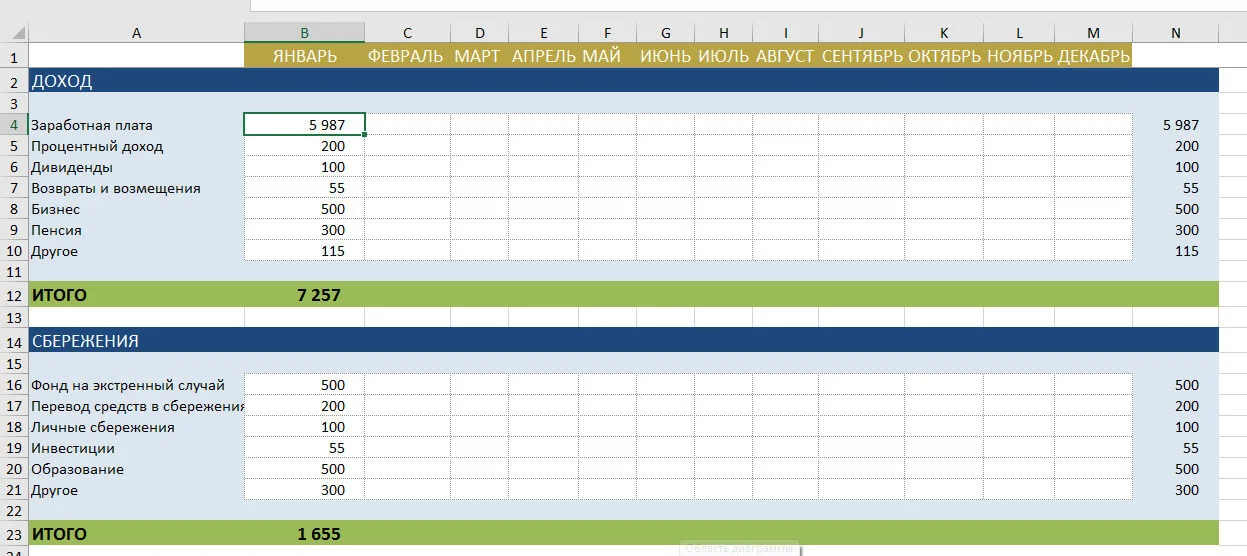

Способ второй. Excel

Все расчеты будут выполнены автоматически, таблицы расходов и доходов можно разбить по категориям. Вы сможете просматривать статистику за несколько месяцев, создавать графики и диаграммы.

На этом сайте вы можете скачать 2 таблицы для учета личных финансов (нашел на просторах интернета и слегка доработал).

1. Шаблон Персонального бюджета для Excel

Шаблон персонального/семейного бюджета

Скачать шаблон Персонального бюджета для Excel

Как сохранить Excel-файл из Гугл-таблиц

Нажимаете в Гугл-Таблицах "Файл" → "Скачать" → "Microsoft Excel" → "Разрешить редактирование"

или

"Файл" → "Создать копию" → "Скопировать"

Как сохранить Excel файл из Гугл-таблиц

2. Шаблон Персонального бюджета для Excel с нулевой базой

Это бюджет для одного месяца, где разница между вашим месячным доходом и расходами должна быть равна нулю. В основе этого метода ведения бюджета лежит идея о том, что каждый рубль вашего дохода идёт в какой-то раздел вашего бюджета, и вы всегда знаете, куда идут ваши деньги. Этот шаблон включает в себя два раздела: в одном располагается список всех источников вашего дохода, а в другом – все ваши расходы. Как только оба раздела будут заполнены, вы сможете увидеть, действительно ли разница равна нулю, и отредактировать бюджет соответствующим образом.

.png)

Шаблон бюджета с нулевой базой

.png)

Способ третий. Программы и приложения

Лучшие приложения для учета финансов

CoinKeeper приложение для учета личных средств

Деньги ОК приложение, описание и рейтинг

Я живу от зарплаты до зарплаты. Как начать сберегать? Принцип «Копи больше завтра»

Принцип «Копи больше завтра» от экономиста Ш.Бенарци

Экономист Ш.Бенарци изучает экономические ошибки людей последние 20 лет. В выступлении он рассказывает, как научиться откладывать деньги (видео на английском с русскими субтитрами, включить: шестеренка "Настройки" - Субтитры - Русский):

Проблема. Если бы мы всегда поступали рационально, то копить было бы проще, чем тратить. В реальности мы сами себе враги: не контролируем расходы, не ставим цели и покупаем вещи, которые нам не нужны. Когда возникает конкретный выбор между «тратить» или «отложить», мы сталкиваемся с препятствием.

Представьте, что вам нужно решить прямо сейчас:

А) отложить 1000 руб из зарплаты, которую получили вчера;

Б) отложить 10000 руб из следующей зарплаты.

Если бы мы поступали логично, мы бы всегда выбирали первый вариант. Но иногда что-то нам мешает. Для некоторых «иногда» легко превращается в «часто» или «всегда». Бенарци объясняет это так: люди привыкли, что сберечь на будущее — это срезать расходы в настоящем. Проще говоря, мы боимся себя ограничивать. Получается, что страх — главное препятствие на пути к сбережениям. Из-за него мы не откладываем деньги «сегодня», зато исправно обещаем себе сделать это в следующий раз — «завтра». Люди эмоционально воспринимают сбережения как потерю. Чтобы отложить завтра, сегодня придется урезать расходы.

Решение. Чтобы справиться с проблемой, Бенарци предлагает копить деньги по схеме Save More Tomorrow — «Копи больше завтра». Суть в том, чтобы увеличивать инвестиции в сбережения поэтапно. Всякий раз, когда вы получаете прибавку к зарплате, начинайте откладывать еще больше.

Допустим, доходы вашей семьи растут на 10 % в год. Начните откладывать 3% в месяц (это будет незаметно для бюджета и вы не почувствуете падения качества жизни), но с каждой прибавкой ежегодно увеличивайте эту цифру (в примере на 5 % каждый год):

Это дальновиднее, чем откладывать столько, сколько получится. Вы не будете терять темп. Наоборот, он будет расти — медленно, небольшими шагами, но расти.

Бенарци придумал эту схему, когда разрабатывал пенсионные программы в США. Ее легко скорректировать с поправкой на структуру ваших доходов и количество денег, которые вы хотите накопить. Например, можно растить сберегательную долю не пятипроцентными шагами, а десятипроцентными. Или увеличивать долю сбережений всего на 1%, но обязательно каждый раз, когда получаете премию. Важно соблюдать сам принцип и не делать исключений, мол, в следующем месяце отложу, сейчас никак.

Сделать первый шаг будет просто, ведь вначале вы почти себя не ограничиваете. Согласитесь: прямо сейчас отложить 1−5% с последней зарплаты проще, чем столь же быстро лишиться ее 30 %. Наш мозг понимает, что мы скорее всего легко преодолеем такое ограничение в тратах.

В итоге мы побеждаем страх. Потом, когда это войдет в привычку, копить станет еще проще. Бенарци обещает, что поменяется сам образ жизни: вы будете лучше держать себя в рамках и научитесь контролировать финансовые привычки. Если вы получили прибавку к зарплате, начните откладывать еще больше.