Детский мир

Всем привет! По итогам нашего голосования в сообществе Телеграм, вы выбрали для разбора компанию - Детский мир #DSKY. Сегодня о ней и поговорим.

По мультипликатору P/E компания оценивается рынком справедливо, значит соотношение цены к прибыли хорошее.

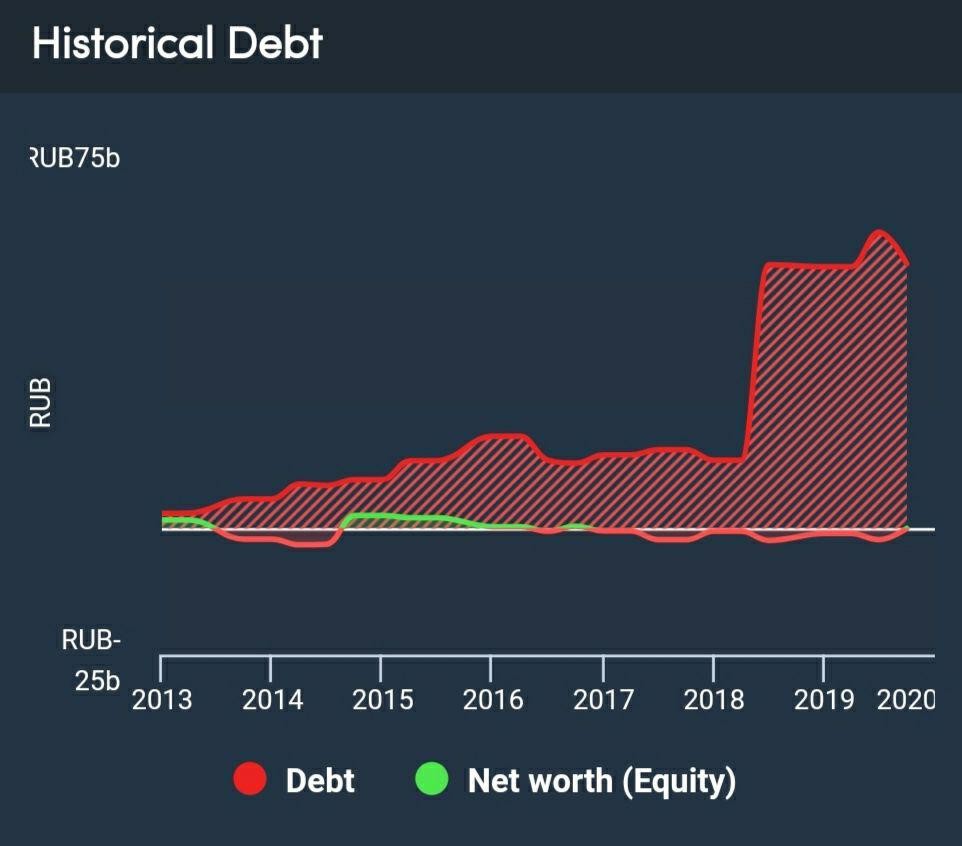

Баланс переоценен оооочень сильно, как мы видим. Первый тревожный звоночек для нас. Давайте посмотрим поближе, в чём же проблема?

Вот здесь мы видим, что проблема у Детского мира точно такая же, как у ранее рассмотренных - McDonald's и Coca-Cola. Наращиваемые огромными темпами долги, не позволяют акционерному капиталу выбраться из отрицательных значений. Это очень плохо. Повторюсь, это означает, что покупая акцию, вы покупаете ее обязательства, а не активы.

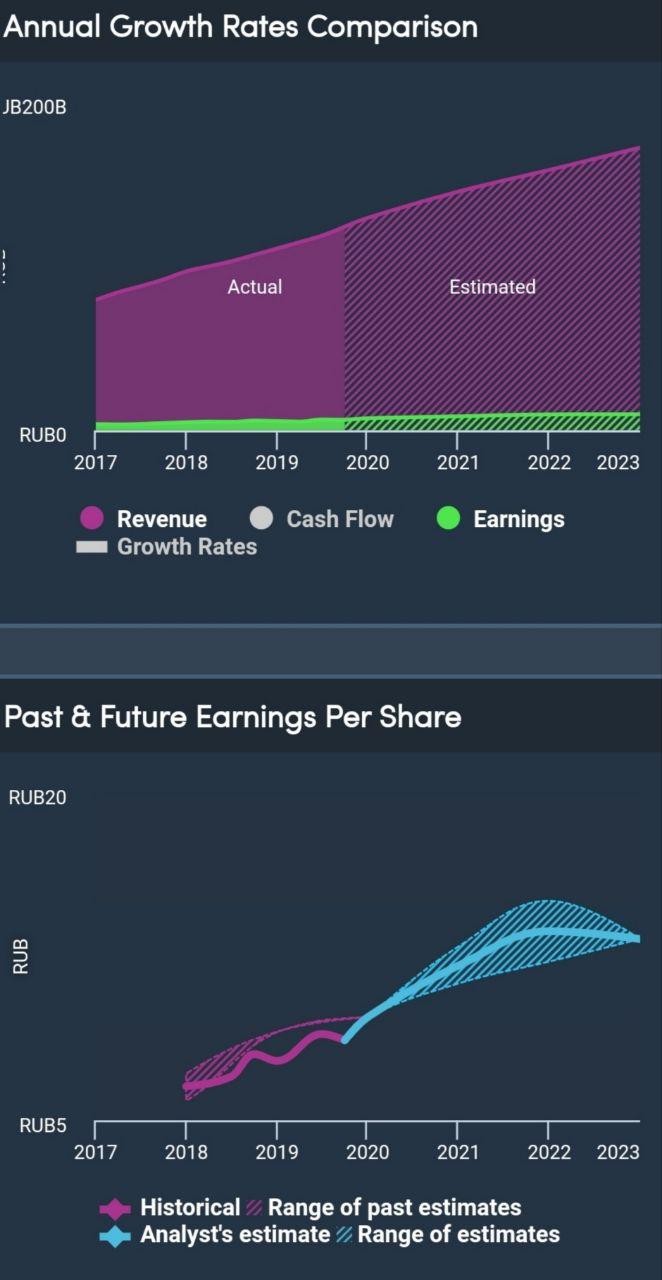

По операционным потокам, компания очень стабильная и тут особо не придерёшься. Выручка и прибыль активно растут и по прогнозам аналитиков, рост продолжится.

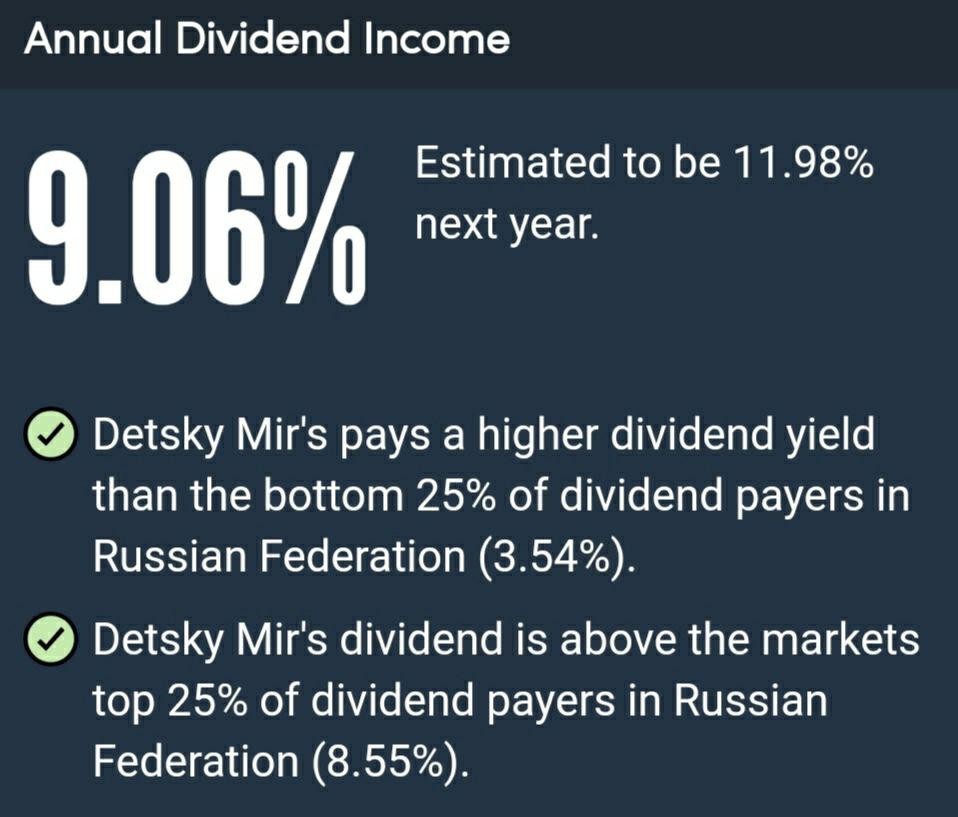

Дивиденды у Детского мира приличные, даже для рынка РФ - 9%, с прогнозируемым увеличением до почти 12%.

В техническом плане компания достаточно скучная, она ходит в диапазоне 85-100 уже на протяжении 3х лет, поэтому её можно рассматривать лишь как дивидендную акцию, но при отрицательном акционерном капитале, не факт, что дивиденды в скором времени не будут срезаны. Хотя накопление позиций в одном диапазоне, может привести и к резкому выстрелу цены акций в одну из сторон.

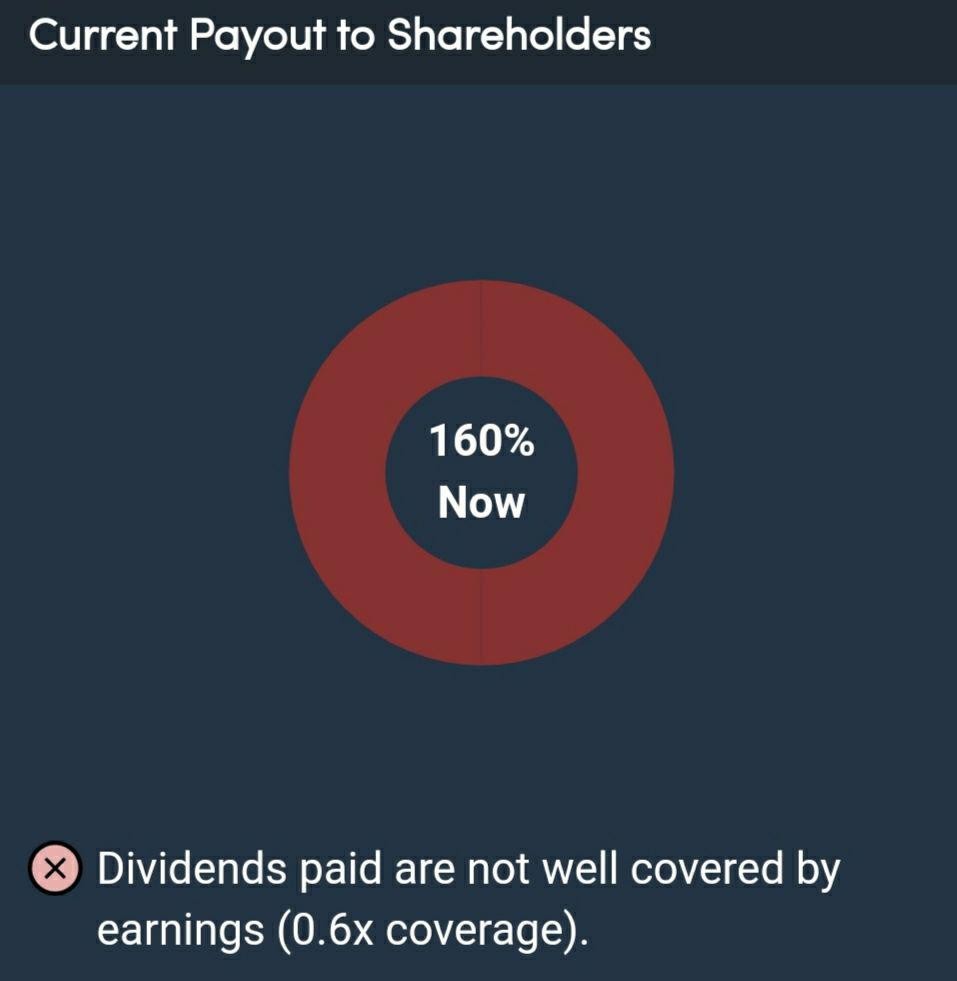

А учитывая, что Payout у них 160%, дивиденды будут срезаны точно, если ситуация с долгами не изменится. Может быть именно поэтому АФК Система столкнулась с отсутствием желающих купить этот актив, когда продавала свой крупный пакет? Поживём, увидим.

Всем спасибо и удачи!

Подписывайтесь на мои социальные сети: