Праздник к нам приходит?

Всем привет! Поговорим сегодня о самом дорогом бренде в мире в 2005-2015 годах - Coca-Cola.

Оценка по прибыли достаточно адекватная, но при этом мы видим, что она выше рынка. Это говорит нам о перегретости всего сектора, относительно американского рынка.

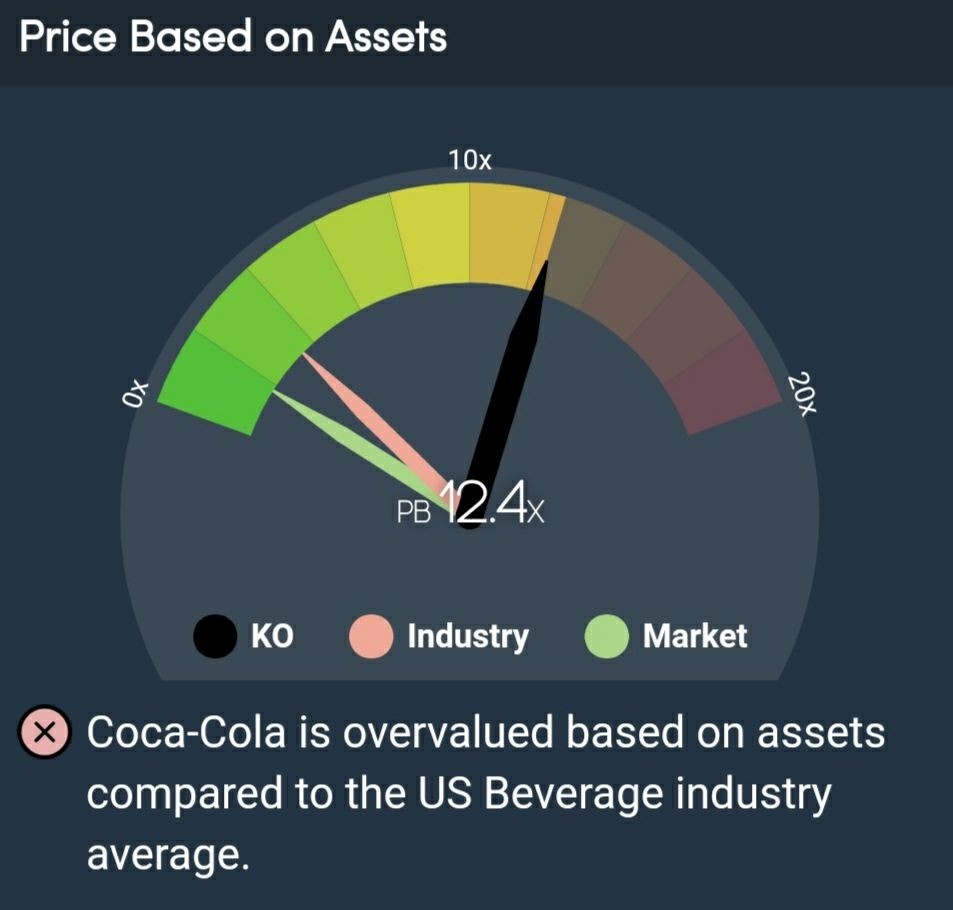

С балансом тут очевидные проблемы, будем дальше разбираться, почему коэффициент такой высокий.

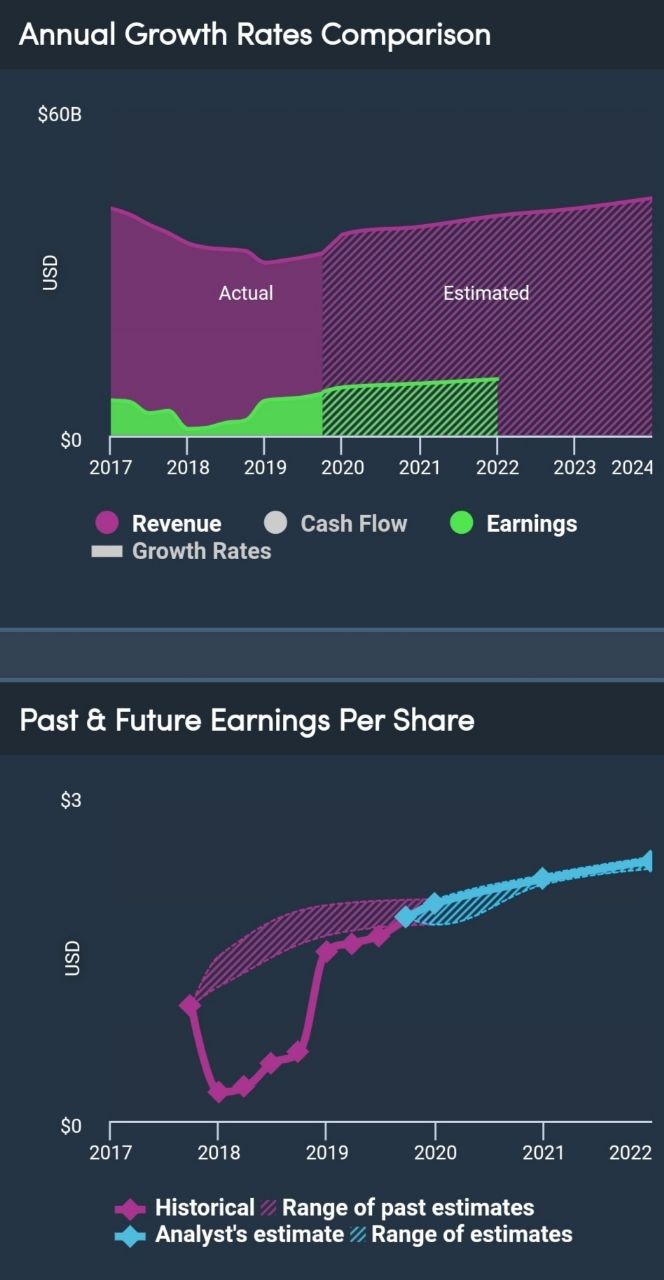

Ситуация практически идентичная с моим прошлым обзором McDonald's, выручка и прибыль постоянно падают, но по прогнозам аналитиков, нас ждёт стабильный рост.

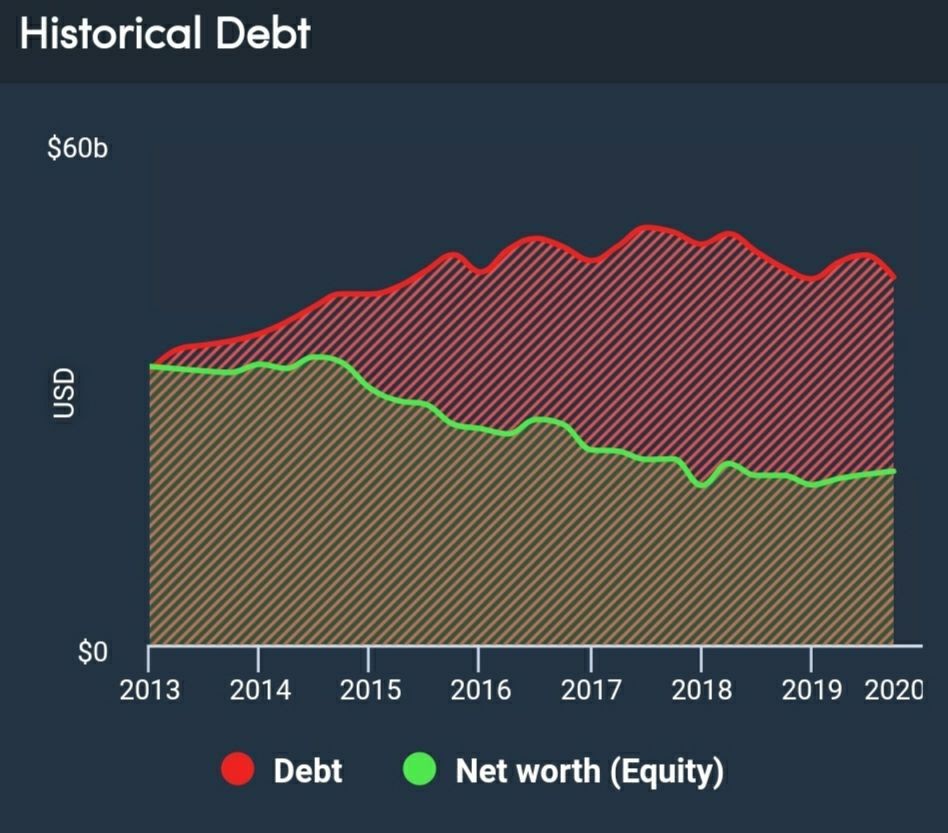

Тут мы видим, почему мультипликатор P/B настолько высокий. Компания активно наращивает долги и при этом акционерный капитал падает. Значит они не очень грамотно распоряжаются этими заимствованными средствами.

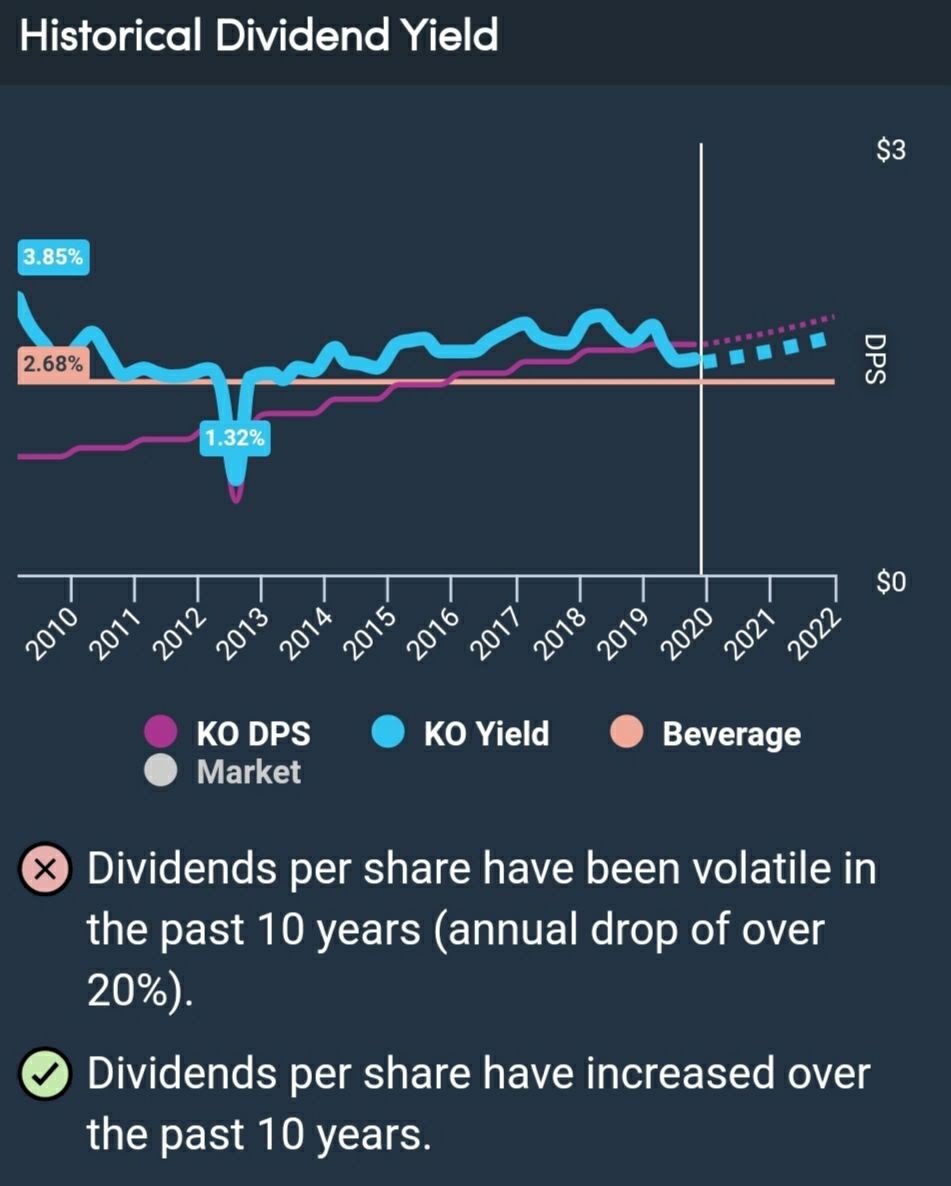

С дивидендами всё хорошо, стабильность и ежегодный рост.

НО payout выше 70%, а это достаточно высокий показатель, что говорит нам о возможном прекращении постоянного повышения дивов. Либо они начнут платить их из долгов, что рано или поздно приведёт к большим проблема.

Не кажется ли вам, что история как под копирку похожа на McDonald's?

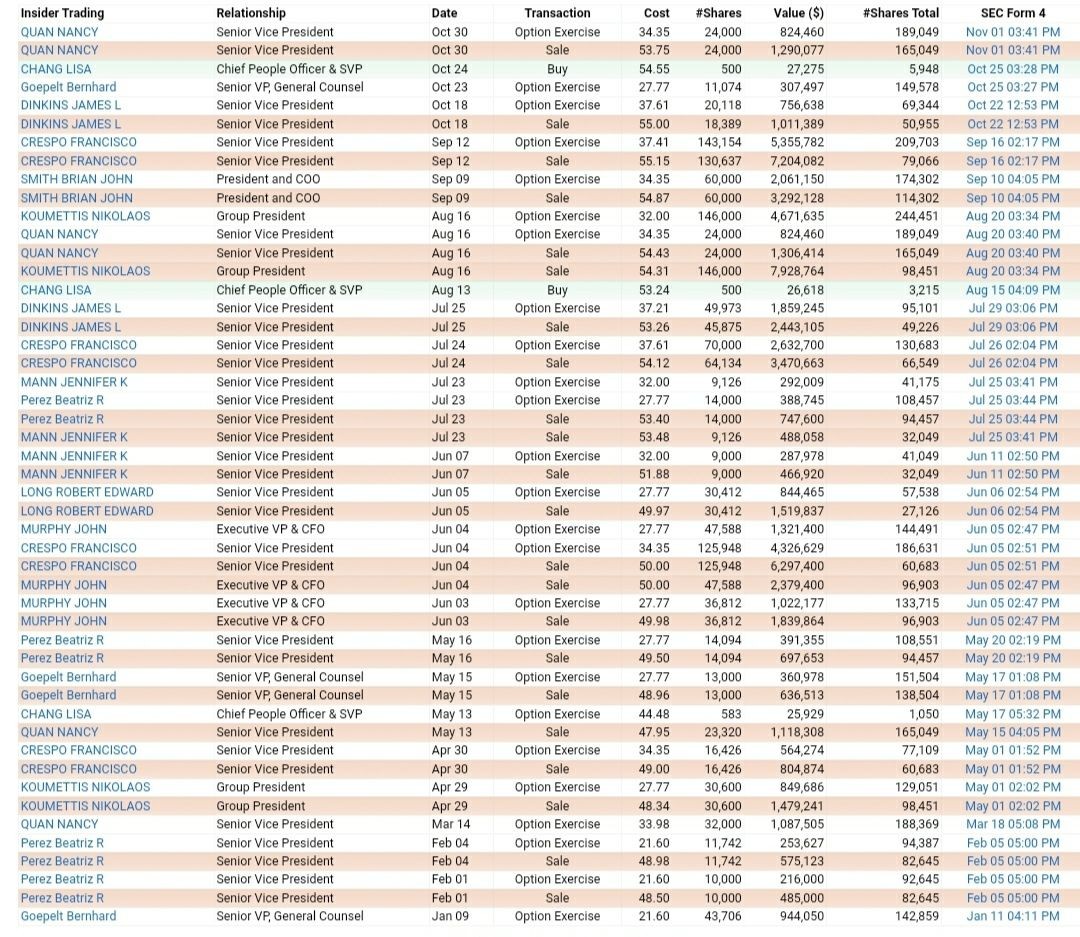

Ещё и инсайдеры постоянно продают свои бумаги. Тут есть конечно своя тонкость - в американских корпорациях, часто топ-менеджеры получают зарплату акциями компании. Но при этом, они почему то эти акции сразу обналичивают. Я делаю вывод, что в компанию они не особо верят.

По тех. анализу, я вижу понижательный тренд с сентября этого года и сейчас мы у верхней границы, что мне кажется приведёт к падению в краткосрочно-среднесрочной перспективе и вполне можем свалиться ниже 50$.

На этом всё, всем добра🥳

Подписывайтесь на мои социальные сети: