ГМК Норильский Никель. Чего ожидать?

Друзья, всем привет! Сегодня поговорим об одной из самых растущих компаний в 2019 году - ГМК Норникель.

По прибыли компания слегка переоценена рынком, относительно сектора.

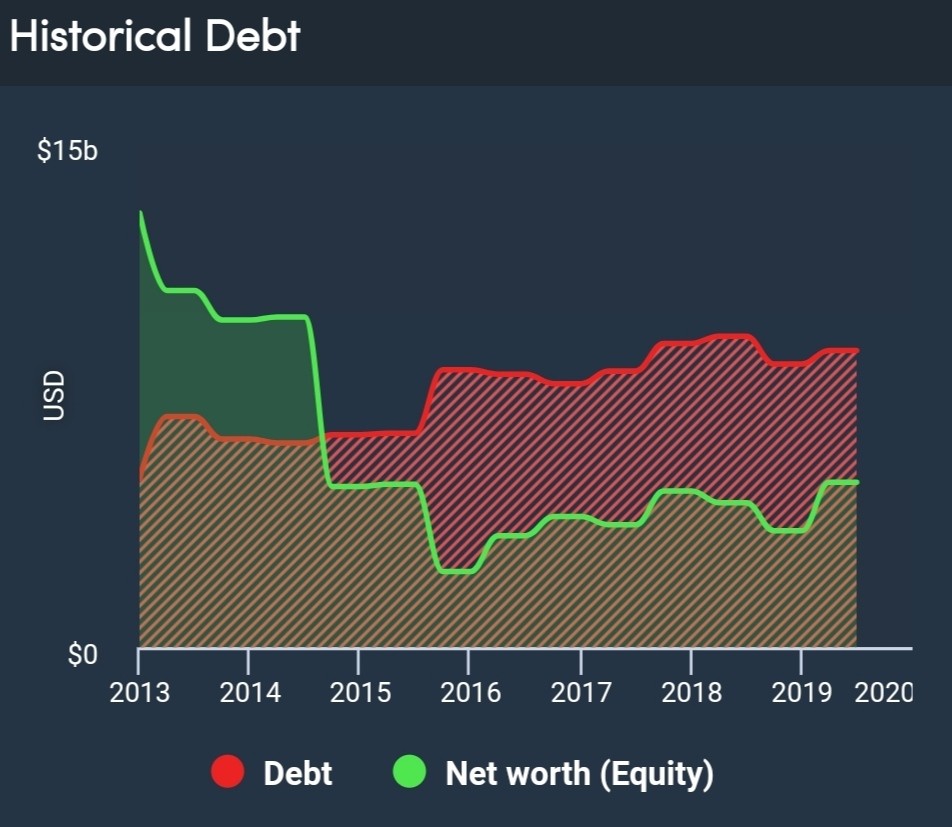

С балансом всё тоже не очень гладко, средняя по рынку явно ниже текущих значений Норникеля.

Долги наращиваются, а акционерный капитал падает, значит активы не приобретаются на эти заёмные средства.

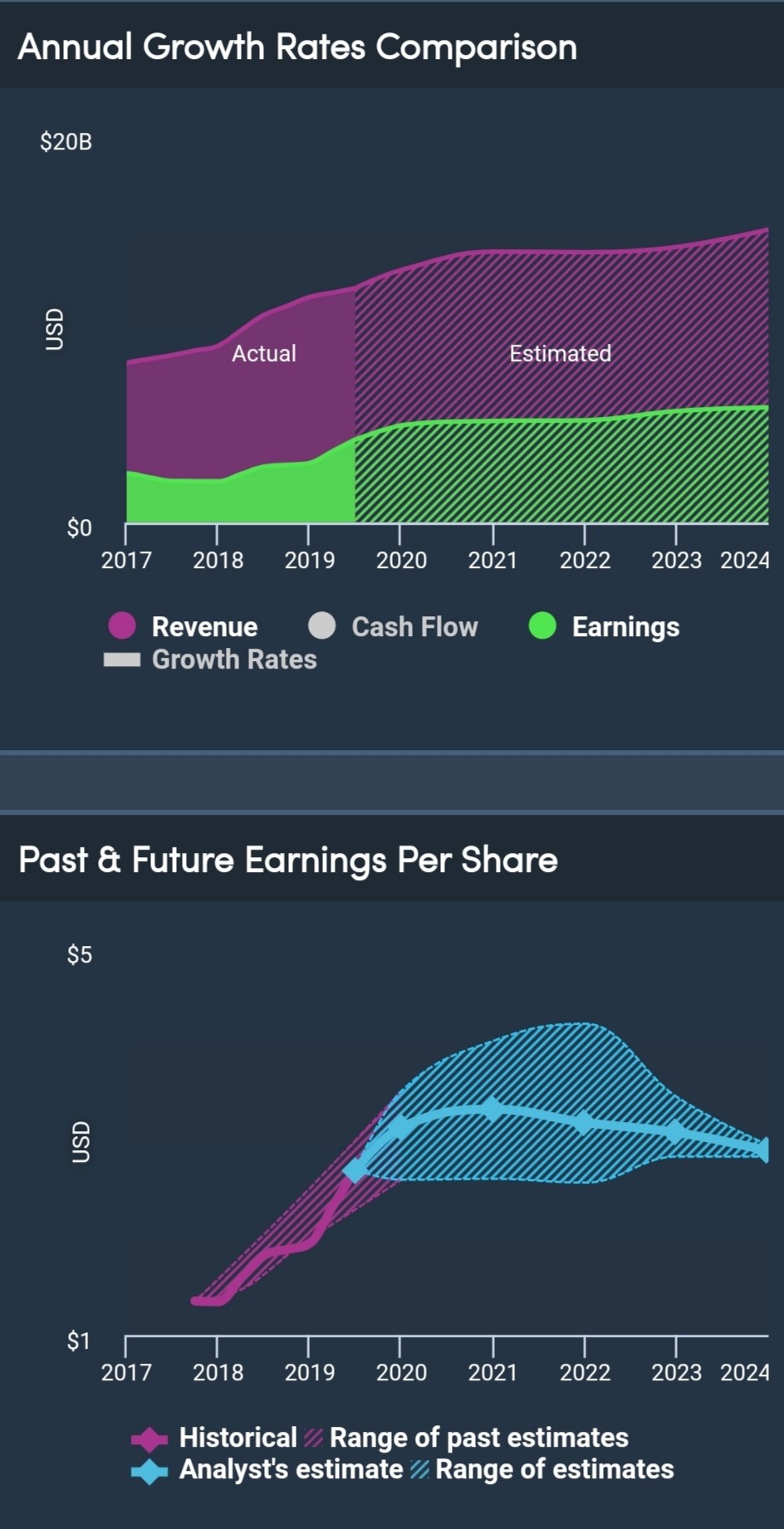

Операционные показатели - козырь ГМК. Выручка и прибыль активно наращиваются и по прогнозам этот рост не будет утихать. Спрос на никель и палладий не угасает, а цены на эти материалы по прогнозам должны рости. А как мы знаем, ГМК является практически монополистом на всём мировом рынке этих материалов.

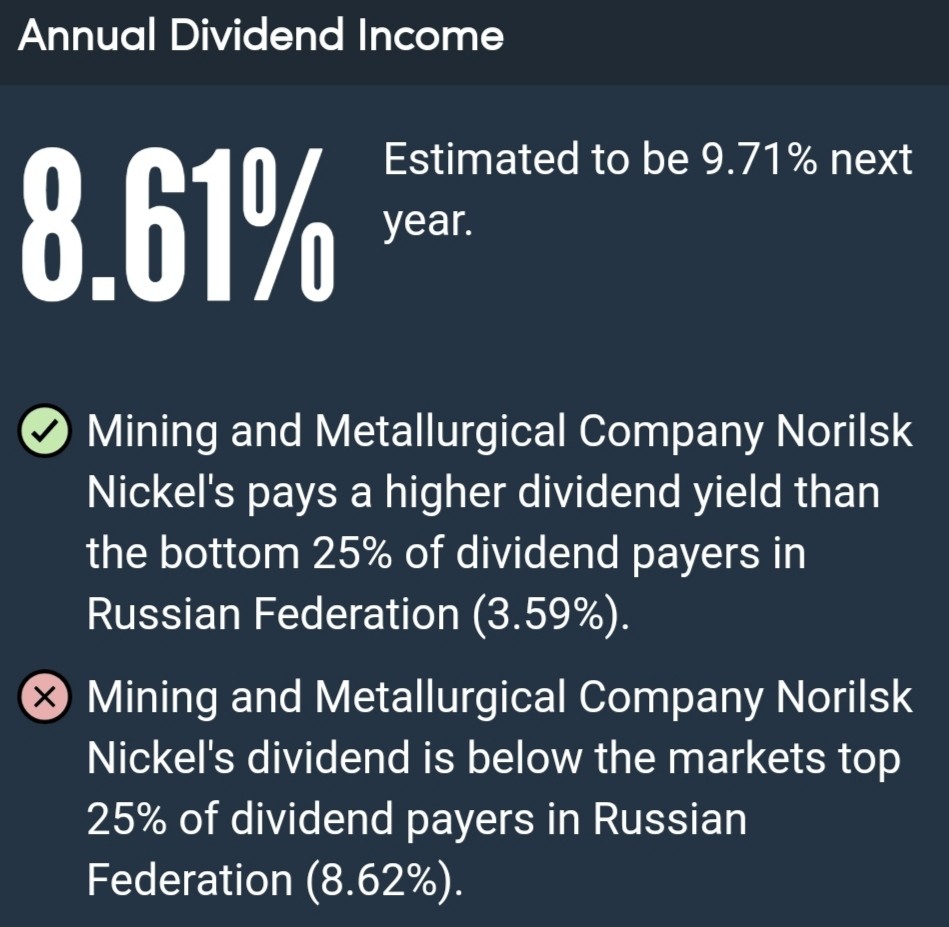

Дивиденды у компании очень хорошие и постоянно растущие.

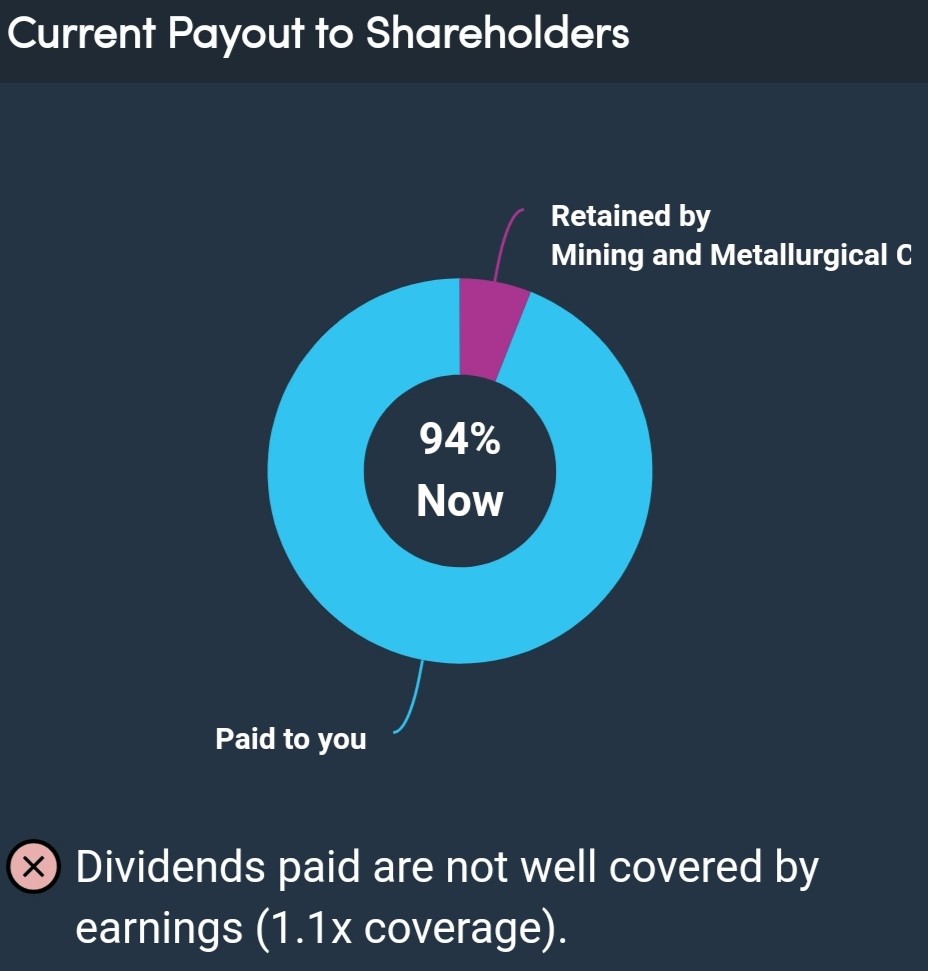

Но проблема с Payout, он на уровне 94х процентов, хотя безопасным показателем является 70%. Хотя для ГМК это не должно стать проблемой, т.к. операционная прибыль постоянно растёт.

Компания находится на исторических максимумах, поэтому для инвестиционного входа сейчас не лучшее время. Я буду добавлять их в свой портфель на уровне около 12 000 рублей за акцию.

Всем добра😉

Подписывайтесь на мои социальные сети: