Риск-менеджмент, плечи, r/r

На крипторынке есть два основных вида торговли - спотовая торговля и фьючерсная. На других рынках это разделение тоже присутствует, но там обычно используются только контракты (у вас вряд-ли получится вывести нефть себе на кошелек).

Фьючерсы на криптовалюту – это контракты, отражающие стоимость базовой криптовалюты. Покупая фьючерсный контракт, вы не покупаете сам базовый актив. Вы становитесь владельцем контракта, принимая на себя обязательство купить или продать базовый актив в будущем.

Спотовая торговля – это покупка или продажа криптовалюты, например, биткоина или эфира, на условиях немедленной поставки актива.

Спотовая торговля используется для набора среднесрочных/долгосрочных позиций, фьючерсы в большинстве своём используются для интрадей торговли.

Распространенной практикой является разделение депозита 60/40 в пользу спотового. Однако данное соотношение не является константой и индивидуально. Так же индивидуальным является определение риска на сделку.

Кто-то считает процент на сделку от всего депозита, кто-то только от депозита, рассчитанного на определенный вид торговли.

Risk/reward (риск/прибыль)

Должны ли заходить всё сделки, чтобы общая статистика была плюсовой? Нет, не должны. Достаточно просто иметь стабильное соотношение стоп/тейк выше чем 1/2.

Для новичков R/R для входа в сделку желателен минимум 1/2, чтобы не рисковать 1000$ ради 200$ прибыли.

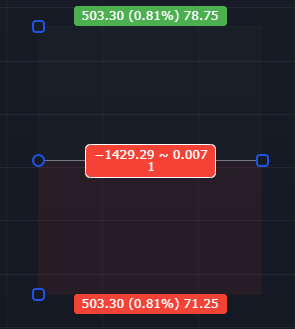

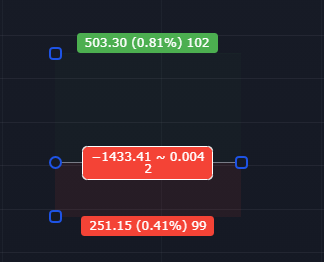

Плюсовая сделка с соотношением 1\2 окупает один стоп-лосса, а значит при постоянных 2 стопа - 1 тейк трейдер уходит в 0. Однако 1/2 это крайне слабый р\р, стоит стремиться к 1/3, а золотом считается 1/5. Высчитывать это нам поможет инструмент длинная/короткая позиция на трейдинг вью.

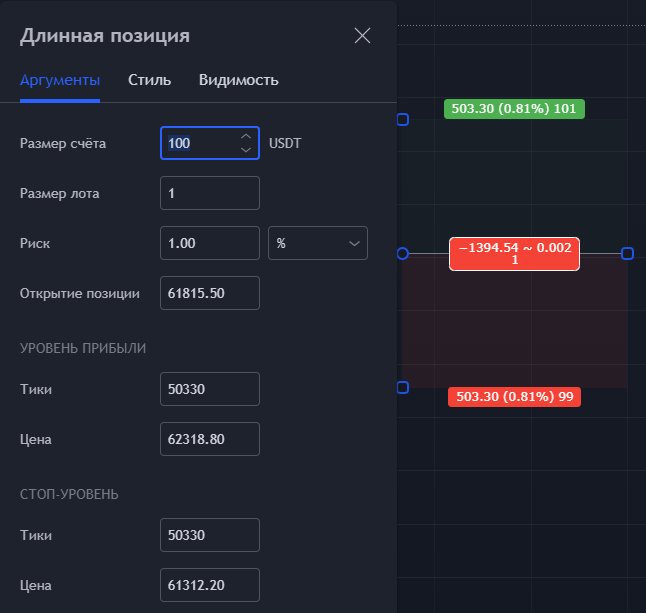

Выглядит оно вот так, заходим в настройки:

Можно пользоваться подсчётом риска в самом инструменте, некоторые делают это в самом бинансе, при выставлении тейков и стопов. Просто выставляя стоп на сумму, которая соответствует проценту риска.

Размер счёта - указываете всю сумму на фьючах.

Размер лота определяется отдельно на разных рынках для разных котировок.

Для крипты всегда 1.

С помощью терминала для старших рынков вот так

Индексы - 1

Золото - 100

Серебро - 5000

Валютные пары - 100000

Риск - скольким процентом готовы пожертвовать в случае стопа, не стоит в долгосрочной перспективе ставить больше 0.5/2%. Почему? Потому что при риске в 1% нам нужно словить 100 стоп-лоссов для полной ликвидации.

Цифра "2" показывает соотношение, это и есть наш риск\ревард.

Вот как пример сделка с соотношением 1\4.35

При стабильном р\р 1/3 для выхода в ноль нужно лишь 25% успешных сделок, т.е 26% пнл (profit and loss) это уже прибыль.

Плечи

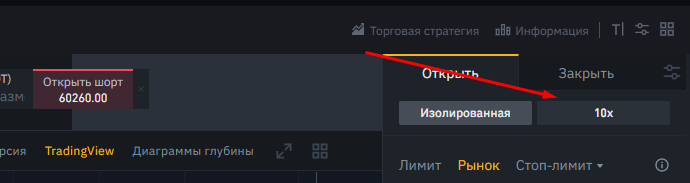

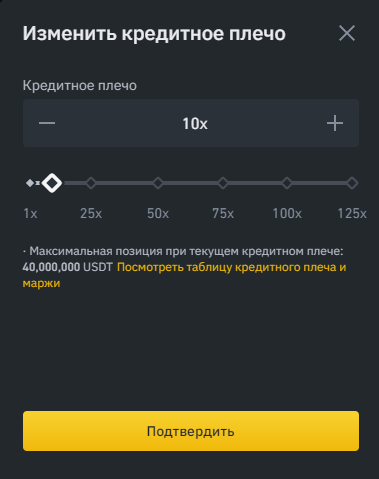

На фьючерсах есть такая особенность входа сделки как вход с использованием кредитного плеча.

На бинансе они находятся здесь

В чём же суть плеча? В увеличении суммы сделки. Именно суммы сделки, а не маржи в ней. Т.е

На примере, у меня открыта позиция по биткоину в лонг на 18$ с 10 плечом (10х) в размере 180$.

Размер = маржа * плечо. Профит (или потери) рассчитываются исходя из размера сделки. Это значит, что если цена пройдет 1% чистого движения в мою пользу, пнл будет из расчёта 1% от 180$, а не 18$. Т.е я получу в 10 раз больше, чем должен был. Если цена пройдет 1% против моей сделки, то и потеряю я 1% от 180$, т.е 10% от своей маржи.

Плечи нужны для того, чтобы разгружать депозит по сделкам, а не для увеличения профита. Как? Допустим у меня 100$, я могу открыть 2 сделки по 50$ или 20 сделок по 5$ с 10 плечом.

Спасибо за внимание.

FAQ - больше про блог, поддержка проекта

Must to know. Материалы - знания, чтобы не быть ликвидностью.

На канале ещё много полезного контента на темы:

Трейдинга, психологии, абузов и прочих интересностей.

Крипта, кстати = скам