Making banking joyful!

Сегодня вы узнаете про большой путь, который прошел азиатский банк DBS c 2009 года.

Итак, представьте, 2009 год - в продажу поступила Windows 7, Сапсан между Петербургом и Москвой только запустили, в США отгремел ипотечный кризис, проложив путь мировому экономическому кризису, который теперь принято называть “великой рецессией”.

DBS в 2009 году знали как Development Bank of Singapore (Банк развития Сингапура), бывший государственный банк, который сыграл значительную роль в росте экономики страны, но совершенно ужасный с точки зрения обслуживания физических лиц.

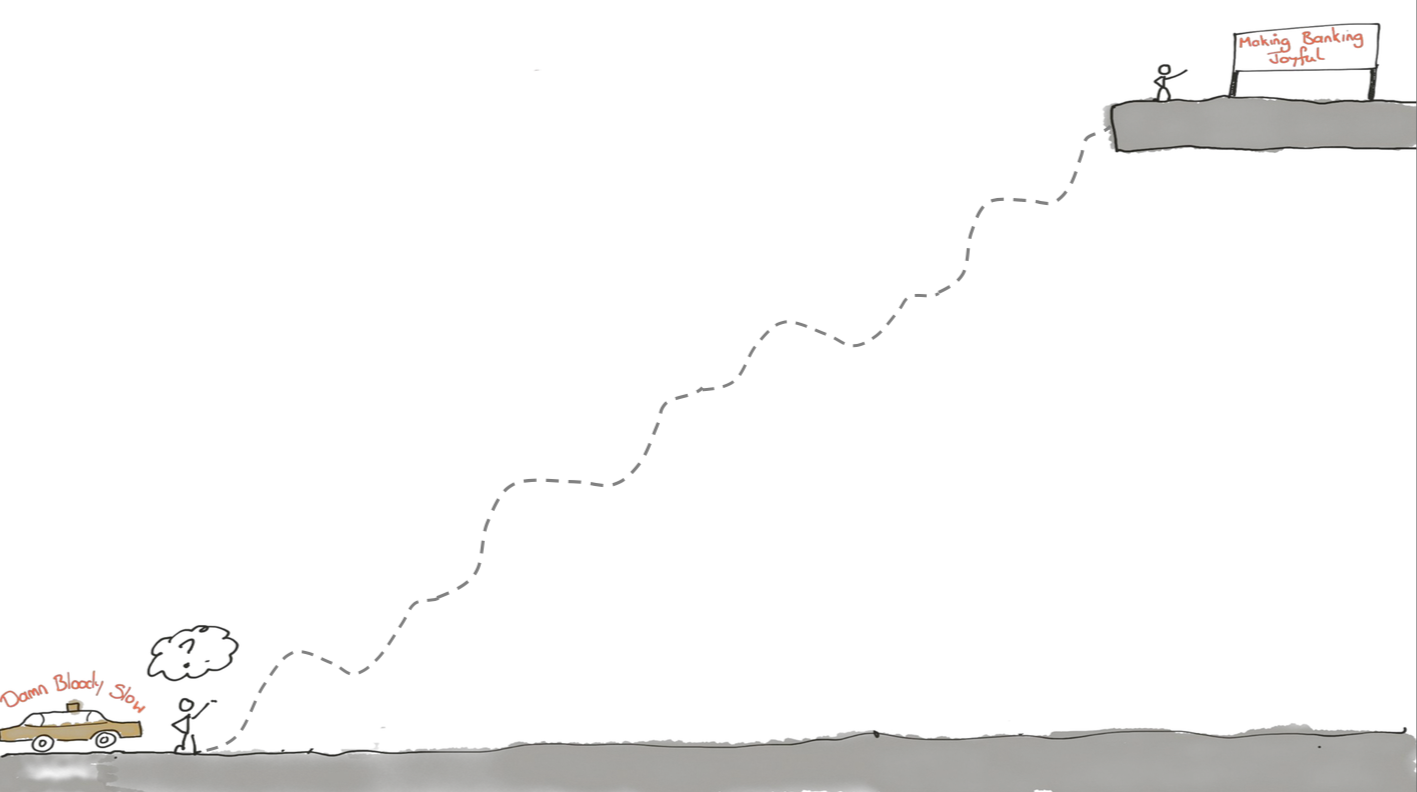

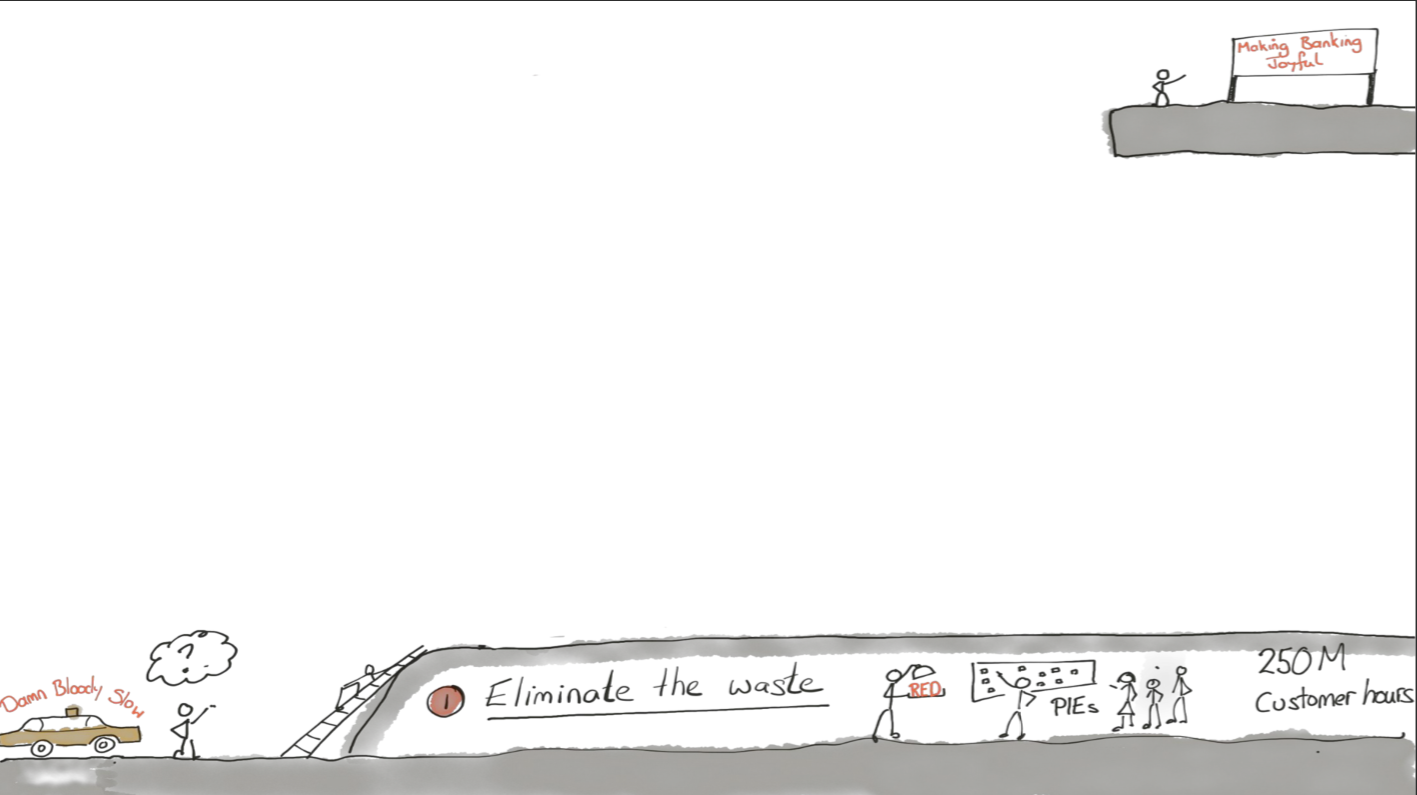

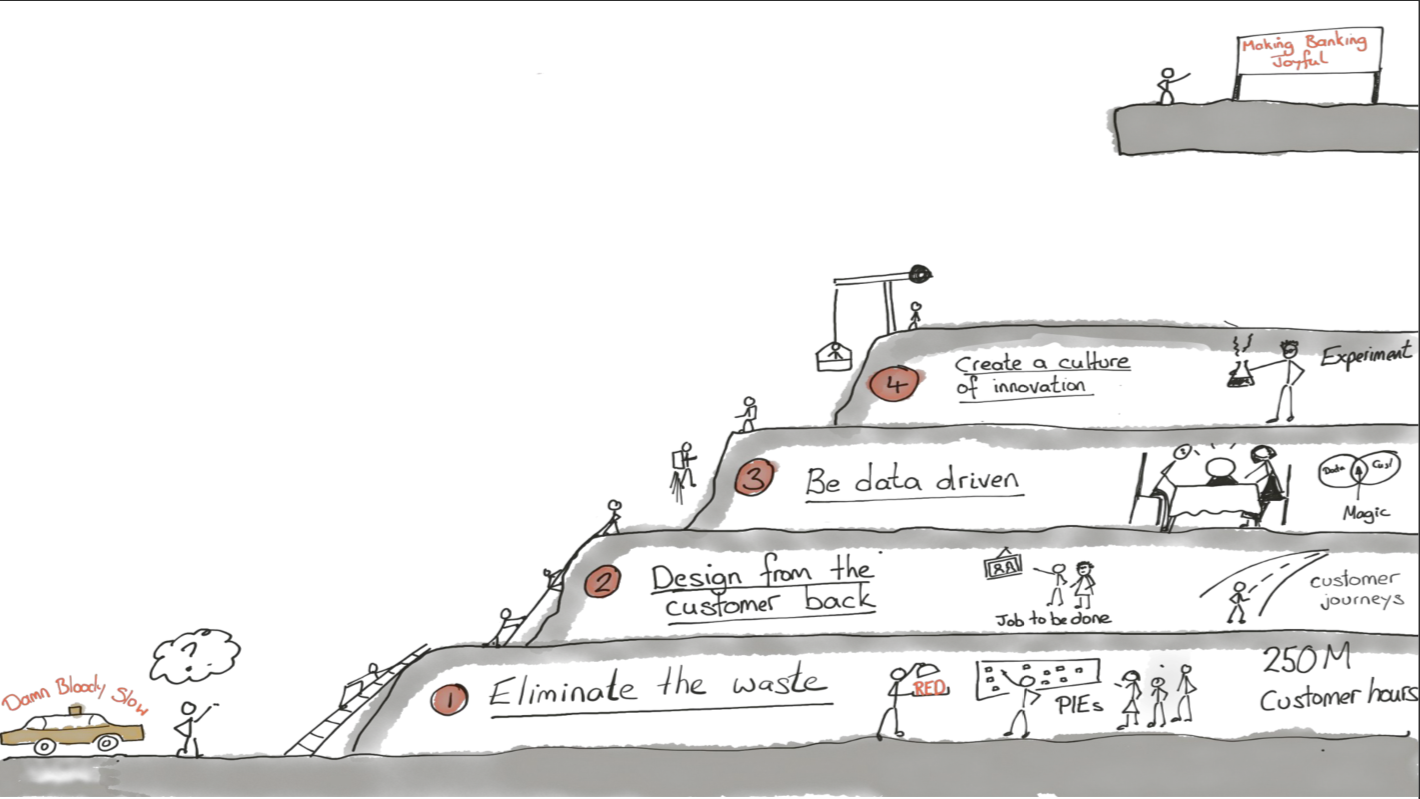

Если бы в то время попросили бы сингапурского таксиста довезти вас до ближайшего отделения DBS, от бы спросил: “DBS? Damn Bloody Slow?”. Потому что в то время для клиента банка все и правда было ужасно медленно и неудобно.

Сейчас DBS все знают как Digital Bank of Singapore, обладателя наград "World's Best Digital Bank" (Euromoney - 2016, 2018) и "Best Bank in the World" (Global Finance - 2018).

Достаточно круто, да?

А все потому, что в 2009 году ребята из банка поняли, что они больше не хотят оставаться худшим банком в Азии, а хотят сделать общение с банком легким и приятным. И определили для себя цель - Making Banking Joyful.

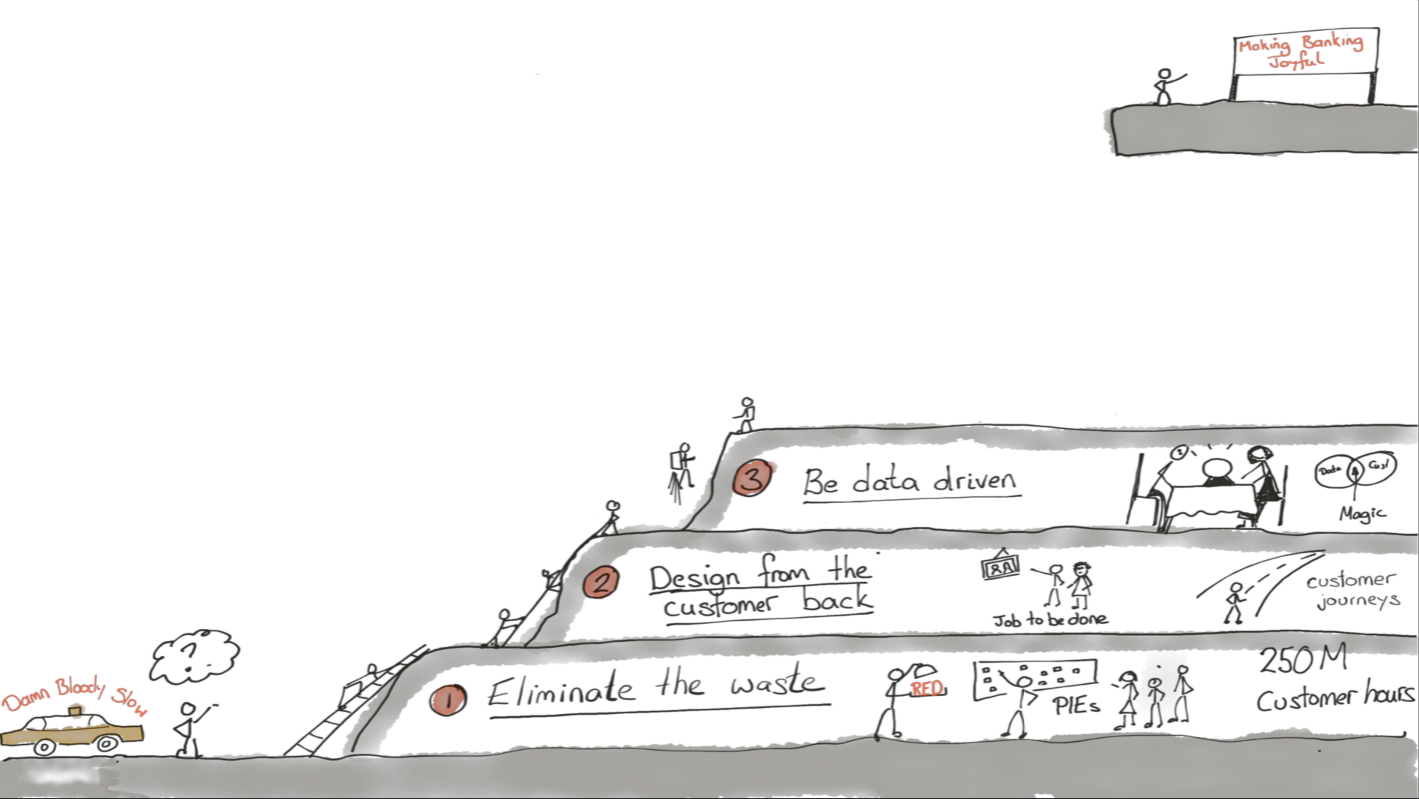

Но такой путь от Damn Bloody Slow до Making Banking Joyful сложно точно спланировать и сразу понять, что нужно делать, поэтому команда DBS решила идти короткими этапами.

В первую очередь нужно было что-то сделать с образом банка для клиентов и его отставанием от конкурентов.

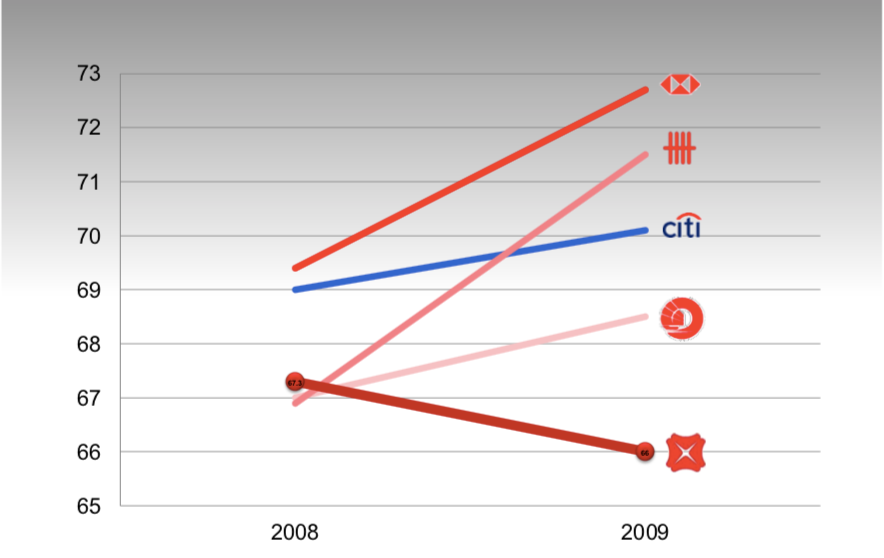

Вот так примерно выглядел рейтинг банков в Сингапуре в 2009 году:

Плачевная ситуация для родного региона, правда?

За 2009 год в банке шло много споров про то, как банк должны воспринимать его клиенты и в итоге все свелось к трем тезисам:

Respectful (Уважаемый)

Easy to deal with (легкий в сотрудничестве)

Dependable (надежный)

Уважение и надежность - важные тезисы именно для азиатского региона, а легкость в работе с банком - это именно то, что нужно было клиентам в первую очередь. И как-то так вышло, что все три составляющих этого видения банка сложилось в слово RED, а красный цвет в Азии имеет много сакральных смыслов в Азии.

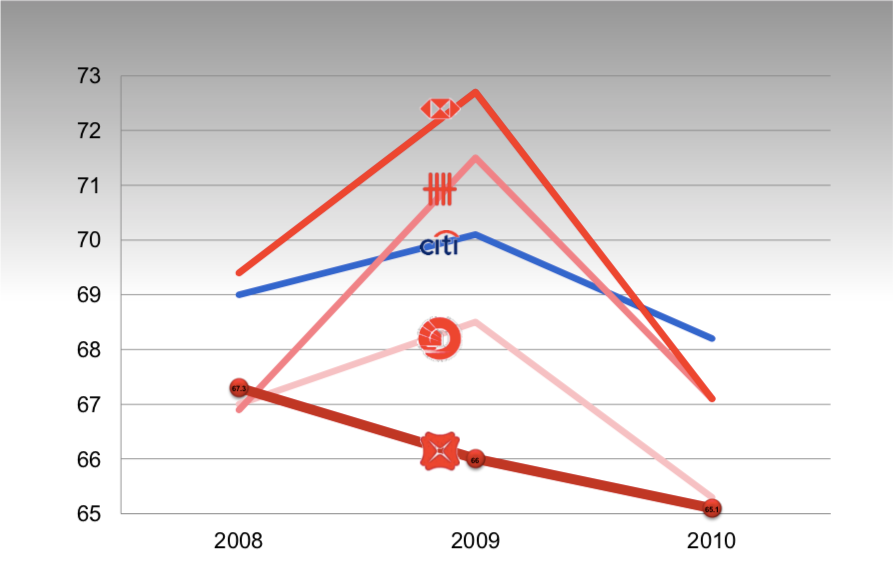

А тем временем начал раскручиваться мировой финансовый кризис и пошатнулись рейтинги всех банков сразу:

Настало время реальных действий и в банке запустили “Мероприятия процессных улучшений” (Process Improvement Events - PIE’s), глобальные мозговые штурмы, в которых принимали участие по несколько сотен сотрудников банка. Начали с пяти таких PIE’s, а потом так хорошо прошло, что провели еще 15.

По итогам этих мероприятий удалось значительно упростить и ускорить большинство банковских операций, с которыми сталкиваются клиенты. Например, время восстановления кредитной карты сократилось с 5 рабочих дней до одного!

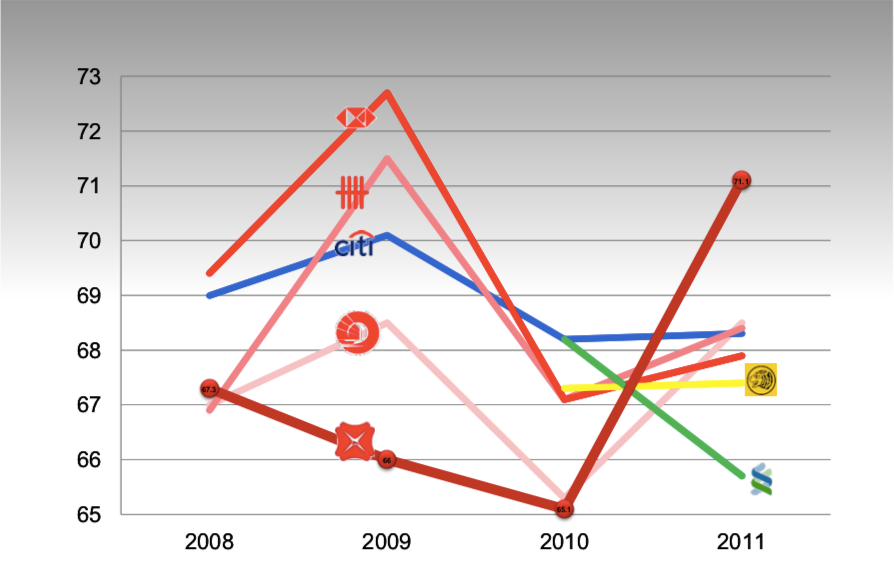

И, ожидаемо, рейтинг банка значительно подрос (в то время, как остальные банки все еще боролись с рецессией):

Совокупно по всем видам операций DBS сократил время ожидания у всех клиентов на 250 миллионов часов в год. Это почти 30 тысяч лет! Если бы мы смогли в машине времени попасть в прошлое на 250 миллионов часов, мы бы оказались в каменном веке!

Но это было только начало пути. Что делать дальше, стало понятно после истории от клиента о потере кошелька.

Представьте ситуацию - вы потеряли кошелек, звоните в банк на телефон горячей линии на сайте, вам отвечает оператор, уточняет, что вам нужно восстановить кредитную карту, затем переводит в отдел по работе с кредитными картами, там другой оператор рассказывает, что восстановление кредитной карты теперь занимает один рабочий день, круто же! А потом вы говорите оператору из отдела по работе с кредитными картами, рассказываете, что вообще-то потерян весь кошелек целиком, там была еще и дебетовая карта. И вам отвечают, что им, конечно, очень жаль, но именно этот оператор помочь никак не может и надо перевести ваш звонок в другой отдел, который занимается дебетовыми картами. Как так?!

Ну и чаще всего к человеку, который потерял кошелек банк не относятся как к человеку, у которого случилось горе, не пытается приободрить и утешить, а считает, что он очевидно - мошенник, пока не доказано обратное. Нужно провести несколько проверок со службой безопасности и потом, возможно, вам восстановят карту всего за 1 рабочий день!

Так банк DBS пришел к понимаю того, что нужно развернуться лицом к клиенту, детально изучать различные сценарии взаимодействия клиентов с банком, строить customer journey maps (карты пути клиента) и весь банк перестраивать именно согласно этим customer journey maps, а не так, как удобно самому банку.

Помимо customer journey maps в DBS начали активно использовать подход Job to be done. Вы наверняка помните знаменитый пример с дрелью и картиной. Напомню - вы, например, продаете дрели своим клиентам. А клиентам на самом деле дрели не нужны! Чаще всего клиентам нужно сделать дырку в стене, чтобы повестить картину (если они не строители или не в процессе ремонта, конечно). Так зачем продавать дрель, когда можно продавать услугу по сверлению дырок или даже услугу установки картины? И тут включается следующий уровень клиентской аналитики. А зачем ваш клиент хочет повестить картину? Чтобы произвести впечатление на коллег, которые придут к нему в гости на выходных? И на самом деле он просто хочет создать образ человека, следящего за трендами в искустве. Или вам нужно повесить семейные фотографии перед приездом родителей? Таких сценариев есть великое множество.

А как узнать о поведении своих клиентов максимально детально?

Тут нам может помочь управление данными. Банк хранит невероятное количество данных о клиентах. Если научиться правильным способам их анализа, то можно практически предсказывать будущее. Можно предсказывать ошибки в работе банковских отделений или тенденции к их закрытию, очереди и ошибки в банкоматах. Можно научиться определять подозрительное поведение клиента - физического лица, трейдера или даже подозрительное поведение своих сотрудников. Лучше всего эти суперспособности раскрываются, когда мы комбинируем управление данными и управление пользовательским опытом. Тут рождается настоящая магия.

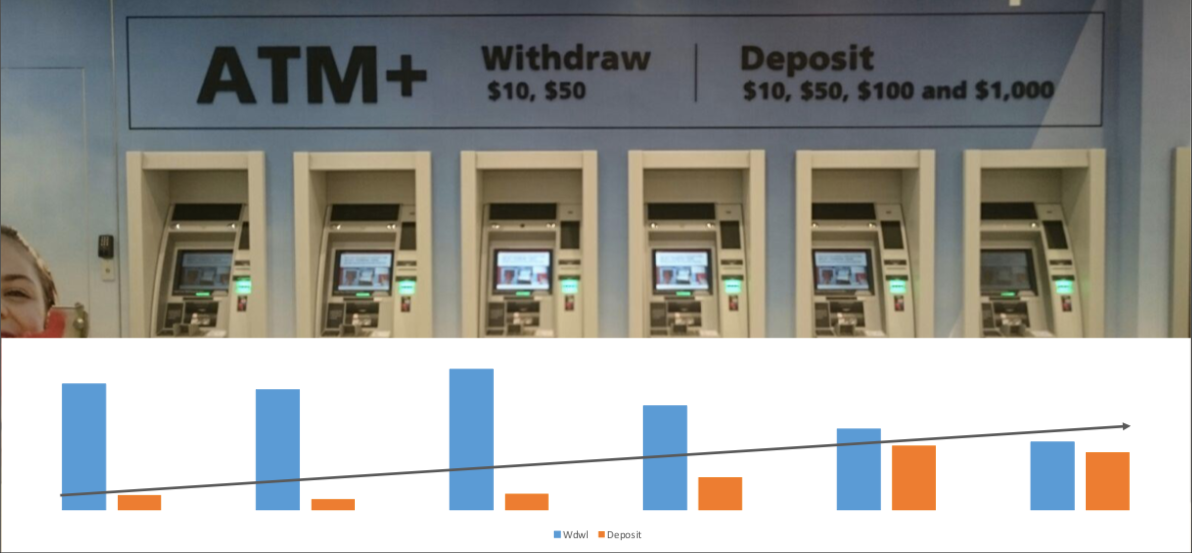

Вот вам пример.

Синие столбцы - это снятие наличных в банкоматах, рыжие - пополнение счета.

Долгое время сотрудники банка не могли понять, почему в одних банкоматах чаще снимают деньги, а в других чаще пополняют счет наличными.

Эта проблема приводила к большим затратам на инкассацию переполненных банкоматов и на попол��ение банкоматов, которые вычищали подчистую. И из графиков было сложно что-то понять.

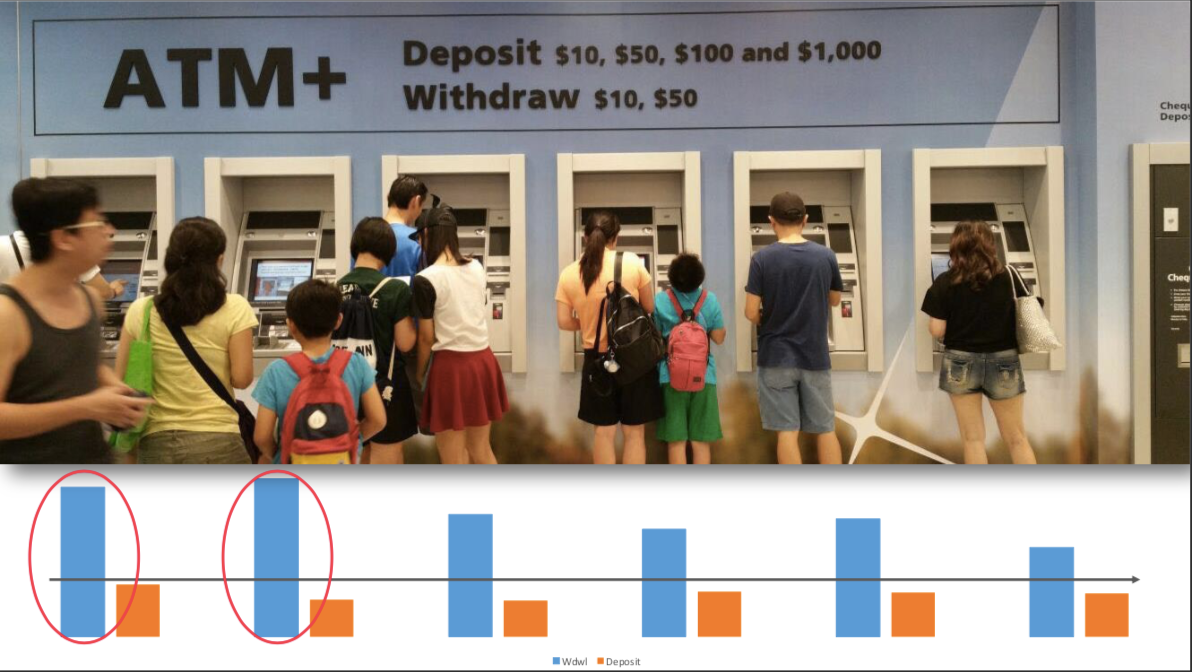

Кто-то из сотрудников догадался выехать к банкоматам и увидел там следующую картину - клиенты видели надписи Withdraw (снятие) и Deposit (пополнение) и некоторые из клиентов, вероятно, считали, что в одним банкоматах можно только снимать наличные, а в других - только вносить.

Надписи, конечно, поменяли.

Но теперь, похоже, клиенты уверены, что слева - банкоматы (ATM+), а справа - непонятно что, поэтому ими пользуются реже.

В любом случае - управление данными дает нам неисчерпаемые возможности для аналитики поведения наших клиентов и поиска инсайтов для создания новых продуктов и сервисов.

Если вам интересна тема управления данными в банке - читайте статью Пола Коббана (Chief Data & Transformation Officer) в Linkedin.

https://www.linkedin.com/pulse/five-superpowers-data-paul-cobban/

Никто не сомневается, что нужно разрабатывать новые продукты и сервисы, но, как это часто бывает, в DBS не особо поощрялись эксперименты и инновационные идеи.

В банке в явном виде присутствовала Hyppo problem - ситуация, в которой решение принимается “самым большим” или “самым громким” человеком, вне зависимости от аргументов, приведенных другими людьми и подготовленной аналитикой, обратной связью от клиентов.

Чтобы новые идеи появлялись на всех уровнях банка, были запущены несколько внешних и внутренних хакатонов, добавлены элементы геймификации для мотивации сотрудников, предлагающих свои идеи.

На внешние хакатоны приглашали молодые стартапы и разработчиков-фрилансеров для разработки прототипов новых сервисов за 48 часов.

И в итоге один из таких хакатонов сильно повлиял на развитие продукта digibank, о котором я расскажу позднее. Он перевернул привычные представления о ведении банковского бизнеса.

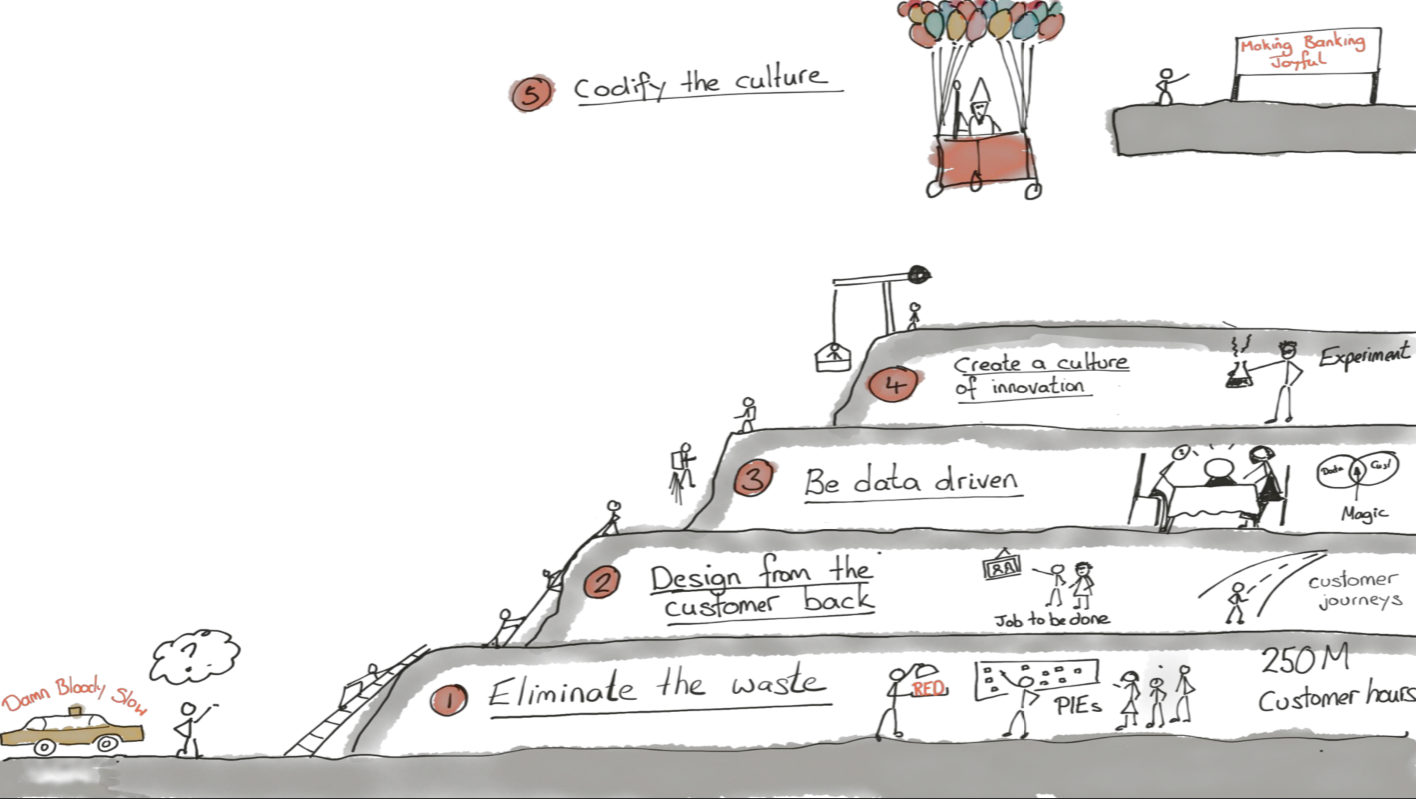

И настало время вишенки для нашего торта!

Команда банка DBS осознала, что для того, чтобы все это заработало - нужно пережить много изменений на уровне культуры компании. Да, ранее были придуманы ключевые тезисы для коммуникации с клиентами (Respectful, Easy to deal with, Dependable - помните?), но ведь нужно что-то, с помощью чего налаживать коммуникацию с сотрудниками!

Что-то, чтобы сотрудники поддерживали банк на непростом пути трансформации и чтобы в коллективе поощрялось новое поведение под новые корпоративные ценности:

- Мы уделяем много времени пониманию задач наших клиентов (jobs to be done)

- Мы формируем команды для решения проблем клиентов, поставки новых продуктов и сервисов

- По всей географии нашего присутствия мы работаем одинаково хорошо

- Мы обожаем использовать данные, которые могут нам помочь решить проблемы наших пользователей

Также DBS объявил о том, что в своей работе они ориентируются на ценности крупнейших технологических компаний - Google, Amazon, Netflix, Apple, LinkedIn, Facebook.

Эта работа в банке только начата, но у них уже есть небольшие успехи!

В первую очередь было решено провести соответствие новых корпоративных ценностей и внутренних политик и регламентов банка. Например, в банке все еще был строгий дресс-код, но, согласно ценностям, банк хочет относиться к сотрудникам как к ответственным и самостоятельным взрослым людям. А взрослые люди, как известно, имеют возможность самостоятельно выбирать себе одежду и одеваться и чаще всего получается не так уж и плохо!

Поэтому политика по строгому и формальному дресс-коду была изменена на одну фразу: “Наше единственное требование - одевайтесь так, чтобы не разочаровать своих родителей”.

Как можно заметить, путь банка DBS еще далек от завершения, хотя прошло уже 9 лет!

Им есть куда стремиться, как есть куда стремиться и нам!

Bonus для тех, кто дочитал до конца!

В 2016 году DBS, к этому году крупнейший и лидирующий банк в Азии, вышел на рынок Индии с digibank, первым полностью мобильным банком, не имеющим офисов, отделений, инфраструктуры, в общем, не имеющий в Индии вообще ничего!

Для запуска digibank был разработан помощник, интегрированный в приложение - доступный 24 часа, 7 дней в неделю и полностью основанный на искусственном интеллекте. Этот помощник был разработан совместно с британским финтех-стартапом Kasisto, о котором DBS узнали благодаря проведению своих глобальных хакатонов.

Всего за год работы digibank набрал активную базу пользователей в Индии в 1 миллион пользователей.

Ставьте лайк, если хотите читать больше статей про успешные примеры трансформаций!