Как не нужно инвестировать

Я пришёл на фондовый рынок один, у меня не было ни наставника, ни финансового плана, ни даже примерных представлений с чего начать, только скромный стартовый капитал и приложение для инвестиций. В этой статье собрал воедино все ошибки, которые совершил в первый год на рынке.

Итак, что же я делал не так?

1)Покупал активы, основываясь лишь на известности брендов. Голубые фишки (крупные известные компании) не гарантия ни от чего, их котировки также плавают, они также могут показать плохую отчетность и даже обанкротиться. На голубые фишки нацелено больше внимания, поэтому рынок чаще склонен переоценивать их возможности, из-за чего возникают коррекции до справедливых цен. Котировки голубых фишек, как и обычных компаний, могут падать во время кризисов и общих коррекций рынка или сектора."О, это же компания Nvidia, она крупная и известная, беру!"

2)Слепо следовал советам других инвесторов. Найдя некий канал на Ютубе, где красиво одетый человек регулярно представлял целые инвест-портфели, я тут же купил все акции из очередного портфеля. И зря я это сделал. Даже если кто-то проводит действительно хороший анализ активов перед покупкой и бесплатно вам об этом рассказывает, у вас могут быть совершенно иные цели и возможности. Например, долгосрочный инвестор покупает актив и держит его пять лет, а после снимает хорошую прибыль. За пять лет этот актив может болтать и штормить как угодно, а неопытный участник рынка, увидев через месяц падение на 10%, запаникует и продаст актив, зафиксировав убыток. Еще через два месяца актив вдруг вырастет на 20%, и неопытному инвестору останется либо корить себя за нетерпеливость, либо снова купить актив. А он опять упадёт, ну и так далее.

Опытный инвестор также может обладать значительным запасом свободных средств, что позволит ему относительно легко переживать кризисы и коррекции (даже затянувшиеся), а вам ваши средства могут вдруг понадобиться в самый неподходящий момент. "Ну раз этот крутой инвестор советует купить Micron, то надо покупать!"

3)Покупал активы сразу после сильных падений, не обращая внимания на всё остальное. Это та ловушка, в которую нас заводит интуиция, нам кажется, что мы такие проницательные, что сможем определить тренд, просто глядя на график. Иногда нам это удаётся, потому что шанс успеха 50%, но это лишь усугубляет наше заблуждение. Мы видим рост котировок в течение долгого времени, а потом мощное падение почти до уровня предыдущего минимума, конечно, в такой ситуации велик соблазн купить, да побольше."О, какое сильное падение Facebook, дальше наверняка будет рост, берём!"

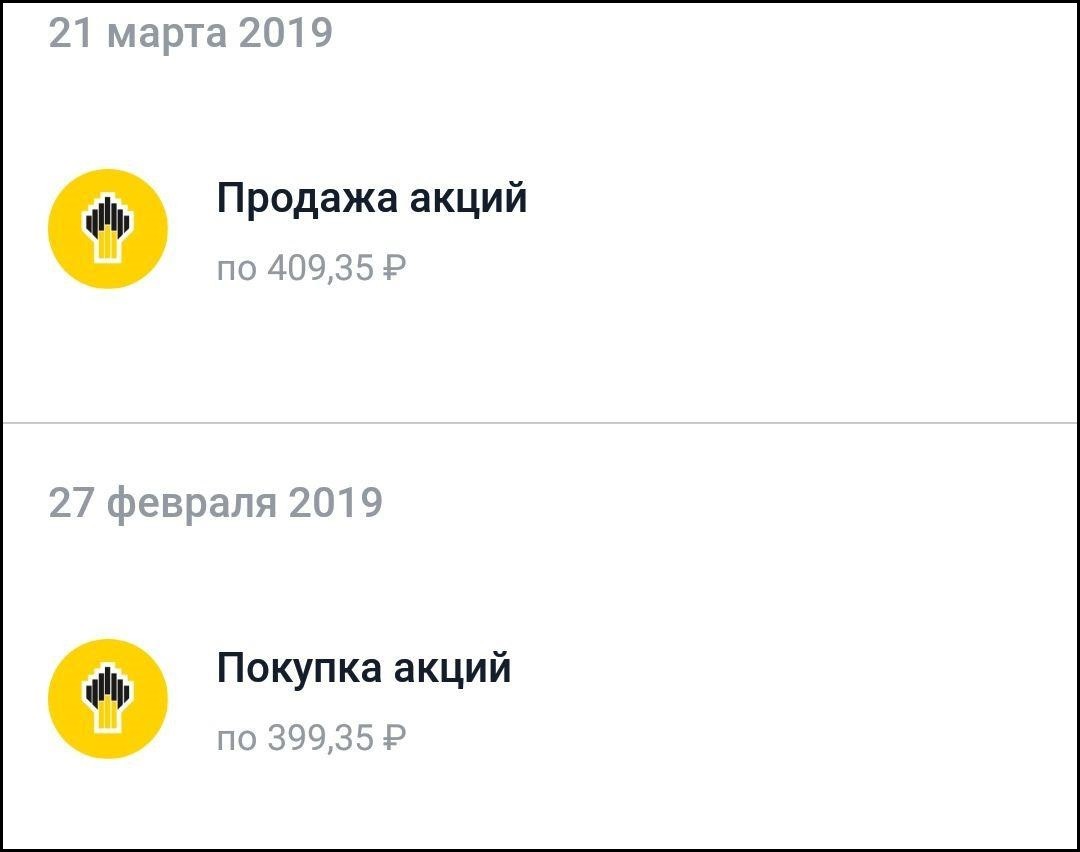

4)Продавал, как только актив выходил даже в небольшой плюс. Дело в том, что любой брокер взимает комиссии, и они могут съесть всю вашу успешную сделку и вообще увести её в минус. Предположим, что по условиям тарифа фиксированная месячная комиссия составляет 100 р, а комиссия за сделку 0.5% от суммы сделки. Я покупаю актив стоимостью 10 000 р, а трачу 10 050 р, так как нужно отдать комиссию за сделку. Актив вырастает на 2% и стоит уже 10 200 р, я радостно продаю его, отдав 51 р брокеру за сделку. Итого: потратил 10 201 р, получил 10 200 р, я в минусе на рубль, а ведь сделка казалась выгодной!

5)Совершал операции на маленькие суммы. Чем меньше оборот, тем больше влияние фиксированной части комиссии. Тот, кто в месяц проводит операций на 1000р, заплатит более 10% комиссии, это сумасшествие!

6)Не придал внимания тарифам и выбрал самый простой. Здесь всё зависит от оборота средств, то есть от общей стоимости операций, совершенных на бирже. Общая рекомендация в том, чтобы при относительно большом обороте выбирать тот тариф, где комиссия за сделку меньше (хотя фиксированная комиссия там будет больше), при небольшом обороте, наоборот, тариф с небольшой фиксированной комиссией. Обычно брокеры дают рекомендации и примерные значения оборотов, при которых выгодно выбирать тот или иной тариф. Доверьтесь им или посчитайте сами.

7) Не умел ждать и поддавался эмоциям. При покупке актива хорошо было бы хоть немного представлять, на какой отметке вы его продадите. Устроит ли вас 5%, 10% или 50%? И с каким временным промежутком? Новичок на рынке вряд ли ответит на эти вопросы, но к этому нужно стремиться. "Наконец-то Fiserv вышла в плюс после такой долгой ямы, срочно продаю!"

8)Думал, что на инвестиции не требуется много времени. Я реально считал, что можно вечером по десять минут листать списки активов, покупать самые красивые, а дальше оно само, "Рыночек порешает", так сказать. В итоге я быстро понял, что напокупал ерунды, а если даже и не ерунды, то вовремя её не продал и остался в минусе. Стало ясно, что нужно научиться двум главным вещам:

- Выбирать правильные активы,

- Выбирать правильные моменты входа и выхода из них.

А сделать это невозможно без чтения соответствующей литературы, практики и т.д. Всё как обычно. Я бы посоветовал уделять обучению хотя бы один-два часа в день, изучать стратегии, инструменты, мнения, новости и читать книги.

Заключение

Мой первый календарный год закончился отрицательным финансовым результатом, несмотря на наличие успешных сделок, в целом я ушел в минус. Во многом из-за неожиданного падения американского рынка в конце 2018 года. Однако в следующем году я уже вышел в плюс и продолжаю расти, надеюсь и у вас это получится.

Ну а у меня на этом всё. Если найдётся что-то ещё, я дополню эту статью.

Возможно, вы также хотите узнать, какими ресурсами я пользуюсь для оценки ценных бумаг и как я выбираю облигации.

Подписывайтесь на Телеграм канал об инвестициях Anykeen_invest, где я собираю всё полезное по инвест теме.

Успехов!