Как я выбираю облигации

Облигации — отличная альтернатива консервативным финансовым инструментам вроде банковских вкладов. Во времена низких ключевых ставок, когда вклады не приносят ощутимого прироста капитала, облигации особенно актуальны (тем более валютные). Однако, как и у всех биржевых инструментов, у них есть свои нюансы, в которых нужно разобраться, прежде, чем совершать покупку. Начнём.

Базовые определения и пояснения

Если вы уже знаете, что такое облигация и как она работает, листайте вниз к пункту "Алгоритм выбора облигаций". Итак, облигация — долговая ценная бумага, то есть, покупая облигацию, вы, по сути, одалживаете деньги эмитенту (тому, кто выпустил облигацию). В зависимости от эмитента, облигации делятся на три категории:

- Облигации Федерального Займа (ОФЗ). Эмитент — Министерство Финансов, самая высокая надёжность. Дефолт МинФина менее вероятное событие, чем банкротство банка, поэтому ОФЗ даже надёжнее вкладов.

- Муниципальные. Эмитенты — субъекты страны (области, края, республики), надёжность высокая и средняя.

- Корпоративные. Эмитенты — частные и государственные корпорации, надёжность варьируется от высокой до самой низкой (мусорный рейтинг).

Теперь про термины и принцип работы облигаций. Номинал — это та сумма, которая будет выплачена держателю облигации при её погашении. По отношению к номиналу рассчитываются многие параметры облигации;

Рыночная цена — цена, по которой можно продать/купить облигацию. Она почти всегда отлична от номинала, но в большинстве случаев — не сильно;

Купон — регулярная выплата, получаемая держателем от эмитента. Аналог процента по вкладу. Купон может быть фиксированным, плавающим или даже нулевым (для облигаций с дисконтом, об этом ниже);

Накопленный купонный доход (НКД) — сумма денег, которую покупатель облигации заплатит продавцу поверх её рыночной цены. Для наглядности рассмотрим пример:

Есть облигация номиналом 1000 р. с рыночной ценой тоже 1000 р. (и допустим, рыночная цена не меняется), с купоном 90 р. и периодом между выплатами купонов 90 дней. Сразу после выплаты купона вы сможете купить облигацию за 1000 р., завтра уже за 1001 р., послезавтра за 1002 р., а на 90 день придется заплатить 1090 р., но зато в этот же день вы получите купонную выплату 90 р. Таким образом, механизм НКД нужен, чтобы компенсировать продавцу деньги, которые он не получает, продержав облигацию какое-то время и продав её до выплаты купона.

Премия/Дисконт — разница между номиналом и рыночной ценой. Если облигация стоит дороже номинала, то она торгуется с премией, если дешевле номинала, то с дисконтом. Если облигация с нулевым купоном, значит, у неё дисконтная схема дохода, она покупается значительно дешевле номинала, а в конце срока обращения погашается по номиналу, никаких промежуточных выплат;

Дата погашения — дата, когда по облигации выплачиваются все обязательства и её убирают с биржи;

Дата оферты — дата, когда возможно провести полное погашение облигации, не дожидаясь даты погашения. Здесь нужно уточнить, что бывают облигации с опционом put (безотзывные) и опционом call (отзывные). Опцион put — право (но не обязанность) держателя погасить облигацию в дату оферты, при этом эмитент не имеет права отказать. Опцион call — право (но не обязанность) эмитента погасить облигацию в дату оферты. Put оферты выгоднее для нас — держателей, и к счастью именно они в основном представлены на российских биржах. Оферт до даты погашения может быть объявлено несколько. Чтобы погасить облигацию по оферте, нужно будет не позднее, чем за три дня окончания приёма заявок подать брокеру уведомление. Детали уточняйте у вашего брокера;

Досрочное погашение — погашение, которое эмитент имеет право произвести в период времени, указанный в проспекте эмиссии. Как правило, эмитент всегда оставляет за собой такое право на случай непредвиденных обстоятельств. Досрочно погасить облигацию может и держатель, но в строго ограниченном списке случаев, например, при делистинге (снятия бумаг с биржи);

Дюрация — срок, за который окупятся вложенные средства, а после дюрации к вам будет поступать непосредственно ваша прибыль. Чем больше купон и чаще выплаты, тем ниже дюрация. А какой будет дюрация облигации с нулевым купоном? Подумайте. Конечно же, она будет совпадать со сроком погашения/оферты, ведь выплата производится только в конце срока. При прочих равных условиях выбирайте бумагу с меньшей дюрацией.

Амортизация — постепенное погашение облигации. В основном встречается у муниципальных бумаг и нужна для того, чтобы не выплачивать всю сумму сразу (это может быть большой нагрузкой для бюджета). Снова пример:

Есть облигация номиналом 1000 р. с купоном 10 р. и 4-мя выплатами купона в год, то есть примерно каждый 91 день. Положим, до погашения осталось как раз 4 выплаты. Когда наступает дата 4-ой (с конца) выплаты, с каждой облигации мы получаем полноценный купон в 10 р. и еще, например, 200 р. в качестве амортизации. То есть тело облигации (её номинал) уменьшилось с 1000 до 800 р., количество облигаций не изменится!В этот же день размер купона изменится с 10 до 8 р. (ведь сам долг стал меньше). Через 91 день наступит дата выплаты следующего купона (3-го с конца), и мы получим уже купон на 8 р. и еще 200 р. амортизации. Теперь долг снизился до 600 р., а купон до 6 р., ну и так далее.

Субординированная облигация — выплата по такой облигации в случае дефолта осуществляется в последнюю очередь. Если минимизируете риски, выбирайте несубординированные облигации, если же максимизируете доходность, то наоборот;

Эффективная доходность — реальная доходность в случае реинвестирования купонов. То есть когда на все купоны покупаются ещё облигации;

Простая доходность — реальная доходность без реинвестирования;

Доходность текущая — показывает, на сколько процентов увеличится ваш капитал, если вы продадите облигацию до погашения/оферты;

Доходность к погашению — показывает, на сколько процентов увеличится ваш капитал, если вы дождетесь погашения/оферты. Эта доходность отличается от текущей, так как если облигация была куплена с дисконтом (дешевле номинала) или премией (дороже номинала), то погашена она будет всё равно по номиналу, эта разница и увеличивает/уменьшает доходность относительно текущей.

Также не забывайте, что при покупке и продаже облигации взимается стандартная комиссия за сделку в соответствии с вашим тарифом, что немного снизит реальную доходность. Налог с прибыли придётся заплатить только в том случае, если она превысила ключевую ставку + 5%.

Алгоритм выбора облигаций

- Определяемся с категорией. Хотим наибольшей надёжности? Окей, берём ОФЗ, но вот доходность по ним ненамного выше, чем на вкладах в банках, и это по 10-15-летним бумагам, а по коротким даже ниже. Муниципальные уже интереснее, можно найти ставку на 3-4% превышающую ставку по вкладам при высокой или средней надёжности. Их неприятная черта — амортизация, так как преждевременно частями поступают средства, которые опять нужно вкладывать куда-либо, это лишние расходы на комиссии. Новичкам рекомендую начать именно с муниципалок. А если хотим доходности повыше и чуть больше нервов и азарта, то смотрим на корпоративные, здесь широкий диапазон доходностей и рисков.

- Амортизация — дело вкуса. Лично мне это неудобно, приходится тратить время на реинвестирование, но вам по какой-то причине это может быть выгоднее.

- При прочих равных лучше выбирать НЕсубординированные облигации, по ним выше вероятность получить выплату в случае дефолта эмитента.

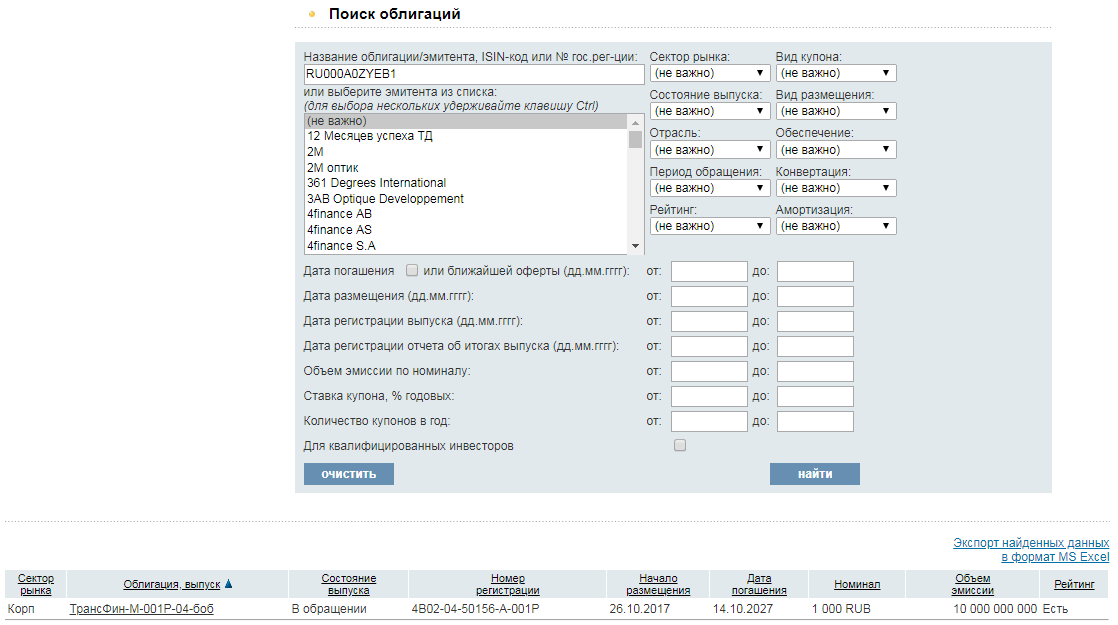

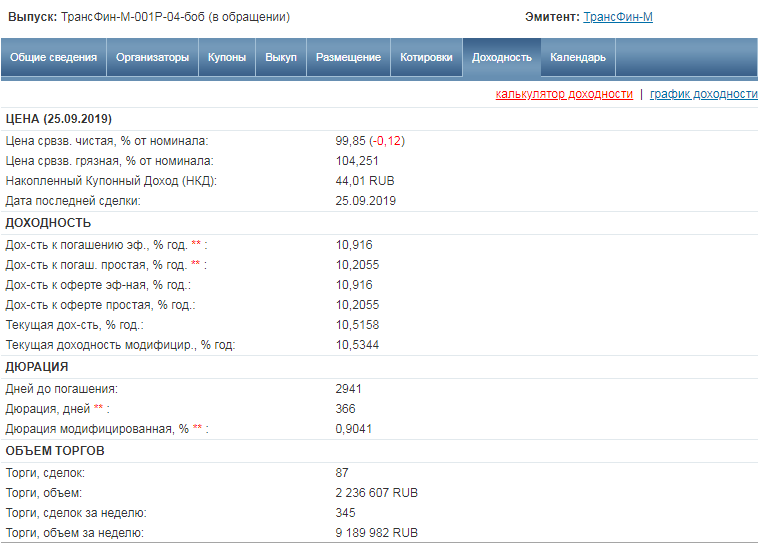

- Определитесь со сроками, если готовы ждать до погашения/оферты, смотрите на доходность к погашению/оферте, если думаете продать раньше, то на текущую доходность. Так как в приложениях цифры не всегда точные, рекомендую перепроверить всё на сайте RusBonds. Нажмите "Поиск облигаций", введите в самое верхнее поле ISIN код (должен указываться в вашем приложении для торговли, например RU000A0ZYEB1), нажмите "Найти". В самом низу страницы появится ваша облигация (Рис. 2). Переходим на вкладку доходность и получаем всю нужную информацию (Рис. 3). Важный момент: про продаже облигации все брокеры взимают комиссию за сделку, а вот при погашении некоторые не взимают (Например, Тинькофф брокер)!

- Поищите информацию об эмитенте в открытом доступе. Так бывает, что очевидно предбанкротное предприятие выпускает облигации, и, вероятно, это не лучший вариант вложений для вас.

- Сколько покупать облигаций? Во-первых, выберите 3-4 хороших на ваш взгляд бумаги и распределите сумму поровну между ними. Что же касается доли облигаций в вашем портфеле, я рекомендую для начала закупиться на 70-90% облигациями (со сроком погашения/оферты ~ 1 год), причем лучше надёжными. Через год, вы уже освоитесь на рынке, погасите или продадите облигации и на эти средства сможете работать с более рискованными активами. Великий инвестор Benjamin Graham рекомендовал держать облигаций на 25-75% от портфеля.

В заключение

Помимо прочего, облигации — это неплохой защитный актив, в который убегают инвесторы в преддверии кризисов и рецессий. Сегодня, когда я пишу эти строки, всё больше нарастает атмосфера напряженности, снижаются темпы роста крупнейших экономик, растут цены на американские казначейские облигации (величина спроса на них увеличивается), появляются отрицательные ставки по вкладам. Такие события в прошедшие годы нередко были признаками кризисов, поэтому сегодня вложение в облигации может быть вполне оправдано. Надеюсь, что теперь вы знаете, как выбрать правильные активы. Если остались вопросы, можете написать в комментариях или мне в Телеграм @Anykeend.

Возможно, вы также хотите узнать, какими ресурсами я пользуюсь для оценки ценных бумаг и мой опыт в том, как не нужно инвестировать.

На этом всё, подписывайтесь на Телеграм канал об инвестициях Anykeen_invest, где я собираю всё полезное по инвест теме.

Успехов!