Разбираемся с мультипликаторами и индикаторами

Существует два основных подхода к оценке и прогнозированию рыночной цены актива: фундаментальный анализ, основанный на изучении финансовых и балансовых показателей компании, и технический анализ, основанный на изучении графиков. В общих чертах можно сказать, что фундаментальный анализ отвечает на вопрос "Что покупать?", а технический — "Когда покупать?". Поэтому фундаментальный анализ выбирают долгосрочные инвесторы, то есть те, кто покупает всерьёз и надолго (логично, что в таком случае нужно тщательно оценить финансовое здоровье компании); а на техническом своё внимание акцентируют трейдеры, спекулянты, иногда среднесрочные инвесторы, что тоже правильно, ведь если тебе нужно по-быстрому срубить немного прибыли и выйти из актива, то нет смысла изучать длинные отчёты и бухгалтерию.

Фундаментальный анализ. Мультипликаторы

P/E (Price/Earnings) — отношение рыночной капитализации (рыночной цены) к чистой прибыли компании за год. Самый популярный мультипликатор, показывающий, насколько компания переоценена/недооценена рынком, то есть если цена намного больше, чем эта компания приносит прибыли в год, то компания переоценена и наоборот. Также P/E показывает, за сколько лет компания как бы окупит себя, то есть заработает столько, сколько стоит. Чтобы рассчитать P/E, нужно взять текущую рыночную капитализацию и разделить её на прибыль за год (только из прибыли вычесть дивиденды!). Обычно используют так называемый ttm, то есть берётся прибыль за последние 4 квартала (отчёта). Можно рассчитать за последний финансовый год, но это бывает реже, так как ttm актуальнее. А вот если использовать прогнозную прибыль за следующий финансовый год, то получится форвардный P/E (Forward P/E), если он ниже обычного P/E, значит прогнозируется рост прибыли. При расчёте прошлых значений P/E, нужно использовать рыночную капитализацию на ту дату, для которой считается мультипликатор.

+ Достоинства P/E: мгновенный показатель, может быть рассчитан на любой момент времени, прост в расчёте;

—Недостатки P/E: подходит только для сравнения компаний из одной отрасли, чувствителен к прибыли, которой можно манипулировать в отчётах, не имеет смысла, если у компании отрицательная прибыль.

При значении 0-10 компания считается недооцененной, при 10-20 — оцененной справедливо, при 20 и более — переоцененной. Границы лишь условные, у каждого инвестора свои представления о справедливой оценке.

- P/E = Рыночная капитализация / чистая прибыль.

P (Price или Market Capitalization) — рыночная капитализация компании или её биржевая цена;

E (Earnings или Net Earnings или Net Income) — чистая прибыль (за год);

ttm (trailing twelve months) — последние 12 месяцев.

P/B (он же P/BV, Price/Book) — отношение рыночной капитализации к балансовой стоимости. Балансовую стоимость ещё называют чистыми активами или акционерным капиталом, её можно посчитать как полные активы минус полные обязательства. То есть если мы продадим компанию (все активы) и отдадим все долги, у нас останется балансовая стоимость. Представим, что у меня есть фирма, в которой балансовая стоимость 50 000 р. (один компьютер), а рыночная капитализация 1 000 000 р. (ну потому что я делаю крутой софт и продаю его), таким образом P/B = 20. В случае банкротства, среди акционеров будет распределено 50 000 р. и на этом всё. Помимо компьютера у меня могли быть нематериальные активы (патенты, лицензии, торговые марки), в таком случае выделяют материальную балансовую стоимость (только компьютер) и полную (всё вместе).

+ Достоинства P/B: стабильный, не зависит от резко меняющихся параметров вроде прибыли, прост для расчёта;

—Недостатки P/B: не подходит для компаний с большой долей нематериальных активов (сервисные, технологичные, то есть такие, как в моём примере с компьютером), не отражает способность компании создавать прибыль, зависит от норм бухгалтерского учёта.

При значении 0-2 компания считается недооцененной, при 2-5 — оцененной справедливо, при 5 и более — переоцененной. Границы лишь условные, у каждого инвестора свои представления о справедливой оценке.

- P/B = Рыночная капитализация / балансовая стоимость.

Book (Book Value, Net Assets) — балансовая стоимость или чистые активы;

Total Liabilities — полные обязательства;

Total Assets — полные активы (балансовая стоимость + полные обязательства).

P/B * P/E — такое произведение выделял известный инвестор Бенджамин Грэм, согласно ему, если P/E * P/B < 22.5, то компания оценена справедливо.

P/S (Price/Sales) — отношение рыночной капитализации к выручке. Показывает, насколько рынок оценивает её по отношению к продажам её продукции.

+ Достоинства P/S: может быть посчитан всегда, даже при отрицательной прибыли и балансе, легко считать, трудно манипулировать (продажи сложнее подделать);

—Недостатки P/S: не подходит для компаний, которые не получают выручку как таковую (банки, страховые), однако подходит для сервисных компаний (по мнению Асвата Дамодарана), то есть не является универсальным как P/E.

При значении 0-1 компания считается недооцененной, при 1-5 — оцененной справедливо, при 5 и более — переоцененной. Границы лишь условные, у каждого инвестора свои представления о справедливой оценке.

- P/S = Рыночная капитализация / выручка.

S (Sales) — выручка от продаж (за год).

P/FCF (P/Free Cash Flow) — отношение рыночной капитализации к свободному денежному потоку.

Свободный денежный поток это те средства, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключая бумажные доходы), которые нужны для выплаты дивидендов, обратного выкупа акций, погашения долгов.

При значении 0-15 компания считается недооцененной, при 15-25 — оцененной справедливо, при 25 и более — переоцененной. Границы лишь условные, у каждого инвестора свои представления о справедливой оценке.

FCF (Free Cash Flow) — свободный денежный поток.

ROA (Returns on Assets) — рентабельность активов компании, то есть то, насколько эффективно она использует все активы, какую доходность она с них получает.

+ Достоинства ROA: прост в расчёте, имеет смысл при отрицательной прибыли, показывает эффективность компании;

—Недостатки ROA: подходит для сравнения компаний только одной отрасли, так как у капиталоёмких компаний много активов, соответственно ROA ниже.

Обычно измеряют в процентах.

- ROA = ( Чистая прибыль / активы ) * 100

К сожалению, дать нормальные значения этого коэффициента очень трудно, но по крайней мере, точно плохо, если он отрицательный. Нормальным я бы назвал диапазон 2-12%, хорошим — более 12% (по моим личным наблюдениям). Если же он слишком высок (более 80%), это уже повод для подозрений, возможно, есть какие-то странности с бухгалтерией. Не забываем о поправке на отрасль компании.

ROE (Returns on Equity) — рентабельность собственного капитала компании, то есть то, насколько эффективно она использует не все активы, как ROA, а только те, что принадлежат акционерам (акционерный капитал). По сути, ROE нужно сравнивать с доходностью, например, по облигациям или банковским вкладам в стране расположения компании, если ставки по ним выше, чем ROE, то акционерам выгоднее не вести такой бизнес, так как риск не окупается.

+ Достоинства ROE: прост в расчёте, имеет смысл при отрицательной прибыли, даёт хорошее представление о рентабельности бизнеса;

—Недостатки ROE: легко манипулируемый, например, при обратном выкупе акций с рынка (buyback), в таком случае акционерный капитал уменьшается и ROE растёт, но это не говорит о повышении рентабельности, т.к. роста прибыли не было.

Обычно измеряют в процентах.

- ROE = ( Чистая прибыль / акционерный капитал ) * 100

Итак, ROE должен быть как минимум выше ставок по облигациям, поэтому нормальные значения сильно зависят от страны, но в среднем можно привести такие цифры: 0-10% — плохо, 10-30% — нормально, 30+% — отлично, более 80% — подозрительно.

Equity (Shareholder's Equity) — акционерный капитал.

Dt/Eq (Debt/Equity) — отношение полного долга (долгосрочного и краткосрочного) к акционерному капиталу. Отсутствие долгов или очень низкие долги ещё не говорят о том, что у компании всё отлично. Привлекать заёмный капитал и эффективно его использовать это совершенно оправданная стратегия.

- Dt/Eq= полный долг / акционерный капитал.

Нормальным считается Dt/Eq, примерно, 0.7 - 1 , выше 2 — очень высокий долг, ниже 0.5 — упущенная выгода, так как заёмные средства обходятся дешевле, чем собственный капитал из-за особенностей налогообложения.

Debt (Total Debt, Long Term Debt+Short Term Debt) — полный долг.

Sales past 5 years (Sales growth) — рост выручки за последние пять лет. Если выручка стабильно снижается, то при сохранении такой тенденции компания может столкнуться с финансовыми трудностями. Для покупки на долгосрок, нужно смотреть на компании с растущей выручкой, пусть даже умеренными темпами.

Промежуточное заключение

Нужно понимать, что следующие ситуации не являются однозначно плохим сигналом

- Кратковременное сильное или слабое отклонение одного мультипликатора,

- Долговременное слабое отклонение одного или нескольких мультипликаторов.

Я посчитаю, что у компании есть проблемы и не стану с ней связываться, если:

- В течение долгого времени один или несколько мультипликаторов показывают сильно отклонение от нормы (убытки, отрицательная балансовая стоимость, высокие долги, прекращение выплаты дивидендов и т.д.)

- Компанию штормит, регулярные колебания от "Всё плохо" до "Всё прекрасно".

При оценке мультипликаторов, уделяйте внимание средним значениям по отрасли той компании, которую изучаете.

Технический анализ. Индикаторы

MA (Moving Average) — скользящая средняя, индикатор, подающий сигналы к покупке или продаже. Рассчитывается как средняя цена (по ценам закрытия, открытия, максимальным или минимальным в течение дня на выбор, но это не так важно) за некоторый период времени. Вы сами можете выбирать количество дней, за который она будет рассчитываться, часто применяют стратегию из трёх штук: MA20 (двадцатидневная, быстрая), MA50 (пятидесятидневная, средняя), MA200 (двухсотдневная, медленная). Лучше всего применять MA на устойчивых растущих или нисходящих трендах, если тренд боковой, то не стоит доверять MA.

Стратегия заключается в следующем:

- Покупать, когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх.

- Продавать, когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз.

Что понимать под быстрой и медленной зависит от срочности торговли. Если это краткосрок/среднесрок, то можно считать MA20 быстрой, а MA50 медленной. В случае среднесрока/долгосрока MA50 будет быстрой, а MA200 медленной. При этом, если MA20 и MA50 находятся выше MA 200, то имеет место долгосрочный восходящий тренд, а когда ниже её, то долгосрочный нисходящий.

EMA (Exponential Moving Average) — экспоненциальная скользящая средняя. Все рассуждения о простой MA справедливы и для EMA, однако EMA лишена одного значительного недостатка. Дело в том, что в простой скользящей средней все цены имеют одинаковый вес (значимость), поэтому любое резкое изменение цены влияет на скользящую два раза: когда попадает в период и когда выпадает из него, таким образом, можно получить ложные сигналы к покупке или продаже. Экспоненциальная же максимально учитывает новые цены, а старые наделяются малым весом (свойство экспоненциальной функции). Я использую только EMA, причем сразу четыре (20, 50, 180 и 320), это позволяет отслеживать как очень долгосрочные тенденции, так и короткие. Следует помнить, что 100% правильных сигналов не даёт ни один индикатор в принципе, наглядный пример на графике ниже: точки покупки вполне удачные, а вот точки продажи скорее ошибочные. Также скользящие не подскажут, сколько времени держать позицию: в первом случае это аж три квартала, а в двух следующих всего один квартал.

RSI (Relative Strength Index) — индекс относительной силы, самый простой индикатор перекупленности/перепроданности. Нормальным для индекса считается диапазон 30-70%, если поднимается за 70%, то актив считается сильно перепроданным и значит близится разворот цены вниз, если же опускается ниже 30%, но можно ожидать разворот вверх. Но на самом деле индексу не обязательно выходить за рамки, даже оставаясь внутри коридора 30-70%, он подаёт сигналы и вполне правильные. Минус у него один, но он значительный: никакой информации о величине падения или роста цены, это может быть хоть 1%, хоть 15%, поэтому RSI — конечно же игрушка трейдеров, а не инвесторов. Обратите внимание на график ниже, RSI предвещает скорое снижение котировок, да и EMA50 очень далеко ушла от EMA180, что подтверждает сигнал, однако при этом самая длинная EMA320 пересекла EMA180 снизу вверх, а это говорит о развороте долгосрочного тренда вверх. Я бы интерпретировал это как небольшой уход вниз, но продолжение восходящего тренда.

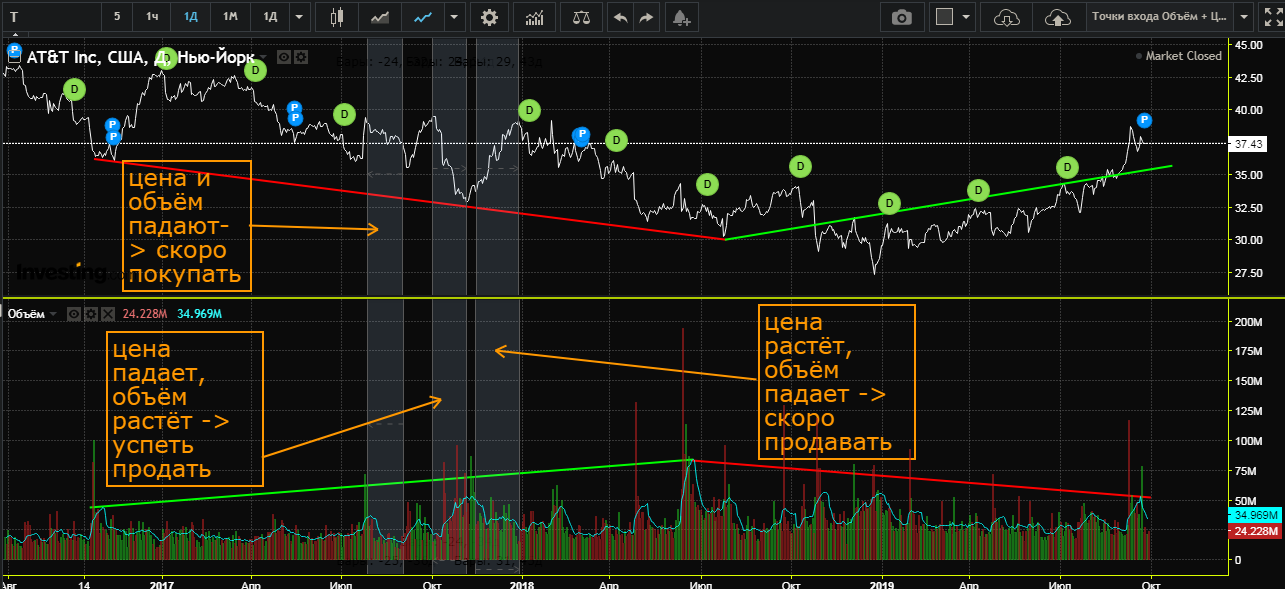

Volume — объём торгов. Считаю его самым важным техническим индикатором и в первую очередь смотрю на него. Каждый столбец показывает объём торгов в выбранный период (ниже пример дневного графика), а линия — это простая скользящая средняя (её период тоже можно настроить, для краткосрочной торговли 5-10 дней, для длинных позиций — от 20, я предпочитаю 25).

Суть стратегии в следующем:

- Если цена и объём растут, то это бычий тренд и нужно покупать;

- Если цена и объём растут, но темп роста объёма снижается, то скоро цена развернется вниз и пора продавать;

- Если цена растёт, но объём падает, то скоро цена развернётся вниз;

- Если цена падает, а объём растёт, то это медвежий тренд и нужно продавать;

- Если цена падает и вместе с ней падает объём то когда объём достигнет минимума и пойдёт вверх, это сигнал покупать.

На графике ниже выделены области, подходящие под описание выше. Кроме областей там ещё есть зеленые и красные линии тренда, которые, в отличие от областей, подсказывают мне о долгосрочных трендах.

Итого, по компании AT&T видим с июля растущий RSI, падающий объём при растущей цене и EMA20, EMA 50, сильно отклонившиеся от EMA180, всё это предвещает некоторое снижение котировок в ближайшем будущем (может быть до ~33?), но по фундаментальным показателям у компании всё хорошо (ищите анализ по хэштегу #Инвестидея_1 в моём телеграме Anykeen_invest ) и EMA180 пересекла снизу EMA320, поэтому в долгосроке ожидаю, что котировки пойдут вверх.

VIX (Volatility Index) — показывает ожидания по волатильности (изменчивости) цен на индекс S&P 500 (SPX). Рассчитывается он как средневзвешенное значение всех цен опционов (call и put) индекса S&P 500.

Коротко и ёмко про опционы:

Опцион — право, но не обязанность купить или продать актив по определенной заранее цене до определенного срока.

Например, если вы покупаете актив на долгосрок (открываете лонг позицию), но при этом опасаетесь, что цена может пойти вниз, то для снижения рисков вы покупаете опцион put, который даёт вам право продать актив по хорошей цене, а не на самом дне, если цена туда упадёт.

И наоборот, если не покупаете, ожидая снижения, но при этом не хотите упустить прибыль из-за роста цены, то покупаете опцион call, дающий вам право купить актив по хорошей цене, а не по завышенной.

Таким образом потери ограничиваются ценой опциона, а потенциальные прибыли не ограничены, или ограничены сроком опциона (expiration date).

VIX отслеживает цены на эти опционы, соответственно начинает расти, когда спрос на них повышается.

Значение VIX показывает, какое годовое изменение S&P 500 в процентах ожидает рынок. То есть если VIX = 10, то рынок ожидает изменение S&P 500 на 10% за год.

Значение VIX от 12 до 16 считается нормальным, в этом диапазоне рынок спокоен и можно открывать позиции.

Значение VIX от 40 и выше считается паникой, в таком случае лучше переждать турбулентность и не открывать позиций.

Значение VIX ниже 12 (особенно продолжительное время) говорит о том, что рынок расслабился, поэтому лучше фиксировать прибыль.

В заключение

Я рассказал только о тех мультипликаторах и индикаторах, которые считаю наиболее важными, но существует еще множество других, особенно в части технического анализа. При долгосрочных инвестициях, чем больше информации вы соберёте о компании, тем лучше. Тщательно изучите бизнес-модель, историю, читайте отчёты, пресс-релизы и новости, не брезгуйте и слухами, особенно при условии проверенного источника. Старайтесь покупать то, в чём разбираетесь (но обязательно диверсифицируйтесь по отраслям). Подумайте о перспективах компании и начинайте действовать!

Возможно, вы также захотите узнать, какими ресурсами я пользуюсь для оценки ценных бумаг и мой опыт в том, как не нужно инвестировать. На этом всё, подписывайтесь на Телеграм канал об инвестициях Anykeen_invest, где я собираю всё полезное по инвест теме.

Успехов!