Распадская. Обзор операционных показателей за 1-ый квартал 2019 года и последних новостей о компании

На этой неделе много было новостей от Распадской.

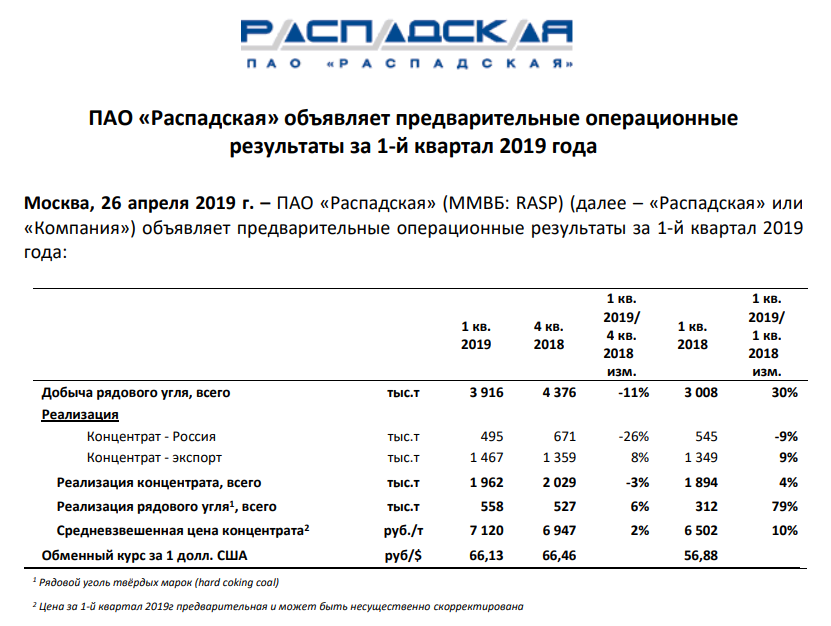

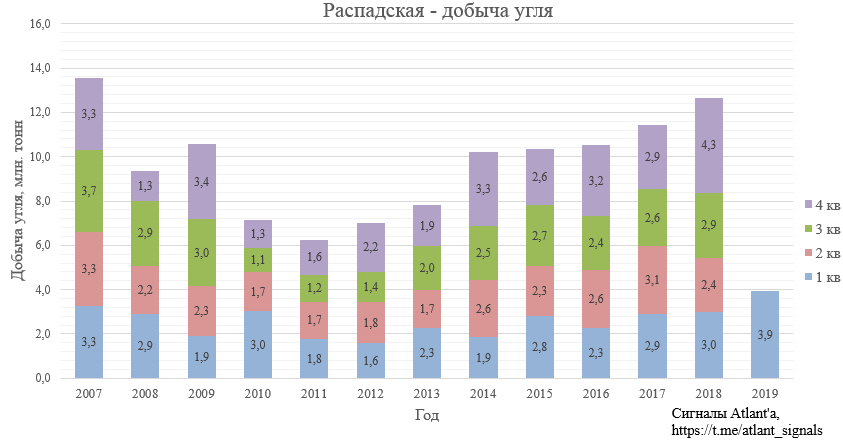

Начнем с отличного производственного отчета, рост к 1-му кварталу 2018 года по всем параметрам.

Распадская показала рекордную добычу для 1-го квартала.

Лучше был только прошлый квартал. Данные по производству концентрата узнаем в понедельник после производственного отчета Евраза.

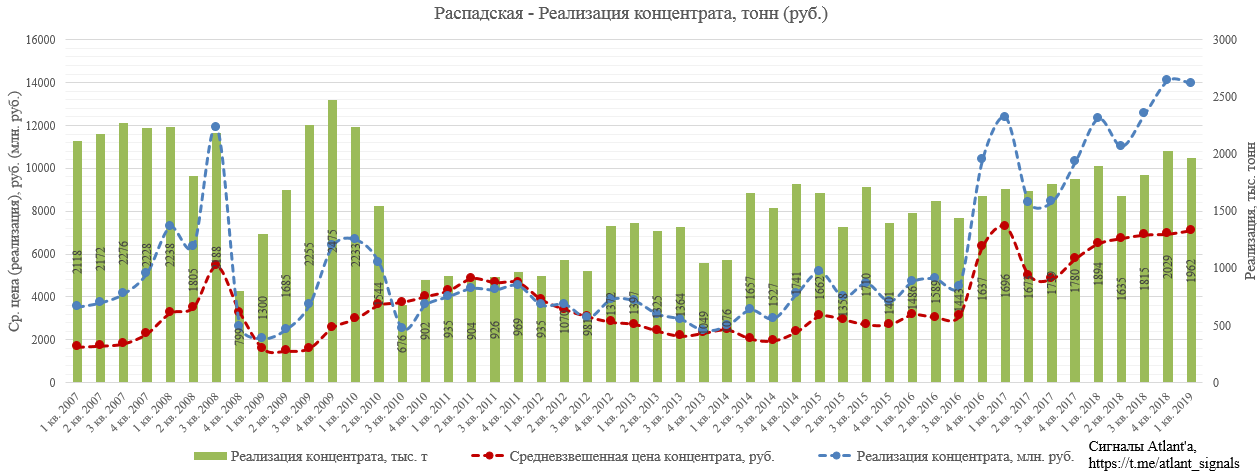

Средневзвешенная цена концентрата продолжает расти, выше она была только в 1-ом квартале 2017 года. Объем реализованного концентрата немного снизился к 4-му кварталу 2018 года, поэтому реализация концентрата в рублевом эквиваленте тоже оказалась незначительно меньше.

Но если сравнивать среди 1-ых кварталов это лучший результат.

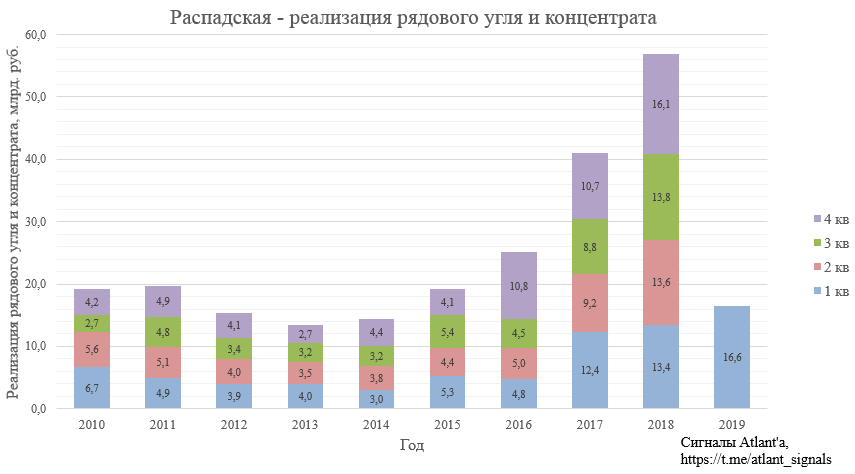

Благодаря росту добычи увеличивается и объем реализации рядового угля, так как судя по всему мощности обогатительной фабрики уже недостаточно.

Следовательно растет и реализация рядового угля в рублевом эквиваленте. Цена реализации 1-ой тонны взял ориентировочно, так как компания не предоставляет этих данных, но на основании полугодовых отчетов МСФО она равна приблизительно 0,55 от цены реализации концентрата.

В итоге в 1-ом квартале суммарная реализация угля и концентрата на абсолютном максимуме.

Производственный отчет дает понять, что компания ударно проработала 1-ый квартал 2019 года. Если бы компания отчитывалась поквартально по МСФО, то там бы также скорее всего был бы абсолютно лучший результат. Но нам остается довольствоваться только отчетом РСБУ шахты "Распадская", на которую приходится меньше половины выручки и операционной прибыли. И этот отчет отличный.

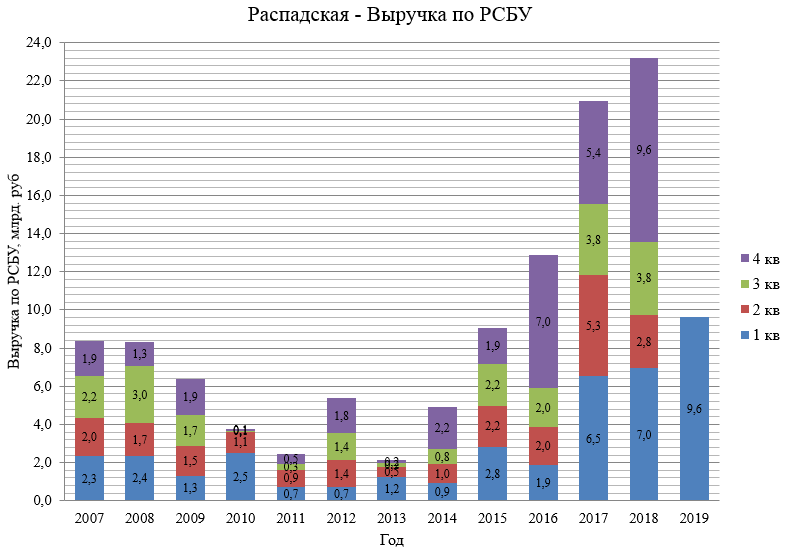

Выручка на максимумах.

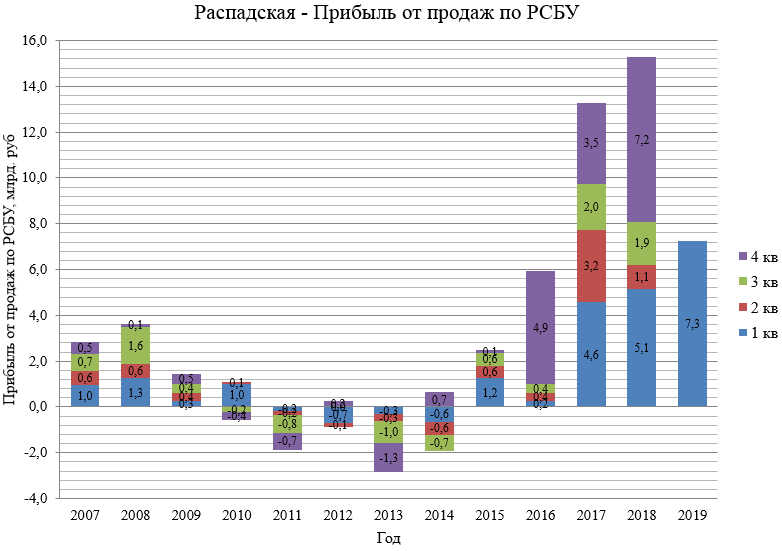

Рекордная прибыль от продаж.

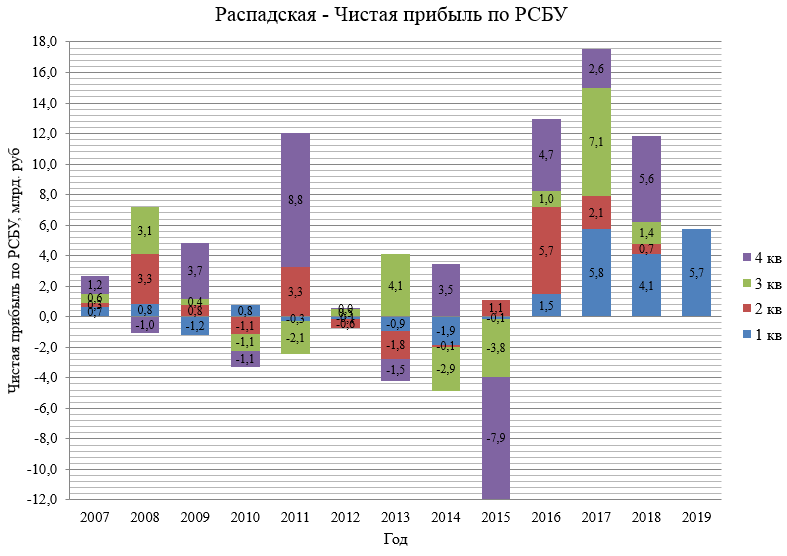

Одна из лучших чистых прибылей.

Однако на данный момент бизнес самой компании остается на заднем плане на фоне корпоративных новостей. В пятницу вышла очередная новость:

Принять решение о приобретении ПАО «Распадская» (далее – Общество) размещенных Обществом акций в соответствии с п. 2 ст. 72 Федерального закона «Об акционерных обществах» и об определении цены приобретения размещенных акций Общества в соответствии со ст. 77 Федерального закона «Об акционерных обществах» на следующих условиях:

1) Категория (тип) приобретаемых акций – обыкновенные именные бездокументарные акции Общества (далее – акции).

2) Количество приобретаемых Обществом акций – до 20 412 828 штук.

3) Цена приобретения - 141 рубль за одну акцию.

Данная цена приобретения акций определена с учетом средневзвешенной цены обыкновенных акций Общества по итогам торгов ПАО Московская Биржа за период с 21 марта 2019 года по 21 апреля 2019 года, и превышает средневзвешенную цену обыкновенных акций Общества по итогам торгов ПАО Московская Биржа за период с 21 октября 2018 года по 21 апреля 2019 года.

Тяжело сказать почему именно сейчас Распадская решила провести выкуп своих акций, но сама компания комментирует это следующим образом:

Компания рассматривает приобретение акций как весьма эффективный способ вознаградить своих акционеров, предоставляя им выбор: либо сохранить участие в капитале Компании, либо выйти из него по цене выше рыночной. Приобретение акций, положительно повлияет на рост стоимости Компании посредством повышения коэффициента «чистая прибыль / акция» и, как следствие, на динамику стоимости акции, что создаст дополнительную стоимость для акционеров. Таким образом, Компания в очередной раз демонстрирует свое неуклонное стремление создавать стоимость и приносить доход своим акционерам.

То есть все ради нас - акционеров. Можно было бы поверить в это, если бы покупка была с существенной премией к рыночным котировкам, но это не так.

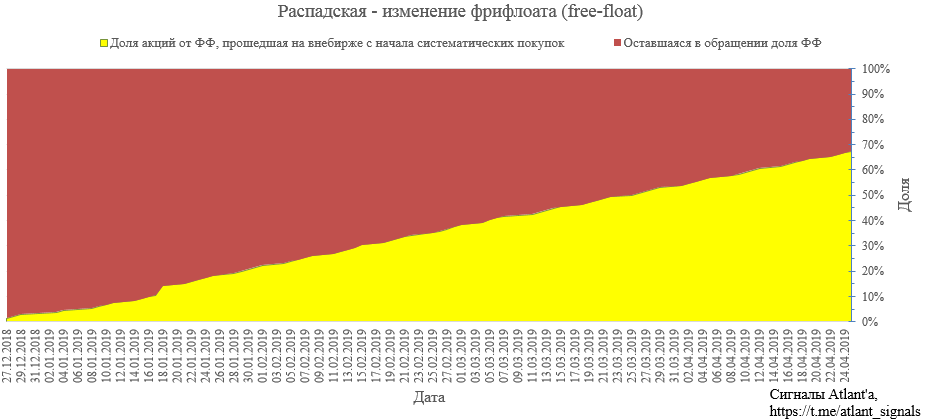

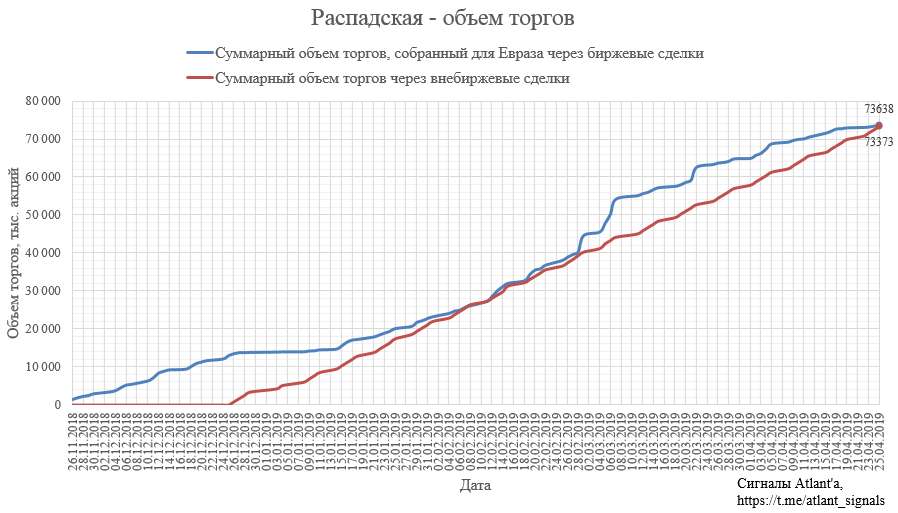

Возможно скупать акции на бирже уже очень тяжело, так как стакан сильно проредел. Кроме маркетмейкера заявок почти нет, это неудивительно, так как фрифлоат уменьшился на 2/3 с начала 2019 года.

Сделки на внебирже все это время проходили без перерыва. С момента начала одинаковых объемов на внебирже прошло 10,9% от уставного капитала. Если этот объем действительно скупался для Евраза, то его суммарная доля достигла 94,74%. То есть если бы дело шло к принудительному выкупу, то осталось бы купить совсем немного и дело было бы в шляпе.

Согласно моей модели скупленных на бирже в запас акций уже почти не осталось. Но докупить оставшиеся 0,26% не составило бы труда - это всего 1,82 млн. акций или 250 млн. рублей.

Следовательно, данная скупка проводится не для принудительного выкупа (сам принудительный выкуп от Евраза тоже не страшен, я уже в предыдущем своем обзоре писал, что в 2007 году подобные сделки проходили с хорошей премией к рынку). Распадская и Евраз считают, что цена акции сейчас комфортна для покупок, следовательно, логично предположить, что в будущем они ждут их удорожание в связи с теми или иными событиями. Будь то высокие дивиденды, совместное предприятие с ВЭБом или что-то другое. Поэтому сейчас Распадская объявила выкуп акций в объеме 2,9% от уставного капитала.

Я планирую продолжать держать акции и считаю, что интерес мажоритарного акционера и самой компании к приобретению акций - это хороший знак. Многое пока непонятно, но если бы заранее было известно о положительной концовке этой истории, то акция стоила бы гораздо дороже.

Всем удачи и успехов!