Распадская. Новая надежда или скрытая угроза?

Всем привет!

В последнее время много событий вокруг Распадской. До годового отчета и решения по дивидендам осталась всего неделя, пора сверить карты и понять, куда несется наша вагонетка.

До 8 февраля 2019 года миноритарные акционеры Распадской, понимая, что финансовый отчет будет отличным, а рыночная конъюнктура благоволит компании, спокойно ожидали решения по дивидендам в марте. Но 8 февраля вышел сущ. факт, в котором было сказано, что Евраз увеличил свою долю в Распадской с 83,8382% до 84,3254%. Данная информация спутала все планы, и началось веселье. Но для начала освежим в памяти, какие прогнозные финансовые показатели по итогам года я ожидаю у компании на основании производственного отчета.

У Евраза в годовом отчете за 2018 данные немного другие, однако и за 2017 год их значения отличались от тех, что мы увидели в отчете Распадской за 2017 год. Поэтому буду ориентироваться на свой прогноз.

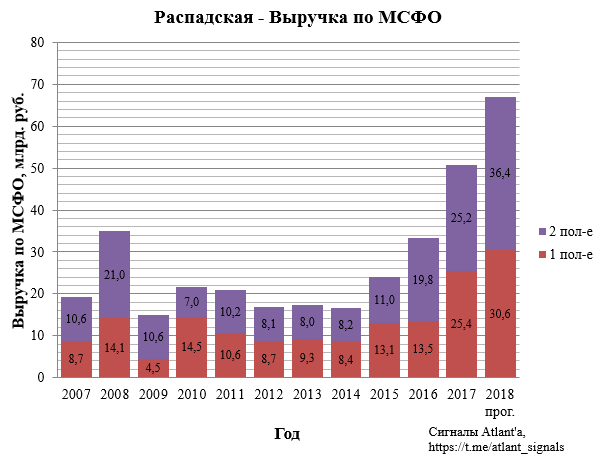

По моим расчетам выручка увеличится на 35% по отношению к прошлому году.

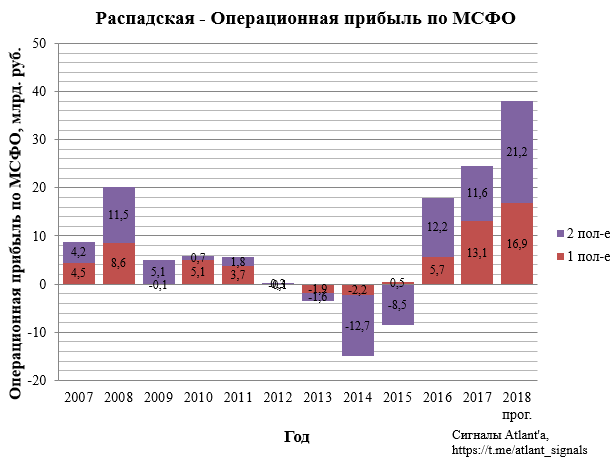

Операционная прибыль увеличится на 55% по отношению к прошлому году.

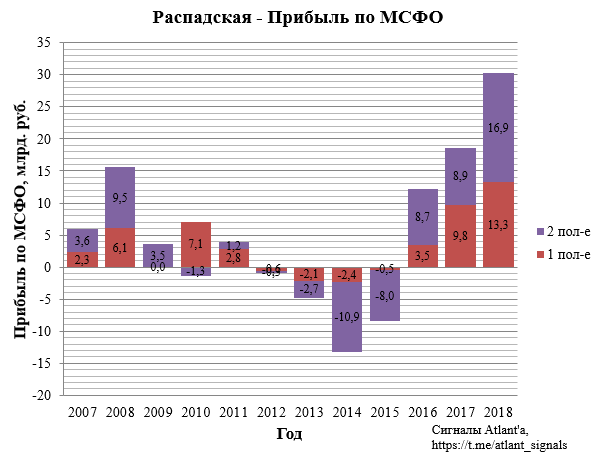

Прибыль увеличится на 62% по отношению к прошлому году. При этом 1,5 млрд. рублей прибыли будет получено за счет переоценки денежных средств компании, размещенных в долларах на счетах в банках.

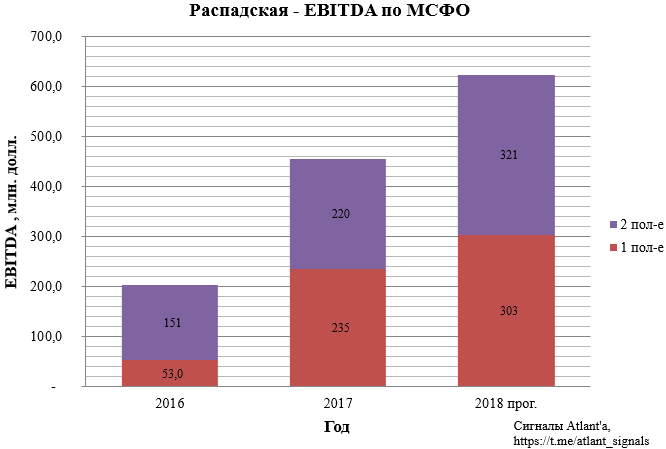

Показатель EBITDA увеличится на 37% по отношению к прошлому году.

Исходя из этих финансовых показателей можно было спрогнозировать несколько вариантов выплаты дивидендов - при норме распределения 50% на дивиденды и в зависимости от того, что будет принято за базу их выплаты, можно было ожидать следующие значения:

1) Прибыль по МСФО – 21,5 руб. на акцию;

2) EBITDA по МСФО – 29,3 руб. на акцию;

3) FCF по МСФО – 14,7 руб. на акцию.

Дивиденды - это здорово, и компания обязательно их когда-нибудь выплатит. Вопрос только когда и кому: себе или еще и миноритарным акционерам? Для того, чтобы понять кому, вернемся к 8 февраля и попробуем разобраться в происходящем. Итак, становится известно, что Евраз увеличил свою долю в Распадской с 83,8382% до 84,3254% (увеличил на 3425730 акций) - это стало неожиданностью для рынка. При этом было указано, что доля 83,8382% у Евраза была на момент 31 декабря 2018 года – это стало еще большей неожиданностью для всех, так как в списке аффилированных лиц, опубликованном в январе, на Евразе числилась доля 81,95%. Как стало известно позже, Евраз во втором полугодии 2018 года нарастил долю с 81,95% до 83,8382%, но не предоставил эту информацию в Распадскую. Параллельно с данной новостью было замечено, что с 26 декабря ежедневно проходят внебиржевые сделки по акциям Распадской с приблизительно одинаковым объемом около 850-900 тыс. акций. На фоне увеличения доли Евраза логично предположить, что данные сделки также проводились для Евраза, то есть компания продолжала увеличивать свою долю напрямую или косвенно. Я думаю, что это происходит на данный момент по следующей схеме:

1) проф. участник скупает акции через биржевые сделки;

2) проф. участник перекидывает акции через внебиржевые сделки временному владельцу. Так как объем и сроки оговорены, то исходя из этого составлен график поставки, которого скорее всего должен придерживаться проф. участник. Таким образом, получаем средний дневной объем, с которым необходимо перекидывать акции, чтобы иди согласно графику;

3) временный владелец спустя некоторое время перекинет собранный пакет Евразу.

С 26 декабря по 14 марта через внебиржевые сделки прошло 7,2424% акций Распадской. То есть на 14 марта суммарная доля Евраза и анонимного покупателя составляла 83,8382+7,2424=91,0806%.

18 января в архиве внебиржевых сделок 2 строки: одна с привычным для нас объемом 854 тыс. акций, а вторая с объемом 3300,6 тыс. акций. При этом покупка с привычным для нас объемом была совершена путем стандартных для них 10+ сделок, а 3300,6 тыс. акций были приобретены за 2 сделки. Тот факт, что данную перекидку осуществили через всего 2 сделки, натолкнул меня на мысль, что продающий и покупающий отличаются от тех, кто участвует в сделках со стандартными объемами. Мне кажется, что эти 3300,6 акций были перекинуты непосредственно на Евраз и с добавлением 125,13 тыс. акций (которые Евраз мог скупить с рынка сам) были отражены в увеличении доли в сущ. факте от 8 февраля. Думаю, что это вполне мог быть какой-то фонд, который по договоренности с Евразом продал свои акции. Не исключено, что это был не фонд, и 3300,6 тыс. акций перекинул на Евраз именно временный владелец. Тогда косвенная доля Евраза составляет пока что 90,6112%.

При этом акций в свободном обращении становится все меньше. От фрифлоата, который был на 31.12.2018, осталось всего 55%.

Есть мнение, что, на внебиржевых сделках на самом деле перекидывают один и тот же пакет, вводя всех в заблуждение. Но у этой версии есть два недостатка:

1) Какой смысл данного трюка? Как на этом заработать автору, чтобы хотя бы отбить комиссию?

2) Снизилась ликвидность акции. У Распадской были торговые дни с малыми объемами и раньше, но сейчас покупка/продажа на несколько миллионов может сдвинуть котировки на 2-3%, биржевой стакан стал сильно прореженным.

Для того, чтобы постоянно перекидывать акции через внебиржевые сделки, их необходимо откуда-то брать. А так как объемы большие, то сделать это можно только покупая через биржевые сделки. Сравним объемы, которые прошли с 26 декабря по 14 марта через биржевые и внебиржевые сделки. При этом 3300,6 тыс. акций во внебиржевых сделках не учитываем, так как фондом они были приобретены ранее.

Как можно заметить, долгое время объем торгов через внебиржевые сделки был существенно выше, чем объем торгов на бирже. Следовательно, прежде, чем начать перекидку 26 декабря, тайный покупатель имел какой-то запас, который позволял ему совершать внебиржевые сделки. Как понять, когда он начал накапливать резерв? Я думаю, что закупка началась 26 ноября. Во-первых, акция тогда не вернулась на исходные значения, которые были до интервью Степанова, где он сообщил, что в декабре на совете директоров будет обсуждаться дивидендная политика, а по факту данного пункта не оказалось в повестке. Во-вторых, индекс ММВБ снижался на 8% в декабре, а акции достаточно стойко себя вели, что крайне нехарактерно для Распадской. В-третьих, 26 ноября – это ровно месяц до первой внебиржевой сделки с объемом 850-900 тыс. акций, как минимум – красивое совпадение.

��сли с датой начала покупок мы определились, то как понять, сколько именно удается приобрести акций в запас в каждый торговый день? Я попробовал смоделировать это следующим образом. Для начала определил минимальный дневной оборот, при котором ничего купить в запас не получится. В качестве этого граничного значения принял дневной оборот в 120 тыс. акций – приблизительно таким был минимальный оборот в новогодние дни на бирже в акциях Распадской. Предположим, что в эти дни наш тайный покупатель отдыхал (проф. участники рынка обычно не работают в эти дни), и весь оборот был заслугой физиков и маркетмейкера (ММ).

Дальше я сделал допущение, что из каждого торгового дня надо вычесть 120 тыс. акций, которые уходят физикам и ММ. А оставшаяся часть дневного оборота уходила в запас анонимному покупателю. При этом в случае, если дневной биржевой оборот по акции превышал 1030 тыс. акций (средний дневной объем в период с 26 ноября по 14 марта), то объем, скупаемый для Евраза, уменьшался через коэффициент 0,9. Я его ввел в связи с тем, что повышенные обороты в акции увеличивают в эти дни активность частных инвесторов.

Также я уменьшил объем, скупаемый для Евраза на бирже на величину оборота, прошедшего в первые часы во время роста на корпоративных новостях:

1) Утро 25 января – производственный отчет Распадской;

2) Вечер 8 февраля и утро 11 февраля – сущ. факт об увеличении доли Евраза в акциях Распадской;

3) Вторая половина 12 февраля – инвест-идеи во многих Telegram-каналах;

4) Вечер 28 февраля – заявление СЕО Евраза об обсуждении вопроса дивидендной политики в марте;

5) 7 марта – откуп упавшей акции после объявления параметров дополнительного выпуска акций, объем прошел за 2-3 минуты.

Понимаю, что модель довольно сырая, четких граничных условий нет. Для себя выбрал единственное граничное условие – выравнивание объемов биржевых и внебиржевых сделок к 8 февраля. С учетом того, что Евраз в последствии обрушил котировки, объявив о намерении провести дополнительный выпуск акций, параметры которого оказались крайне невразумительными, я сделал вывод, что сущ. факт от 8 февраля был опубликован тоже с целью снизить котировки. Приобретать акции на бирже становилось все тяжелее, ежедневная скупка акций на бирже приводила к постоянному росту котировок, а уменьшающаяся ликвидность еще больше усугубляла ситуацию. Поэтому Евразом было принято решение раскрыть информацию о доведении своей доли в Распадской до 84,3254%. Данный факт должен был напугать инвесторов и привести к увеличенным продажам акций миноритарными акционерами, так как был сделан намек о том, что дело идет к сквиз-ауту. Но, к несчастью Евраза, рынок воспринял эту информацию в ключе подготовки к созданию совместного предприятия с ВЭБом, о котором писали в газете «Ведомости» в конце 2018 года (https://www.vedomosti.ru/business/articles/2018/12/25/790196-evraz-veb). И, вместо падения котировок на больших объемах, Евраз получил обратное – мощный рост. Этого явно не было в планах, и пришлось устроить «холодный душ» миноритарным акционерам и котировкам акций в виде объявления намерений о дополнительном выпуске акций. Эта информационная интервенция оказалось гораздо эффективнее – 28 февраля за пару минут акции упали на 10%, а дневной объем торгов стал максимальным за последние 9 месяцев.

Даже после объявления дополнительного выпуска акций рынок частично связывал это с созданием совместного предприятия с ВЭБом, и ждал его параметров. Информация об объеме и цене размещения вышла 7 марта и, мягко говоря, ввела в ступор. Особо нервные инвесторы увидели цену размещения и немедленно продали свои акции (котировки упали на 9%), она оказалась равна 126,04 рубля. Это всего лишь средневзвешенная цена за последние 6 месяцев (нормальная практика оценки), и ничего катастрофичного в этом нет, учитывая, что объем дополнительного выпуска составит всего 95208 акций (0,014% от всего объема акций). После того, как все дочитали до объема выпуска, котировки отрасли обратно. Всем стало понятно, что данная операция не грозит существенным размытием доли в компании, но абсолютно неясно, для чего она проводится. Я не нахожу логичнее варианта, чем попытка снизить котировки и покупка большого количества акций без повышения цены, и им это определенно удалось. По моим ощущениям сейчас скупка акций через биржевые сделки практически прекратилась. И понятно почему – в связи с последними событиями был создан запас на 8-9 дней, а значит можно подождать, пока акции под негативным фоном снизятся до приемлемой для возобновления покупок цены. При этом на внебирже перекидка объема идет регулярно и не прекращается.

Что же дальше ждет акционеров Распадской? 22 марта компания огласит решение по дивидендам за 2018 год и опубликует отчет МСФО. Если с отчетом все понятно, то с дивидендами все неоднозначно. Для того, чтобы понять, будут ли дивиденды или нет, надо ответить на главный вопрос: для чего Евраз начал скупку акций Распадской? На мой взгляд, тут три возможных варианта.

Вариант 1 - сквиз-аут.

Это самый худший вариант. В этом случае Евраз оставляет у себя долю 84,3254%, а текущая скупка акций на внебирже проходит дружественным Евразу инвестором, который в итоге наберет около 10,7% акций. После этого Евраз объявит добровольную оферту, а данный инвестор предъявит свой пакет к выкупу. В таком случае Евраз наберет более 95% акций, приобретя более 10% через добровольную оферту. После этого Евраз объявит принудительный выкуп, и миноритарным акционерам ничего не останется, как продать свои акции. При этом дивиденды за 2018 год не будут выплачены, Евраз их выплатит себе уже после сквиз-аута.

Аргументы «за» этот вариант:

1) Если не будет совместного предприятия с ВЭБом, то Евразу не придется делится прибылью с миноритарными акционерами и можно будет спокойно платить себе высокие дивиденды;

2) Если будет совместное предприятие с ВЭБом, то Евраз сейчас скупает акции Распадской за дешево. А после создания большой угольной компании и проведения его IPO Евраз сможет выручить за этот пакет в 2 раза больше денег. Сейчас 5% акций (условный размер принудительного выкупа) оцениваются приблизительно в 5 млрд. рублей.

Аргументы «против»:

1) 28 февраля на конференц-колле (приблизительно 52-ая минута в записи http://www.evraz.com/upload/iblock/4ce/EVRAZ%20FY2018%20financial%20results%20confcall.mp3), посвященном итогам работы Евраза в 2018 году, был задан вопрос касательно будущего как самой Распадской, так и ее миноритарных акционеров. СЕО Евраза ответил, что, конечно, никто не будет вытеснять миноритарных акционеров. Хотя информация о том, что Распадская планирует уйти с биржи, обвалила бы котировки и Евраз бы смог дешево скупить акции. Также было сказано, что никаких глобальных планов по реорганизации Распадской нет, а Евраз просто продолжит осуществлять операционное управление активами Сибуглемета;

2) Евраз – это компания с листингом в Лондоне, что обязывает поддерживать высокие корпоративные стандарты управления. Одно дело - публиковать сущ. факты с неоднозначным содержанием для корыстных целей, а другое – проводить сквиз-аут, к тому же предварительно сообщив публично о том, что такого делать не планируют. Думаю, что западные акционеры осудят такой ход, и ради дополнительной наживы в размере 5 млрд. рублей рисковать не имеет смысла. Один любитель обидеть миноритарных акционеров (Дерипаска О. В.) уже прошел через медные трубы санкций. Некоторые инвесторы пугают тем, что в 2007 году Евраз уже проводил принудительный выкуп акций в НТМК и ЗСМК, но почему-то забывают упомянуть, что цена по выкупу была предложена с премией 20-50% к рыночным котировкам https://www.city-n.ru/view/77935.html

Архивные котировки ЗСМК.

Архивные котировки НТМК.

3) Для того, чтобы нарастить долю выше 95%, придется попотеть, из-за усыхания фрифлоата объемы на бирже становятся все меньше и меньше. Последние акции придется покупать в пустом стакане, двигая котировки сильно вверх.

Если все-таки произойдет сквиз-аут, что ждет миноритарных акционеров? У них будет возможность предъявить свои акции к выкупу по добровольной оферте. Цена выкупа будет не ниже, чем средневзвешенная цена за 6 месяцев, сейчас это около 130 рублей, и данная величина с каждым днем растет. То есть потенциал снижения от текущих котировок небольшой.

При этом, исходя из внебиржевых сделок, мы можем определить средневзвешенную цену, по которой временному владельцу поставляли акции с 26 декабря по 14 марта. Эта величина приблизительно равна 139,8 рубля. При этом временный владелец при предъявлении на выкуп по добровольной оферте должен продать по такой цене, чтобы при этом отбить комиссии и еще заработать. С текущими темпами 95% будет набрано Евразом и временным владельцем к концу апреля, то есть на скупку уйдет 4 месяца. Еще как минимум 2 месяца уйдет на предъявление акций на выкуп по добровольной оферте, таким образом, вся процедура займет в лучшем случае 6 месяцев.

Получается, что деньги будут заблокированы под акции в течение полугода, тогда как могли бы приносить доход через ОФЗ (годовая доходность 8%). Поэтому, чтобы временный владелец имел хоть какую-то выгоду, он должен предъявить акции по добровольной оферте как минимум по цене на 5% выше, чем средневзвешенная цена его покупки, или по 147 рублей.

Думаю, что 147 рублей – это тот ориентир цены, по которой миноритарному акционеру придется расстаться с акциями в худшем случае.

Вариант 2 – дивидендов за 2018 год не будет, но совместное предприятие с ВЭБом будет создано.

Это неплохой вариант, но придется подождать счастливой концовки некоторое время. Дивиденды не будут выплачены, чтобы оценка Распадской при создании совместного предприятия (СП) была выше, да и активы ВЭБа имеют долг, а так как они перейдут Распадской, то благодаря наличию денежной подушки долг совместного предприятия будет ниже.

В этом случае Евраз наращивает долю в Распадской, чтобы в будущем при создании СП на ее базе долю Евраза размыло не так сильно. Почему он это делает сейчас, а не после создания СП? Потому что он считает, что акция в будущем будет дороже, и лучше нарастить долю пока они дешевы.

Как будет создано совместное предприятие и почему акции Распадской будут стоить дороже? СП может быть создано путем внесения в капитал Распадской угольных активов ВЭБа через дополнительный выпуск акций. То есть ВЭБ получает акции Распадской, а взамен получит угольные активы. Почему акции Распадской станут при этом дороже? В статье Ведомостей пишут, что долг уголных активов ВЭБа (Сибуглемет) составляет 2,5 млрд. долларов, а общая их стоимость - 3 млрд. Скорее всего, данные там взяты из отчета 2017 года. За год при высоких ценах на уголь долг могли снизить до 2 млрд. долларов. Предположим, что компанию внесут в Распадскую только за стоимость долга, то есть за 2 млрд. долларов. При этом из статьи известно, что ВЭБ в совместном предприятии получит 25% от всех акций. Как оценить стоимость активов Евраза и как их сопоставить по стоимости с активами ВЭБа? Примем стоимость Распадской на текущий момент за Х. Южкузбассуголь добывает уголь в объеме примерно 0,8 от объема Распадской и производит концетрата примерно 0,8 от объема Распадской. Примем, что стоимость этой компании 0,8 от Распадской. Межэгейуголь добывает 0,07 от Распадской и не имеет обогатительной фабрики, примем его стоимость 0,06 от Распадской. Тогда активы Евраза имеют общую стоимость 1,86Х. Известно, что ВЭБ намерен получить от совместного предприятия 25%. То есть отношение активов Евраза к Активам ВЭБа 3 к 1. То есть Сибуглемет стоит 0,62Х. Тогда совместное предприятие имеет стоимость 2,48Х, а это значит, что к существующим акциям Распадской будет дополнительно выпущено количество, превышающее акционерный капитал в 1,48 раза. Огромная эмиссия, но актив и вырастет в таком же размере. Мы приняли, что Сибуглемет имеет стоимость 2 млрд. долларов, тогда 2 = 0,62Х, тогда Х = 3,22 млрд. долларов - это расчетная оценка Распадской. Много это или мало? Годовая EBITDA компании, по моим прогнозам, на основании производственного отчета составит 624 млн. долларов, то есть актив будет оценен в EV/EBITDA = 5. Считаю, что подобная оценка справедлива. 3,22 млрд. долларов за всю Распадскую дают нам цену акции около 300 рублей. Вот по такой цене должен быть объявлен дополнительный выпуск акций. Цена получается сильно выше текущей, но цена, которую мы видим на графике акции, - это всего лишь показатель настроения инвесторов. Владельцы компаний за такую цену никогда бы не продали актив.

Аргументы «за» этот вариант:

1) Евраз уже осуществляет операционное управление Сибуглеметом, и объединение бизнесов выглядит логичным;

2) Об этом писали в своей статье Ведомости;

3) Взамен обремененного долгами Сибуглемета ВЭБ получит блок-пакет в большой угольной компании, которая сможет выплачивать в будущем хорошие дивиденды;

4) Евраз на конференц-колле сообщил, что не планирует вытеснять миноритарных акционеров и подтвердит данную информацию, сохранив высокие стандарты корпоративного управления.

Аргументы «против»:

1) Евраз не подтвердит, сказанную на конференц-колле информацию, что не планирует никакой глобальной реорганизации в Распадской. С другой стороны, сообщи он это, не получилось бы дешево купить акции после новости о дополнительной эмиссии от 1 марта.

Что ждет акционеров в случае развития ситуации по данному сценарию? На невыплате дивидендов за 2018 год акции могут временно снизиться. Но при этом надо помнить, что это ненадолго. Так как даже худший сценарий со сквиз-аутом позволит выйти из позиции по цене 147 рублей. А в случае создания СП акции будут стоить и того дороже, так как рассчитанная выше цена размещения дополнительного выпуска акций раскроет стоимость компании.

Вариант 3 – дивиденды за 2018 год будут выплачены, а совместное предприятие с ВЭБом создано не будет.

Этот вариант самый быстрый и безболезненный для миноритарных акционеров. В этом случае Евраз скупает акции Распадской, чтобы как можно меньше денег при выплате дивидендов ушло мимо них. А информация о совместном предприятии в статье газеты Ведомости окажется просто очередной «уткой». Согласно последней презентации Евраза в Распадской в 2019-2022 годах не планируется больших капитальных затрат (больше 100 млн. $), а значит - нет смысла хранить деньги на счетах (на конец 2018 года около 300 млн. $) в Распадской. Тогда дивиденды будут выплачены в хорошем размере – около 21-22 рублей (50% от прибыли по МСФО). Противники этой версии могут возразить, что в таком случае компания могла выплатить дивиденды и за 2017 год. Мой ответ: не могла, потому что все денежные средства по результатам 2017 года ушли на гашение долга.

Аргументы «за» этот вариант:

1) Евраз на конференц-колле сообщил, что не планирует никакой глобальной реорганизации в Распадской и не вытеснит миноритарных акционеров. Оба этих утверждения будут выполнены.

Аргументы «против»:

1) Статья в газете Ведомости окажется «уткой».

Для рынка такой вариант развития событий будет сигналом, что Распадская становится дойной коровой и большая отдача в виде дивидендов будет и впредь. Тогда акции компании вырастут до 10-процентной дивидендной доходности. То есть при дивиденде в 21-22 рубля, котировки вырастут до 210-220 рублей.

Итак, мы рассмотрели 3 варианта событий. Я бы определил вероятность каждого из них, как 10%,70%,20% соответственно. Даже самый худший рассклад – сквиз-аут подразумевает возможность продать акции по 147 рублей. Поэтому спокойно продолжаем следить за развитием событий, помня, что график акции – это всего лишь временные эмоции.

P.S. "Чудесное" закрытие в пятницу не должно пугать. Это была ребалансировка ряда индексов, в том числе MVIS и FTSE. По всему рынку были закрытия с задергом в 1-2% вверх или вниз, это явление мало что значит. Как правило такие гэпы закрываются в течение 1-2 торговых сессий. Можно ли предугадать каким будет закрытие в эти дни? Нет, нельзя, это рулетка.

Всем удачи и успехов!