Газпром. Обзор МСФО за 1-ый квартал 2020 года. Прогноз годовых результатов и дивидендов

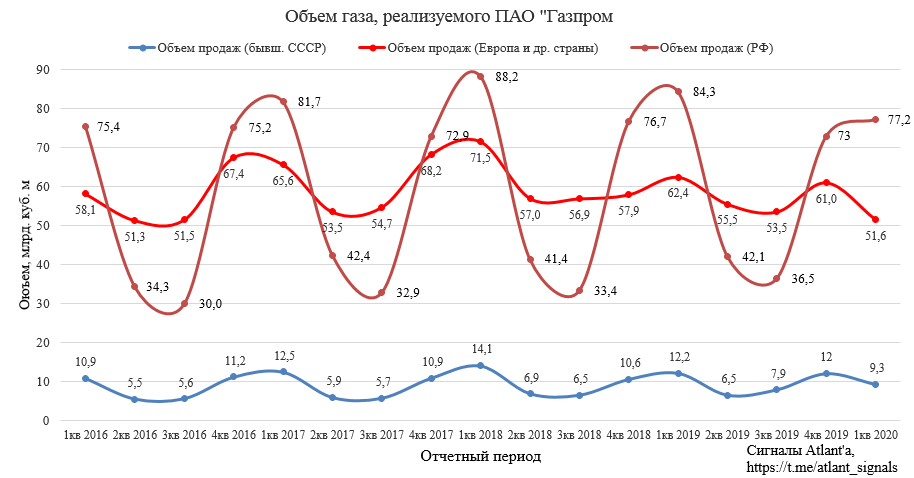

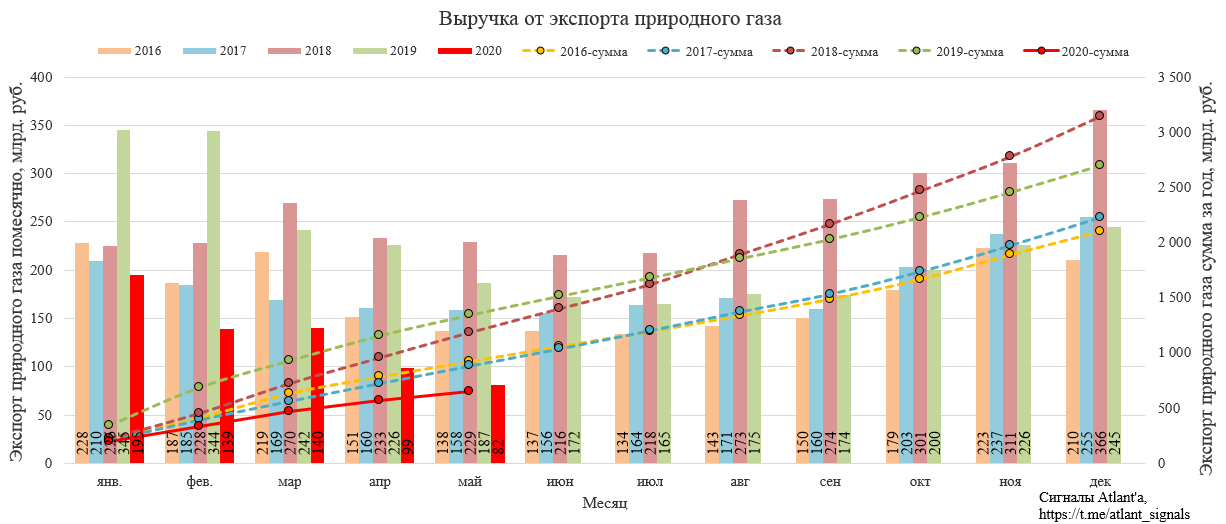

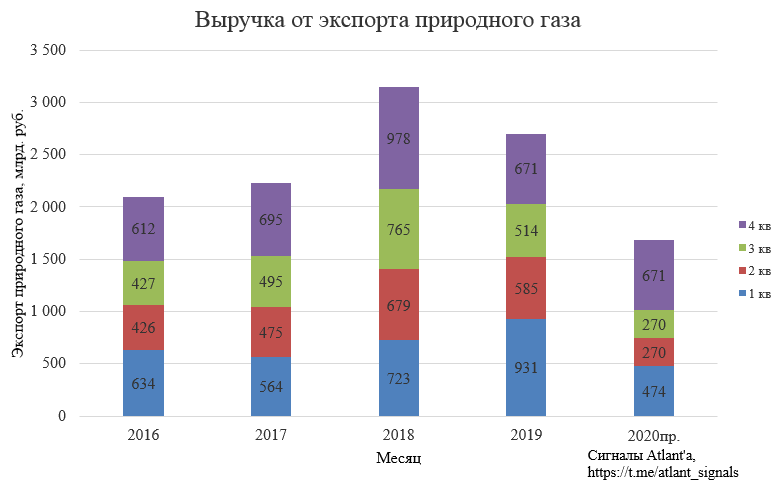

Газпром наконец-то опубликовал отчет по МСФО за 1-ый квартал 2020 года. Исходя из отчетов федеральной таможенной службы, снижение показателей было ожидаемо, так как выручка от экспорта газа была на достаточно низком уровне. Корреляция наглядно прослеживается на графике.

Также на слабый отчет намекала сумма операционный прибыли дочерних компаний и прибыли от продаж Газпрома по РСБУ. Однако операционная прибыль Газпрома по МСФО оказалась немного лучше ожиданий, причину мы разберем ниже.

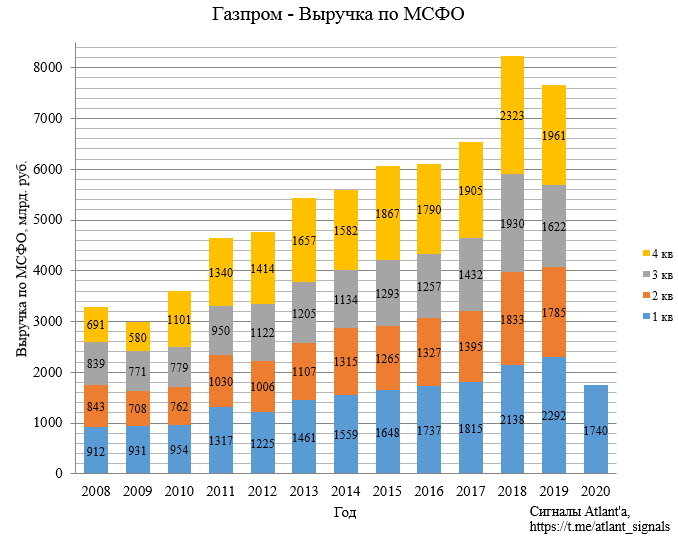

Выручка от продаж снизилась на 552 млрд. рублей или на 24,1% относительно прошлого года.

При этом чистые цены (за вычетом акциза и таможенных пошлин) на реализуемый газ в Европе и др. странах серьезно снизились относительно прошлого года, падение составило 34%. В то время как чистые цены на газ, реализуемый в бывших странах СССР, почти не изменились (снижение всего на 3%) относительно прошлого года, оказавшись по итогам 1-го квартала даже выше, чем в Европе. Цены на газ в России выросли на 1% относительно прошлого года.

Снижение объема реализуемого газа по регионам относительно прошлого года составило:

Также снижение выручки связано со снижением цен на нефть и нефтепродукты, реализуемые компанией Газпром нефть (обзор отчета компании за 1-ый квартал тут).

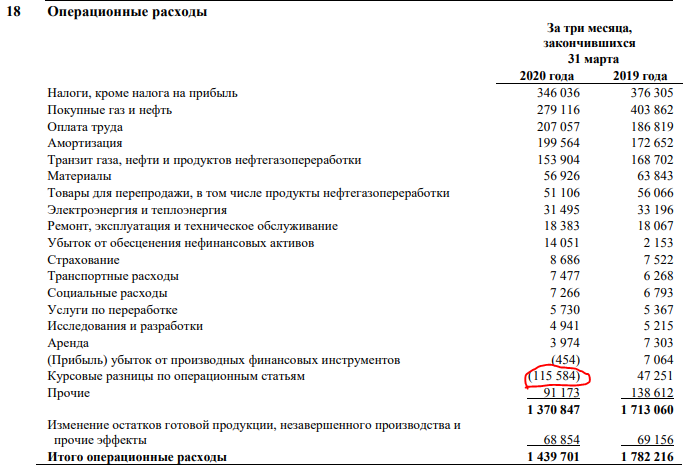

Несмотря на падение выручки более чем на 500 млрд. рублей, операционная прибыль снизилась всего на 165 млрд. рублей или на 36,0%.

Меньшее снижение операционной прибыли относительно выручки в основном связано с изменением затрат по статье «Курсовые разницы по операционным статьям». Прибыль по курсовым разницам по операционным статьям за три месяца, закончившихся 31 марта 2020 года, составила 115 584 млн руб. по сравнению с убытком по курсовым разницам в размере 47 251 млн руб. за аналогичный период прошлого года. Изменение затрат в основном связано с переоценкой дебиторской задолженности иностранных покупателей и займов выданных.

Таким образом, операционную прибыль удалось улучшить на 163 млрд. рублей, без данных курсовой разницы она бы составила всего 130 млрд. рублей. Во 2-ом квартале мы увидим уже убыток по этой статье, так как рубль укрепился, и операционная прибыль будет ниже. Но стоит отметить, что в любом случае, данная статья не влияет на размер дивидендов, так как дивидендная база корректируется на курсовые разницы.

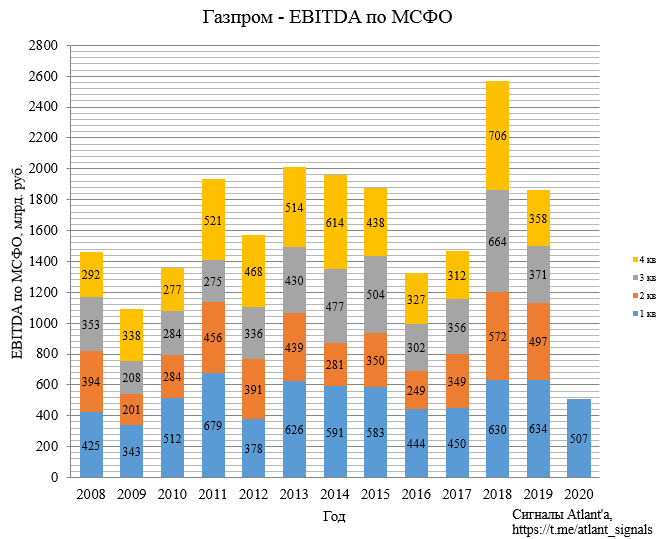

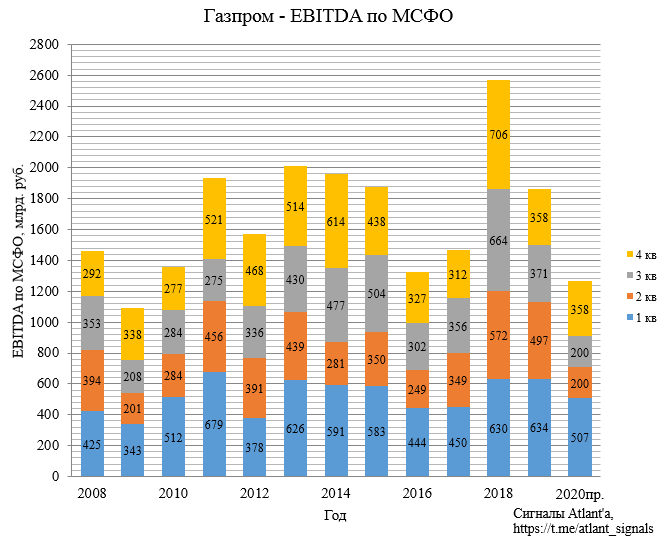

Показатель EBITDA снизился на 20% относительно прошлого года, курсовые разницы по операционным статьям и тут сыграли положительно.

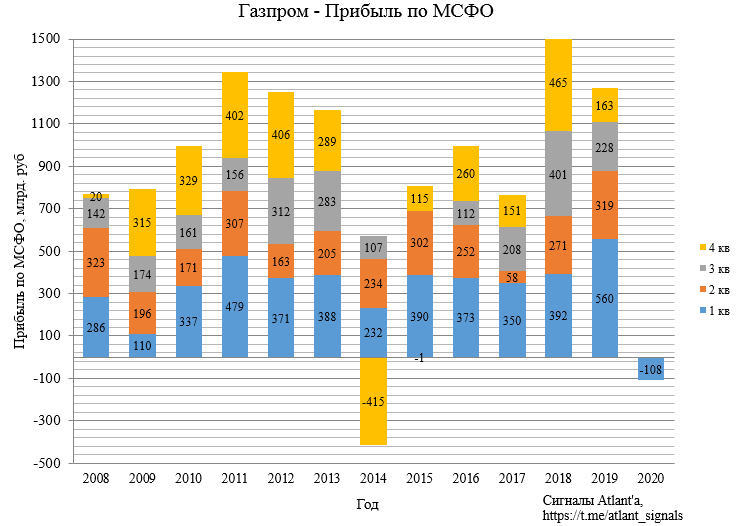

По результатам 1-го квартала компания получила убыток в размере 108 млрд. рублей.

Убыток был сформирован переоценкой кредитов и займов, выраженных в иностранной валюте. В итоге сальдо финансовых доходов и расходов, обусловленных курсовой разницей, составило - 551 млрд. рублей.

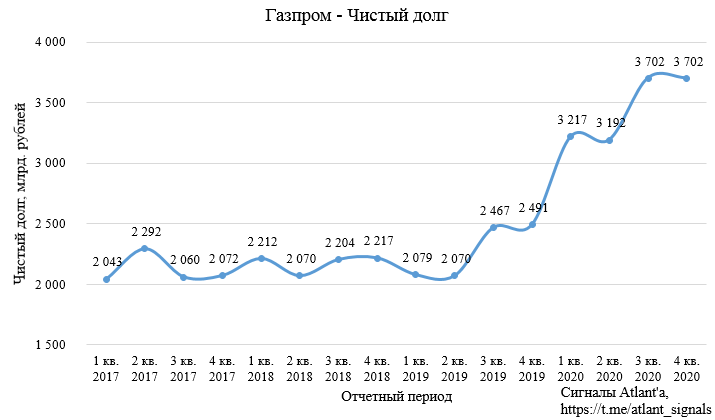

Чистый долг компании вырос на 29% относительно предыдущего квартала или на 726 млрд. рублей, из которых 551 млрд. рублей, как мы уже выяснили, пришлись на переоценку валютного долга.

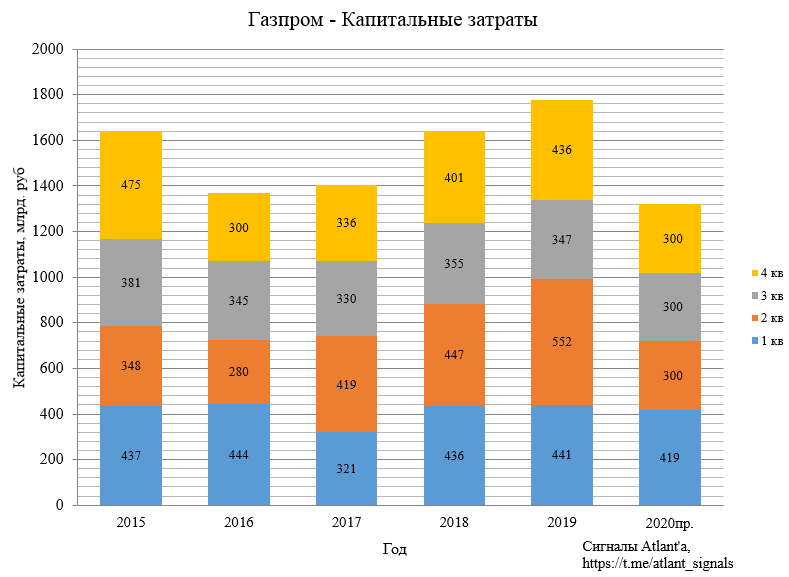

Оставшиеся 175 млрд. рублей вызваны высокими капитальными затратами, составившими 419 млрд. рублей. Так как после оптимизации компания планирует капитальные затраты в 2020 году на уровне 1300 млрд. рублей, то в среднем в 2-4 кварталах данные затраты составят около 300 млрд. ежеквартально, то есть на 100 млрд. меньше, чем в 1-ом.

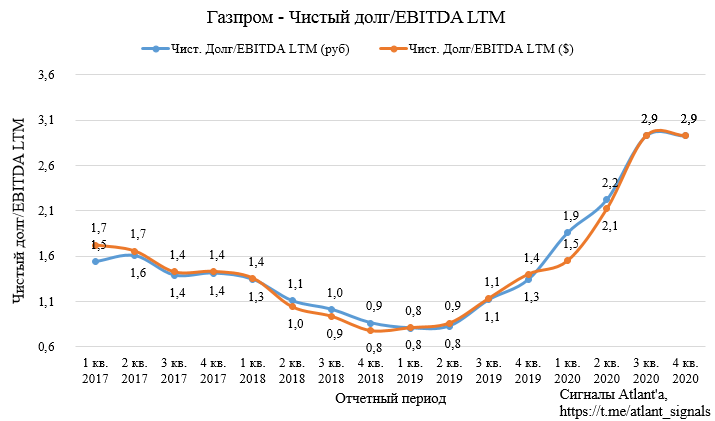

Показатели чистого долга и EBITDA важны тем, что в случае превышения их отношения показателя 2,5, компания вправе снизить размер дивидендов, рассчитываемых по дивидендной политике. Об этом указано в пункте 3.4 данного документа:

3.4. В случае если величина показателя Чистый долг (скорректированный) / Приведенный показатель EBITDA по итогам года превышает 2,5, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат, рассчитанного в соответствии с пунктами 3.1–3.3 настоящей Дивидендной политики.

При этом, судя по тому, что компания указывает в своих презентациях, ориентироваться стоит на отношение данных показателей, выраженных в долларах. Из-за того, что чистый долг переводится в доллары по курсу, установленному в последний день отчетного периода, а EBITDA LTM (за последние 12 месяцев) переводится в доллары по средневзвешенному курсу за последние 4 квартала, отношение этих двух показателей в долларах может существенно различаться от показателей в рублях при резком ослаблении национальной валюты.

Попробуем спрогнозировать показатель EBITDA и уровень чистого долга на конец 2020 года.

Мы знаем, что во 2-ом квартале выручка от продаж будет очень слабой, так как у нас есть данные таможенной службы. За апрель-май выручка от экспорта газа составила 181 млрд. рублей.

В июне выручка скорее всего составит еще около 90 млрд. рублей. В 3-ем квартале, то есть в июле-сентябре ситуация вряд ли улучшится, так как хранилища почти заполнены, а высокий сезон по потреблению газа начинается только в октябре. В таком случае примем, что выручка от экспорта в 3-ем квартале будет на уровне 2-го, это еще оптимистично.

Тяжелее всего спрогнозировать 4-ый квартал. Предположим, что он останется на уровне прошлого года, что тоже пока очень оптимистично, из-за бОльшого объема газа в хранилищах Украины Европе понадобится меньшее количество импорта, по крайней мере в первое время. Цены будут восстанавливаться также с более низкой базы.

Тогда по году мы увидим следующую картину по выручке от экспорта газа и это оптимистичный вариант.

Тогда с учетом того, что обратное укрепление национальной валюты до 70 рублей за доллар приведет уже к увеличению затрат по статье «Курсовые разницы по операционным статьям», получим приблизительно следующую картину по показателю EBITDA. То есть за весь 2020 год он будет равен 1265 млрд. рублей.

Чистый долг во 2-ом квартале уменьшится приблизительно на 275 млрд. рублей, так как национальная валюта по итогам квартала отыграла половину падения, то есть произойдет обратная переоценка долга. Однако в этом квартале было выплачено около 105 млрд. рублей польской PGNiG и еще дополнительно увеличится долг приблизительно на 150 млрд. рублей на фоне высоких капитальных затрат и снижения денежного потока от операционной деятельности.

В 3-ем квартале будут выплачены дивиденды на сумму около 360 млрд. рублей и также дополнительно увеличится долг приблизительно на 150 млрд. рублей на фоне высоких капитальных затрат и снижения денежного потока от операционной деятельности. Примем, что курс доллара останется стабильным - 70 рублей.

Так как компания отработает 4-ый квартал на уровне прошлого года, то примем, что чистый долг также не изменится при условии, что курс доллара останется на уровне - 70 рублей.

При всех этих допущениях получим следующую картину по чистому долгу.

При условии, что во 2-ом полугодии курс доллара останется на уровне 70 рублей, получим следующую картину по показателю чистый долг/EBITDA LTM. На конец года он составит 2,9, то есть компания формально будет иметь право снизить дивиденды относительно расчетных.

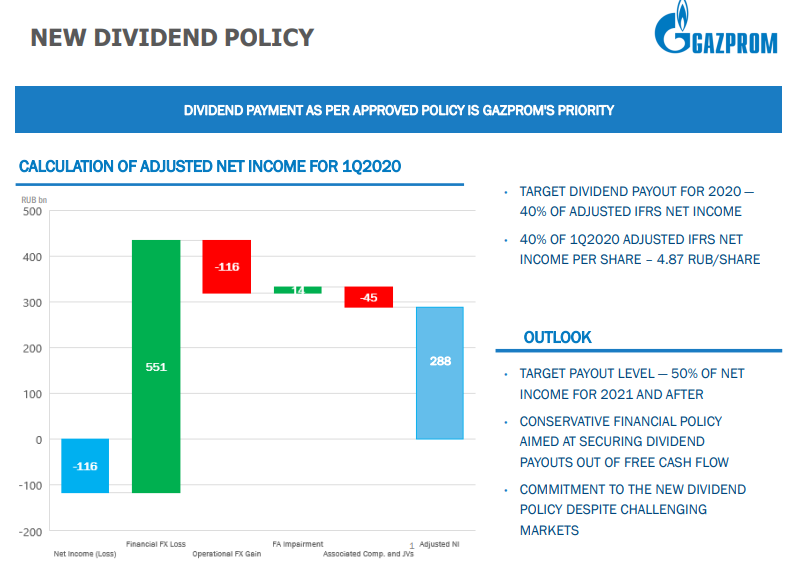

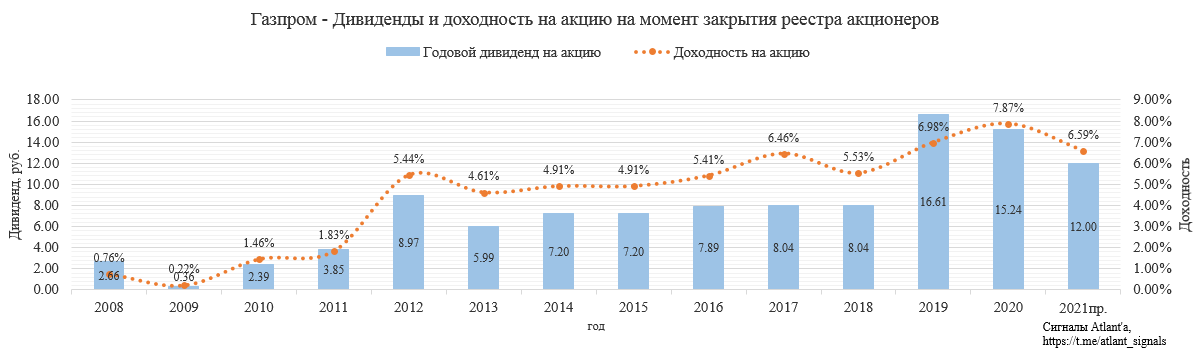

По итогам 1-го квартала дивидендная база составляет 288 млрд. рублей, что при норме выплат 40% дает нам дивиденд в размере 4,87 рубля на 1 акцию.

По итогам года дивиденд ожидаю в районе 12 рублей при условии, что компания не снизит норму в 40% в случае, когда показатель чистый долг/EBITDA станет выше 2,5.

Что будет в 2021 году тяжело прогнозировать, так как все будет зависеть от того, какая будет зима. Если зима снова будет теплой, то цены останутся низкими. Тогда станет вопрос о высокой закредитованности компании. Свои акции, имеющиеся на балансе, они уже продали, проведя 2 SPO в 2019 году. Компания также владеет акциями Новатэка и Газпром нефти. В случае низких цен на газ реализовывать акции Новатэка не имеет смысла, остается Газпром нефть, но для удачной их продажи необходимы высокие цены на нефть.

Мое мнение, что раньше начала зимы маловероятно, что акции пойдут в рост, но и вряд ли сильно упадут от текущих значений. А вот зима уже покажет, какие перспективы у Газпрома в 2021 году.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале