Hallador Energy Company (HNRG). Отчет за 3-й квартал 2021 года

Изначально я написал в январе инвестиционную идею, связанную с компанией. Прежде, чем читать этот обзор, рекомендую ознакомится с ней, чтобы иметь представление о компании, а также обзор отчета за 1-й и 2-й кварталы.

Отчет за 3-й квартал оказался в рамках моих ожиданий, есть свои плюсы и минусы. Рынок был разочарован тем, что в 2022 году цены будут лишь немного выше, чем в 2021, и существенный рост котировок угля отразится на продажах компании только в 2023 году, но обо всем по порядку.

Высокий спрос на продукцию позволил нарастить добычу, которая в 3-м квартале составила 1,44 млн тонн, что на 16,7% выше, чем в прошлом году и на 11,5% выше, чем в предыдущем квартале. В 2022 году компания планирует выйти на добычу 7 млн тонн в год, для этого был нанят дополнительный рабочий персонал, что было сделать очень не просто в связи с дефицитом трудовых ресурсов в отрасли.

Объем продаж составил 2,04 млн тонн, что на 28,8% выше, чем в прошлом году и на 45,5% выше, чем в предыдущем квартале. Рекордные продажи за последние 2 года. В 4-м квартале ожидаются продажи в объеме 1,6 млн тонн.

Выручка в 3-м квартале составила 79,82 млн долларов, что на 24,8% выше, чем годом ранее и на 43,5% выше, чем в предыдущем квартале.

Цена реализации 1-й тонны составила 38,7 доллара за тонну - это минимальный показатель за последние 3 года. В 4 квартале компания ожидает среднюю цену реализации 41,4 долл., рост будет обусловлен тем, что на конец года пришелся большой объем спотовых продаж.

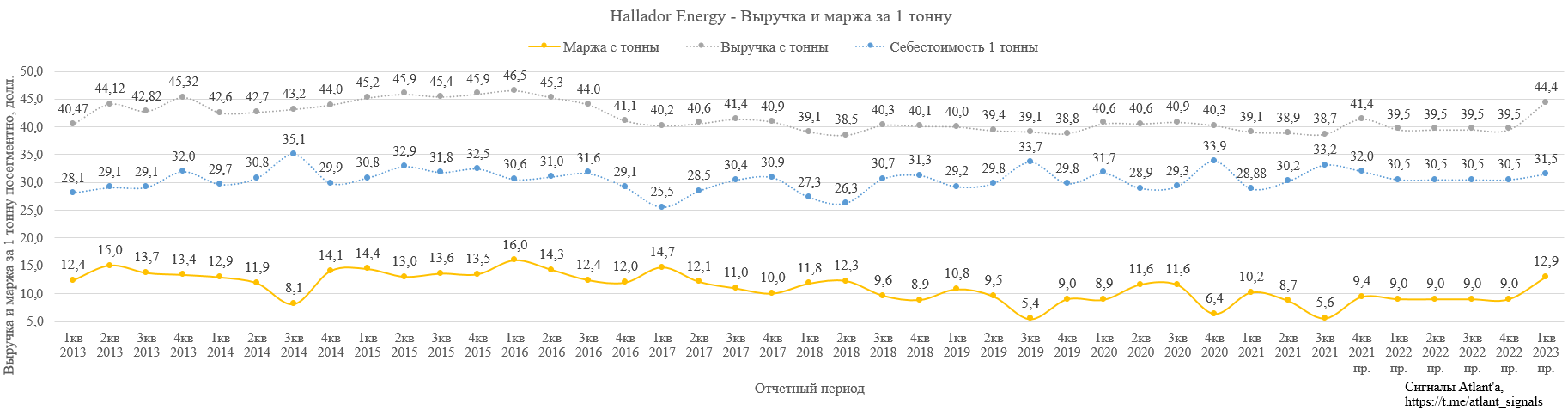

В 2022 году ожидается средняя цена реализации около 39,5 млн тонн, что вызвано действием долгосрочных контрактов. Но в 2023 году компания ожидает рост цен на 10-15%, если брать середину диапазона, то можно ориентироваться на 44,4 доллара за тонну.

В 3-м квартале себестоимость 1-й тонны выросла до 33,2 долл. в связи с удорожанием материалов, возникшим из-за сбоя в цепочке поставок. Также увеличилось плечо доставки угля. Однако компания работает над данными проблемами, в частности в ноябре построен новый подъемник, что уменьшит расстояние, на которое необходимо перевозить уголь. Ожидается, что в 4-м квартале себестоимость частично снизится, а в 2022 году постепенно придет в норму. Примем, что в следующем квартале себестоимость снизится до 32,0 долл., а в следующем году составит 30,5 долл.

В 3-м квартале 2021 года маржа с тонну составила 5,6 долл., в 4-м квартале ожидаю рост до 9,4 долл, а в 2022 году стабилизацию в районе 9,0 долл. Существенный рост маржи стоит ждать только в 2023 году.

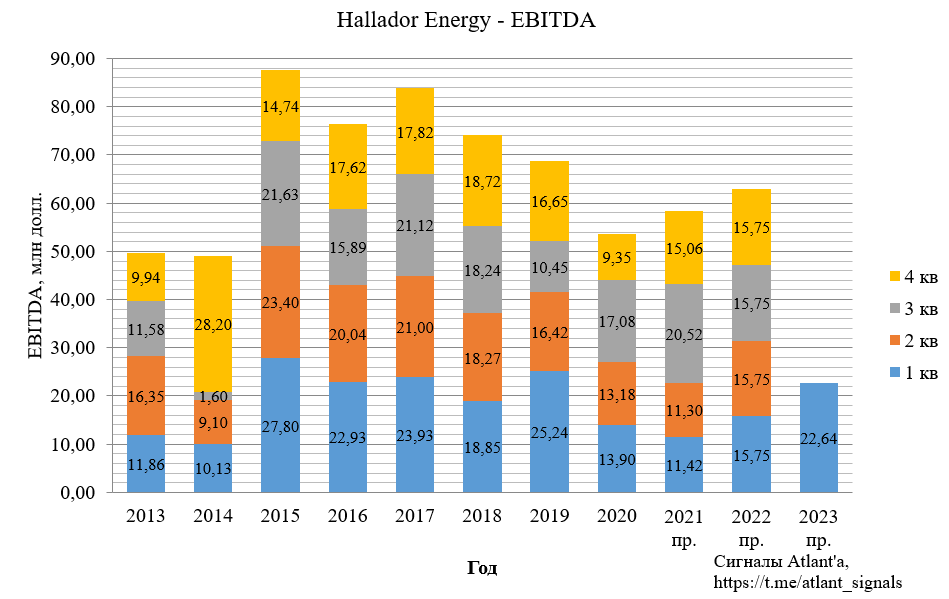

Не смотря на низкую маржу с тонны, показатель EBITDA составил 20,52 млн долларов, что является лучшим результатом за последние 2,5 года. Причиной тому послужило прощение кредита, выданного государством во время пандемии в качестве финансовой помощи в размере 10 млн долларов. В 4-м квартале ожидаю показатель EBITDA в размере 15,06 млн тонн, а в 2022 году в среднем за квартал - 15,75 млн тонн. Также как и с маржой, существенный рост EBITDA придется лишь на 2023 год.

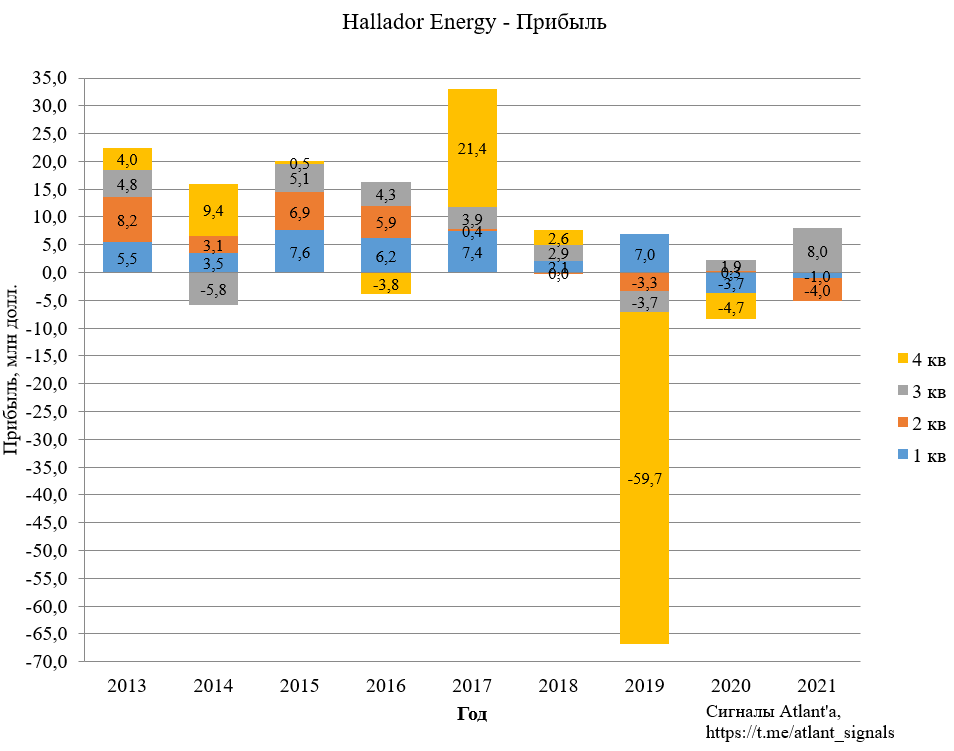

По итогам 3-го квартала компания зафиксировала прибыль в размере 8,0 млн долл. Рекордный результат за последние 4 года, но нужно понимать, что этот результат того, что государство простило компании долг.

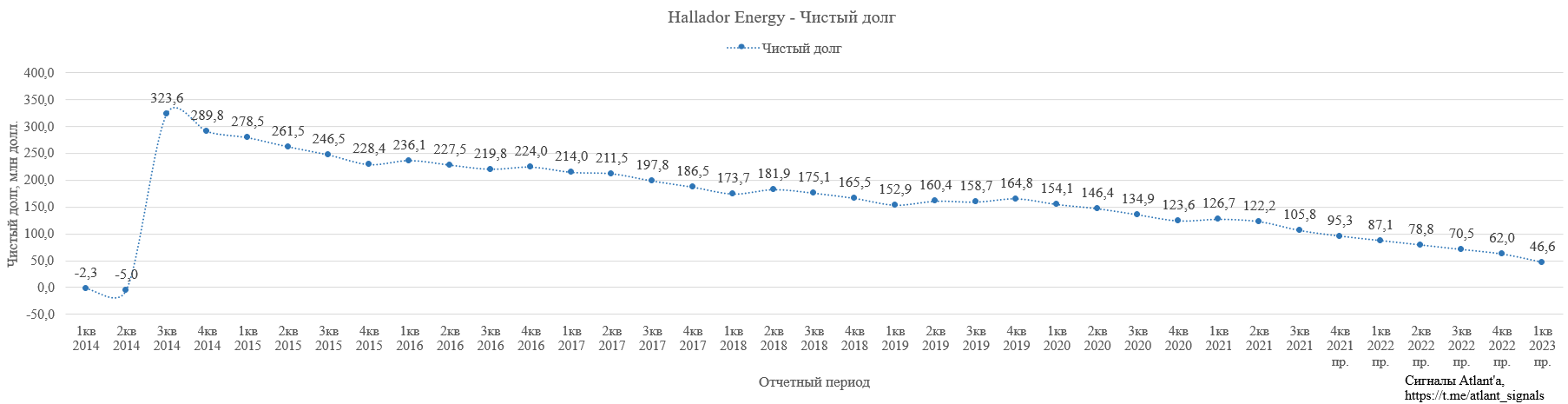

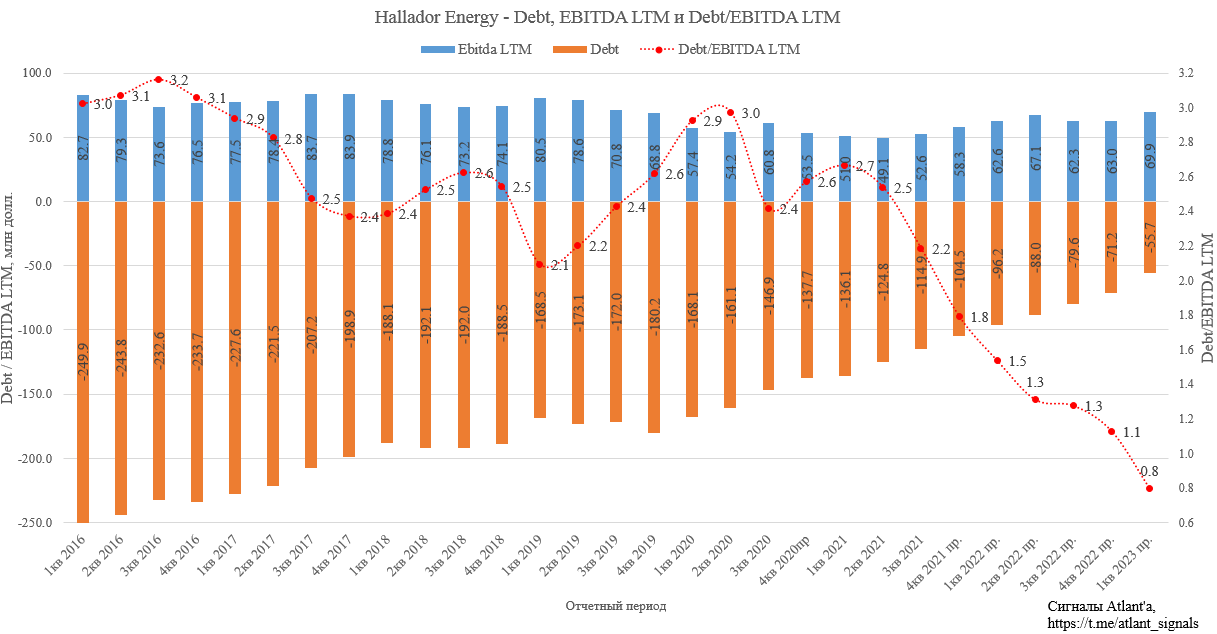

Чистый долг за 3-й квартал снизился на 16,4 млн долларов и составил 105,8 млн. Даже при низких ценах на уголь и маленькой марже, компания продолжает снижать чистый долг. Если прогнозы менеджмента верны, то к концу 2022 года долг снизится еще на 43 млн долларов и составит 62 млн.

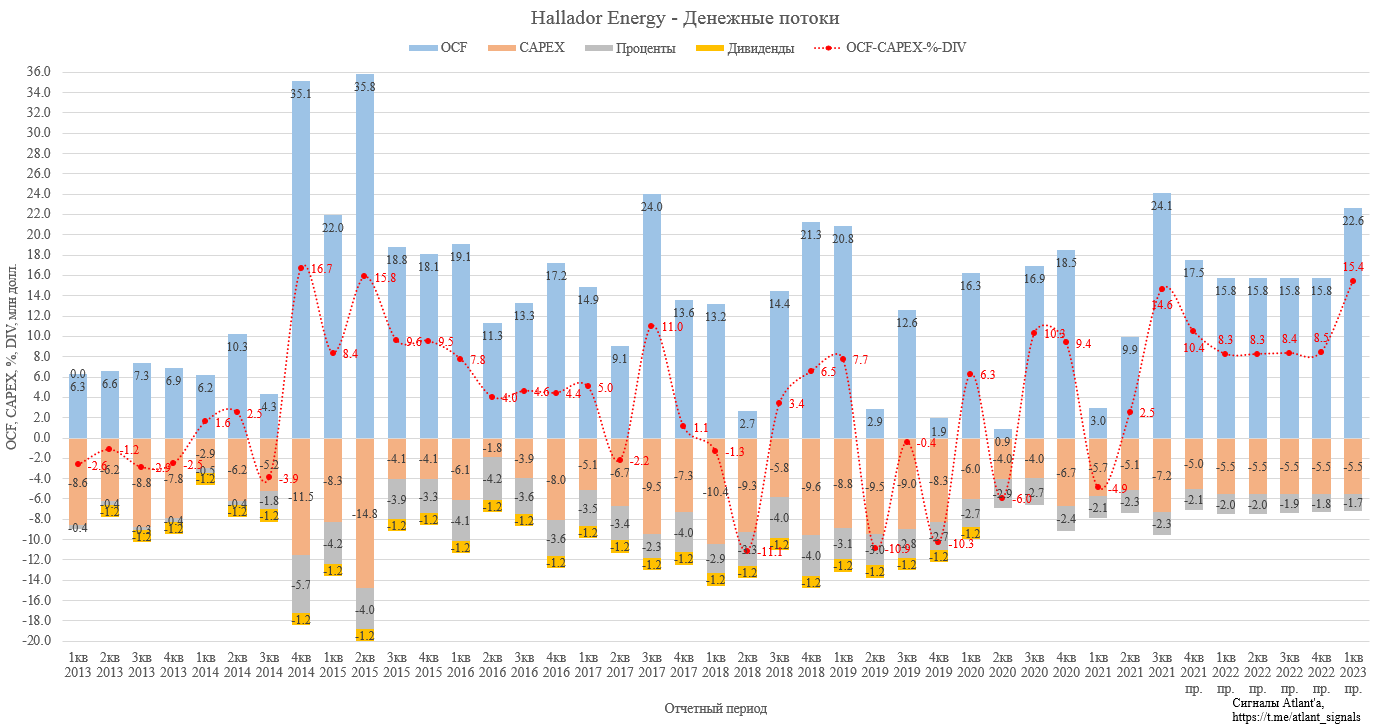

Операционный денежный поток составил 24,1 млн долларов, показатель был выше только 2 раза в истории компании. Высокое значение вызвано распродажей запасов.

Капитальные затраты в 3-м квартале составили 7,2 млн долларов. В 4-м квартале компания ожидает CAPEX в размере 5,0 млн долларов.

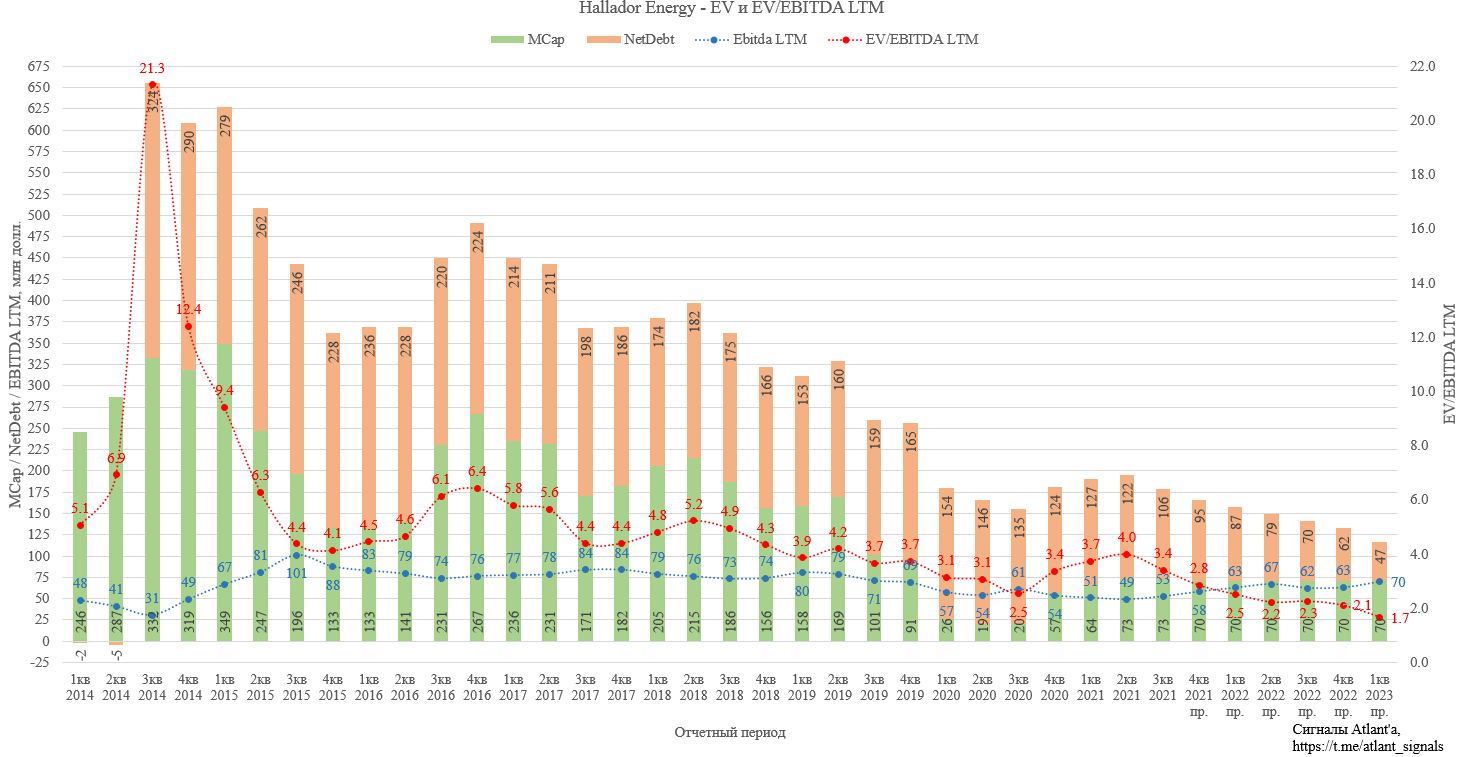

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). После временной приостановки выплаты дивидендов в 1-м квартале 2020 года, а также коронакризиса, стоимость компании упала и находится приблизительно на одном уровне. Текущая стоимость составляет 179 млн долларов, а мультипликатор EV/EBITDA LTM равен 3,4, что близко к справедливому для сектора диапазону 3,5-4,0. Если мои расчеты верны, то в будущем улучшится показатель EBITDA LTM и снизится долг, что к середине 2022 года приведет к падению данного мультипликатора до 2,2 при неизменной капитализации.

Для начала дивидендных выплат необходимо, чтобы у Hallador Energy отношение банковского долга к EBITDA LTM было меньше 2. Текущее значение 2,2.

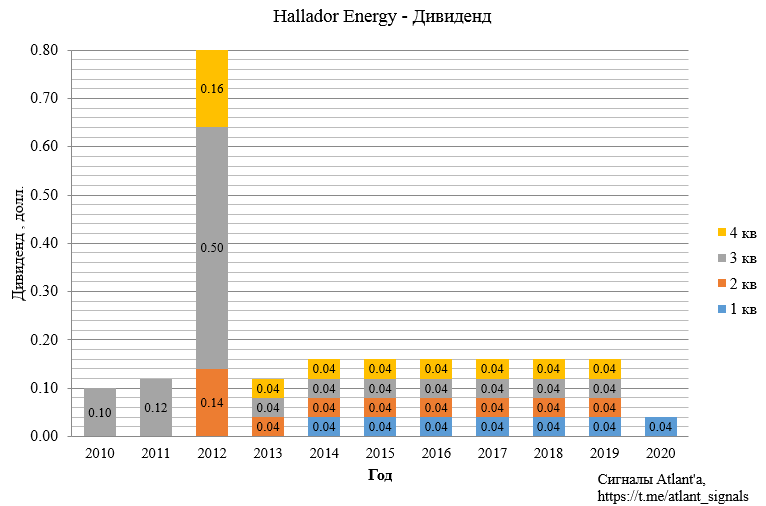

Формально, начиная с 2022 года, компания сможет возобновить выплату дивидендов, но дополнительных комментариев по этому поводу пока не было.

До временной приостановки компания выплачивала квартальный дивиденд в размере 0,04 доллара, то есть за год акционеры получали 0,16 доллара. И на это уходило всего 1,2 млн долларов в квартал, что при форвардном ежеквартальном свободном денежном потоке около 10 млн долл кажется не очень существенным.

Напомню, что компания начала развивать направление, посвященное возобновляемым источникам энергии.

Сам менеджмент конф-колле прокомментировал это следующим образом.

Сегодня Hallador торгуется с EV, стоимостью предприятия, менее 4x EBITDA, в то время как компании, связанные с ESG, торгуются по стоимости предприятия более 50x EBITDA. Таким образом, мы видим большой потенциал в добавленной стоимости для акционеров Hallador Energy, поскольку в ближайшие годы начнутся инвестиции в нашу платформу возобновляемых источников энергии.

Каких-либо конкретных данных по капитальным затратам для развития нового направления нет.

Теперь уделим немного внимания текущему положению дел в угольной отрасли США.

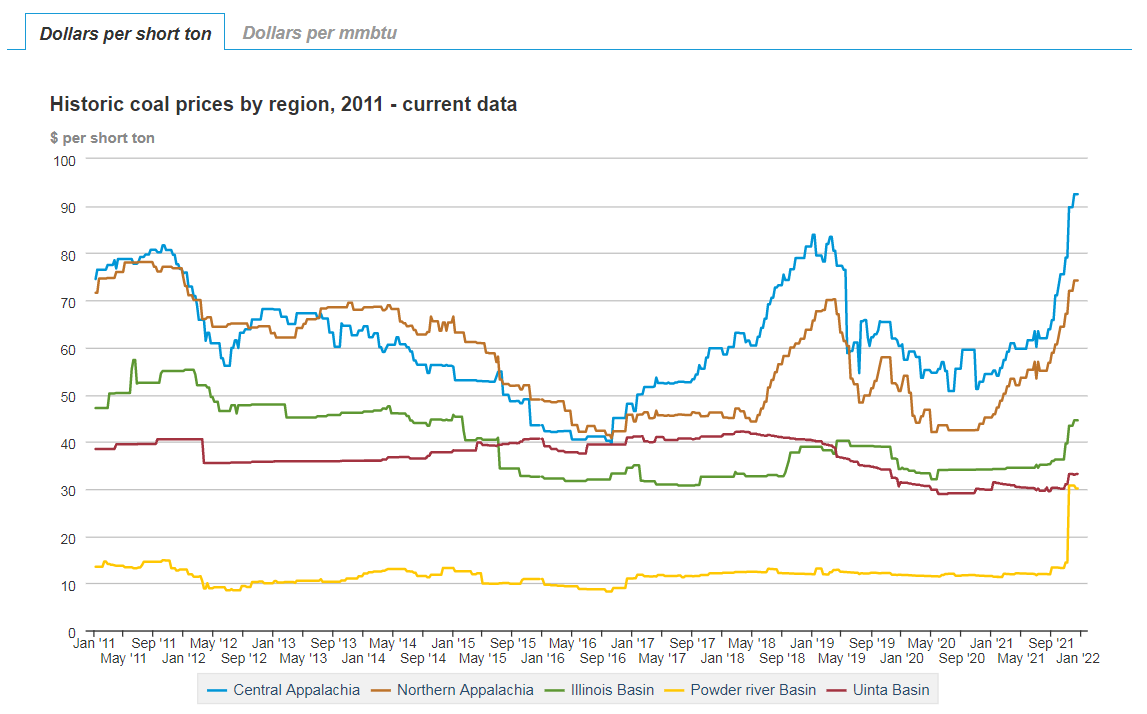

Спотовые цены в бассейне Illinois находятся на уровне 2015 года.

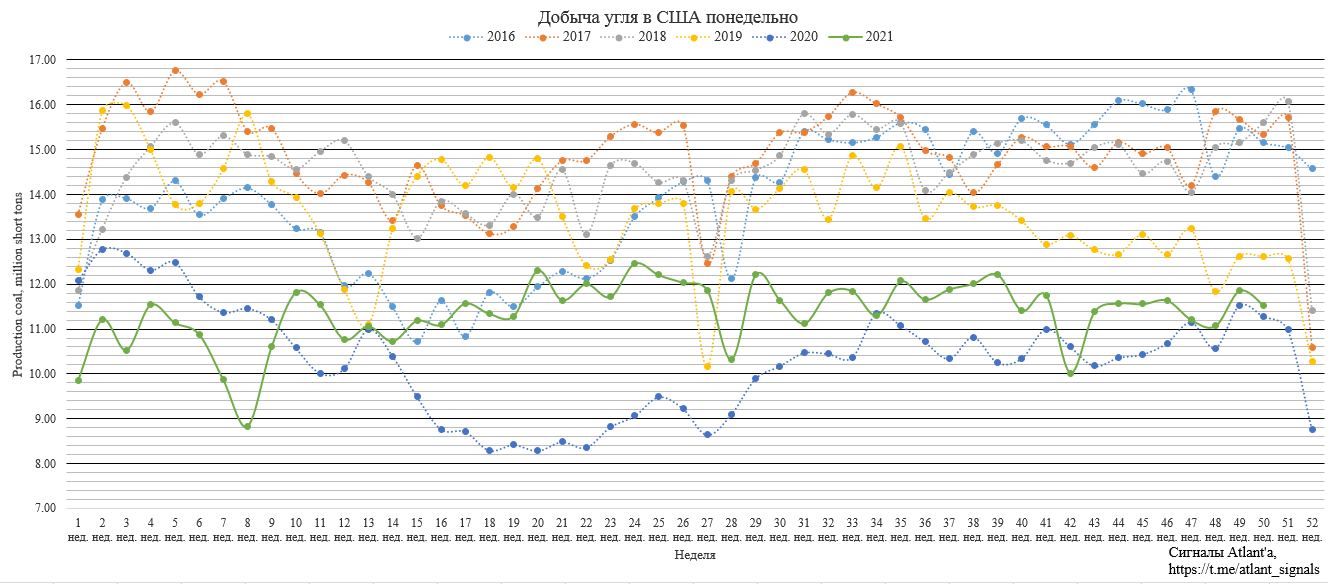

Текущая еженедельная добыча угля колеблется в диапазоне 11-12 млн тонн, что существенно ниже предыдущих лет, за исключением 2020 года, когда экономика и промышленность были парализованы во время пандемии. Более того, менеджмент компании заявляет, что в отрасли никто не вкладывается в разработку новых мощностей. Также мелькают новости о том, что тяжело найти работников в шахту, так как люди считают эту работу бесперспективной из-за зеленой повестки администрации Байдена.

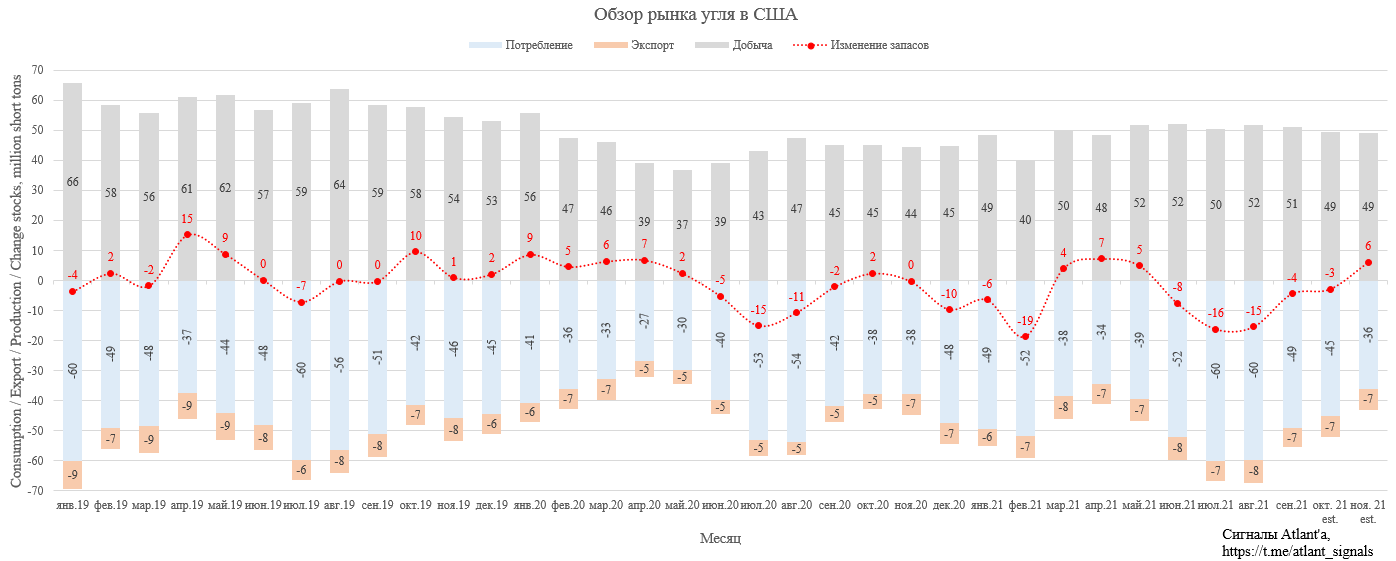

С начала 2021 года восстанавливается объем электроэнергии, произведенной на угольных электростанциях. Однако ноябрь выдался очень теплым, поэтому потребление электроэнергии в этом месяце было ниже, чем в предыдущие годы. В декабре тоже скорее всего энергопотребление будет невысоким по тем же причинам.

В целом видно, что из-за снижения добычи угля в США и восстановления его потребления, общие запасы угля на складах (производители+потребители) постепенно снижаются с середины 2020 года.

Ноябрь оказался теплее, чем обычно, поэтому потребление угольной генерации снизится в этом месяце, а запасы вырастут.

Итак, котировки компании с момента публикации 1-й статьи восстанавливались с 1,36 до 4,38 долларов, где я сдал четверть позиции. После Китайской интервенции на рынке угля котировки снизились до 3,4 долл., где я восстановил позицию. Но после отчета котировки ушли еще ниже и сейчас составляют 2,3 долл.

Я продолжаю держать акции. Ситуация на рынке угля благоприятна для компании, но нужно держать руку на пульсе.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале