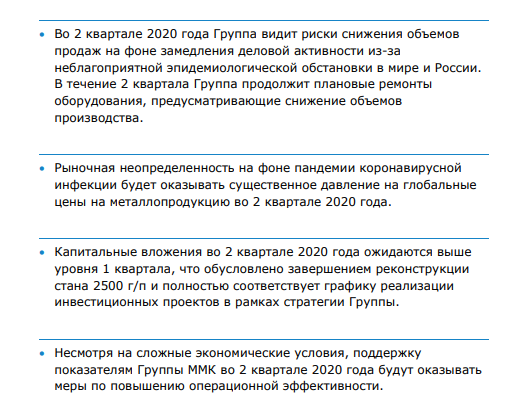

ММК. Обзор финансовых показателей за 1-ый квартал 2020 года

ММК опубликовал финансовые результаты за 1-ый квартал 2020 года.

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании. Прогноз по выручке был на 2% ниже, а по себестоимости на 7% выше, чем фактические значения, это привело к тому, что в итоге финансовые показатели оказались лучше, чем я закладывал.

Перейдем к финансовым показателям.

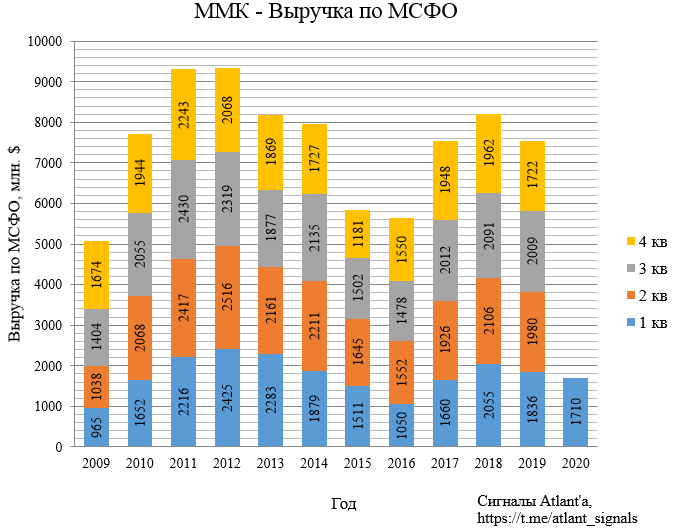

Выручка снизилась на 6,9% к 1-му кварталу 2019 года и на 0,7% к 4-му кварталу 2019 года.

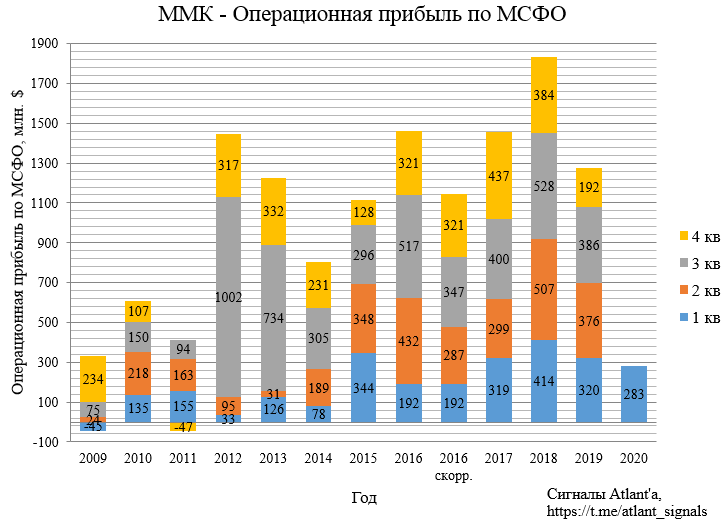

Операционная прибыль снизилась на 11,6% к 1-му кварталу 2019 года и выросла на 47,4% к 4-му кварталу 2019 года.

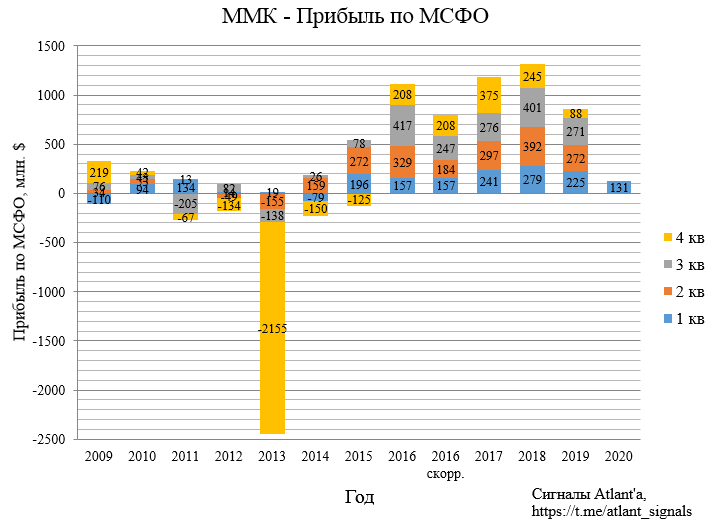

Прибыль снизилась на 41,8% к 1-му кварталу 2019 года и выросла на 48,6% к 4-му кварталу 2019 года.

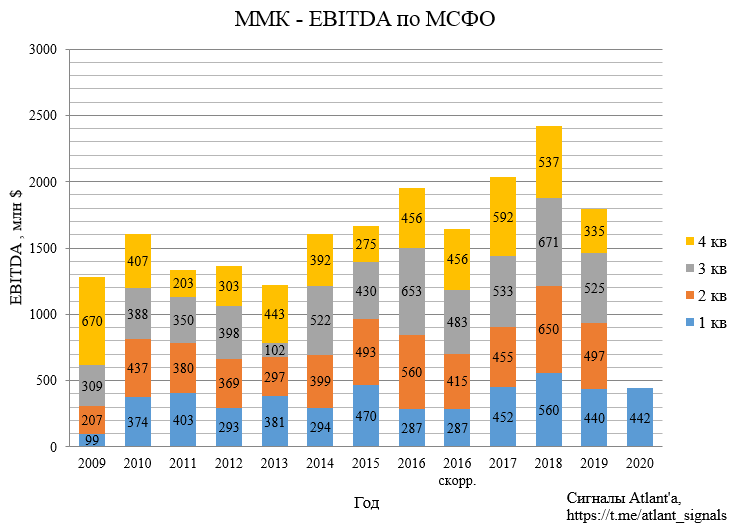

Показатель EBITDA вырос на 0,5% к 1-му кварталу 2019 года и на 31,9% к 4-му кварталу 2019 года.

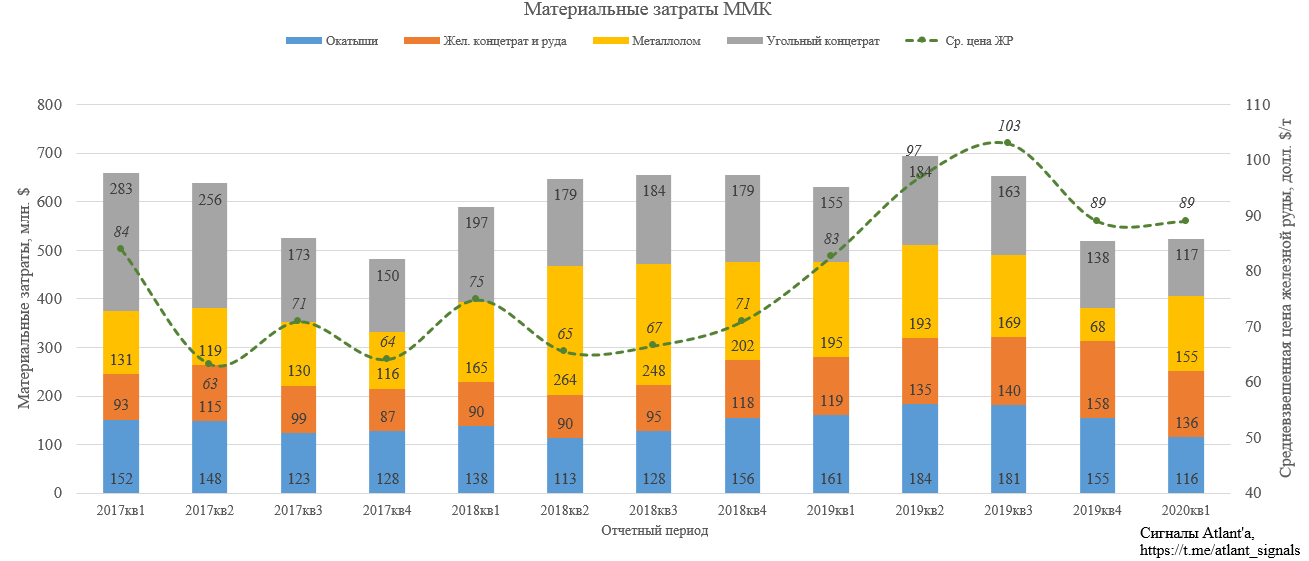

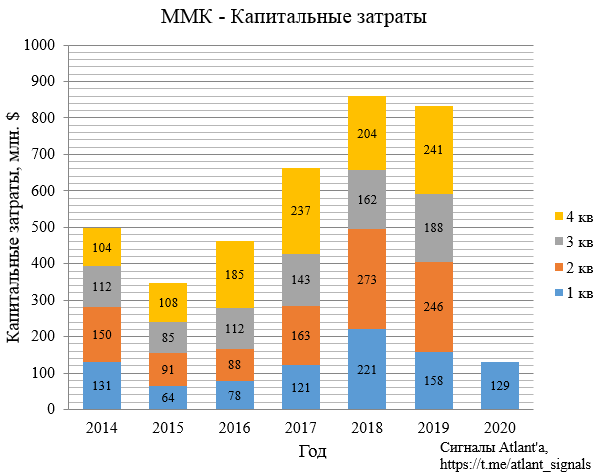

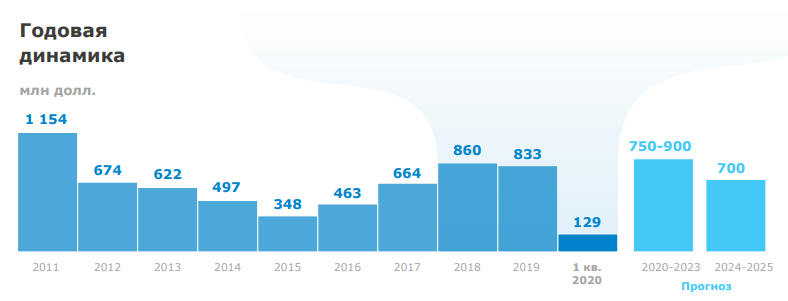

Капитальные затраты в 1-ом квартале оказались ниже прошлого года и составили 129 млн. долларов.

При этом компания планирует сократить запланированные на 2020 год капитальные затраты примерно на 20%. Скорее всего их размер будет ближе к нижней границе 750 млн. долларов.

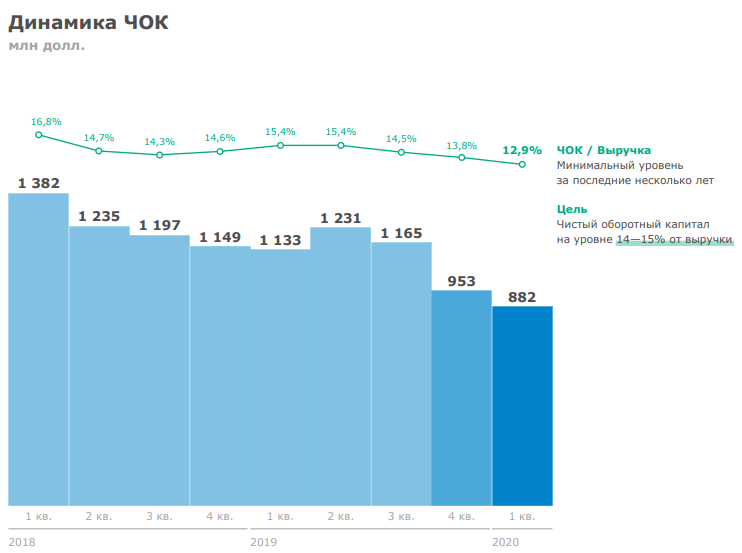

Чистый оборотный капитал снова снизился, в основном по причине девальвации рубля в конце квартала. В будущем оборотный капитал вернется к целевым 14-15% от выручки.

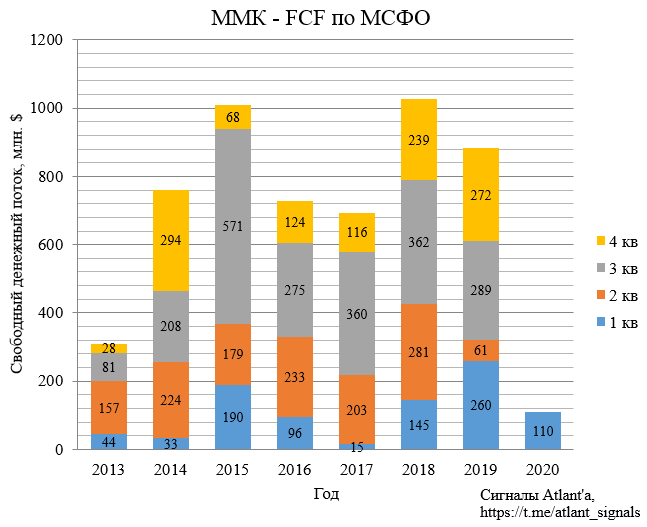

Свободный денежный поток составил 110 млн. долларов, что на 57,7% ниже чем в 1-ом квартале 2019 года и на 59,6% ниже, чем в 4-ом квартале 2019 года.

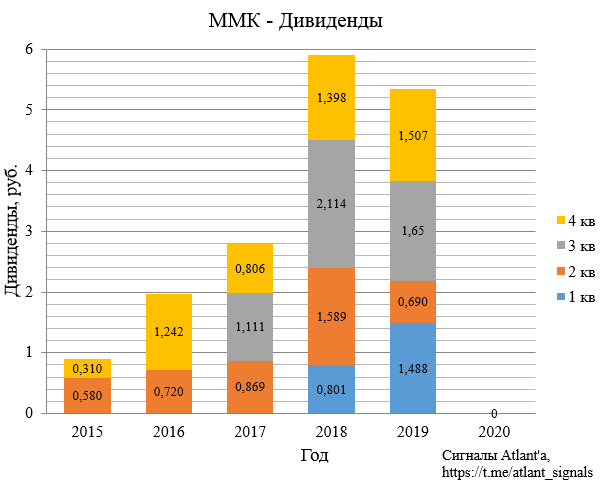

110 млн. долларов позволило бы выплатить дивиденд в рамезе около 70 копеек, но в связи с эпидемией коронавируса по итогам 1-го квартала компания приняла решение не выплачивать дивиденды, взяв паузу до осени.

В текущей ситуации считаем обоснованным отложить принятие решения о выплате промежуточных дивидендов за 2020 год до осени текущего года (в зависимости от фактических последствий пандемии COVID-19) в целях усиления баланса и ликвидности Группы.

По завершении кризисной фазы и восстановлении активности на ключевых рынках сбыта Группы ММК, Совет директоров вернется к вопросу выплаты промежуточных дивидендов. В качестве показателей нормализации обстановки и восстановления базовых параметров экономики мы рассматриваем следующие индикаторы: нормализация эпидемиологической обстановки; возврат российского бизнеса к обычному режиму работы; уровень загрузки производственных мощностей на ММК не ниже 70%; рентабельность ММК по показателю EBITDA не ниже 20%.

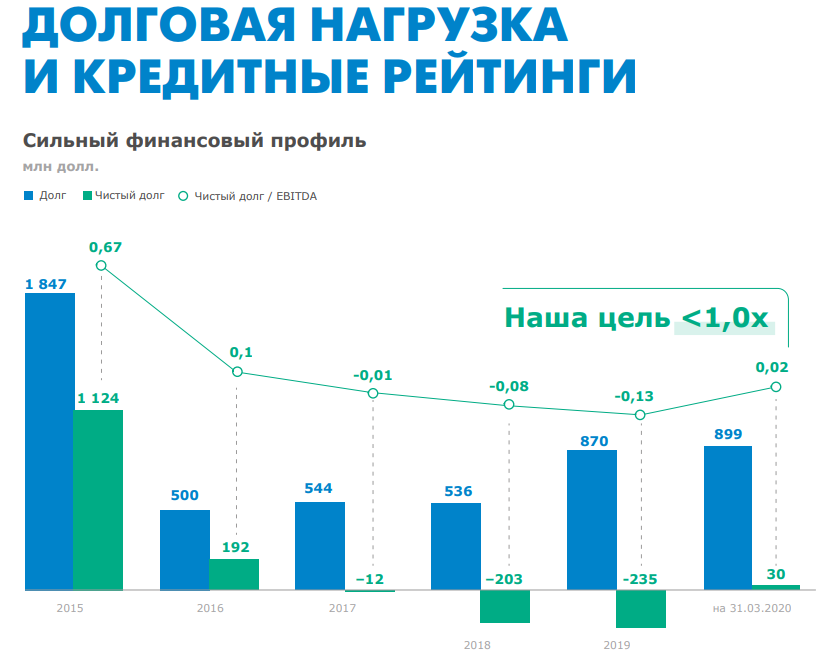

С одной стороны ход разумный, но у компании совсем нет долга, могли бы и выплатить немного дивидендов, так как FCF положительный.

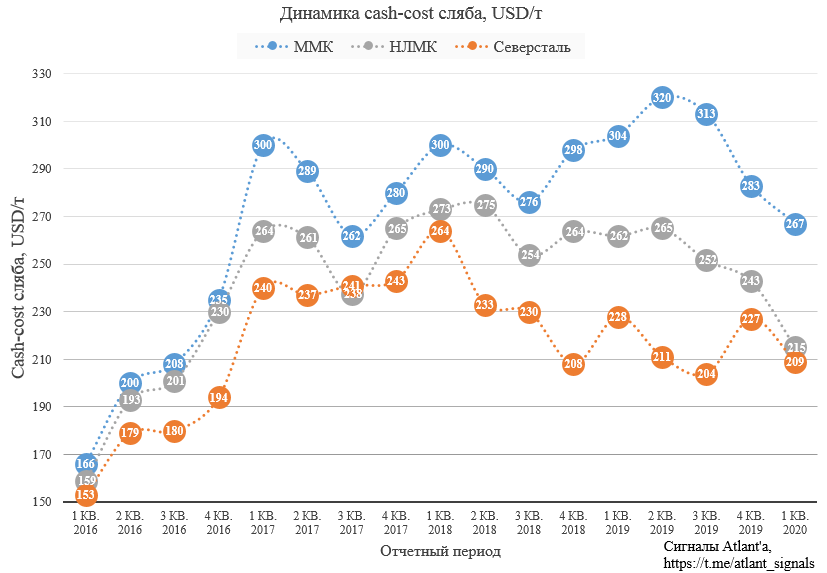

ММК продолжает работать над эффективностью и снижению себестоимости, но до НЛМК и Северстали пока далеко.

Прогноз от менеджмента:

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале