ММК. Обзор финансовых показателей за 1-ый квартал 2019 года

ММК опубликовал финансовые показатели за 1-ый квартал 2019 года.

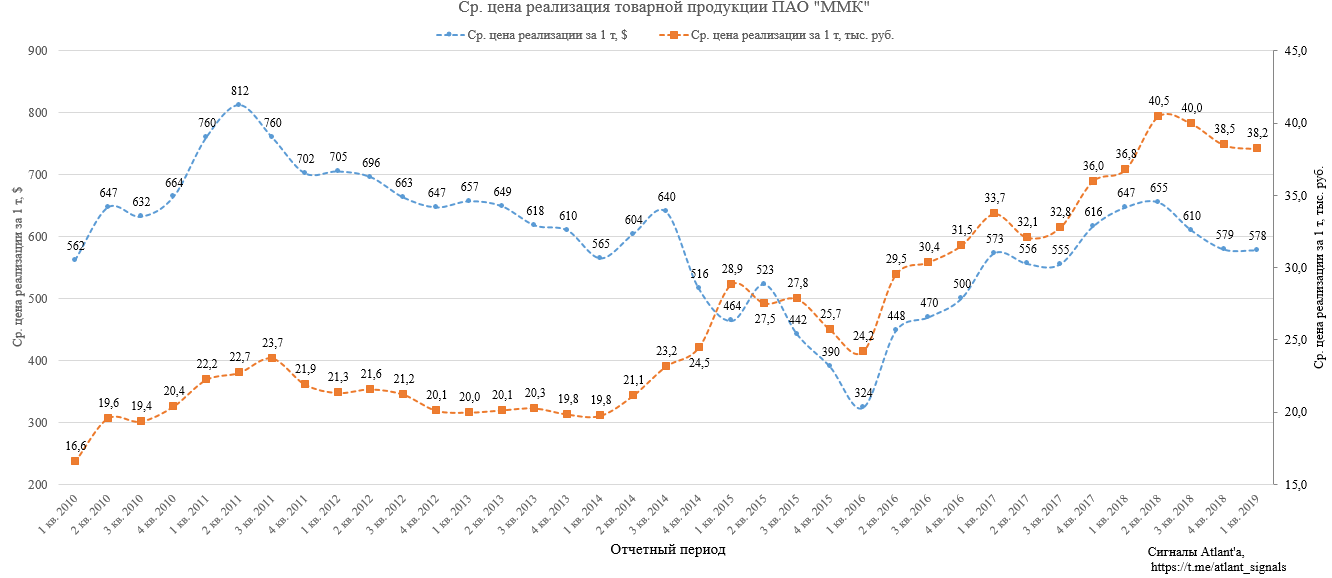

Показатели отражают снижение цен на сталь в этот период, что было видно по средневзвешенной цене реализации товарной продукции ММК.

В своем обзоре операционных показателей ММК я сделал прогноз финансовых результатов, и в целом, он получился достаточно точным.

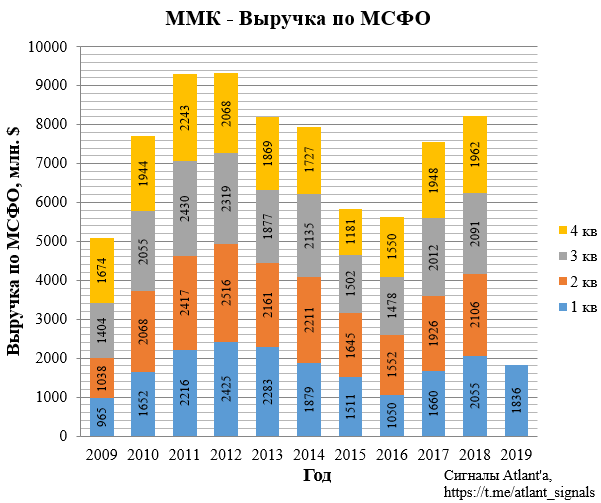

Выручка составила 1836 млн. долларов, мой прогноз - 1894 млн. долларов.

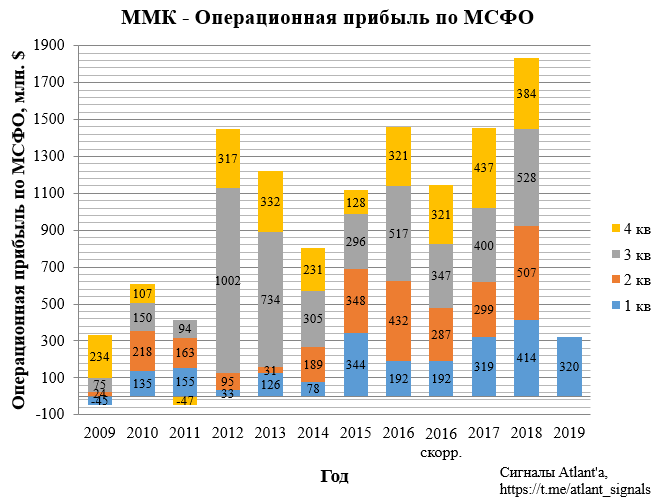

Операционная прибыль составила 320 млн. долларов, мой прогноз - 324 млн. долларов.

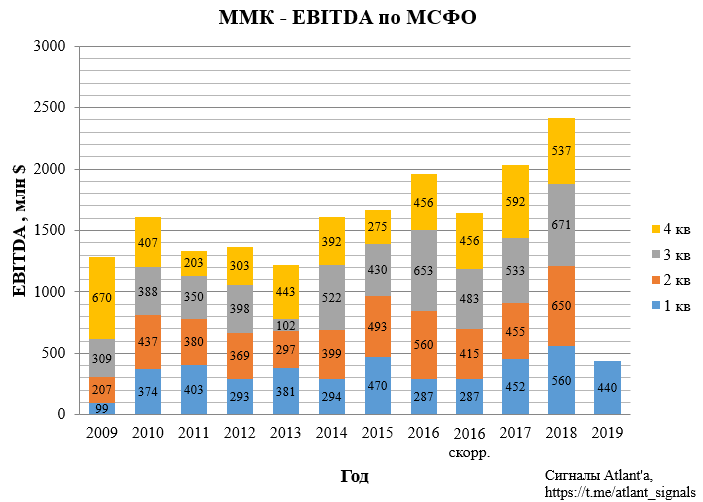

Показатель EBITDA составил 440 млн. долларов, мой прогноз - 460 млн. долларов.

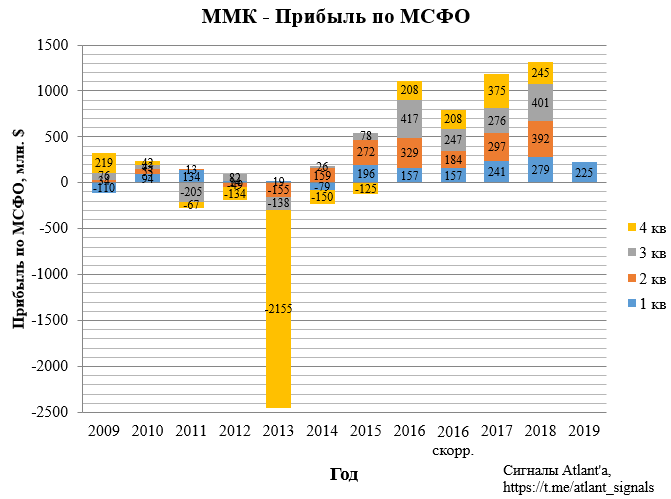

Прибыль составила 225 млн. долларов, мой прогноз - 241 млн. долларов.

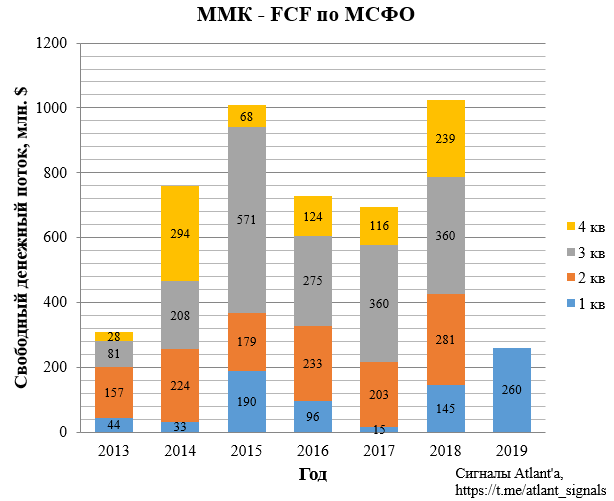

Свободный денежный поток (FCF) я спрогнозировал крайне неточно. FCF составил 260 млн. долларов, мой прогноз - 127 млн. долларов.

Такое расхождение вызвано тем, что компания хорошо поработала с оборотным капиталом в 1-ом квартале. В предыдущие годы он рос в начале года, а в этом даже уменьшился.

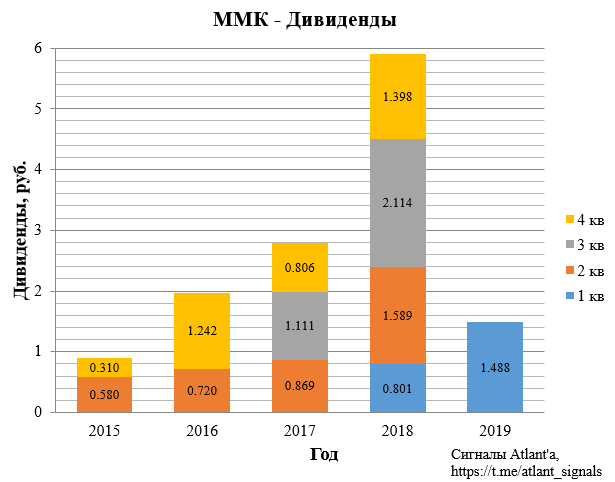

Благодаря высокому для 1-го квартала свободному денежному потоку, который является дивидендной базой, дивиденд для этого периода будет достаточно большой и составит 1,488 рубля, закрытие реестра акционеров 18 июня.

Комментарий от менеджмента:

В настоящий̆ момент менеджмент компании видит начало процесса сезонного восстановления спроса на металлопродукцию на внутреннем рынке, что будет положительно влиять на загрузку основных производственных агрегатов и объемы реализации товарной̆ продукции Группы ММК, а также позволит снизить влияние от ограничений производительности, связанных с проведением реконструкции стана горячей прокатки 2500. Восстановление цен на сталь от минимальных уровней в начале года, реализация складских запасов продукции долгосрочного хранения и максимальная загрузка высокомаржинальных агрегатов (в том числе 5 30 апреля 2019 Магнитогорск толстолистового стана 5000) будут оказывать поддержку финансовым результатам Группы ММК во 2 кв. 2019 г.

Цены на сталь хорошо выросли с начала года, следовательно, отчет за 2-ой квартал 2019 года должен быть лучше, чем за предыдущие 2 квартала, но скорее всего уступит прошлогоднему результату.

Всем удачи и успехов!