Распадская. Обзор финансовых показателей по МСФО за 2018 год. Новая дивидендная политика

В пятницу Распадская опубликовала отличный годовой отчет МСФО, решила не выплачивать дивиденды за 2018 год и объявила долгожданную новую дивидендную политику, но обо всем по порядку.

Компания показала отличные финансовые показатели за 2018 год, правда я ожидал их еще немного выше. Значения оказались несколько ниже из-за роста себестоимости. Основное увеличение пришлось на такие статьи затрат, как "материалы", "транспортные расходы" и "прочие затраты".

Рост материальных расходов в 2018 году составил 32% год к году. Исключая влияние курса долл. США, расходы на материалы выросли на 41% в связи с увеличением объема потребления и цен стороннего рядового угля, используемого для производства концентрата, а также за счет роста цен на материалы.

Транспортные расходы в 2018 году увеличились в связи c ростом тарифов на оказание услуг по автоперевозкам сторонними организациями, а также в связи с увеличением объемов добычи на участке открытых горных работ шахты «Распадская-Коксовая» (+143% год к году) и «Разрезе Распадский» (+26% год к году).

Прочие затраты в большей степени представлены услугами промышленного характера. Исключая влияние курса долл. США, прочие затраты выросли на 52% год к году. Основной причиной роста услуг промышленного характера в 2018 году является увеличение объемов добычи угля премиальной марки ОС на участке открытых горных работ шахты «Распадская-Коксовая».

То есть, по большей части рост себестоимости вызван ростом бизнеса.

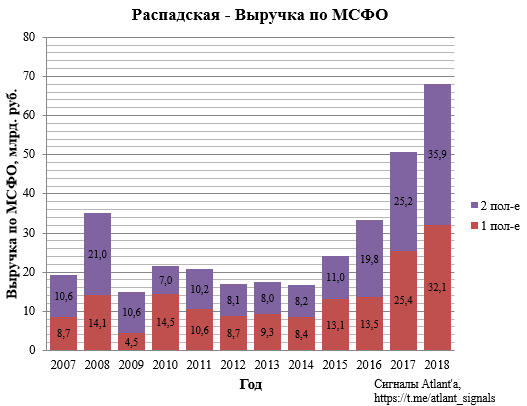

В итоге выручка выросла на 34% по итогам 2018 года, я ждал рост на 35%. Конкретно за 2 полугодие мой прогноз выручки был в размере 36,5 млрд. рублей, против фактических 35,9 млрд.

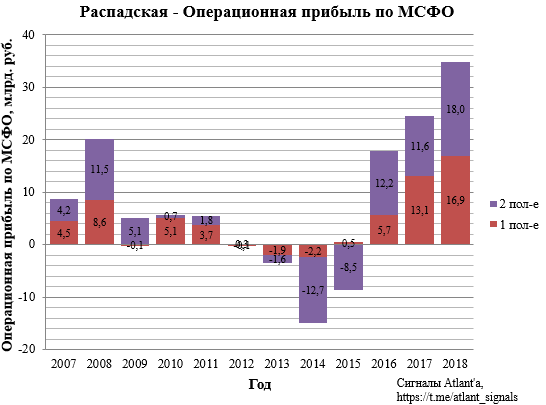

Операционная прибыль выросла на 42% по итогам 2018 года, я ждал рост на 55%. За 2 полугодие я прогнозировал операционную прибыль в размере 21,2 млрд. рублей, против фактических 18,0 млрд.

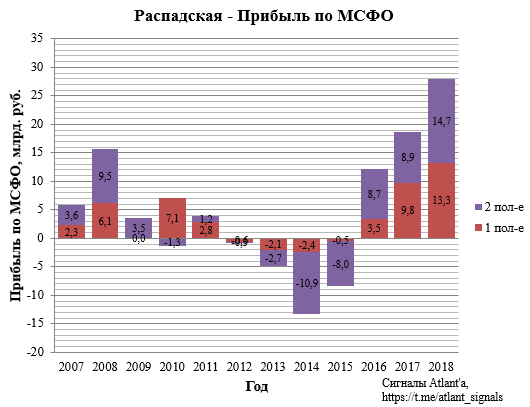

Прибыль выросла на 50% по итогам 2018 года, я ждал рост на 65%. За 2 полугодие я прогнозировал прибыль в размере 16,9 млрд. рублей, против фактических 14,7 млрд.

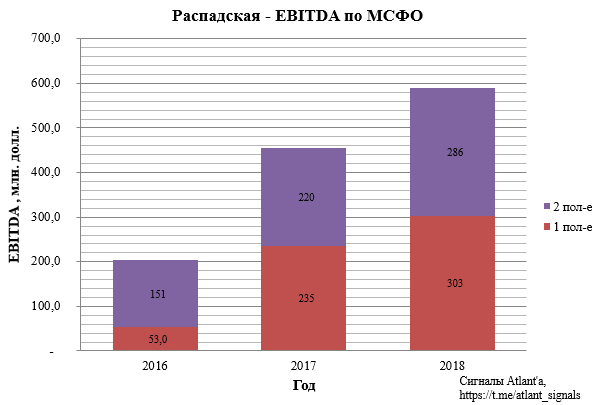

EBITDA выросла на 29% по итогам 2018 года, я ждал рост на 37%. За 2 полугодие я прогнозировал показатель EBITDA в размере 321 млн. долларов, против фактических 286 млн.

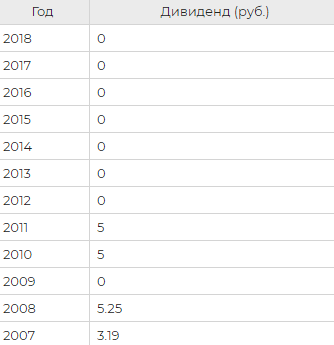

Как можно заметить, все рублевые финансовые показатели на абсолютных максимумах, что не скажешь о котировках акций.

Дело в том, что в последнее время годовой отчет компании всегда остается за пределами внимания рынка. Это связано с тем, что все ждут решения по выплате дивидендов, а в последние годы компания их не выплачивала, так вышло и в этот раз.

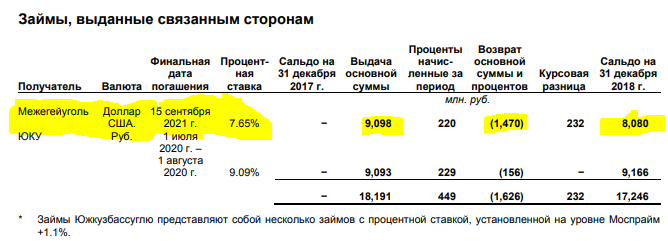

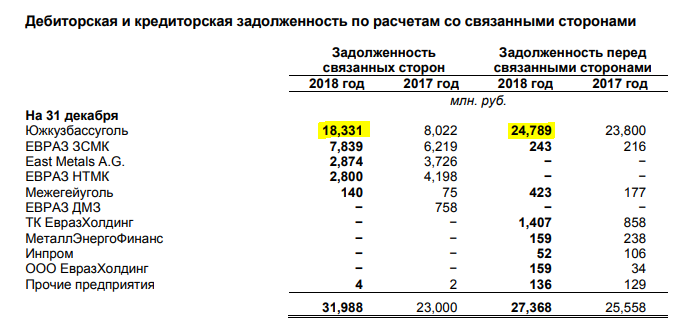

Если до конца 2017 года Распадская гасила долги, то по итогам 2018 года компания сгенерировала большой денежный поток. Но вместо направления его на дивиденды, компания оставила немного денежных средств (4,639 млрд. рублей) на своих счетах, а остальное выдала в качестве займа своим "сестрам" - Южкузбассуголь (9,166 млрд.) и Межегейуголь (8,080 млрд.). Следует отметить, что займы выданы на хороших условиях, никакой несправедливости в них нет, я сам был бы рад разместить денежные средства в долларах со ставкой 7,65%. Думаю, что высокая ставка для Межегейуголь связана с его высоким долгом. Ход в виде займов со стороны компании рынок расценил как вывод средств из Распадской, минуя миноритарных акционеров. К тому же и срок погашения объявлен не скорый, до ближайшего из них больше года, а до дальнего больше 2-х лет.

Но если внимательно присмотреться, то можно заметить, что займы уже начали возвращать. Межегейуголь уже вернул около 14% от начального объема. Дело в том, что в качестве финальной даты погашения указывается именно крайний срок, до которого заемщик должен вернуть денежные средства, а на самом деле он это сделает раньше, и вот почему.

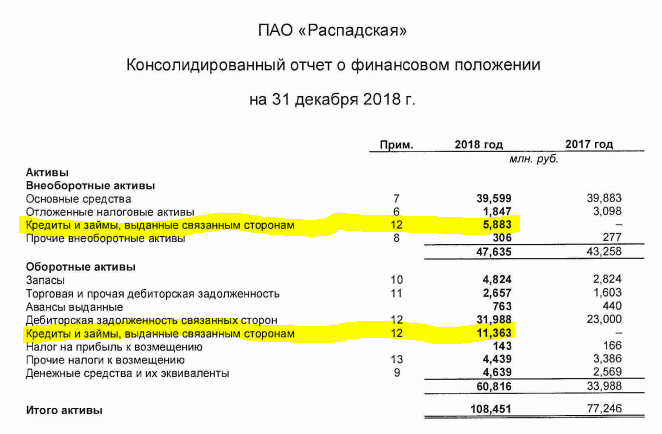

Смотрим баланс компании, а именно внеоборотные и оборотные активы. В них есть одинаковая строка "Кредиты и займы, выданные связанным сторонам" - это и есть рассматриваемые нами займы. Основные виды внеоборотных активов: основные средства и капитальные вложения, нематериальные активы, долгосрочные финансовые вложения. К оборотным активам относятся: материальные запасы, дебиторская задолженность, краткосрочные финансовые вложения, деньги и их эквиваленты.

В оборотных активах займы числятся в размере 11,363 млрд. рублей или 65% от общего количества займов - это краткосрочные займы, то есть их вернут в течение 12 месяцев или, проще говоря, в 2019 году. И только 5,883 млрд. рублей относится к необоротным активам - это долгосрочные займы, то есть их вернут не ранее, чем в 2020 году. По факту есть вероятность, что все займы будут возвращены уже в 2019 году. Распадская сама совсем недавно получала займы от своих сестер и возвращали их досрочно. Почему-то об этом все забыли.

Я эти займы вижу как временную "припарковку" денежных средств для того, чтобы их применить в ближайшем будущем. Не для дивидендов конечно же, так как эти деньги заработали в 2018 году, и уже принято решение не выплачивать дивиденды за тот год. Эти денежные средства сыграют роль уже при создании совместного предприятия с ВЭБом, Ведомости в своей статье писали, что сделка должна пройти в 2019 году. Возникает вопрос: почему бы не разместить эти денежные средства в банке на депозитах на этот срок? Ответ: на срок менее года под такой процент деньги не разместить, я бы даже сказал, что на любой срок такие ставки не найти, да и хлопот меньше. К тому же "сестрам", возможно, временно понадобилась ликвидность.

Также многих смутило, что у Распадской увеличилась дебиторская задолженность. Но если изучить ее составляющие, то можно заметить, что увеличение пришлось на Южкузбассуголь. Остальные компании суммарно снизили свою задолженность перед Распадской. Что касается Южкузбассугля, то Распадская сама имеет задолженность перед ней, размер которой даже больше. Можно с уверенностью сказать, что никакого вывода денежных средств через увеличение дебиторской задолженности тут нет.

В своем предыдущем обзоре я рассматривал 3 варианта развития событий, после пятницы два из них отметается.

Вариант №1 отметается. Зачем вводить новую дивидендную политику, если ты скоро проведешь сквиз-аут? Еще одним косвенным подтверждением этого является тот факт, что информация в пятницу была опубликована до открытия рынка. Если бы решение совета директоров опубликовали во время торгов, то продажи были бы сильнее, как и 7 марта (тогда акции продавали из-за низкой цены допки, а потом откупили, прочитав, что ее объем составит всего 0,014% от УК), никто бы не успел дочитать до новой дивидендной политики, и акции бы скидывали по рынку, узнав, что дивидендов снова не будет, а в повестке пункта о дивидендной политики не было. Евраз в таком случае смог бы за дешево собрать очередную большую порцию акций, необходимую для консолидации 95%. Однако он этого не сделал, следовательно, дело не идет к сквиз-ауту.

Вариант №3 также отметается. Дивиденды за 2018 год не выплачены, Распадская не "дойная корова", по крайней мере пока.

Остается вариант №2. Дивиденды за 2018 год не выплачены, чтобы оценка Распадской при создании совместного предприятия (СП) была выше, да и активы ВЭБа имеют долг, а так как они перейдут Распадской, то благодаря наличию денежной подушки долг совместного предприятия будет ниже.

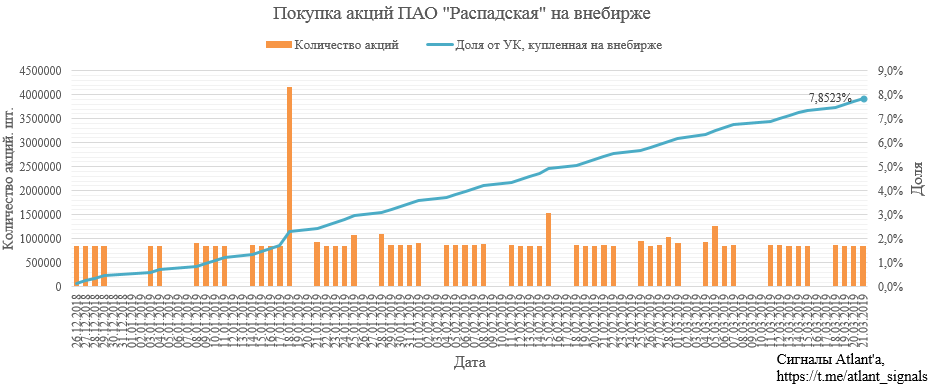

В этом случае Евраз наращивает долю в Распадской, чтобы в будущем при создании СП на ее базе долю Евраза размыло не так сильно. Почему он это делает сейчас, а не после создания СП? Потому что он считает, что акция в будущем будет дороже, и лучше нарастить долю пока они дешевы. Именно дешевизной Евраз объяснил увеличение своего пакета с 81,95% до 84,3254%.

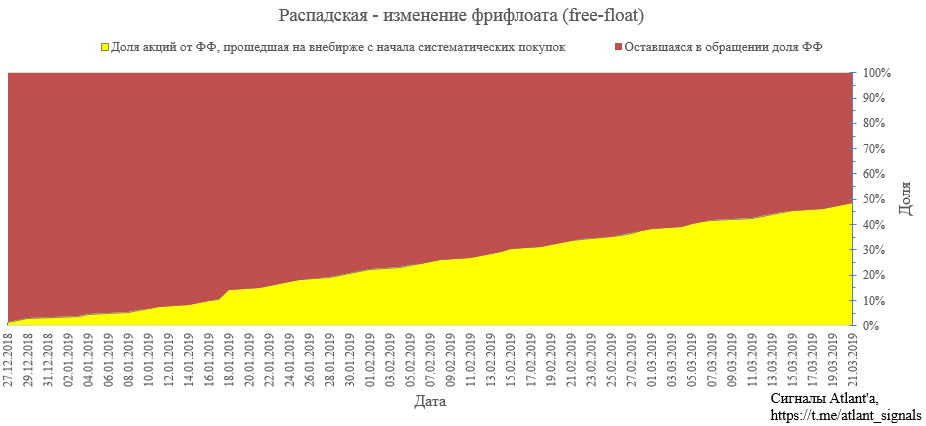

Как я написал выше, Евраз мог бы сильнее обвалить котировки в пятницу, но он этого не сделал. Возможно, запланированный объем уже собран покупателем, либо осталось немного, и необходимость жестких мер отпала, но речь идет не о 95%, до них еще далеко и в этом сценарии такая доля Евразу, вероятно, и не нужна. На данный момент через внебиржевые сделки уже прошло 7,8523% от УК, а предполагаемая суммарная доля Евраза составляет 91,6905%.

От фрифлоата, который был на 31.12.2018, осталась всего 51,4%.

По моей модели запас для перекладки на внебирже все еще большой и его хватит надолго.

Вообще тяжело сказать, до какого значения планирует нарастить свою долю Евраз. Остается только продолжать отслеживать внебиржевые сделки. 1-2 апреля будет опубликован список аффилированных лиц Распадской, но я думаю, что там ничего нового мы не увидим. Доля Евраза скорее всего не изменится с последнего сущ. факта и составит 84,3254%, так как пакет может быть все еще не на Евразе, либо он снова не предоставит данные в Распадскую, как не сделал это при увеличении доли с 81,95% до 83,8382%. Актуальную информацию мы можем получить в отчете МСФО Евраза за 1-ое полугодие, но до него еще 5 месяцев. А пока ждем дальнейшего развития событий и новостей про СП с ВЭБом.

Распадская объявила новую дивидендную политику, которую все так ждали, но не всем она понравилась.

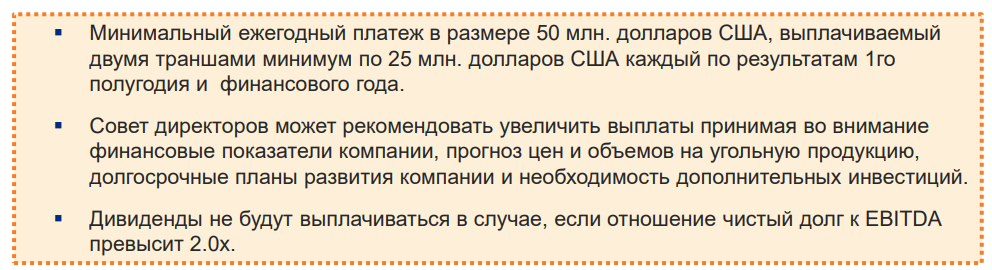

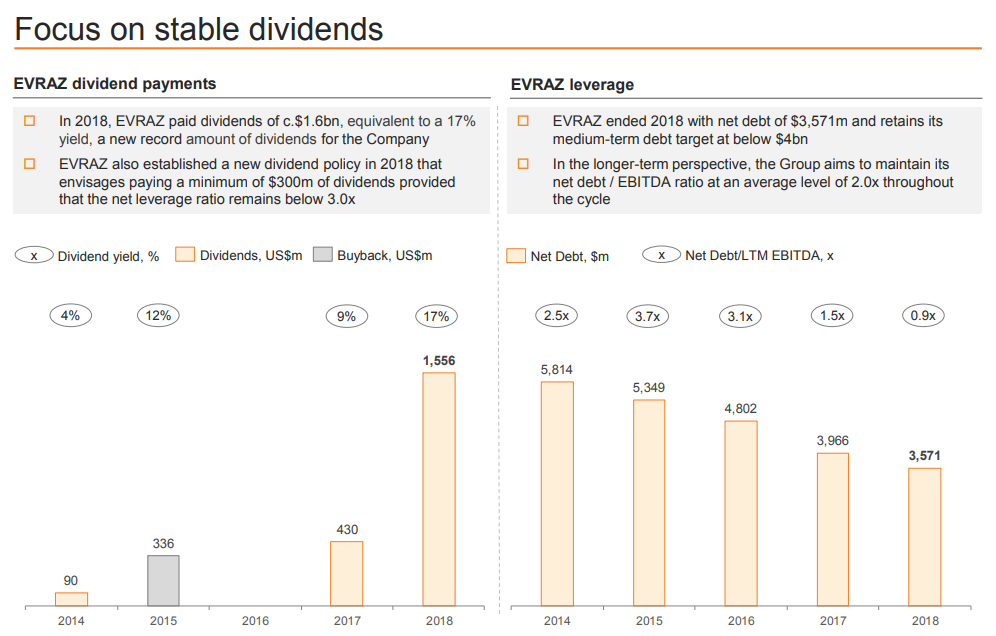

Многие посчитали, что раз указан минимальный размер дивидендов, то именно и столько будет выплачивать компания, а точнее около 4,62 рубля. Но эта дивидендная политика полностью в стиле Евраза, который акцентировал внимание на том, что не планирует привязывать размер дивидендов к FCF, как некоторые их коллеги. Поэтому справедливо было ожидать, что к Распадской будет похожий подход. Сам Евраз выплатил за 2018 год в 5 раз больше минимальной суммы, прописанной в их дивидендной политике. Также и Распадская может выплатить больше минимальной суммы.

Некоторые инвесторы считают, что если бы Распадская хотела выплачивать дивиденды, то могла бы сделать это уже по итогам 2018 года. Тут я повторю свою мысль, почему денежные средства не были потрачены:

- чтобы оценка Распадской при создании совместного предприятия (СП) была выше;

- активы ВЭБа имеют долг, а так как они перейдут Распадской, то благодаря наличию денежной подушки долг совместного предприятия будет ниже.

То есть Распадская не выплатила дивиденды, потому что планирует предварительно создать СП с ВЭБом, и лишь потом распределить прибыль между акционерами. В таком случае выплата за 1-ое полугодие может оказаться даже минимальной, так как мы не знаем в какой именно момент в 2019 году пройдет эта сделка. Но выплаты точно начнутся, так как ВЭБ будет заинтересован в отдаче от нового актива.

Так как для выплаты дивидендов отношение чистого долга к EBITDA должно быть не больше 2, то многие переживают, что Распадская просто купит Сибуглемет и не сможет платить дивиденды из-за большого долга. Предположим, что Распадская покупает Сибуглемет по величене его долга, тогда проанализируем чему будет равен этот показатель после создания СП. Ведомости в своей статье указывают, что долг Сибуглемета составляет 2,5 млрд. долларов. Распадская с учетом выданных займов имела на конец 2018 года денежные средства в размере 0,34 млрд. долларов, которые накопила за 1 год, к концу 1-го полугодия эта величина достигнет 0,5 млрд. Для того, чтобы понять как изменится долг Сибуглемета за 1-ое полугодие, необходимо разобраться в размере и структуре его бизнеса. На сайте компания появилась информация касательно добычи за 2018 год:

Сегодня компания динамично развивается, демонстрирует хорошие темпы роста. В 2018 году мы подошли к очередной рекордной цифре по добыче угля для Компании – 12,2 млн.тонн., что на 300 тыс.тонн больше, чем в 2017 году. Это абсолютный рекорд Компании.

Для сравнения Распадская добыла 12,7 млн. тонн за 2018 год, то есть на 4% больше.

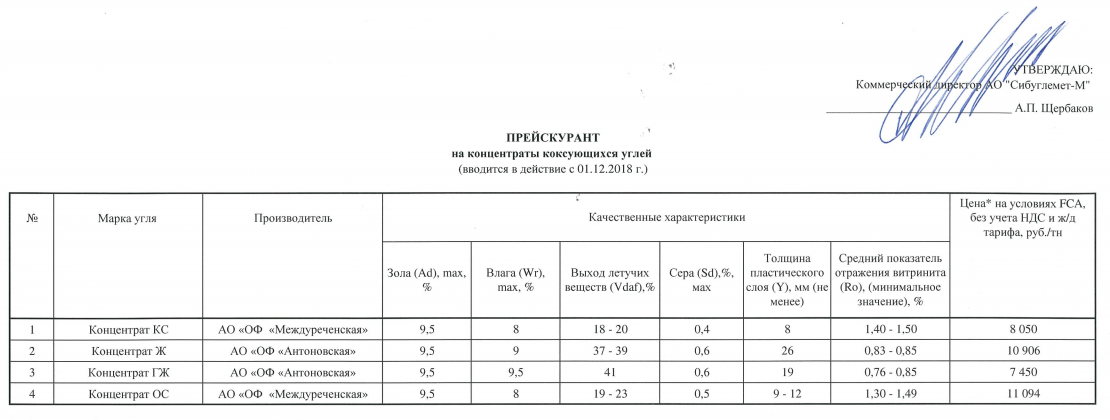

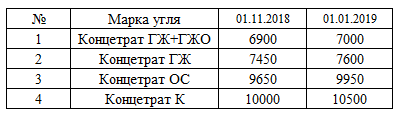

Сибуглемет реализует продукцию по следующим ценам:

Для сравнения у Распадской также добывается 4 марки угля и цены на них на 6-10% ниже.

Операционная прибыль Сибуглемета скорее всего выше, чем у Распадской, так как выручка от реализации больше (0,96*1,06=1,018) на 1,8%, а себестоимость из-за меньшего объема меньше, но у нас консервативный подход, поэтому примем, что операционная прибыль Сибуглемета приблизительно равна по величине операционной прибыли Распадской. Тогда денежный поток от операционной деятельности за 1 полугодие у этих компаний также будет приблизительно одинаковым - 0,16 млрд. долларов.

Долг Сибуглемета 2,5 млрд. долларов, примем ставку по кредиту 7,65%, как у Межегейуголь. Тогда за первое полугодие компания выплатит 0,09375 млрд. процентами, то есть на создание денежной подушки уйдет 0,16 - 0,0956 = 0,0644 млрд. долларов, округлим для удобства до 0,06 млрд.

Общая денежная подушка Сибуглемета и Распадской составит в таком случае 0,56 млрд. долларов, общий долг будет равен 2,5 млрд. долларов. Тогда чистый долг после первого полугодия будет равен 2,5 - 0,56 = 1,94 млрд. долларов.

Так как операционная прибыль компаний приблизительно равна, то и EBITDA тоже будет одинаковой. В таком случае общая EBITDA равна 0,589 * 2 = 1,178 млрд. долларов. Тогда отношение чистого долга к EBITDA будет равно 1,94/1,178=1,65, что не превышает 2, а значит ничего не препятствует выплате дивидендов. Также такой низкий показатель долга позволит перезанимать денежные средства под более низкий процент, но мы рассматриваем консервативно, поэтому опускаем этот момент.

На конец 2019 года при неизменной конъюнктуре угольного рынка, и опуская тот факт, что добыча вырастет на 5-10%, отношение чистого долга к EBITDA будет еще меньше (1,94-0,16-0,06+0,11)/1,178 = 1,55. Тут 0,075 млрд. долларов - это условная выплата дивидендов по результатам 1-го полугодия в размере 10 рублей на акцию. То есть такая компания вполне может гасить долг и выплачивать при этом хорошие дивиденды.

Подведем итоги:

1) Евраз не выводит денежные средства, минуя миноритарных акционеров, так как большая часть займов будет возвращена уже в 2019 году, а в росте дебиторской задолженности нет ничего подозрительного;

2) Евраз увеличивал/увеличивает долю в Распадской и не выплатил дивиденды - это скорее всего шаги к созданию СП с ВЭБом;

3) Распадская приняла новую дивидендную политику, которая разработана по аналогии с политикой Евраза. В установлении минимального размера дивидендов ничего плохого нет, в 2018 году Евраз выплатил в 5 раз больше этого показателя. При создании СП с ВЭБом, последний будет заинтересован в выплате хороших дивидендов;

4) В случае если Распадская купит Сибуглемет, то после этого события отношение чистого долга к EBITDA не превысит 2. При этом такая компания сможет гасить долг и параллельно выплачивать хорошие дивиденды.

Продолжаем следить за развитием событий, а мировые цены на уголь позволяют делать это с комфортом. Компания отлично работает и развивается. При этом помним, что мажоритарный акционер увеличил свою долю, посчитав акции дешевыми - это отличный знак.

Всем удачи и успехов!