ТОП-8 инвестиционных активов, приносящих доход (ЧАСТЬ 1)

1. Акции / акции

Если бы мне пришлось выбрать один класс активов, чтобы управлять ими всеми, то определенно им были бы акции. Акции, которые представляют собой капитал (то есть собственность) в бизнесе, прекрасны, потому что они являются одним из самых надежных способов создания богатства в долгосрочной перспективе.

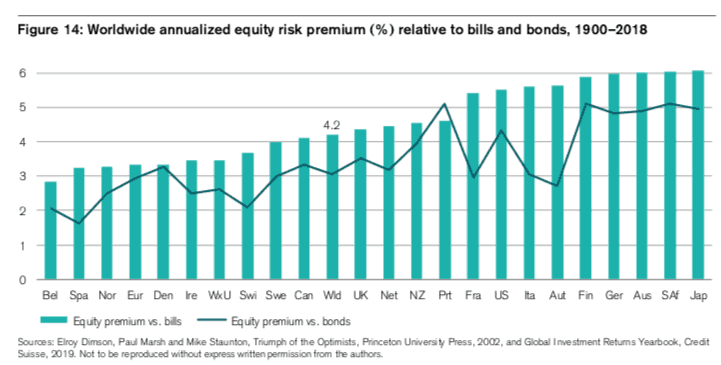

И я имею в виду не только акции в США. История показывает, что акции по всему миру способны приносить стабильную долгосрочную прибыль:

Что еще более важно, акции - это отличное вложение, потому что они не требуют постоянного обслуживания с вашей стороны. Вы владеете бизнесом и получаете вознаграждение, в то время как кто-то другой (например, руководство) ведет бизнес за вас.

Итак, как покупать акции? Что ж, вы можете покупать отдельные акции или вы можете купить фонд, который обеспечит вам более широкий охват акций. Например, индексный фонд S&P 500 обеспечит вам долю в акциях США, а фонд «Total World Stock Index Fund» - долю в мировых акциях.

Конечно, мнения расходятся относительно того, какими акциями вам следует владеть.

Независимо от того, какую биржевую стратегию вы выберете, наиболее важной частью является наличие некоторого воздействия на этот класс активов.

Однако, несмотря на всю хвалу, которую я только что дал акциям, они не для слабонервных.

Что касается акций, вы должны ожидать снижения цены на 50% + пару раз в столетие, снижения на 30% каждые 4-5 лет и снижения цены на 10% не реже одного раза в два года.

Именно эта чрезвычайно волатильная природа акций затрудняет их удержание в неспокойные времена. Увидеть, что десятилетний рост исчезнет в считанные дни, может быть мучительно даже для самых опытных инвесторов. Но что делает эти спады особенно тревожными, так это то, что они основаны на изменении настроений, а не на изменениях в основных фундаментальных показателях.

Лучший способ бороться с такой эмоциональной неустойчивостью - сосредоточиться на долгосрочном. Хотя это не гарантирует прибыли (например, см. Японию ), история показывает, что время - друг, а не враг фондового инвестора.

Сводка по акциям / акциям

- Средняя совокупная годовая доходность: 8% -10%

- Плюсы: Высокая историческая доходность. Легко владеть и торговать. Низкие эксплуатационные расходы (т.е. бизнесом занимается кто-то другой).

- Минусы: высокая волатильность. Оценки могут быстро меняться в зависимости от настроений, а не фундаментальных факторов.

2. Облигации

Теперь, когда мы обсудили динамичный мир акций, давайте обсудим гораздо более спокойный мир облигаций.

Облигации - это просто ссуды, предоставленные инвестором заемщику и подлежащие выплате в течение определенного периода времени (т.е. срок / срок / срок погашения). Многие облигации требуют периодических выплат (т. Е. Купонов), выплачиваемых инвестору в течение срока ссуды, прежде чем в конце срока будет выплачена полная сумма основного долга.

Заемщиком может быть физическое лицо, предприятие или государство. В большинстве случаев, когда инвесторы обсуждают облигации, они имеют в виду облигации Казначейства США или облигации, заемщиками которых является правительство США. Облигации Казначейства США бывают разных сроков погашения и имеют разные названия в зависимости от продолжительности этих сроков:

- Срок погашения казначейских векселей составляет 1-12 месяцев.

- Казначейские облигации со сроком погашения 2-10 лет

- Казначейские облигации со сроком погашения 10-30 лет

Вы можете найти процентные ставки, выплачиваемые по казначейским облигациям США по каждому из этих условий, в Интернете здесь .

Помимо казначейских облигаций США, вы также можете приобретать иностранные государственные облигации, корпоративные облигации (ссуды предприятиям) и муниципальные облигации (ссуды местным органам власти / правительствам штата). Хотя эти виды облигаций обычно приносят больше процентов, чем казначейские облигации США, они также имеют тенденцию быть более рискованными.

Почему они более рискованные, чем казначейские облигации США? Потому что Казначейство США - самый кредитоспособный заемщик на планете. Поскольку правительство США может печатать любые доллары, которые они должны, по своему желанию, любой, кто дает им ссуду, практически гарантированно получит свои деньги обратно. Это не обязательно верно, когда речь идет об иностранных правительствах, местных органах власти или корпорациях.

Облигации:

1. Имеют тенденцию расти, когда акции (и другие рискованные активы) падают.

2. Имеют более стабильный поток доходов, чем другие активы.

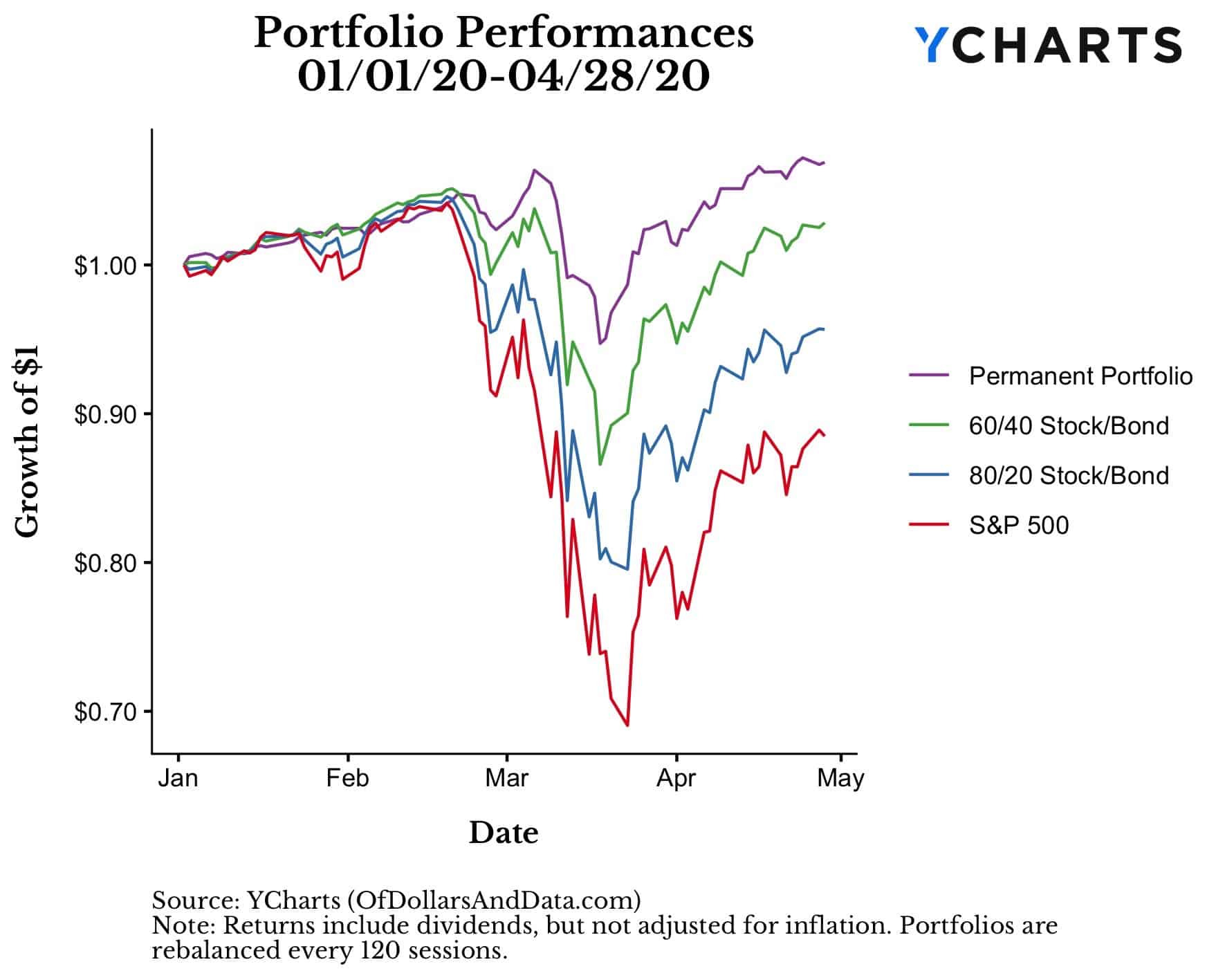

В отличие от акций и других рискованных активов, облигации имеют более низкую волатильность, что делает их более стабильными и надежными даже в самые тяжелые времена. Портфели с большим количеством облигаций (то есть казначейских ценных бумаг) показали лучшие результаты во время краха коронавируса 2020 года:

Что еще более важно, те, у кого были облигации и которые смогли восстановить баланс во время краха, получили еще большую выгоду во время последующего восстановления.

Так как же покупать облигации? Вы можете купить отдельные облигации напрямую, но я рекомендую покупать их через фонды облигаций, потому что это намного проще.

Независимо от того, какие облигации вы рассматриваете для покупки, они могут играть важную роль в вашем портфеле, помимо обеспечения роста. Как говорится в старой поговорке:

Мы покупаем акции, чтобы хорошо поесть, но мы покупаем облигации, чтобы спать спокойно.

Резюме облигаций

- Средняя совокупная годовая доходность: 2% -4% (вероятно, ниже в сегодняшней среде с низкими ставками)

- Плюсы: более низкая волатильность. Подходит для ребалансировки. Принципиальная безопасность.

- Минусы: низкая доходность, особенно после инфляции. Не очень хорош для получения дохода в условиях низких ставок.

3. Недвижимость для инвестиций / отдыха

Помимо акций и облигаций, одним из следующих наиболее популярных активов, приносящих доход, является недвижимость для инвестиций / отдыха.

Владение инвестиционной собственностью может быть прекрасным, потому что это не только дает вам место для отдыха, но также может принести вам дополнительный доход. Если вы правильно управляете недвижимостью, у вас будут другие люди (например, арендаторы), которые будут помогать вам выплатить ипотеку, в то время как вы будете наслаждаться долгосрочным повышением цен на недвижимость. Кроме того, если вы смогли занять деньги при приобретении недвижимости, ваша доходность будет немного выше из-за дополнительного кредитного плеча.

Если это звучит слишком хорошо, чтобы быть правдой, это потому, что это так. Хотя у владения арендой на время есть много плюсов, для этого требуется гораздо больше работы, чем для многих других активов, которые вы можете «установить и забыть». Владение недвижимостью для инвестиций / отдыха требует умения иметь дело с людьми (например, арендаторами), составлять список собственности, обеспечивать текущее обслуживание и многое другое. Делая все это, вам также придется столкнуться с дополнительным стрессом, связанным с наличием другого обязательства на вашем балансе.

Когда все идет хорошо, владение инвестиционной собственностью может быть прекрасным, особенно если вы взяли в долг большую часть денег для финансирования покупки. Однако, когда что-то пойдет не так, как это было в 2020 году, они могут пойти совсем не так. Как узнали в этом году многие предприниматели AirBnb , аренда на время отпуска не всегда так проста.

Хотя доходность инвестиционной собственности может быть намного выше, чем доходность акций / облигаций, эта доходность также требует гораздо больше усилий, чтобы ее заработать. Если вы из тех, кто хочет иметь больший контроль над своими инвестициями и вам нравится осязаемость недвижимости, вам следует рассматривать недвижимость для инвестиций / отдыха как часть своего портфеля.

Обзор инвестиционной / загородной недвижимости

- Средняя совокупная годовая доходность: 12% -15% (может быть намного выше / ниже в зависимости от конкретных обстоятельств)

- Плюсы: более высокая доходность, чем у других более традиционных классов активов, особенно при использовании кредитного плеча.

- Минусы: Управление недвижимостью и арендаторами может быть головной болью. Менее разнообразный.

4. Инвестиционные фонды в сфере недвижимости (REIT)

Если вам нравится идея владеть недвижимостью, но вам не нравится идея управлять ею самостоятельно, тогда вам может подойти инвестиционный фонд недвижимости (REIT). REIT - это бизнес, который владеет недвижимостью, управляет ею и выплачивает доход от этой собственности своим владельцам. Фактически, REIT по закону обязаны выплачивать своим акционерам минимум 90% налогооблагаемого дохода в качестве дивидендов. Это требование делает REIT одним из самых надежных активов на рынке, приносящих доход.

Однако не все REIT одинаковы. Существуют жилые REIT, которые могут владеть многоквартирными домами, студенческими домами, промышленными домами и частными домами, а также коммерческие REIT, которые могут владеть офисными зданиями, складами, торговыми площадями и другой коммерческой недвижимостью. Кроме того, REIT могут предлагаться как публично торгуемые, частные или публично не торгуемые:

- Публично торгуемые REIT: торгуйте на фондовой бирже, как и любая другая публичная компания, и доступны для всех инвесторов.

- Любой, кто владеет обширным фондом фондовых индексов, уже имеет некоторое влияние на публично торгуемые REIT, поэтому покупка дополнительных REIT необходима только в том случае, если вы хотите увеличить свои позиции в сфере недвижимости.

- Вместо того, чтобы покупать множество отдельных публично торгуемых REIT, вы можете купить публично торгуемые индексные фонды REIT.

- Частные REIT: не торгуются на фондовой бирже и доступны только аккредитованным инвесторам (т. Е. Людям с чистым капиталом> 1 млн долларов США или годовым доходом> 200 000 долларов США за последние 3 года).

- Требуется брокер, что может привести к высоким комиссиям.

- Менее регулирующий надзор.

- Меньше жидкости из-за более длительного периода хранения.

- Может приносить более высокую доходность, чем предложения на открытом рынке.

- Публично не торгуемые REIT : не торгуются на фондовой бирже, но доступны всем публичным инвесторам.

- Больше нормативного надзора, чем частные REIT.

- Минимальные инвестиционные требования.

- Меньше жидкости из-за более длительного периода хранения.

- Может приносить более высокую доходность, чем предложения на открытом рынке.

Если вы хотите глубже изучить обсуждение публично торгуемых и неторгуемых REIT, рекомендую прочитать эту статью из Fundrise , Investopedia и Millionacres, сервиса Motley Fool для получения дополнительной информации.

Независимо от того, как вы решите инвестировать в REIT, они, как правило, имеют доходность, как у акций (или лучше), с немного более низкой корреляцией (0,5-0,7) в хорошие времена. Как и большинство других рискованных активов, публичные REIT обычно распродаются во время обвалов фондового рынка. Поэтому не ожидайте, что при их владении будет много преимуществ от диверсификации.

Резюме REIT

- Средняя совокупная годовая доходность: 10% -12%

- Плюсы: подверженность риску недвижимого имущества, которым не нужно управлять.

- Минусы: более высокая волатильность. Меньшая ликвидность для неторгуемых REIT. Сильно коррелирует с акциями и другими рисковыми активами во время обвалов фондового рынка.