Финансовая грамотность от криптанов

Пора криптанам переходить на новый уровень, а не перебиваться флипами с соланы. Чтобы иметь постоянный и хороший доход надо уметь управлять деньгами, именно поэтому CryptoZoo, Тележка, In Crypto и HinkoK написали для вас очень полезную статью по финансовой грамотности, именно после этой статьи ты перейдешь с соланы на эфир и пересядешь с плота на яхту.

Содержание:

Инвестирование - это работа в долгую

Кредиты и долги

Активы | Пассивы

Цикличность рынка

Анализ полученной информации

Эмоциям не место на рынке

Тайм-менеджмент

FOMO - это главный источник ошибок и потери капитала

Инвестирование - это работа в долгую

Это очевидно, но надо проговорить это отдельно.

Свой капитал - это накопления. Чтобы они были, нужно регулярно откладывать. Почему-то когда люди слышат слово “откладывать”, у них сразу перед глазами какая-то лютая экономия, голодание и лишение себя радостей жизни. Это неправда. Откладывать нужно и при хорошем уровне жизни, с хороших “тем” и “проектов”. Прежде всего, именно таким людям. С зарплаты в 40 т.р. сильно не отложишь, я бы на месте граждан старался больше получить от своей профессии, а потом уже откладывать. Но если у тебя все хорошо, ты думаешь про покупки машин/квартир, при этом не имея капитала для работы на рынке, то вот тебе как раз и надо методично его создавать. Это профессиональный подход.

Возможность получить образование (и в целом развить любые желаемые навыки), качественная медицина, мобильность, возможность отдыхать (не работать, брать произвольные перерывы), выбор локации для жизни, выбор любого спорта, возможность обеспечивать близких.

Признаки не богатого человека:

Крутая тачка, новый айфон, фотки из отпуска в инстаграмм, заплатить за тёлочку в баре, брендовые шмотки, посещения концертов на вип-местах, роскошный ресторан, дорогие часы и украшения.

Проблема, которую я вижу - сколько бы люди не зарабатывали, разбогатеть не получается. Попробуем разобраться, почему.

Чтобы стать богатым, нужно иметь капитал и возможность зарабатывать с капитала. Всё просто. То, чем вы владеете, должно расти в цене и приносить деньги. А не наоборот.

Рассмотрим серию наглядных примеров:

Разберитесь сами к чему эти графики

Выходит, что для богатой жизни нам нужно иметь капитал. Где же его взять? Быстро прийти к этому можно только с высокой долей удачи, никто не гарантирует вам этого, да и сохранить его тоже надо уметь. Значит, капитал нужно постепенно наращивать. Для этого нужно сделать баланс профицитным - количество долгов и обязательств должно уменьшаться, а активов расти. Ну и конечно расходы не должны быть больше доходов - это самое главное!

В результате вашей долгой работы над собой и своими финансами у вас сформируется портфель из активов, которые будут вас кормить. Вам надо искать способы получить 10-20% в год, причем такие, которые не заинтересуют крупные компании или фонды по определению (потому, что это будет мойка на каширском шоссе, акции российской нефтяной компании (африканской угольной компании), или это будут высокодохдные облигации сомнительных (не для вас) эмитентов, или крупным игрокам слишком долго ждать, или тысяча других причин).

Большинство инвестиционные стратегий, которые вам предложат банки и брокеры, находятся на уровне от слабых до отвратительных. Полагаться на них нельзя, нужно иметь собственный портфель и собственную инвестиционную стратегию.

С капиталом разобрались - он нужен. Идем дальше.

Кредиты и долги

Сразу дисклеймер: я отношусь к заёмным деньгам прекрасно, и хороший кредит от плохого отличает ставкой и применением. Под 1% годовых я сам готов пойти взять в банке $100 млн, и я разберусь, что с ними делать (только вот банк почему-то не согласен).

Речь пойдет про другое. Финансово безграмотные люди постоянно влезают в долги во имя потребительских целей.

Ваша задача: 1. Не брать новых потребительских кредитов. 2. Сокращать старые кредиты, пока вы полностью от них не избавитесь.

Можно начинать с самых маленьких, можно начинать с самых дорогих в обслуживании - с более высокими процентами (обычно, это одни и те же долги).

Никаких кредитных карт. Кредитные карты не могут быть выгодными, иначе бы вам их не впаривали на каждом углу. Даже не надо в деталях разбирать, где конкретно вас наебывают, просто отойдите на шаг в сторону и подумайте, какая банку выгода занимать вам деньги без процентов? У них деньги лишние? Отнюдь. Целыми днями лучшие умы банковского сектора придумывают новые продукты для ритейла, с одной целью - заработать. Воспользуйтесь правом не участвовать в этом.

Классная схема? 0%! Офигеть! Бесплатные деньги! Только вот, почему-то, 88% заемщиков не укладываются в этот период. И начинают платить от 30 до 50% годовых, и всякие другие штрафы. Банки обожают кредитные карты, Тинькофф построил на них весь свой бизнес.

Никаких потребительских кредитов - если вы не можете это себе позволить купить за кэш, значит вы не можете себе этого позволить. Точка. Про слишком дорогие покупки “не в кредит” еще будет ниже.

Рефинансирование (реструктуризация) кредитов это ерунда, потому что дает вам иллюзию, что можно все легко решить под низкий процент и бла бла бла. Вместо того, чтобы рассчитаться по долгам, должник думает, что так жить и надо и всё будет хорошо. Нет, не будет - жить взаймы это плохо и невыгодно.

В последнюю очередь гасим ипотеку. Ее даже можно оставить, это дискуссионный вопрос. Если у вас есть ипотека, которая закрывается с ваших активов, можете считать, что вы преуспели в управлении своей жизнью.

Запомните - кредиты помогают жить припеваючи банкам, а не вам.

Про то, каким долбоебом надо быть, чтобы брать микрозаймы (онлайн и оффлайн), даже упоминать, я полагаю, не стоит. Если ты занял денег под 10% в месяц, которые в случае просрочки одного платежа становятся 30%, то тебе уже ничего не поможет, просто закрой эту статью и убейся. Быть богатым это просто не для тебя.

Многие не в курсе, но 1% в день это не 365% в конце года. Это 37409%. Вы будете должны не в 3,6 раза больше, а в 37,4 раза. На этом построен целый сектор финансовых услуг для самых тупорылых заемщиков.

Откуда будем гасить кредиты? Правильно, будем сокращать расходы и больше работать (ваш кэп).

Активы | Пассивы

Пассивы

Почему люди, которые выиграли в лотерее через какое-то время возвращаются к прежней жизни? Всему виной отсутствие финансовой грамотности. Они тратят деньги на вещи, которые не имеют никакого профита для их капитала или рабочего процесса. Теперь у них есть крутая одежда, самый последний айфон, единственный юзкейс которого - это звонки, может быть разные украшения. Но что по факту значат эти вещи? - В принципе, ничего. Это показатели статуса для самоутверждения или удовольствия. Вы тратите на них деньги, но взамен получаете только удовольствие от самой покупки. Отличит пассив от актива легко, пассивом стоит считать всё то, что требует денежных затрат на своё содержание, обслуживание или поддержание в рабочем состоянии. То есть, всё, что забирает деньги или не приносит их. Так же люди часто ошибаются, думая что они приобретают актив. Почему же люди порой принимают за активы настоящие пассивы? Возьмем, к примеру, машину и квартиру. Но на самом деле активом они будут только в случае, если приносимая ими прибыль будет больше, чем затраты на их содержание. Например, если вы сдадите квартиру в аренду. Или будете работать на собственной машине. А депозит, положенный в банк под процент меньший, чем процент инфляции, из актива неизбежно превратится в пассив.

Активы

Активы - это инвестиции, которые имеют непосредственную пользу и помогают вам заработать больше сейчас или в будущем. Например: если вы пишете музыку, то покупка дорогих и качественных наушников для вас - это инвестиция, ведь благодаря им вы сможете улучшить свой рабочий процесс и создавать более качественный звук. То же самое в крипте: различные нфт, которые дают доступ к рабочим инструментам, подписки на годные приватки или ДАО, какие-то апгрейды своего рабочего места - это всё активы, ведь они помогают вам зарабатывать. Что же считать активом? К активам относится всё, что приносит нам доход. От недвижимости до электродрели, которую вы используете при ремонте собственного дома, или, например, швейной машинки на которой вы шьёте и ремонтируете одежду. Но не забывай что генерируемая прибыль должна быть больше чем обслуживание.

Чтобы накапливать активы - ты обязан быть подписанным на CryptoZoo, Тележка, In Cryptoи HinkoK. Если подписался - можешь читать дальше 😘

Как же накапливать активы ?

Сперва вспомним самое главное - выбор желаемого дохода не идет сам по себе, он идет за руку с выбором, насколько вы хотите рисковать. То есть, дебильные цели в рамках курсов по саморазвитию а-ля "я заработаю 1 млн долларов за 2022 год" не имеют смысла в отрыве от рисков, которые надо будет взять на себя в процессе.

Это могут быть как риски потери инвестиций, так и риски потери времени, потери общения с близкими, риски тюремного заключения или даже смерти. Нет таких денег, которые нельзя заработать - вопрос, что придется поставить на карту и какая вероятность достигнуть цели.

Это важная ремарка, которую нам надо было сделать, чтобы вы поняли моё вам предложение. Хотите разбогатеть надежно? Придется много работать и мало рисковать. И понадобиться много времени. Зато результат гарантирован. Нужно быть полным дураком, чтобы за 10 лет упорного труда не сколотить себе капитал, просто следуя здравому смыслу.

Копим активы: грамотно распределяй свои доходы (правильная аллокация по категориям это половина успеха долгосрочной доходности), и хастли чтобы принести больше (и снова грамотно распределить). Повторять на протяжении 10+ лет.

У людей почему-то - опять же, не без помощи банков, медиа и инстаграмма - складывается ощущение, что успешный человек это красиво живущий человек. И если банк предлагает тебе кредиты, то ты молодец, то тебе можно доверять. Вау, круто, так держать!

Надо объяснять, почему это ерунда? Что находится за ширмой инстаграмма?

В будущем «арендаторы всего» будут выживать, а владельцы активов наживать.

Красивая жизнь без постоянно подпитывающих ее доходов с активов быстро заканчивается. Иногда, очень быстро заканчивается. Понять это в моменте "успешный молодой красивый Вася" не может, ведь в моменте кажется, что так будет всегда. Что завтра все "темки" будут продолжать "стрелять".

Быть успешным капиталистом значит владеть активами: с downside protection (насколько это возможно), с дивидендами/прибылью (стейкинг стейблов, которые лежат без дела, под хороший процент или монета в долгосрок, которую можно застейкать в несколько раз больший процент) и с ликвидностью - тогда это надежно, а надежно = красивая жизнь надолго, а не на месяц.

Только вот в Инстаграмм уже не хочется ничего выкладывать, потому что такой капитализм находится дальше понимания среднего пользователя социальных сетей. Такой капитализм позволяет сколотить состояние, которое потом можно передать следующему поколению, семейное состояние. Который позволит сохранить время и нервы, жить долгой и счастливой жизнью. В инстаграмме это мало кому интересно, но, хорошая новость - люди в целом необучаемые свиньи, ждать от них много не стоит. И если хорошо задаться целью, добиться успеха не трудно.

Повторю еще раз. Богатые люди владеют активами, а не живут с “тем”, “муток” и прочей разовой херни, включая флипы на солане. Всем хочется думать, что живут - когда, например, ты видишь количество наличных дома у полковника Захарченко. Но это не богатая жизнь. Это деньги, которые нельзя потратить, нельзя сохранить, нельзя инвестировать и нельзя передать следующему поколению. Все это будет криво, на номиналов, с рисками, что всё отберут, и если не сейчас, то через десять лет.

Если вы посмотрите, кто по миру живет богатой, долгой и счастливой жизнью (без нервов и уголовных дел), окажется что это семьи условных Донов Антонио, которые владеют понятными бизнесами и бумагами, приносящими постоянный доход. Именно они - 95% долгосрочных миллионеров, а Безос и Маск это капли в море, единицы. Если вы метите на их место, то эта статья не для вас, зато я с радостью готов спорить на деньги, что у вас ничего не выйдет.

Да, некоторые бизнесы или инвестиции нашего условного зажиточного миллионера можно назвать авантюрными, но он не живет от схемы к схеме, и уж тем более не поднимает деньги на ставках/казиках, как тот парень из инстаграмма.

Сегодня модные движухи есть, завтра их нет. Завтра другие какие-то будут. Вы успеете перепрыгнуть из одного пузыря в другой?

Итого - месяц за месяцем, год за годом вам нужно распределять свои доходы в пользу покупки активов с положительным ожиданием по цене и постоянно капающей вам в карман копеечкой. Основательные проекты, акции, недвижимость, бизнесы - выбор за вами.

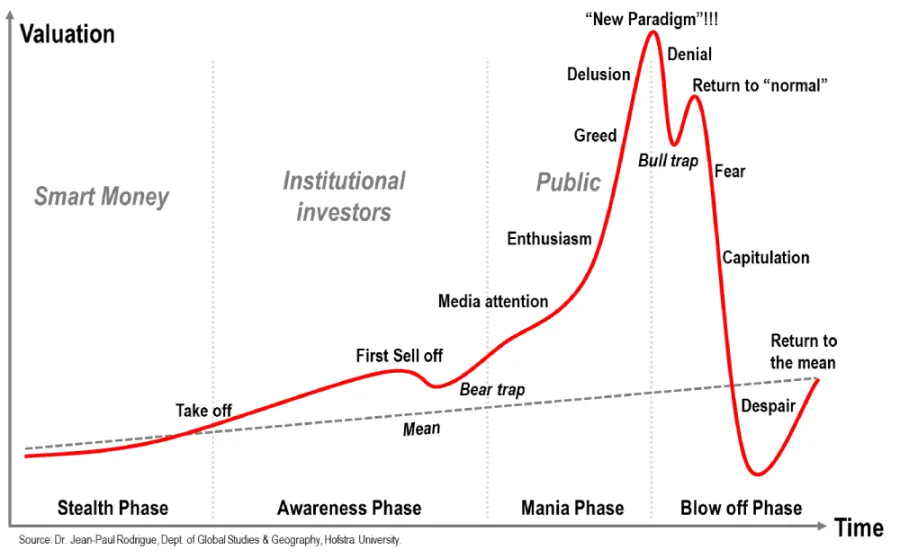

На рынке существуют циклы

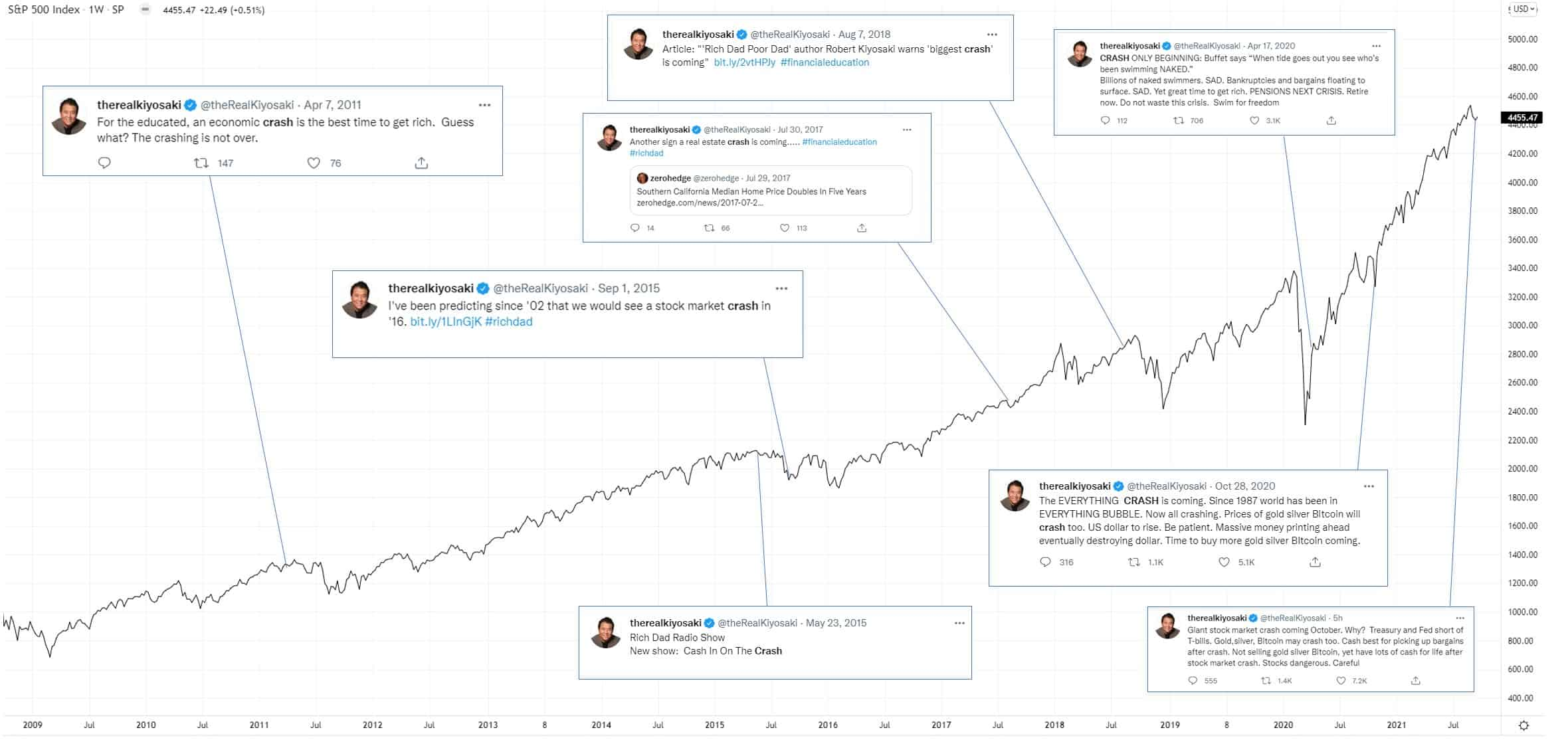

У разных активов они разные. Вы можете вспомнить рост криптовалютного рынка в 2017, потом падение до 2019, опять рост и сейчас опять падение. Главное, что надо запомнить - никто точно не знает, когда сменится цикл. И второе - можно быть очень эффективным на нужной стороне цикла, и любые ошибки будут прощены. Главное пока бычий рынок - делать вид, что ты профессионал, а давать рекомендации можно случайным образом - какая разница, если в среднем активы растут. Обратная ситуация - шарлатаны каждый месяц предсказывают обвал всего и вся, даже если никто не обращает на это внимания. Рано или поздно цикл сменится, обвал случится, и “пророк” будет бегать кругами и орать о своей гениальности. Может быть, даже интервью какое-нибудь даст.

Предсказания скорейшего краха рынка от Роберта Киосаки, наложенные поверх графика SnP500. Ноль попаданий.

Анализ полученной информации

На рынке существуют пузыри, их много, их будет ещё больше. В пузыре важно понимать, в каком его месте ты находишься. Достаточно ли у тебя информации, чтобы запрыгнуть раньше других? Если лично ты не знаешь, когда перестанет играть музыка , то единственное преимущество у тебя может быть в запрыгивании в пузырь как можно раньше. Это может быть криптопузырь, это могут быть акции Uber, это может быть хоть вся недвижимость Соединенных Штатов. Всё имеет свое начало и конец. Проблема в том, что каждый новичок думает, что он умнее всех и лучше знает, сколько еще пузырю надуваться, как это было с LUNA как только она просела на 50% появилось куча людей со смарт мувом откупить, ведь падать ниже уже некуда. Стоит ли ставить жирный кусок своего капитала на то, что завтра найдется еще больший лох, который купит у вас втридорога моднейший NFT-токен? Не думаю, что это хорошая идея.

Рынки неэффективны. Обойдемся без долгих объяснений, просто знайте это. Не всё заложено в цену, никто не действует идеально, не надо бежать покупать индекс и не надо переживать, что на рынке частному инвестору ничего не добиться. На рынке ничего не добиться, если ты распиздяй. А если ты стараешься, каждый день узнаешь что-то новое, профессионально подходишь к инвестициям (как к работе), то у тебя есть все шансы войти в топ-10% участников рынка. Этого будет достаточно, чтобы хорошо зарабатывать.

Технический анализ не работает. Он работает для 2% очень профессиональных участников, которые занимаются этим в огромных алгоритмических фондах. Для обычного человека нарисовать какие-то уровни на графике, и из них понять, куда пойдет цена - невозможно. Всегда кажется, что график содержит какую-то информацию. В больших массивах данных всегда можно увидеть какую-то закономерность. Это доказано математически. Кто ищет, тот всегда найдет “уровень поддержки”, “коридор” и еще фиг знает что. Всё это совершенно не важно, важен тренд, объемы и скользящая средняя. И важно это только для того, чтобы совершить придуманный отдельно от графика трейд, например купить хорошую акцию или полезную монету (которых мало). Сам по себе вам (лично вам) график ничего не скажет, не обманывайте себя.

Информацию надо фильтровать. Благо, это довольно просто - сразу фильтруем всех, кто чересчур уверен в определённом движении цены в определенную сторону. Эффективное мышление на рынках это всегда вероятности. Словами это выглядит как «вероятнее», «скорее так, чем вот так», «возможно это, возможно то». Если человек вам говорит, что какая-то бумага точно вырастет (упадет), то почему он не заложит все что можно, не возьмёт денег у Рамзана и не сделает ставку с плечом х10? Точно же будет? А может не точно? Может, какая-то есть вероятность, что не будет? На деле все эти рекомендации редко уходят от 50 на 50. И еще одно - вы должны остерегаться трейдеров-гуру, чье эго нуждается в том, чтобы они были правы. Да и в принципе, если трейд - это не ваша работа, где вы проводите 70% своего времени, то туда точно не надо лезть, тем более по сигналам каких-то трейдеров.

Вот вам секрет, как прослыть гениальным предсказателем для хомяков - нам поможет в этом нормальное распределение случайной величины. Берем движение цены по оси абсцисс и площадь под фигурой для определения вероятности такого движения. Делаем прогнозы, попадаем довольно часто. Про актив знать ничего не нужно.

На рынке нет истины. Никому не верьте, никто ничего не знает. Я в том числе. Можно работать в индустрии много лет, заработать много денег, и иметь отвратительную стратегию и соломку в голове. Просто так сложилось звёзды, и человек заработал. PnL = скилл * удача. Удача может быть равна +∞, и тогда даже при совсем маленьком скиле, результаты могут оказаться сногсшибательными. Потом ветер поменяется, и на дистанции жизнь расставит всё на свои места.

Участие в криптовалютном рынке не противоречит адекватному управлению капиталом и не противоречит адекватному риск-менеджменту. Крипта имеет свои плюсы - быстрее пузырится, сильный network effect, новые (непроверенные) возможности а-ля DAO, смарт-контракты с NFT и тому подобное. Проверять их будет время. У крипты есть минусы - очень сложно с регулированием (минус по институциональным деньгам, плюс по неэффективным биржам без профессиональных участников), у крипты есть системные риски (можно получить сильных неожиданных пинков от государства). Можно заниматься и криптой, и классическим рынками, на мой взгляд это нормально и разумно.

1. Определи цель. Конкретную и детальную. Если хочешь дом, то сейчас глянь цены, прикинь район и предположи как изменится цена к нужному сроку. Записывай всё важное.

2. Составь чёткий план накопления. Когда до запланированной даты далеко, есть риск отложить всё «на потом» и не сделать ничего. Так что поставь себе промежуточные цели.

3. Учитывай внешние факторы. Что может случиться за этот срок? Рождение ребёнка, увольнение, открытие бизнеса, переезд? От этого меняются как доходы, так и расходы.

4. Просчитай свой бюджет. И не только за прошедший месяц, но и за год. На большом отрезке времени мы видим и незапланированные траты, вроде поломок или поездок.

5. Подумай и проанилизируй. Как можно увеличить разницу между доходом и расходом? А где ты будешь хранить накопления? Изучи разные финиансовые инструменты.

Эмоциям не место на рынке

Вы никогда не должны быть подвластны эмоциям, когда речь идет про деньги. Вы должны всегда руководствоваться лишь логикой и цифрами и только тогда ваш капитал будет в сохранности и расти. Безусловно, эмоциональная вовлеченность помогает делу, так уж наш мозг устроен. Но надо правильно ее структурировать. Покупайте то в чем вы понимаете, то в чем вы видите будущее и то, что вам вправду нравиться. Не надо чтобы лишь от одного актива зависело благополучие вашей жизни, постройте правильный риск менеджмент, не забывайте правильно отдыхать.

Так же, если вы хотите купить какой-то актив или пассив, то используйте правило 3 дней: прежде чем сделать большую и спонтанную покупку, отложите ее и подумайте о ней 3 дня. Если спустя 3 дня она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете. Это правило можно модифицировать, главное что стоит запомнить: не стоит делать эмоциональных покупок, если это связанно с вашим финансовым благополучием. Точно так же и в крипте, не надо лететь покупать что-то, как только какой-то офигенный блогер дал сигнал, ничего вы не упустите. если спокойно сядете и проанализируете ситуацию, чтобы сделать собственные выводы и тогда уже принимать решение.

Тайм-менеджмент

У вас должен быть конкретный распорядок дня и лимиты по времени на каждый из пунктов, устанавливайте лимиты чуть-чуть меньше, чем думаете это займет у вас времени, так устроен наш мозг, что он закладывает какое-то количество времени на непредвиденные обстоятельства. Так же желательно завести календарь с обязательными делами, которые нужно сделать.

Составить конкретный план чего вы хотите добиться в конечном итоге и уже его разбейте на элементарные действия и двигайтесь по этому плану, вы четко должны понимать ради чего и что вы делаете.

Несколько полезных инструментов для тайм-менеджмента:

Инструмент № 1. Есть такая очень известная матрица — она называется Матрица Эйзенхауэра. Да, она у всех уже набила оскомину, как buzzword. Но, в целом, многие люди не знают, что можно достаточно быстро фильтровать входящую тебе информацию, как важную и срочную. И, соответственно, это матрица «2 на 2»: «срочные важные», «срочные неважные», «не срочные важные», «не срочные не важные».

Инструмент №2. Он называется пустой Inbox. Это те задачи, которые важные, которые сыпятся тебе, которые нужно сделать здесь и сейчас. Есть такая рекомендация, Inbox — это хранилище всей входящей к тебе информации. Его нужно держать пустым, свободным, проработанным. Это просто психологически приятно — да и полезно иметь его пустым. Когда ты задачу, либо делаешь, либо планируешь на выполнение, получаешь такую галочку в голове, дофаминово-окситоциновую дозу, что ты сделал, молодец. Ты сделал это правильно, завершение принято, задача сделана, и мозг тебя за эту дофаминовую мотивационную конфетку и получает. Эта конфетка та же, что за листанием в Фейсбуке, но здесь ты реально за дело получаешь — и продвигаешься вперёд по своей жизни, а не бездумно пролистываешь километры чужих бесполезных тебе жизней. Поэтому, держать его, по возможности, надо пустым, руководствуясь третьим правилом.

Инструмент №3. GTD (Getting Things Done) — это система продуктивной работы и одноимённая книга бизнес-тренера Дэвида Аллена. Главная цель — успевать делать то, что необходимо, но тратить больше времени на то, что доставляет вам удовольствие. Работая по принципам GTD, вам будет легче управлять своими делами. Ведь главное достоинство этой методики в том, что информация обо всех ваших задачах сосредоточена в одном месте таким образом, чтобы вы могли переходить от одного дела к другому не раздумывая. Вот несколько уроков по этой тематике: 1, 2, 3.

Инструмент №4. Называется правилом 5 минут. То есть, на любую задачу, которая попадает в твой Inbox, у тебя есть 5 минут. Почему 5 минут? Потому что, как правило, ты какой-то задачей занимаешься, и ты можешь отвлечься от неё не больше, чем на 5 минут. Почему на 5 минут? Потому что за это время у тебя не успеет уйти контекст предыдущих задач, и ты успеешь к ним вернуться, не потеряв наработки.

FOMO - это главный источник ошибок и потери капитала

Если вы увидели пост скажем у крипто трейдера, о бешенных иксах и думаете что большего такого не будет и это был единственный ваш шанс на успех, а потом это крипто трейдер говорит: если не хотите пропускать такие иксы - бегом ко мне на курс и вы думаете: ну я не хочу упускать такие иксы. Мораль этой басни такова: иксы были есть и будут, на любом рынке, не надо слушать каких-то блогеров, которые специально у вас вызывают FOMO, чтобы потом продать что-то. Поверьте, далеко не факт что они сами ловят эти иксы - проверяйте информацию и не видитесь на это. Не надо бежать по чьим-то сигналам, чтобы получить быстрые деньги - это не про инвестирование. Вкладывайтесь в долгосрок с собственной оценкой и ресерчем.

Вот и подошла эта статья к концу, всем кто прочитал ее до конца - огромное спасибо. Главное не забывайте применять то, что вы прочитали. Для вас статью писали CryptoZoo, Тележка, In Crypto и HinkoK за такой контент подписка на каналы - обязательна.