Финансовая грамотность в криптовалюте

Чтобы иметь постоянный и хороший доход, надо уметь управлять деньгами, поэтому мы делимся с вами очень полезной статьей по финансовой грамотности, которая вам в этом поможет.

Содержание:

Инвестирование - это работа в долгую

Кредиты и долги

Активы | Пассивы

Цикличность рынка

Анализ полученной информации

Эмоциям не место на рынке

Тайм-менеджмент

FOMO - это главный источник ошибок и потери капитала

Инвестирование — это работа в долгую

Это очевидно, но надо проговорить отдельно.

Свой капитал — это накопления. Чтобы они были, нужно регулярно откладывать. Почему-то, когда люди слышат слово «откладывать», у них сразу перед глазами какая-то сильная экономия, голодовка и лишение себя радостей жизни. Это неправда. Откладывать нужно — и даже прежде всего — при хорошем уровне жизни, с хороших направлений заработка. С зарплаты в 40 тыс. руб. сильно не отложишь, в таком случае лучше больше получить от своей профессии, а потом уже откладывать. Но если у вас все хорошо, вы думаете о покупке машин/квартир, при этом не имея капитала для работы на рынке, вам как раз и надо методично его создавать. Это профессиональный подход.

Возможность получить образование (и в целом развить любые желаемые навыки), качественная медицина, мобильность, возможность отдыхать (не работать, брать произвольные перерывы), выбор локации для жизни, выбор любого спорта, возможность обеспечивать близких.

Признаки не богатого человека:

Крутая тачка, новый айфон, фото из отпуска в инстаграме*, брендовые вещи, вип-места на концертах, роскошный ресторан, дорогие часы и украшения.

Проблема, которую я вижу: сколько бы люди ни зарабатывали, разбогатеть не получается. Попробуем разобраться почему.

Чтобы стать богатым, нужно иметь капитал и возможность зарабатывать с капитала. Всё просто. То, чем вы владеете, должно расти в цене и приносить деньги. А не наоборот.

Рассмотрим серию наглядных примеров:

Выходит, для богатой жизни нам нужно иметь капитал. Где же его взять? Быстро прийти к этому можно только с высокой долей удачи, успех не гарантирован, да и сохранить накопленное тоже надо уметь. Значит, капитал нужно наращивать постепенно. Для этого нужно сделать баланс профицитным: количество долгов и обязательств должно уменьшаться, а активов расти. Ну и, конечно, расходы не должны быть больше доходов — это самое главное!

В результате долгой работы над собой и своими финансами у вас сформируется портфель из активов, которые будут вас кормить. Вам надо искать способы получить 10–20% дохода в год, причем такие, которые не заинтересуют крупных игроков (небольшие компании, высокодоходные облигации сомнительных (не для вас) эмитентов и т. д.).

Большинство инвестиционных стратегий, которые вам предложат банки и брокеры, находятся на уровне от слабых до отвратительных. Полагаться на них нельзя, нужно иметь собственный портфель и собственную инвестиционную стратегию.

С капиталом разобрались — он нужен. Идем дальше.

Кредиты и долги

Сразу дисклеймер: мы относимся к заемным деньгам прекрасно, и хороший кредит от плохого отличает ставка и применение. Под 1% годовых мы сами готовы пойти взять в банке $100 млн и разобраться, что с ними делать (только вот банк почему-то не согласен).

Речь пойдет про другое. Финансово безграмотные люди постоянно влезают в долги во имя потребительских целей.

Ваша задача №1. Не брать новых потребительских кредитов. №2. Сокращать старые кредиты, пока вы полностью от них не избавитесь.

Можно начинать с самых маленьких, можно начинать с самых дорогих в обслуживании, с более высокими процентами (обычно это одни и те же долги).

Никаких кредитных карт. Кредитные карты не могут быть выгодными, иначе вам бы так настойчиво не предлагали их на каждом углу. Подумайте, какая банку выгода занимать вам деньги без процентов? У них есть лишние деньги? Отнюдь. Целыми днями лучшие умы банковского сектора придумывают новые продукты для ритейла, с одной целью — заработать. Воспользуйтесь правом не участвовать в этом.

Классная схема? 0%! Вот это да! Бесплатные деньги! Только вот почему-то 88% заемщиков не укладываются в этот период и начинают платить от 30 до 50% годовых и всякие другие штрафы. Банки обожают кредитные карты, Тинькофф построил на них весь свой бизнес.

Никаких потребительских кредитов: если вы не можете позволить себе купить что-либо за имеющиеся на руках средства, значит, вы не можете себе это позволить. Точка. Про слишком дорогие покупки «не в кредит» еще будет ниже.

Рефинансирование (реструктуризация) кредитов — это ерунда, потому что дает вам иллюзию, что можно все легко решить под низкий процент и т. д. Вместо того чтобы рассчитаться по долгам, должник думает: так жить и надо, всё будет хорошо. Нет, не будет. Жить взаймы — это плохо и невыгодно.

В последнюю очередь гасим ипотеку. Ее даже можно оставить, это дискуссионный вопрос. Если у вас есть ипотека, которая закрывается с ваших активов, можете считать, что вы преуспели в управлении своей жизнью.

Запомните: кредиты помогают жить припеваючи банкам, а не вам.

Многие не в курсе, но 1% в день это не 365% в конце года. Это 37409%. Вы будете должны не в 3,6 раза больше, а в 37,4 раза. На этом построен целый сектор финансовых услуг для самых несмышленых заемщиков.

Откуда будем гасить кредиты?

Правильно, будем сокращать расходы и больше работать.

Активы | Пассивы

Пассивы

Почему люди, которые выиграли в лотерею, через какое-то время возвращаются к прежней жизни? Всему виной отсутствие финансовой грамотности. Они тратят деньги на вещи, которые не имеют никакого профита для их капитала или рабочего процесса. Теперь у них есть крутая одежда, самый последний айфон, может быть, разные украшения. Но что по факту значат эти вещи? В принципе, ничего. Это показатели статуса для самоутверждения или удовольствия. Вы тратите на них деньги, но взамен получаете только удовольствие от самой покупки. Отличить пассив от актива легко: пассивом стоит считать всё то, что требует денежных затрат на свое содержание, обслуживание или поддержание в рабочем состоянии. То есть всё, что забирает деньги или не приносит их. Также люди часто ошибаются, думая, что они приобретают актив. Почему же люди порой принимают пассивы за активы? Возьмем, к примеру, машину и квартиру. На самом деле активом они будут только в том случае, если приносимая ими прибыль будет больше, чем затраты на их содержание. Например, если вы сдадите квартиру в аренду или будете работать на собственной машине. А депозит, положенный в банк под процент меньший, чем процент инфляции, из актива неизбежно превратится в пассив.

Активы

Активы — это инвестиции, которые имеют непосредственную пользу и помогают вам заработать больше сейчас или в будущем. Например, если вы пишете музыку, то покупка дорогих и качественных наушников для вас — это инвестиция, ведь благодаря им вы сможете улучшить свой рабочий процесс и создавать более качественный звук. То же самое в крипте: различные NFT, которые дают доступ к рабочим инструментам, подписки на хорошие приватные сообщества или ДАО, какие-то апгрейды своего рабочего места — это всё активы, ведь они помогают вам зарабатывать. Что же считать активом? К активам относится всё, что приносит нам доход. От недвижимости до электродрели, которую вы используете при ремонте собственного дома, или, например, швейной машинки на которой вы шьете и ремонтируете одежду. Но не забывайте, что генерируемая прибыль должна быть больше, чем обслуживание.

Сперва вспомним самое главное — выбор желаемого дохода идет рука об руку с выбором, насколько вы хотите рисковать. То есть цели в рамках курсов по саморазвитию а-ля «я заработаю $1 млн за 2022 год» не имеют смысла в отрыве от рисков, которые надо будет взять на себя в процессе.

Это могут быть как риски потери инвестиций, так и риски потери времени, потери общения с близкими, риски тюремного заключения или даже смерти. Нет таких денег, которые нельзя заработать, вопрос в том, что придется поставить на карту и какова вероятность достигнуть цели.

Это важная ремарка, которую надо было сделать, чтобы вы поняли наше вам предложение. Хотите разбогатеть надежно? Придется много работать и мало рисковать. И понадобится много времени. Зато результат гарантирован.

Копим активы: грамотно распределяйте свои доходы (правильная аллокация по категориям — это половина успеха долгосрочной доходности) и трудитесь, чтобы принести больше (и снова грамотно распределить). Повторять на протяжении 10+ лет.

У людей почему-то — опять же не без помощи банков, медиа и инстаграма* — складывается ощущение, что успешный человек — это красиво живущий человек. И если банк предлагает вам кредит, то вы молодец.

В будущем заемщики будут выживать, а владельцы активов наживать.

Красивая жизнь без постоянно подпитывающих ее доходов с активов быстро заканчивается. Иногда — очень быстро. Понять это в моменте «успешный молодой красивый Вася» не может, ведь в моменте кажется, что так будет всегда. Что завтра все «темки» будут продолжать «стрелять».

Быть успешным капиталистом — значит владеть активами: с downside protection (насколько это возможно), с дивидендами/прибылью (стейкинг лежащих без дела стейблкоинов под хороший процент или монета в долгосрок, которую можно застейкать в несколько раз больший процент) и с ликвидностью — тогда это надежно, а надежно = красивая жизнь надолго, а не на месяц.

Только вот в инстаграме* уже не хочется ничего выкладывать, потому что такой капитализм находится выше понимания среднего пользователя социальных сетей. Такой капитализм позволяет сколотить состояние, которое потом можно передать следующему поколению, это семейное состояние. Такой капитализм позволит сохранить время и нервы, жить долгой и счастливой жизнью.

Повторю еще раз. Богатые люди владеют активами. Если вы посмотрите, кто в мире живет богатой, долгой и счастливой жизнью (без нервов и уголовных дел), окажется, что это семьи условных донов Антонио, которые владеют понятными бизнесами и бумагами, приносящими постоянный доход. Именно они 95% долгосрочных миллионеров, а Безос и Маск — это капли в море, единицы.

Да, некоторые бизнесы или инвестиции нашего условного зажиточного миллионера можно назвать авантюрными, но он не живет от схемы к схеме и уж тем более не поднимает деньги на ставках/казино, как тот парень из инстаграма*.

Сегодня модные движухи есть, завтра их нет — будут другие. Вы успеете перепрыгнуть из одного пузыря в другой?

Итого: месяц за месяцем, год за годом вам нужно распределять свои доходы в пользу покупки активов с положительным ожиданием по цене и постоянно капающей вам в карман копеечкой. Основательные проекты, акции, недвижимость, бизнесы — выбор за вами.

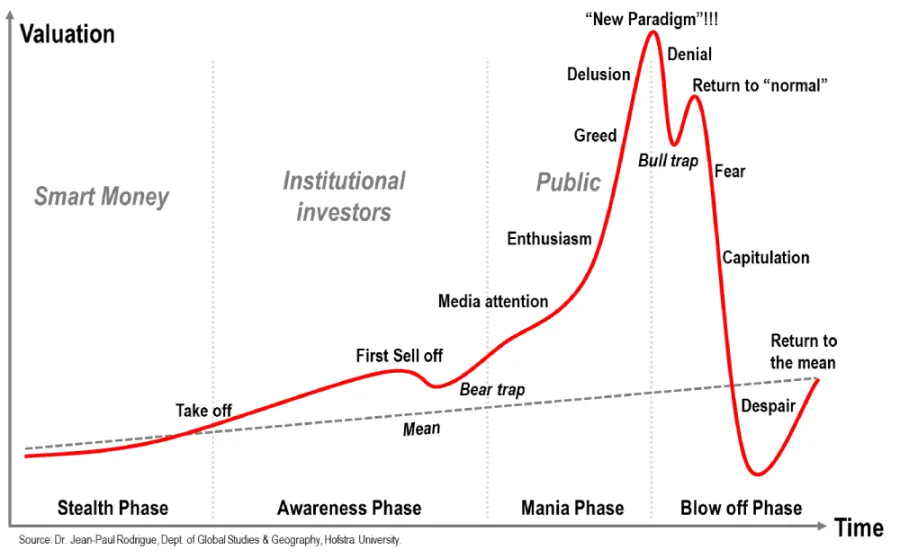

На рынке существуют циклы

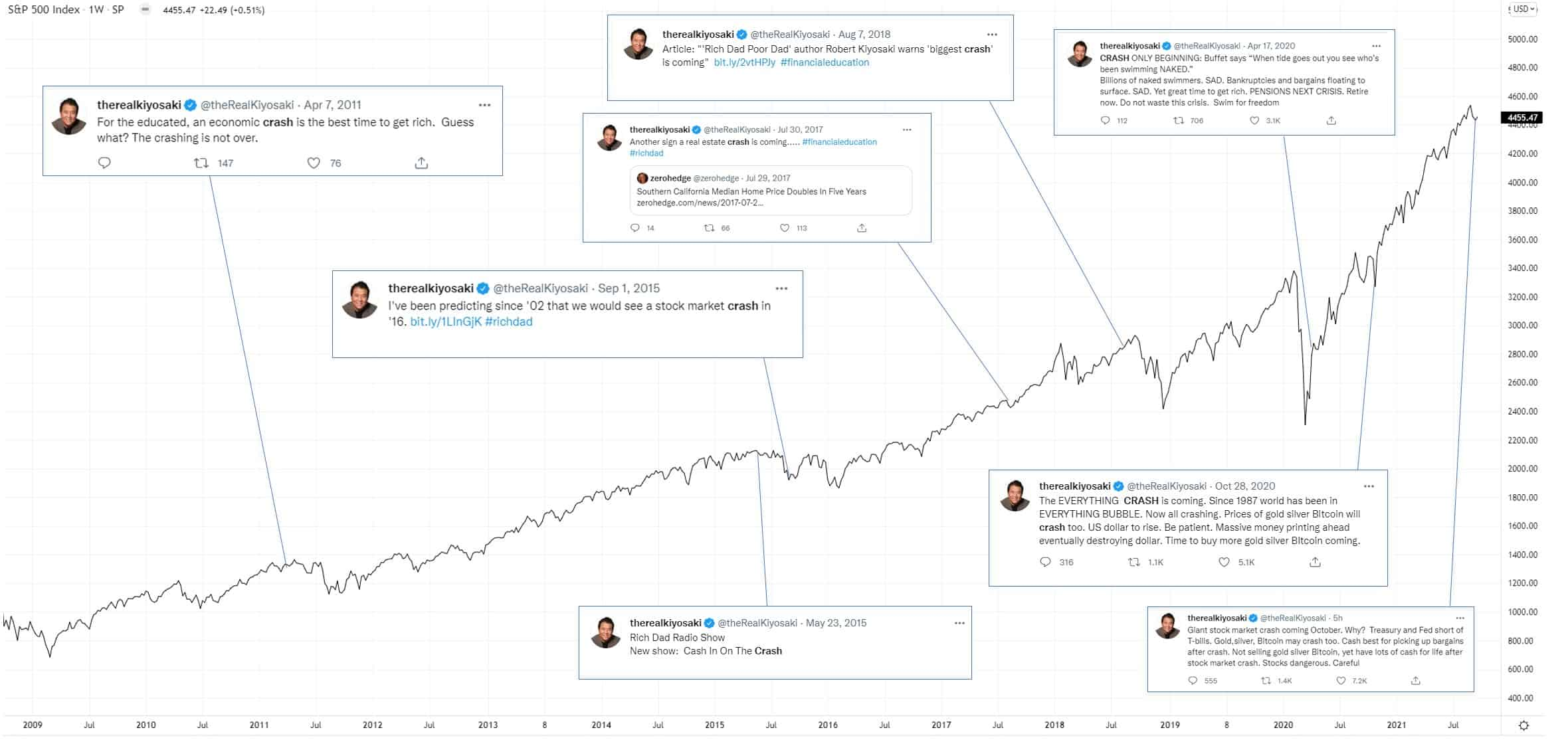

У разных активов они разные. Вы можете вспомнить рост криптовалютного рынка в 2017, потом падение до 2019, опять рост и сейчас опять падение. Главное, что надо запомнить, — никто точно не знает, когда сменится цикл. И второе — важно быть очень эффективным на нужной стороне цикла, и любые ошибки будут прощены. С одной стороны, пока бычий рынок, «профессионалы» могут давать рекомендации случайным образом — какая разница, если в среднем активы растут. С другой стороны, будут и предсказывающие надвигающийся обвал всего и вся: рано или поздно цикл сменится, обвал случится и они так или иначе окажутся правы.

Предсказания скорейшего краха рынка от Роберта Киосаки, наложенные поверх графика SnP500. Ноль попаданий.

Анализ полученной информации

На рынке существуют пузыри, их много, будет еще больше. В пузыре важно понимать, в каком месте вы находитесь. Достаточно ли у вас информации, чтобы запрыгнуть раньше других? Если лично вы не знаете, когда перестанет играть музыка, то единственное ваше преимущество — запрыгнуть в пузырь как можно раньше. Это может быть криптопузырь, акции Uber, хоть вся недвижимость США. Всё имеет свое начало и конец. Рассмотрим ситуацию с LUNA: 5 апреля монета достигла исторического максимума цены в $119,18, а уже 13 мая обвалилась до минимума в $0,000000999967, потеряв 100% стоимости (на 4 августа 2022 года токен LUNA торговался по $0,00009931, упав в цене за предыдущие сутки на 2,07%).

Рынки неэффективны. Не всё заложено в цену, никто не действует идеально, не надо бежать покупать индекс и не надо переживать, что на рынке частному инвестору ничего не добиться. Если вы стараетесь, каждый день узнаете что-то новое, профессионально подходите к инвестициям (как к работе), то у вас есть все шансы войти в топ-10% участников рынка. Этого будет достаточно, чтобы хорошо зарабатывать.

Технический анализ работает для 2% профессиональных участников, которые занимаются этим в огромных алгоритмических фондах. Для обычного человека нарисовать какие-то уровни на графике и из них понять, куда пойдет цена, невозможно, да и сам по себе график ничего не скажет. Важным может быть тренд, объемы и скользящая средняя. И важно это только для того, чтобы совершить придуманный отдельно от графика трейд, например, купить хорошую акцию или полезную монету (которых мало).

Информацию надо фильтровать. Благо, это довольно просто — сразу фильтруем всех, кто чересчур уверен в движении цены в определенную сторону. Эффективное мышление на рынках — это всегда вероятности. Как правило, выражено словами «вероятнее», «скорее так, чем вот так», «возможно это, возможно то».

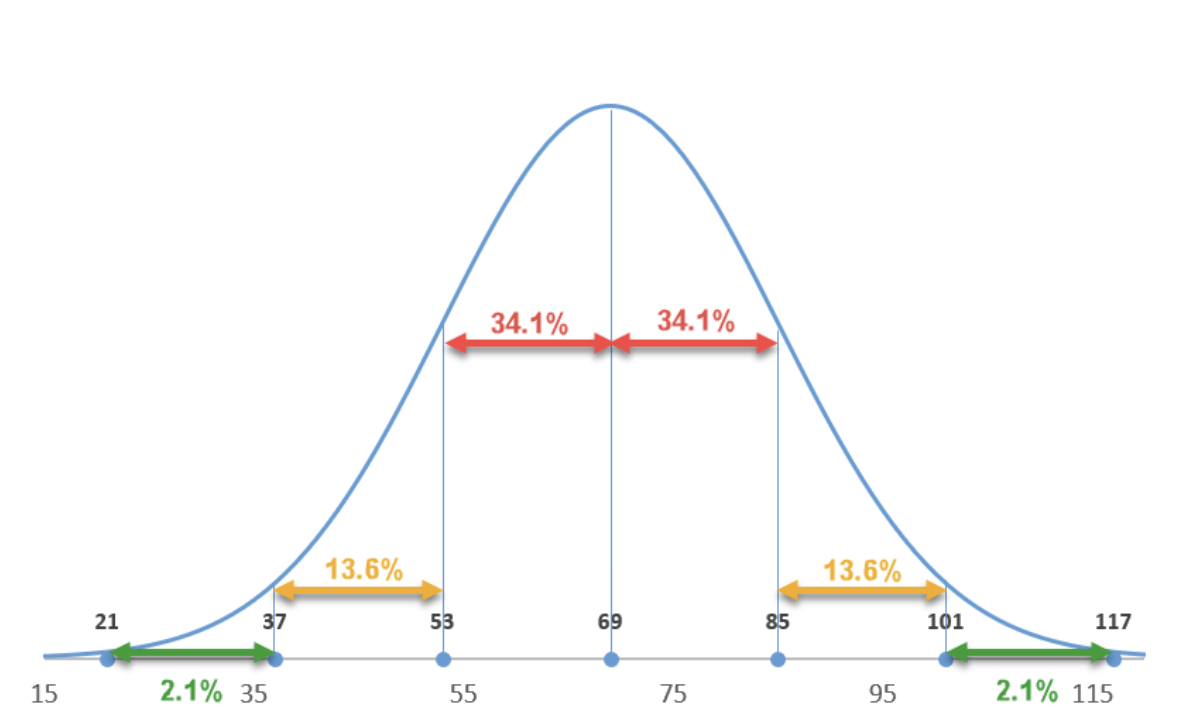

Вот вам секрет, как прослыть гениальным предсказателем — нам поможет в этом нормальное распределение случайной величины. Берем движение цены по оси абсцисс и площадь под фигурой для определения вероятности такого движения. Делаем прогнозы, попадаем довольно часто. Про актив знать ничего не нужно.

На рынке нет истины. Никому не верьте, никто ничего не знает. Мы в том числе. Можно работать в индустрии много лет, заработать много денег и иметь при этом отвратительную стратегию. Просто так сложилось звезды, и человек заработал. PnL = ваш скилл * удача. Удача может быть равна +∞, и тогда даже при совсем маленьком скиле, результаты могут быть впечатляющие. Потом ветер поменяется, и на дистанции жизнь расставит всё на свои места.

Участие в криптовалютном рынке не противоречит адекватному управлению капиталом и не противоречит адекватному риск-менеджменту. Крипта имеет свои плюсы: быстрее пузырится, сильный network effect, новые (непроверенные) возможности: DAO, смарт-контракты с NFT и тому подобное. Проверять их будет время. У крипты есть и минусы: очень сложно с регулированием (минус по институциональным деньгам, плюс по неэффективным биржам без профессиональных участников); системные риски (можно получить сильных неожиданных пинков от государства). Можно заниматься и криптой, и классическим рынками, на мой взгляд, это нормально и разумно.

1. Определите цель. Конкретную и детальную. Если хотите дом, то проверьте сейчас цены, выберите район и предположите, как изменится цена к нужному сроку. Записывайте всё важное.

2. Составьте четкий план накопления. Когда до запланированной даты далеко, есть риск отложить всё «на потом» и не сделать ничего. Так что поставьте себе промежуточные цели.

3. Учитывайте внешние факторы. Что может случиться за этот срок? Рождение ребенка, увольнение, открытие бизнеса, переезд? От этого меняются как доходы, так и расходы.

4. Просчитайте свой бюджет. И не только за прошедший месяц, но и за год. На большом отрезке времени мы видим и незапланированные траты, вроде поломок или поездок.

5. Подумайте и проанализируйте. Как можно увеличить разницу между доходом и расходом? А где хранить накопления? Изучите разные финансовые инструменты.

Эмоциям не место на рынке

Вы никогда не должны поддаваться эмоциям, когда речь идет о деньгах. Вы должны всегда руководствоваться лишь логикой и цифрами — только тогда ваш капитал будет в сохранности и расти. Безусловно, эмоциональная вовлеченность помогает делу, так уж наш мозг устроен. Но надо правильно ее структурировать. Покупайте то, в чем вы понимаете, в чем вы видите будущее и что вам вправду нравится. Не надо, чтобы от одного актива зависело благополучие вашей жизни, постройте правильный риск-менеджмент, не забывайте правильно отдыхать.

Если вы хотите купить какой-то актив или пассив, используйте правило трех дней: прежде чем сделать большую и спонтанную покупку, отложите ее и подумайте о ней три дня. Спустя три дня она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Нет — оставляйте деньги на счете. Это правило можно модифицировать, главное, что стоит запомнить: не стоит делать эмоциональных покупок, если это связанно с вашим финансовым благополучием. Точно так же и в крипте. Не надо лететь покупать что-то, как только некий блогер дал сигнал: ничего вы не упустите. Сядьте и спокойной проанализируйте ситуацию, чтобы сделать собственные выводы и тогда уже принять решение.

Тайм-менеджмент

У вас должен быть конкретный распорядок дня и лимиты по времени на каждый из пунктов.

Необходимо составить конкретный план, чего вы хотите добиться в конечном итоге, и разбить его на элементарные действия. Двигаясь по этому плану, вы должны четко понимать, что вы делаете и ради чего.

Несколько полезных инструментов для тайм-менеджмента:

Инструмент № 1. Матрица Эйзенхауэра. Помогает расставлять приоритеты: делать важное и не тратить время на ненужное. Матрица состоит из четырех квадратов: «срочные важные», «срочные неважные», «не срочные важные», «не срочные не важные».

Инструмент №2. Пустой Inbox. Это хранилище всей входящей информации. Его нужно держать пустым, свободным, проработанным — это приятно психологически и полезно. Когда вы задачу либо делаете, либо планируете выполнить, то получаете галочку в голове: сделано, молодец, мозг получает за эту дофаминовую мотивационную конфетку. Эта конфетка та же, что за листанием ленты в фейсбуке*, но здесь вы получаете ее за дело, и продвигаетесь вперед по жизни.

Инструмент №3. GTD (Getting Things Done) — система продуктивной работы и одноименная книга бизнес-тренера Дэвида Аллена. Главная цель — успевать делать то, что необходимо, но тратить больше времени на то, что доставляет вам удовольствие. Работая по принципам GTD, вам будет легче управлять своими делами. Ведь главное достоинство этой методики в том, что информация обо всех ваших задачах сосредоточена в одном месте таким образом, чтобы вы могли переходить от одного дела к другому не раздумывая. Вот несколько уроков по этой теме: 1, 2, 3.

Инструмент №4. Правило пяти минут. На любую попадающую в Inbox задачу можно выделить пять минут: этого времени вполне достаточно, чтобы взяться за новое дело, углубиться в него и затем не бросить начатое. Пообещав себе: «Я потрачу на это всего 5 минут», мы, как это ни странно, быстрее втягиваемся в рабочий ритм.

FOMO — главный источник ошибок и потери капитала

Есть недобросовестные блогеры, которые намеренно вызывают у вас FOMO, чтобы что-то продать. Например, вы увидели пост у криптотрейдера о бешенных иксах и думаете, что больше такого не будет, это был ваш единственный шанс на успех, — (о чудо!) он предлагает вам бежать к нему на волшебный курс. Не ведитесь на уловки: иксы были, есть и будут на любом рынке. Проверяйте информацию, проводите собственные исследования и вкладывайтесь в долгосрок.

Вот и подошла эта статья к концу, всем кто прочитал ее до конца — огромное спасибо. Вы молодцы!

ССЫЛКИ

• ОСНОВНОЙ КАНАЛ CRYPTUS ACADEMY

* Meta и ее платформы Facebook и Instagram, признаны экстремистской организацией в России.