Nieautoryzowane transakcje – czy banki mają obowiązek zwrotu środków utraconych w wyniku oszustwa?

Konflikt na linii UOKiK i Związek Banków Polskich rozpoczął się od komunikatu prezesa urzędu – „Nie daj sobie ukraść pieniędzy z konta – UOKiK ostrzega”, opublikowanego 9 czerwca tego roku.

Tomasz Chróstny, Prezes UOKiK przytoczył w nim jedną historię poszkodowanego konsumenta, który utracił swoje środki w wyniku oszustwa na OLX:

Wystawiliśmy przedmiot na sprzedaż na OLX i po kilku minutach dostaliśmy wiadomość na WhatsApp od osoby, która była zainteresowana zakupem. Byliśmy pewni, że korespondujemy z klientem, który chce od nas kupić towar. Przesłano nam potwierdzenie przelewu, mieliśmy podać numer karty i naprawdę nie było to dziwne dla mnie, ponieważ przy zakupie biletów PKP też podawałam wszystkie dane z karty. Nic mnie nie niepokoiło. Po pewnym czasie zalogowałam się na konto i zobaczyłam, że zniknęły pieniądze.

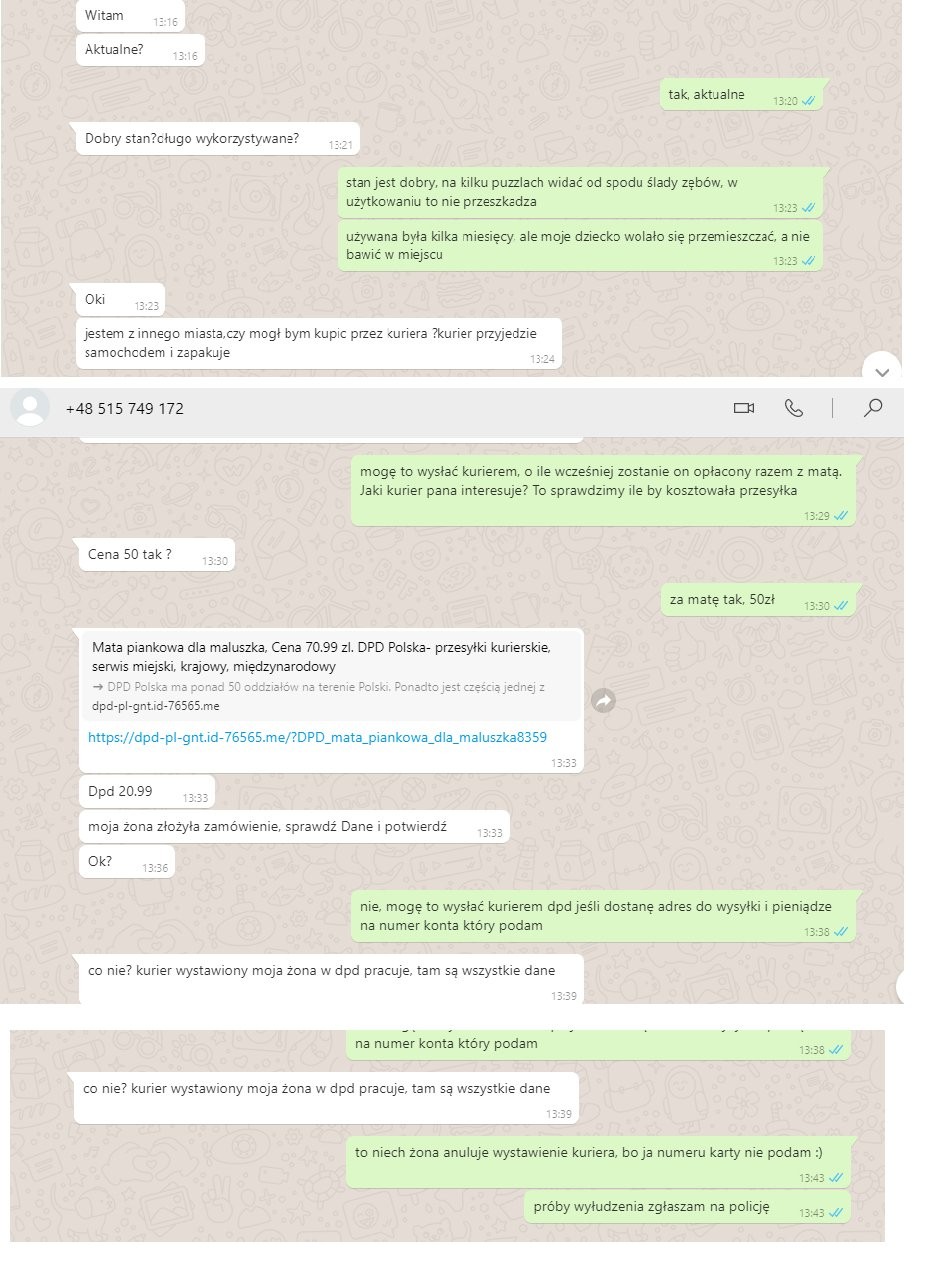

Jak wygląda takie oszustwo dokładnie, możemy zobaczyć na zrzutach z korespondencji z oszustem z OLX na WhastAppie, opublikowanych w serwisie Wykop wczoraj.

Użytkownik Wykop.pl na szczęście nie dał się nabrać na to oszustwo i nie podał na stronie z przesłanego przez oszusta linku danych swojej karty płatniczej, co niestety uczynił konsument cytowany przez UOKiK.

Co w takim przypadku? Czy z miejsca można uznać to za nieautoryzowaną transakcje i banki muszą zwrócić z miejsca tak przejęte środki?

Prezes UOKiK w tym samym komunikacie przekazał informację, która nie spodobała się Związkowi Banków Polskich:

Przypominamy, że bank powinien w ciągu jednego dnia roboczego oddać konsumentowi utracone w wyniku oszustwa środki, a następnie wyjaśnić kto odpowiada za incydent lub zgłosić takie przypadki organom ścigania.

W reakcji na tę wypowiedź Związek Banków Polskich wystosował oświadczenie 21 czerwca, w którym poinformował, iż banki nie są zobowiązane do bezrefleksyjnego zwrotu środków w każdym przypadku nieautoryzowanej transakcji oraz wskazał, że nie ma obowiązujących przepisów, które nakazywałyby bankom najpierw zwracać utracone w wyniku oszustwa środki, a dopiero później wyjaśniać okoliczności każdego zdarzenia lub zgłaszać je organom ścigania.

W swoim komunikacie Związek Banków Polskich przytacza zapisy Ustawy o usługach płatniczych (UUP), według których dostawca może odmówić zwrotu środków w terminie D+1 w przypadku gdy:

Wbrew twierdzeniom płatnika, transakcja była autoryzowana, na co dostawca posiada dowody wskazane w przepisach (art. 45 UUP oraz art. 72 PSD2 tj. transakcja była uwierzytelniona, nastąpił jej prawidłowy zapis w systemie oraz brak było awarii lub innej usterki), a płatnik poza samym zakwestionowaniem transakcji (jako nieautoryzowanej) nie przedstawił dowodów świadczących o braku autoryzacji.

Mamy więc tu przypadek oszustwa zacytowany przez UOKiK i zrelacjonowany przez użytkownika Wykop. Po przekazaniu danych karty oszustowi bez wątpienia nastąpi tu prawidłowa autoryzacja transakcji i ciężko tu udowodnić poszkodowanemu jej brak, bez przyznania się do własnego błędu i nie zachowania należytej staranności oraz nieudostępniania swojego instrumentu płatniczego osobom nieuprawnionym, o czym mówią obowiązki zapisane w art. 42 UUP.

Związek Banków Polskich poinformował jednocześnie, iż to klient odpowiada za nieautoryzowane transakcje płatnicze w pełnej wysokości, jeśli doprowadził do nieautoryzowanej transakcji umyślnie albo w wyniku umyślnego lub będącego skutkiem rażącego niedbalstwa naruszenia niektórych obowiązków wskazanych w UUP.

Niemniej wróćmy jeszcze do cytowanych zapisów art. 45 UUP. Związek Banków Polskich powołuje się w nim tylko na punkt 1, ale zapomina wspomnieć o punkcie 2, który jasno informuje, iż prawidłowe zarejestrowanie użycia środka płatniczego w systemie nie jest wystarczające do udowodnienia, że transakcja została autoryzowana przez jego użytkownika. Z kolei udowodnienie rażącego niedbalstwa nadal spoczywa na dostawcy.

Co jak wiemy nierzadko jest niemożliwe i sądy w Polsce często orzekają na korzyść poszkodowanych w wyniku oszustwa klientów banków w Polsce – 1,2,3.

Nie wszyscy jednak poszkodowani klienci udają się z tym od razu do sądu – zwłaszcza przy mniejszych kwotach, częściej zawiadamiają właśnie UOKiK, który to w reakcji na te zgłoszenia 3 dniu temu poinformował o wszczęciu postępowania wyjaśniającego w stosunku do 18 banków Polsce. Chce w nim sprawdzić, jak banki rozpatrują tego typu reklamacje.

To będzie ważne postępowanie, które pokaże i ostatecznie wyjaśni nam wszystkim – czy i w jakich okolicznościach banki są zobowiązane do natychmiastowego zwrotu środków utraconych w wyniku oszustwa.