Как не прослыть обнальщиком

Или что нужно знать о финмониторинге ТЕБЕ

Россия борется с обналом и уходом от налогов. Существует целая индустрия обнала, и ЦБ постоянно ищет способы ее переиграть.

На нынешнем витке в борьбу включены банки: они обязаны блокировать любые операции, которые похожи на обнал. Под санкции банка могут попасть даже честные предприниматели: достаточно случайно провести несколько подозрительных операций.

Справочка. Что за обнальщики

Обнальщики — ребята, которые превращают официальные деньги на счете в неофициальную наличку.

Компания, которой нужны наличные, заключает договор и оплачивает какие-нибудь невещественные услуги — например консультации.

Другая компания их как бы оказывает. Но на самом деле она выводит деньги подставной компании, та переводит их по липовым договорам через транзитные фирмы, а в конце цепочки деньги снимают как наличные.

В итоге первой компании привозят сверток с деньгами, из которого предприниматель выдает серую зарплату, уходя от налогов и взносов.

Заниматься обналом и пользоваться подобными услугами незаконно. Я сильно не советую так делать и надеюсь, что тебе никогда не придется с этим столкнуться.

Что делает Центробанк

Если он замечает, что какой-то банк помогает обнальщикам, он резво отзывает у него лицензию. Тогда блокируются деньги всех клиентов, и если твои вклады застрахованы, то ты их получищь через АСВ через две недели.

Если нет — возможно, не получишь. В итоге десяток обнальщиков со счетами в одном банке могут подкинуть проблем тысячам клиентов.

Чтобы не подводить своих клиентов, банки вынуждены самостоятельно следить за подозрительными операциями. Для этого во всех банках есть отдел финмониторинга. Что именно и как мониторить, им говорит Центробанк.

Рассказываю со слов сотрудника Тинькофф-банка, что делать честным предпринимателям, чтобы их не посчитали обнальщиками.

Проверяй контрагентов

Если твоя фирма или ты как ИП работаете с подозрительными компаниями, их могут посчитать транзитерами — частью цепочки по обналичиванию средств. Поэтому, прежде чем начать работу с новым поставщиком или клиентом, убедись в его надежности.

Подозрительно: контрагент находится по адресу массовой регистрации. Проверьте, сколько компаний зарегистрировано по адресу контрагента — проще всего сделать это на сайте ФНС.

Вбей в поисковик адрес и посмотри, что за здание там расположено: если это не бизнес-центр и там зарегистрировано 15 фирм, то это адрес массовой регистрации.

Подозрительно: директор компании числится директором во многих других фирмах. Директора тоже можно проверить на сайте налоговой.

Очень подозрительно: у контрагента много арбитражных дел, исполнительных листов за неуплату налогов и исков от контрагентов за неисполнение обязательств. Проверяй в картотеке арбитражных дел.

Всё и сразу можно проверить на сайте налоговой в разделе ЕГРЮЛ, в сервисах «Мое дело-бюро», «Спарк», «Контур-фокус».

А тебе помочь создать систему проверки контрагентов в твоем бизнесе?

Обращайся вот сюда, проконсультирую, дам регламент и все будет работать как швейцарские часы.

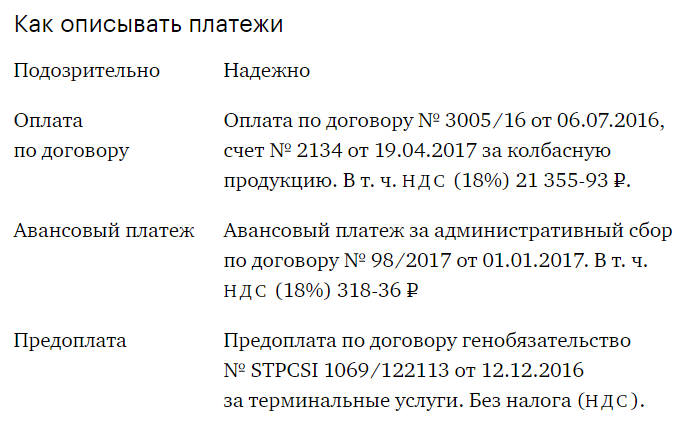

Подробно описывай переводы

Когда отправляешь платеж, подробно описывай его назначение: основание, дату, НДС. Если нет описания платежа, финмониторинг может начать расследование.

Если у банка возникнут подозрения в подлинности договоров или счетов, тебя попросят их предоставить. Обычно на предоставление дают хотя бы один рабочий день, за это время собрать документы реально, если они рядом.

Сложнее, если оригиналы на подписи у контрагента. Но чаще всего для подтверждения достаточно фотографий. Можно попросить контрагента сфотографировать документы на телефон и переслать.

Чтобы предупредить вопросы, подробно описывай платежи и держи под рукой оригиналы или сканы договоров.

Выглядеть это моет вот так.

А дальше интересно?

Если да, бомбани 💥 и я расскажу, что еще поведал мне тайный сотрудник Тинькофф-банка.

Если банк ведет себя агрессивно или заблочил счет, пиши сюда, разберемся.