Research Affiliates: Диверсификация мертва? Часть 1. Польза диверсификации на 46-летнем историческом окне

Исследовательская инвестиционная компания Research Affiliates подготовила материал о пользе диверсификации активов в инвестиционных портфелях. Мы рады поделиться с вами результатами этой работы, которая в очередной раз доказывает, что диверсификация — “наше всё”. Но обо всём по порядку. Мы решили не упрощать выводы основателя компании Роба Арнотта и его партнера Джона Уэста, а как можно подробнее разобрать их методологию и углубиться в детали. Для этого мы разбили исследование Research Affiliates на 3 части и планируем публиковать их циклом. Желаем приятного чтения!

В Йельском литературном журнале в 1882 году писали: «Теоретически нет разницы между теорией и практикой, а на практике — есть». Теоретически диверсификация — это «бесплатный обед» для терпеливого инвестора. На практике за последние 10 лет инвестору было бы значительно проще и эффективнее вложить средства в классический портфель для рынка США: 60/40 (60% в индексе S&P 500 и 40% в долларовых облигациях инвестиционного уровня) — с почти нулевой комиссией за управление. “Диверсифицированные” инвесторы получили гораздо меньше доходности за тот же уровень риска. Этот результат заставил многих финансовых советников, получивших жалобы от недовольных клиентов, отказаться от диверсификации.

Чтобы лучше понять достоинства диверсификации, Роб Арнотт и Джон Уэст из Research Affiliates провели исследование эффективности диверсифицированных портфелей по сравнению с классическим портфелем 60/40 на длинном временном горизонте. За начальную точку отсчета они взяли середину 1970-х годов — время, когда диверсификация классов активов впервые стала возможной благодаря формированию соответствующих индексных фондов.

Исследование касается 16 классов активов. Арнотт и Уэст разбивают их на три категории. Первая категория — акции развитых рынков, историческая роль которых в портфеле заключалась в обеспечении более высокой доходности за счет участия в экономическом росте. Вторая категория — американские облигации инвестиционного уровня, предназначенные для обеспечения стабильного и надежного дохода в портфеле. Роль активов из третьей категории в том, чтобы диверсифицировать портфель и предложить возможность приносить более высокую доходность, чем два других компонента, в периоды инфляции. защита от инфляции является специфической “функцией” активов третьей категории, поскольку инфляционные вспышки часто приводят к повышению процентных ставок и падению оценок фондовых рынков — комбинации, которая разрушает взаимодополняющие, диверсифицирующие портфель характеристики активов первой и второй категории.

В итоге был собран равновзвешенный портфель, включающий все 16 классов активов и портфель 60/40. Исследование начинается в первом квартале 1975 года с 10 из 16 классов активов первой и второй категории и двух классов активов третьей категории. Для упрощения Арнотт и Уэст рассматривают разницу доходности между равновзвешенным портфелем и портфелем 60/40 как премию, относящуюся к диверсификации.

Источник: Research Affiliates

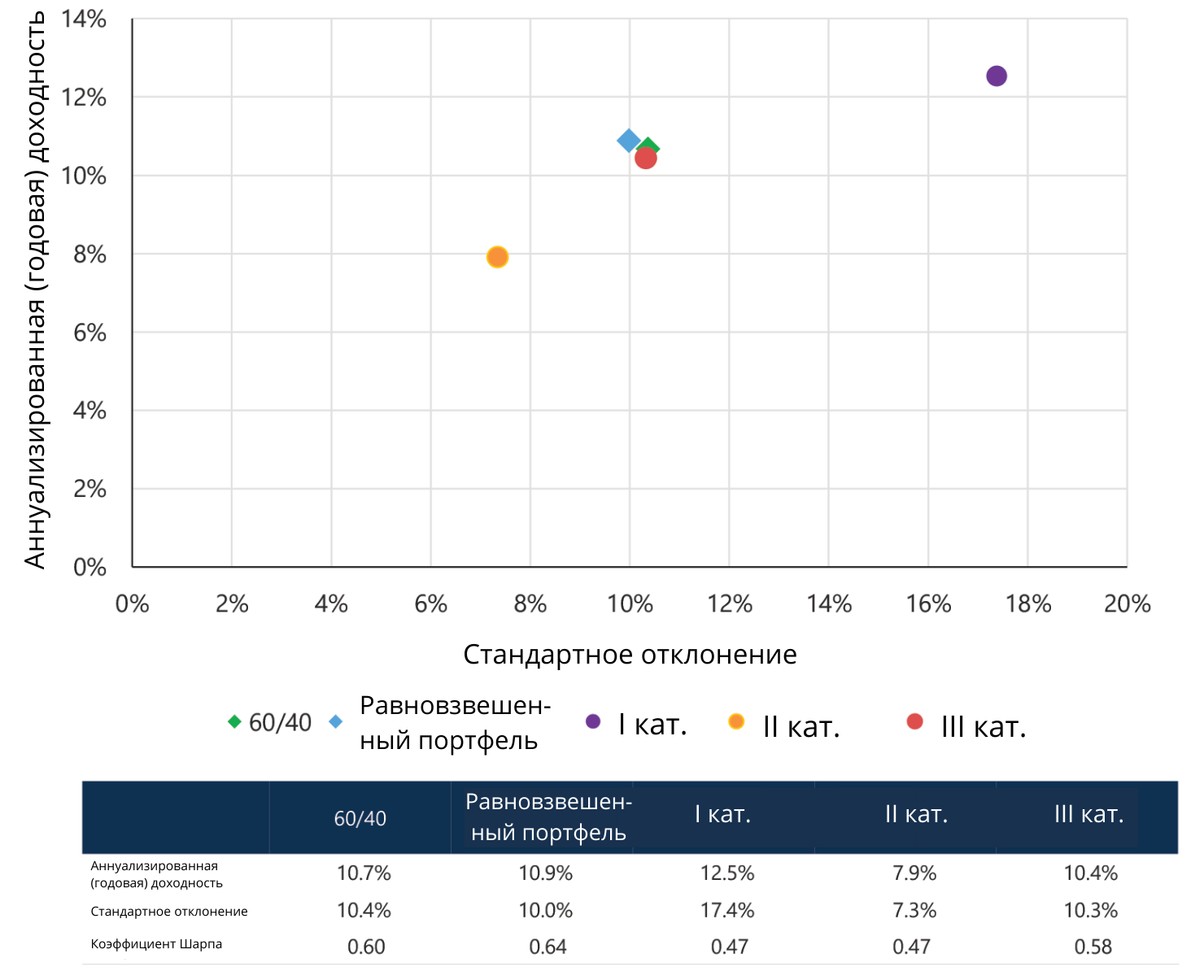

С 1975 года по 2020 г. равновзвешенный портфель показал доходность 10,9% в год с годовой волатильностью 10,0% и коэффициентом Шарпа 0,64. Портфель 60/40 принес доходность в годовом исчислении 10,7% с волатильностью 10,4% и коэффициентом Шарпа 0,60.

Классы активов “третьей категории” повышают коэффициент Шарпа, поскольку они диверсифицируют риски в портфеле инвестора 60/40.

Источник: Research Affiliates

Можно обозначить несколько общих наблюдений о доходности каждого класса активов из трех категорий за период анализа. Активы первой категории (в основном акции развитых рынков) и активы второй категории (в основном облигации инвестиционного уровня США) дают одинаковые коэффициенты Шарпа — 0,47. Сочетание двух категорий в соотношении 60/40 увеличивает коэффициент Шарпа до 0,60. Остальные классы активов третьей категории показали себя немного лучше, дав годовую доходность 10,4%, годовую волатильность 10,3% и коэффициент Шарпа 0,58, что практически соответствует результату портфеля 60/40. Портфель 60/40 имеет более высокий коэффициент Шарпа, чем любая из категорий акций и облигаций, которые рассчитываются аналогичным образом с поправкой на риск; третья категория работает так же, как портфель 60/40; и одинаково взвешенный портфель, который объединяет все три категории активов, улучшает коэффициент Шарпа по сравнению как с портфелем 60/40, так и с активами из третьей категории.

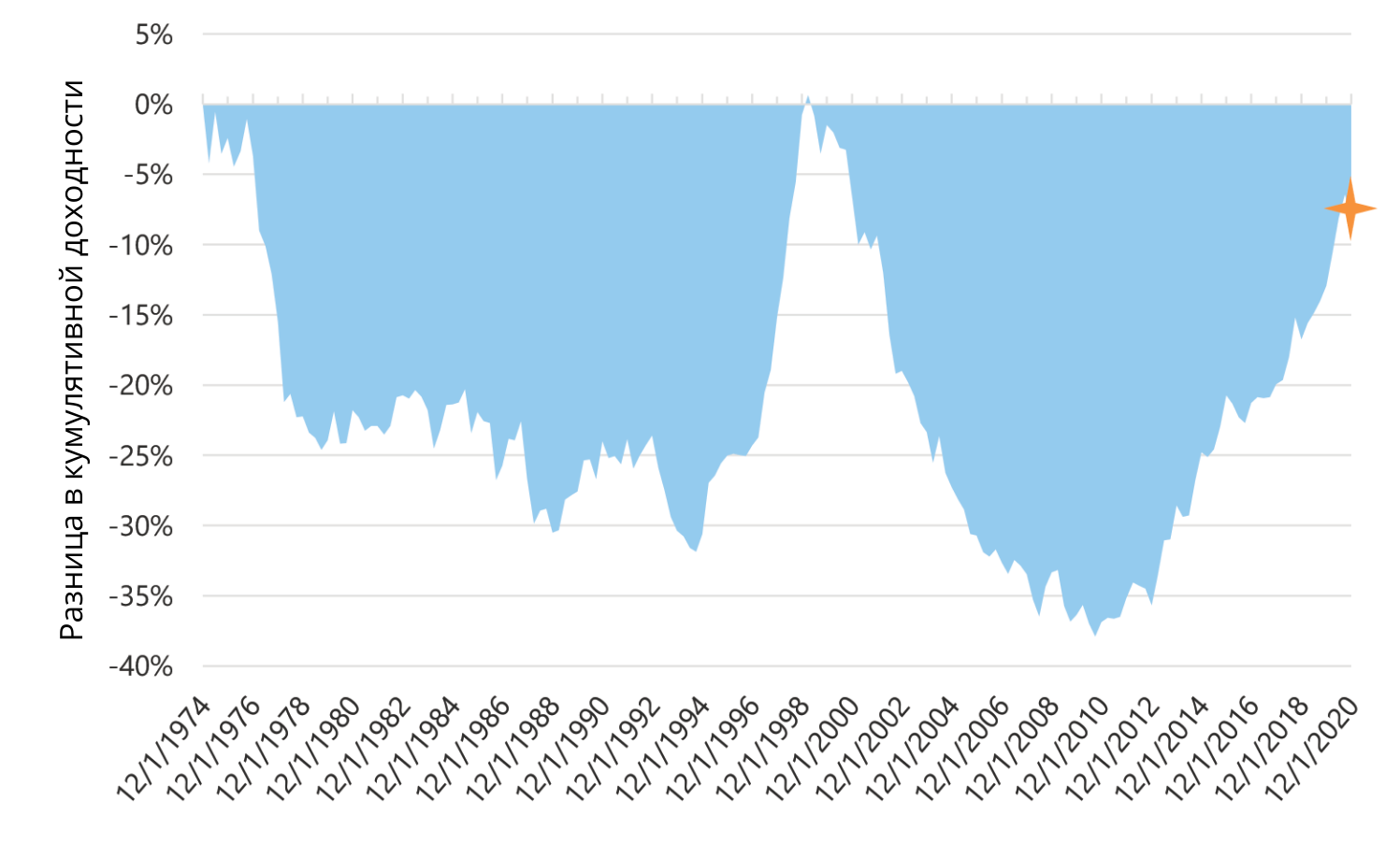

Важное наблюдение: за 46-летний период исследования портфель 60/40 показывает отличные результаты, во многом благодаря тому, что анализ начинается с минимума медвежьего рынка как для акций, так и для облигаций США и заканчивается в конце 2020 года (рыночным максимумом для обоих классов активов). Тем не менее, диверсифицированный равновзвешенный портфель превосходит портфель 60/40. С 1975 года только в одном квартале (из 180!) портфель 60/40 показал в совокупности большую добавленную стоимость, чем его более диверсифицированный “конкурент”. В течение столь короткого времени в первом квартале 1999 года портфель 60/40 догнал одинаково взвешенный портфель, а затем существенно просел. Другими словами, стратегия 60/40 обеспечивала превосходные результаты менее 1% истории, изученной экспертами Research Affiliates.

Предположим, к вам обратился управляющий активами с рекомендацией инвестировать в стратегию, которая показала долгосрочное отставание, с единственным аргументом: эта стратегия показала лучшие результаты за последнее десятилетие. Учитывая долгую историю неудовлетворительных результатов и теоретическое преимущество стратегии диверсификации, стали бы вы прислушиваться? Удивительно, но именно это рекомендуют нынешние скептики диверсификации.

Источник: Research Affiliates

Арнотт и Уэст продолжили изучение, чтобы определить, насколько устойчивым было это преимущество с поправкой на риск для диверсификации. Было обнаружено, что в 60% скользящих пятилетних окон равновзвешенный портфель дает более высокий коэффициент Шарпа по сравнению с портфелем 60/40.

Этот простой анализ позволяет сделать вывод, что диверсифицированный портфель показывает наилучшие результаты, даже в период, когда портфель 60/40 извлекал выгоду из резкого падения доходности и роста цен. Как минимум, невозможно утверждать, что стратегия 60/40 лучше, основываясь на долгосрочных эмпирических результатах.

1:0 в пользу диверсификации. Ведет команда Гарри Марковица.