8 ключевых выводов из данных SPIVA за 20 лет

В 2022 году исполнилось 20 лет с момента первой публикации исследования SPIVA (S&P Versus Active). Каждые шесть месяцев, начиная с 2002 года, авторы проекта анализировали активные и пассивные фонды в разных регионах мира, чтобы определить, какая из этих групп наиболее успешна. Тим Эдвардс и Крейг Лаззара, стоявшие у истоков амбициозного проекта, поделились главными выводами, которые они собрали за 20 лет наблюдений.

- Большую часть времени большинство активных менеджеров неэффективны.

- За вычетом расходов большинство активных менеджеров отстают от своих бенчмарков по доходности в долгосрочной перспективе (вывод первоначально был сделан в результате изучения результатов деятельности взаимных фондов США за вычетом комиссий).

- Большинство институциональных менеджеров большую часть времени неэффективны.

- С учетом поправки на риск большинство активных менеджеров большую часть времени работают неэффективно.

- Тенденция к отставанию от бенчмарка обычно возрастает по мере увеличения периода наблюдения. К примеру, на горизонте 15 лет более 89% фондов с активным управлением не смогли превзойти S&P 500 по доходности.

- Несмотря на то, что исследования SPIVA начались с простого изучения активных управляющих фондами акций США, данные об управляющих фондами облигаций и глобальных/международных управляющих дают те же результаты.

- Эти выводы верны для разных географических регионов.

- Если хорошие результаты [активных управляющих] действительно возникают, они, как правило, не сохраняются. Результаты выше среднего в прошлом не предсказывают результаты выше среднего в будущем.

Как предупреждают Эдвардс и Лаззара, активные менеджеры, которые однажды случайным образом превзошли бенчмарк на коротком периоде времени, могут использовать этот результат в качестве маркетингового инструмента, чтобы«сообщить, насколько необычны их успехи.

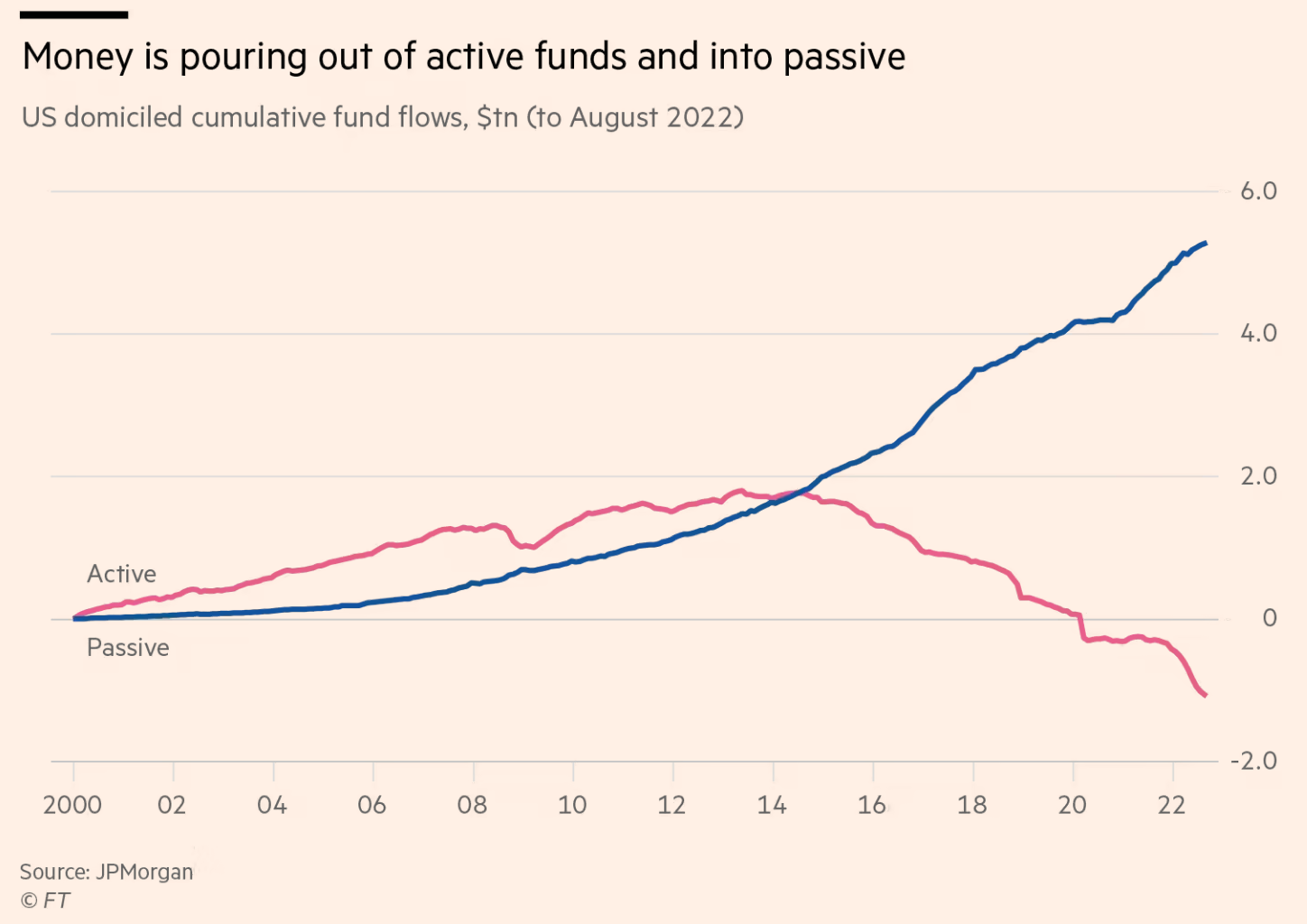

Примечательно, что слабые результаты большинства активных управляющих отражаются и на притоках в активные фонды. В последнем отчете J.P. Morgan отмечают ускорение оттока средств из активных фондов и, соответственно, переток активов в пассивные стратегии на американском рынке. Financial Times, опираясь на данные J.P. Morgan, пишет, что наибольший вклад внесли облигационные и сбалансированные фонды с пассивным управлением: их доля на американском рынке выросла с 23% в конце 2019 года до 28,5% к августу 2022 года.

Статистика EPFR показывает, что переход к пассивным фондам происходит не только в США и является глобальным трендом. В 2022 году пассивные фонды акций и облигаций привлекли 379 млрд долларов и 178 млрд долларов соответственно, в то время как активные фонды акций и облигаций потеряли 215 млрд долларов и 442 млрд долларов соответственно (данные актуальны на середину октября).