Преуспели ли активные фонды в 2022 году: исследование SPIVA

Из-за неопределенности, а также агрессивной политики центральных банков большинство фондовых индексов завершили прошлый год в отрицательной зоне. Именно в периоды рыночной волатильности активные фонды имеют больше шансов превзойти пассивные бенчмарки. В свежем исследовании SPIVA, которое традиционно дважды в год сравнивает активные и пассивные фонды в разных регионах мира, авторы проанализировали, удалось ли активным управляющим воспользоваться этим преимуществом в 2022 году.

Смогли ли активные фонды воспользоваться рыночной неопределенностью?

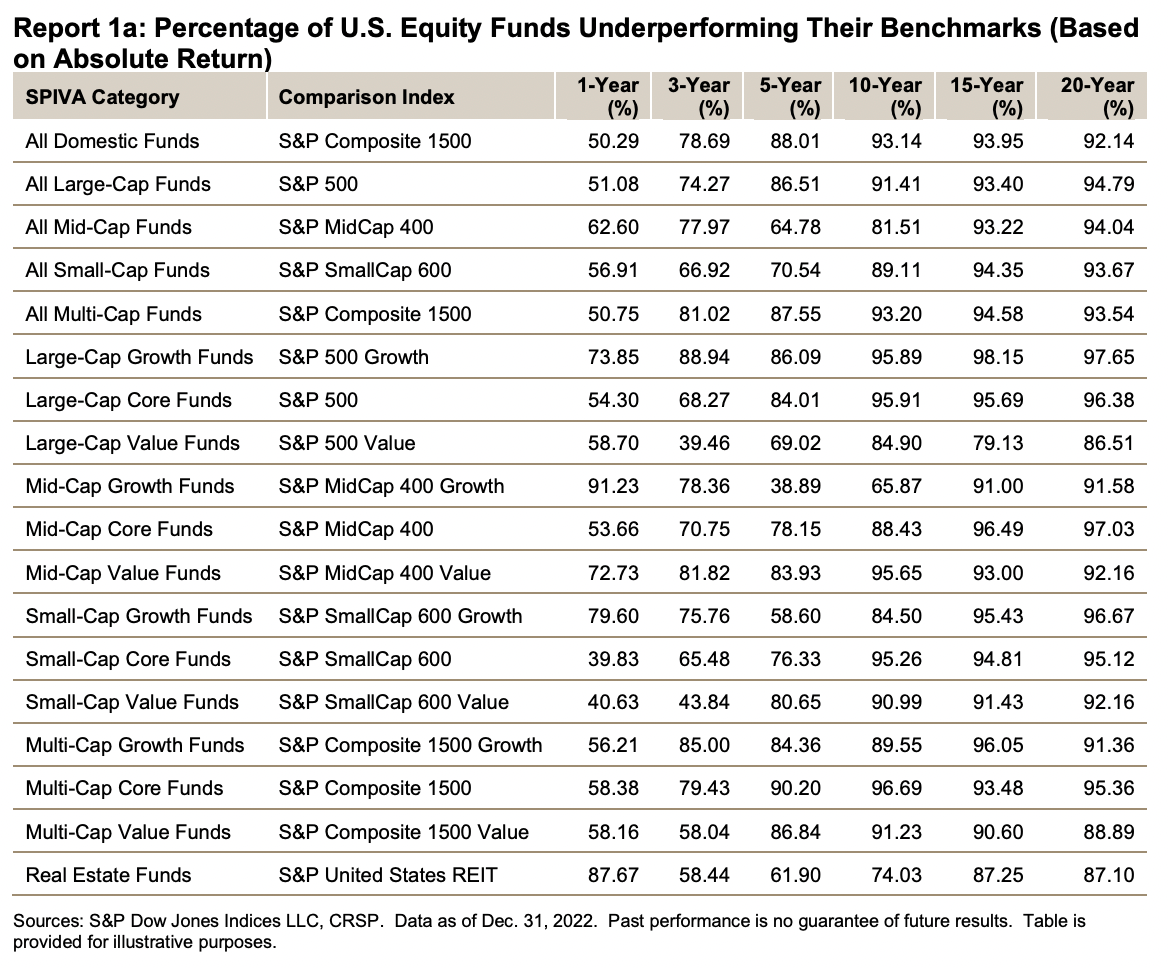

Авторы исследования отмечают, что за 2022 год выявлено несколько категорий фондов, в которых большинство активных управляющих преуспели. Однако в самой крупной категории (американских акциях с крупной капитализацией) — большинство управляющих не смогли превзойти индексы.

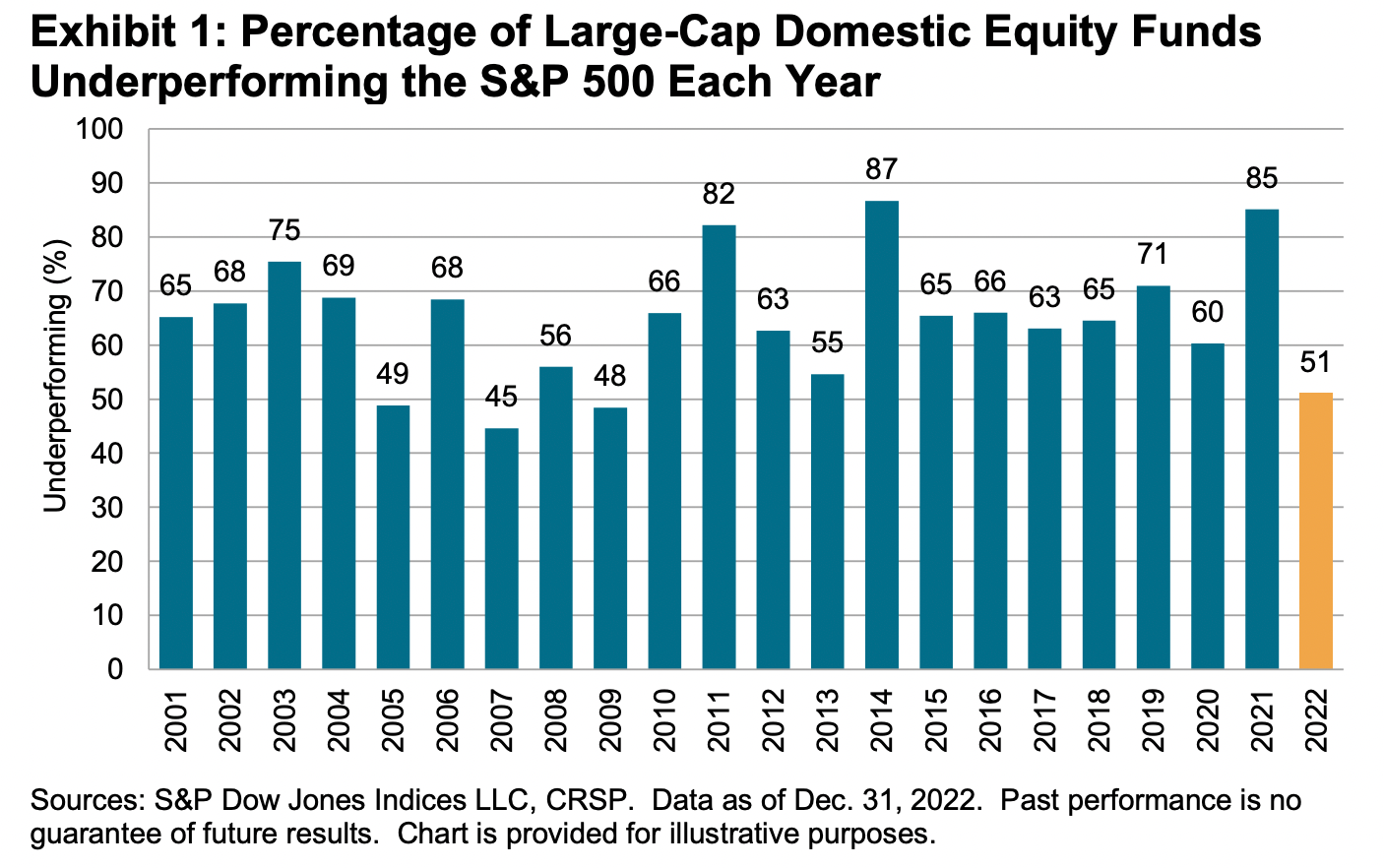

Тем не менее, доля активных фондов, уступивших в доходности пассивным аналогам на американском рынке акций, в 2022 году резко сократилась и оказалась самой низкой с 2009 года. Впрочем, как отмечают авторы исследования, сохранить шансы на успех в будущем для активных фондов может быть непростой задачей.

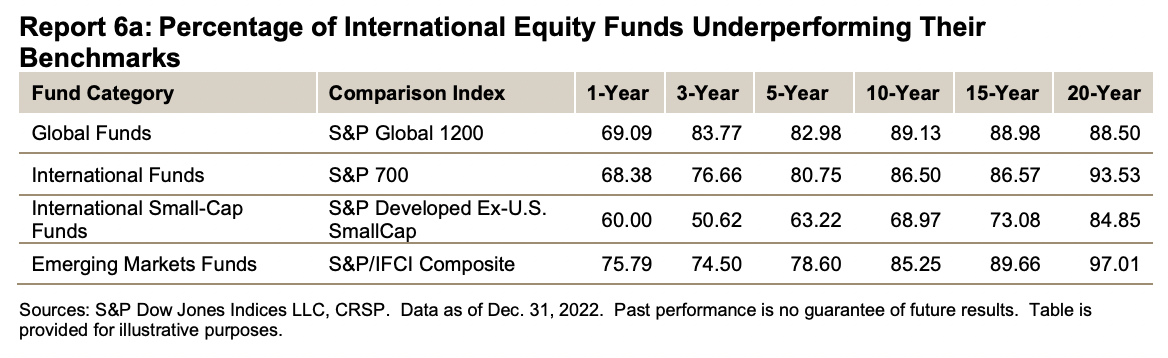

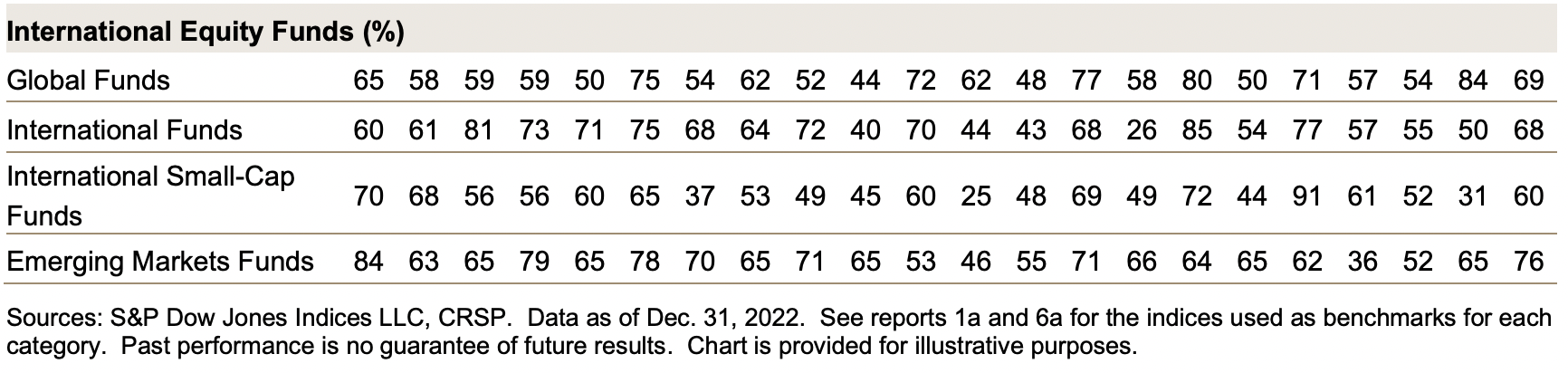

Что касается активных фондов международных акций, то в 2022 году большинство из них недополучили прибыль (по сравнению с бенчмарком) в каждой категории. Однако некоторые активные управляющие все же имели относительный успех: так, в категории International Small-Cap только 60% активных фондов недополучили прибыль в 2022 году по сравнению с 69%, 68% и 76% в категориях Global, International и Emerging Markets соответственно.

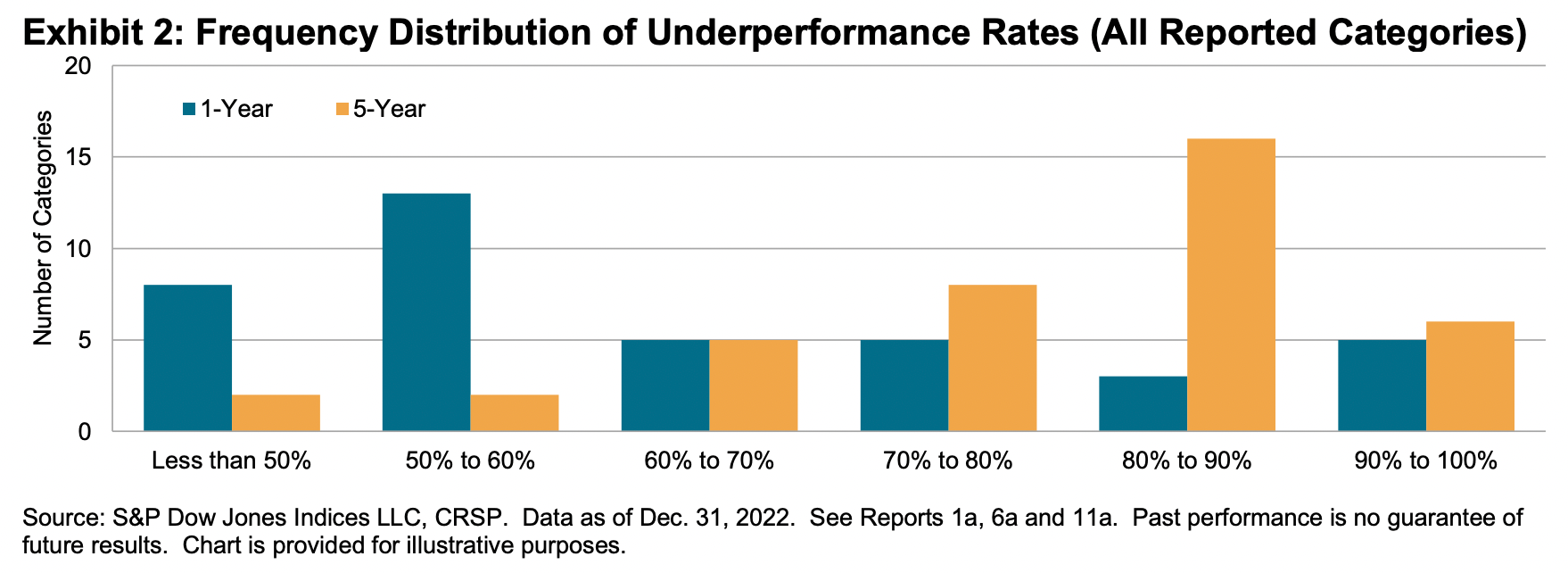

Если посмотреть на показатель отставания доходностей активных управляющих в 39 категориях (классов активов) фондов от рыночных, который SPIVA ежегодно измеряет на протяжении уже 20 лет, то в долгосрочной перспективе он растет. Так, из 39 представленных категорий 8 демонстрировали превосходство в большинстве случаев в течение одного года, а в течение пяти лет этот показатель снижался до всего двух категорий. Это в очередной раз подтверждает, что подавляющее большинство управляющих активными фондами не могут систематически превосходить свои индексные бенчмарки.

Какие изменения внес 2022 год

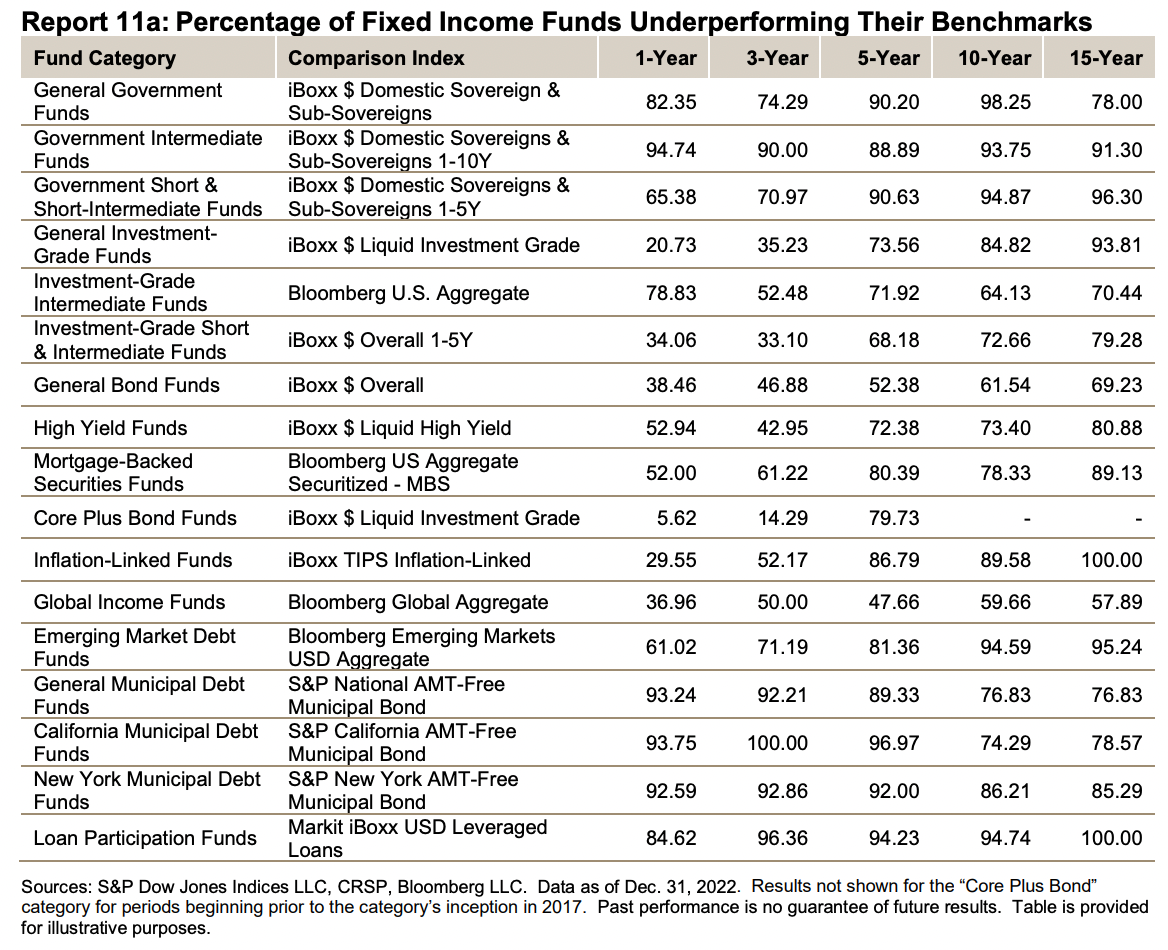

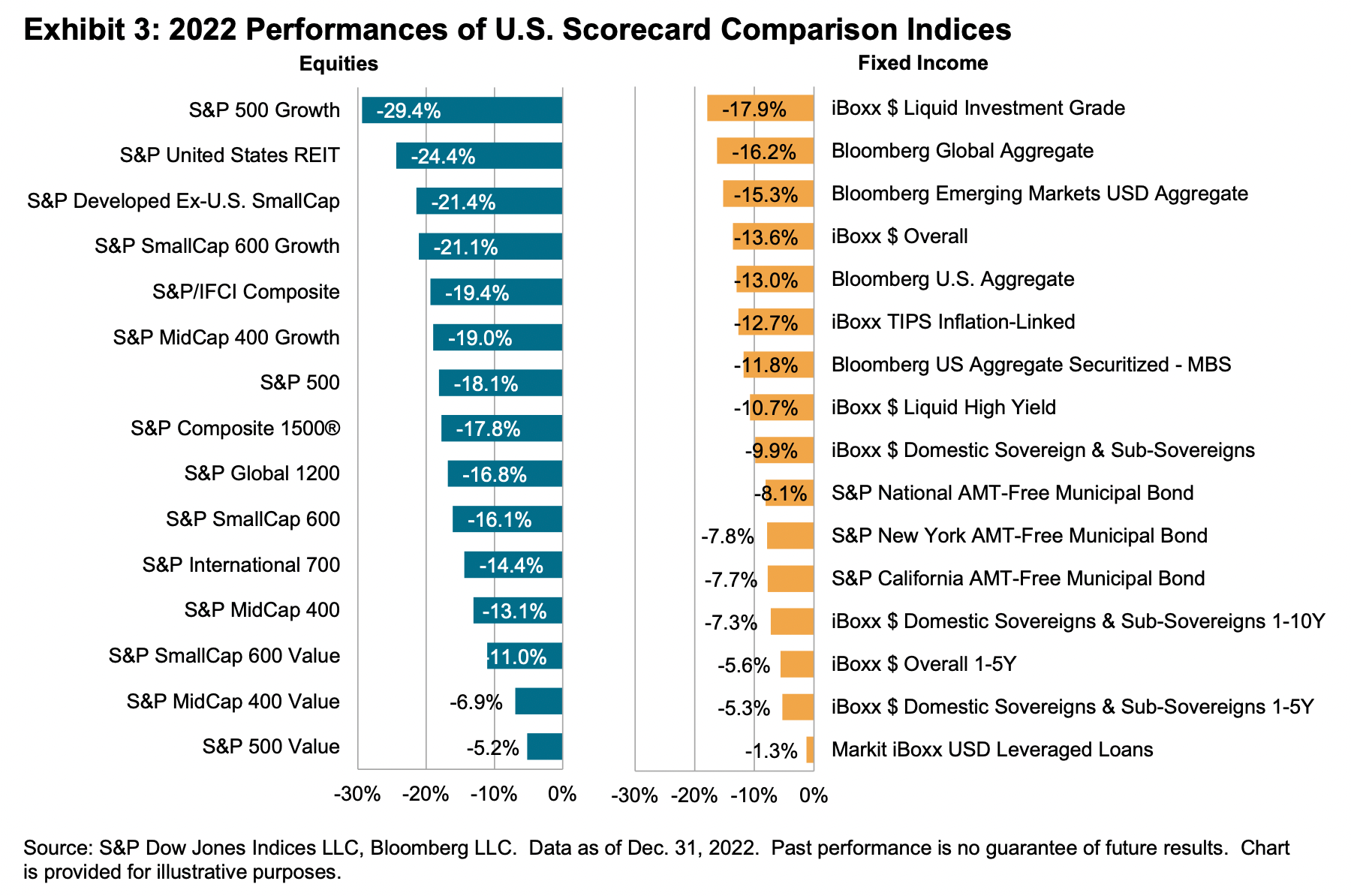

Как отмечают авторы исследования, рыночные условия для акций и ценных бумаг с фиксированным доходом в 2022 году были на редкость сложными, поэтому любому управляющему было бы трудно закончить год с положительной доходностью. Но и ни один из бенчмарков для различных категорий фондов, включенных в отчет SPIVA, не завершил 2022 год в плюсе — большинство из них потеряли двузначную общую доходность.

Наиболее эффективным с точки зрения доходности на американском рынке акций оказался индекс S&P 500 Value, который превзошел S&P 500 Growth более чем на 20%. В то же время наблюдался значительный разрыв между доходностью широких индексов корпоративных и государственных облигаций США.

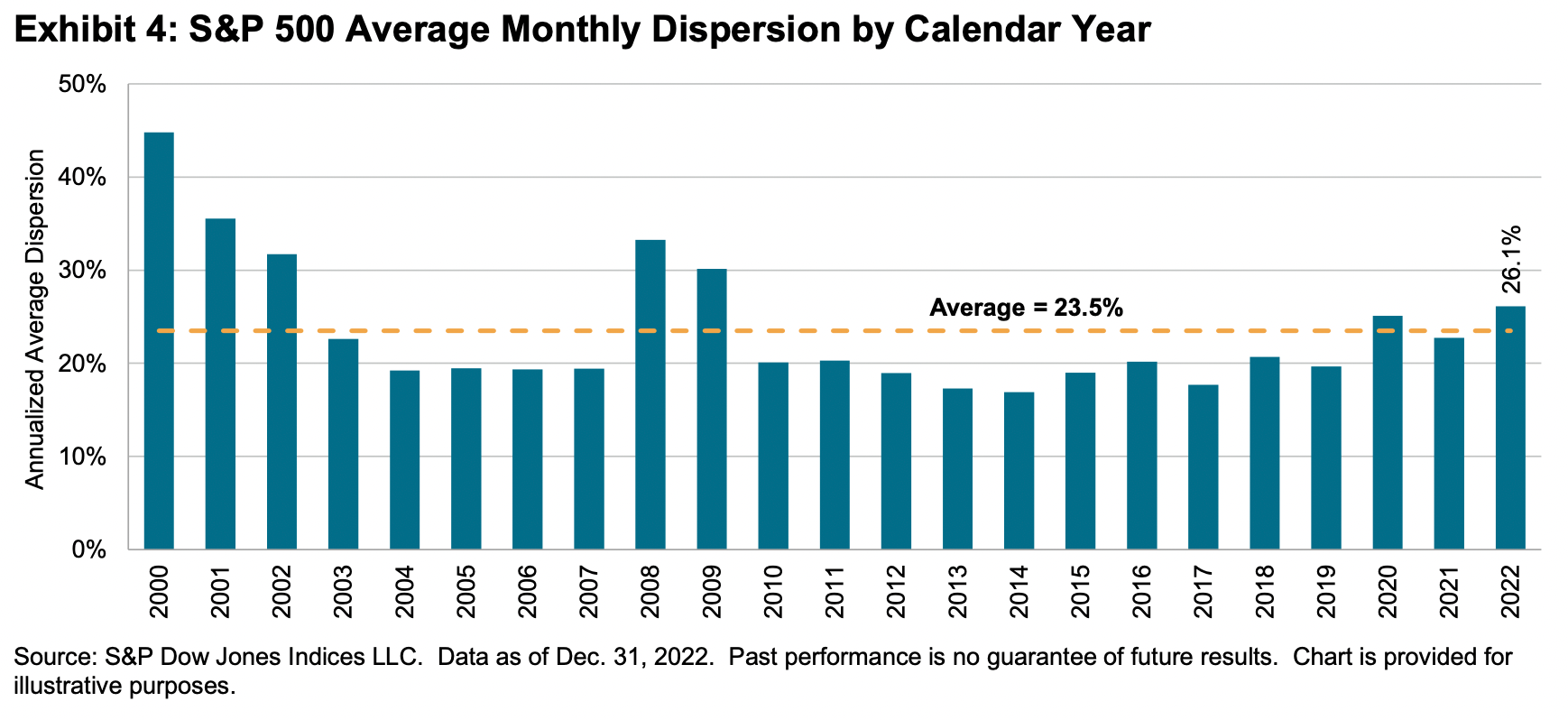

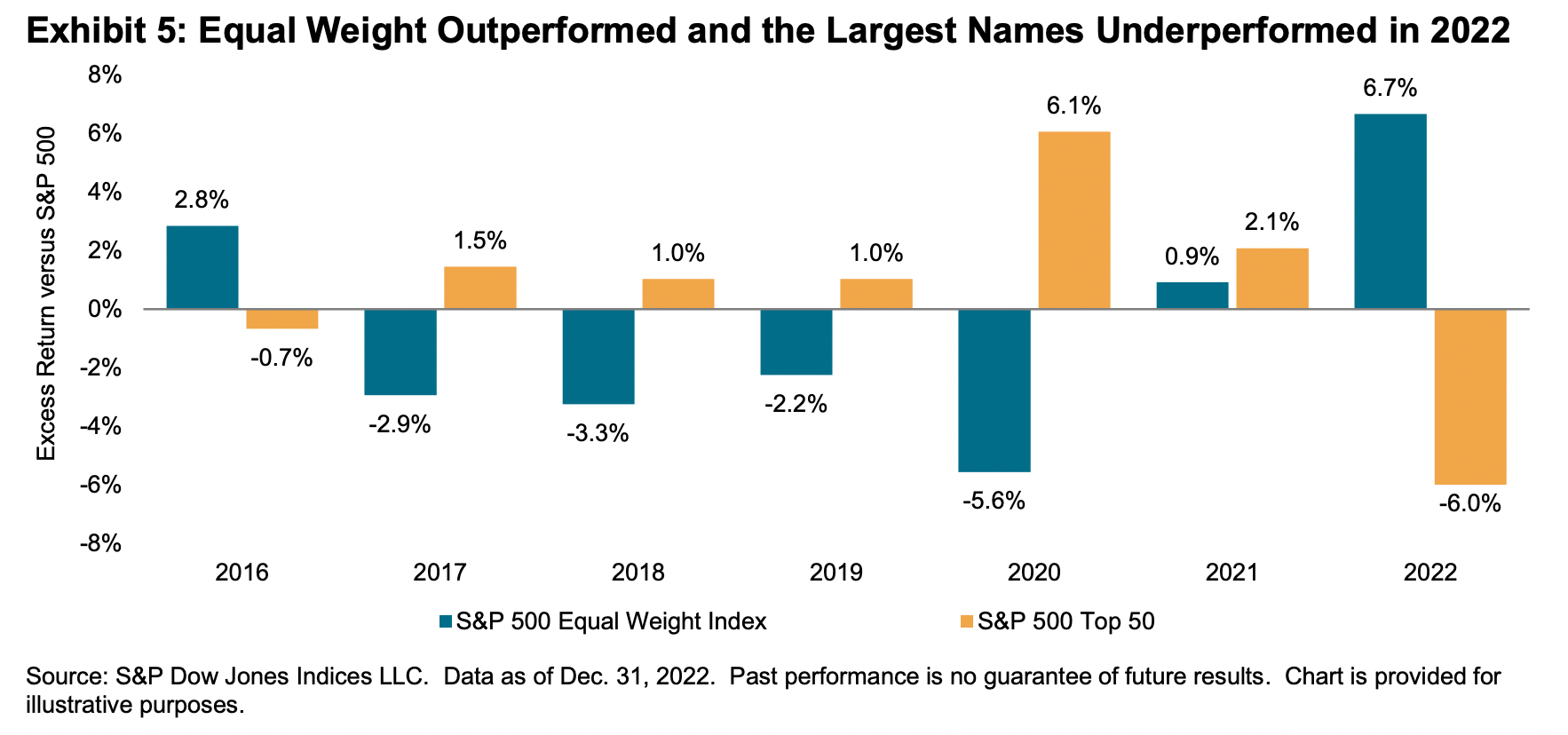

В 2022 году средняя месячная дисперсия S&P 500 (разница в доходности между компонентами индекса) была на самом высоком годовом уровне с 2009 года. Теоретически, активные управляющие имели шансы заработать на этой разнице, выбирая только успешные компании и одновременно отклоняясь от взвешивания по капитализации.

К примеру, S&P 500 Equal Weight Index, который представляет собой косвенный показатель эффективности средней акции в S&P 500, в 2022 году вырос почти на 7%. Между тем, крупнейшие компании S&P 500, представленные S&P 500 Top 50, существенно отставали. Авторы исследования отмечают, что «в те годы, когда средний компонент превосходит эталон, должно быть легче выбирать успешные акции. А когда самые крупные компании отстают, то способность активных менеджеров отклоняться от весовых коэффициентов рыночной капитализации имеет больше шансов на достижение превосходства».

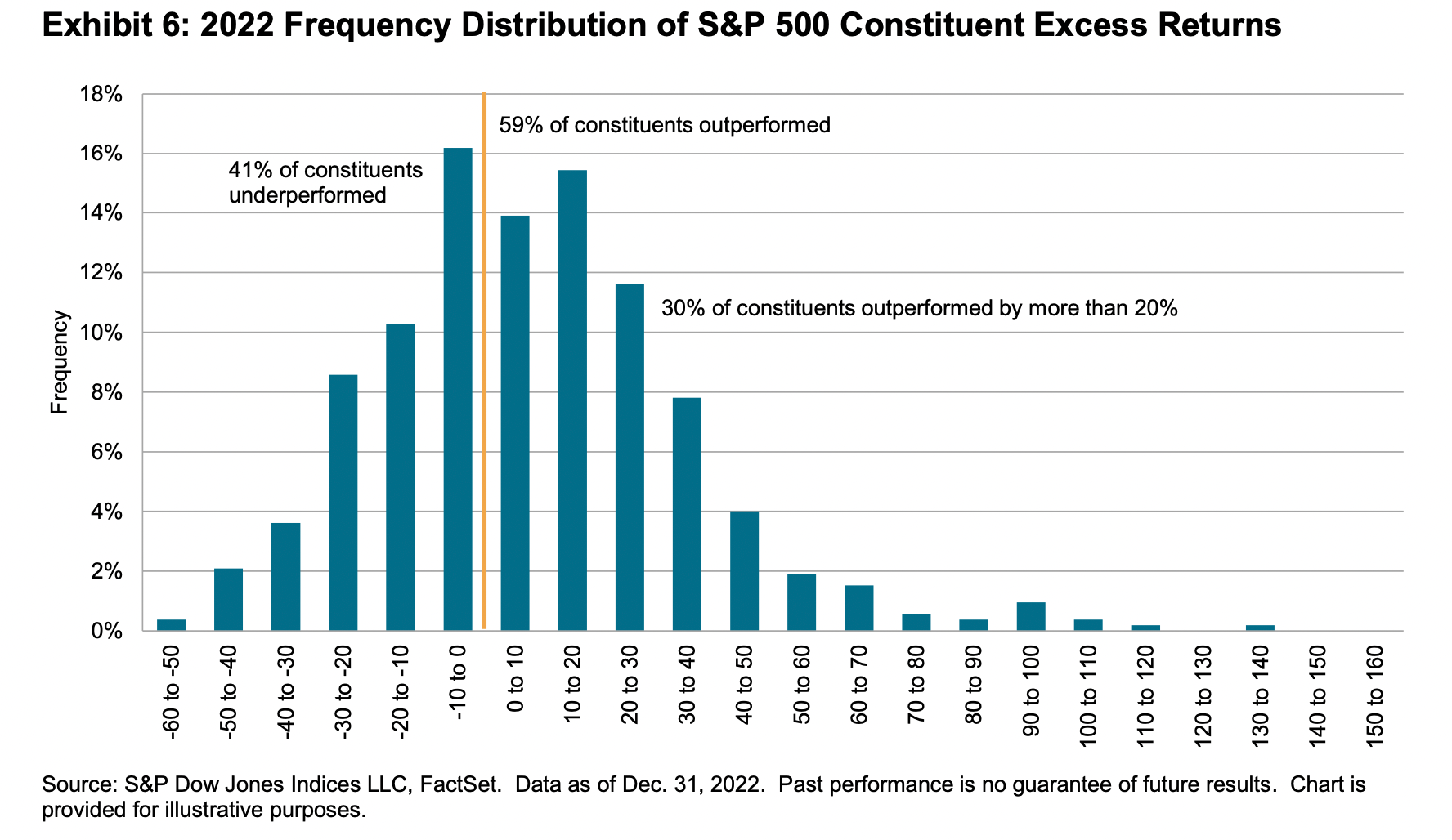

Кроме того, в обзоре приводится полезная диаграмма с распределением статистических вероятностей доходностей при выборе случайных ценных бумаг из индекса S&P 500 в 2022 году. Как отмечают авторы, за последние два десятилетия и за весь период наблюдений большинство компаний S&P 500 отставали от самого индекса. Но в 2022 году, напротив, менеджер, выбирающий случайные акции, имел 59% вероятность обойти S&P 500 и 30% вероятность превзойти S&P 500 на 20% или выше — по сравнению с вероятностью 41% выбрать отстающего и лишь с 15% вероятностью выбрать отстающего на 20% или ниже.

Но, хотя шансы у активных управляющих в 2022 году были выше, чем в любой другой год в XXI веке, большинство из них так и не смогли ими воспользоваться, подытоживают авторы исследования.

Ниже мы приведем данные по доле активных фондов из всех рассматриваемых SPIVA категорий, которые не смогли превзойти свои бенчмарки на различных временных горизонтах.