Золото как класс стратегических активов

Традиционно золото используется в инвестиционных портфелях как ликвидный защитный актив. Инвесторы рассчитывают, что золото будет расти во время коррекций фондового рынка и как хедж при ослаблении доллара. В дополнение к тактическим преимуществам золота во время рыночных потрясений, оно также может выступать в качестве основного актива-диверcификатора. Золото “работает” на разных стадиях бизнес-цикла, а значит, может быть полезно и в долгосрочной перспективе. Стратегическое значение золота в инвестиционных портфелях отлично отражено в недавней публикации State Street. Мы попробуем критически взглянуть на аргументы авторов.

Так за что долгосрочный инвестор может начать ценить золото?

1. Управление рисками

Как сообщают авторы State Street, исторически золото продемонстрировало низкую и/или отрицательную историческую корреляцию со многими активами, чем помогало сгладить просадки и значительно уменьшить волатильность портфелей. К примеру, с 1970-х годов золото демонстрировало месячную корреляцию 0,00 и 0,08 с индексом S&P 500 и Bloomberg Barclays US Aggregate Bond Index. Также золото имеет низкую корреляцию с другими активами.

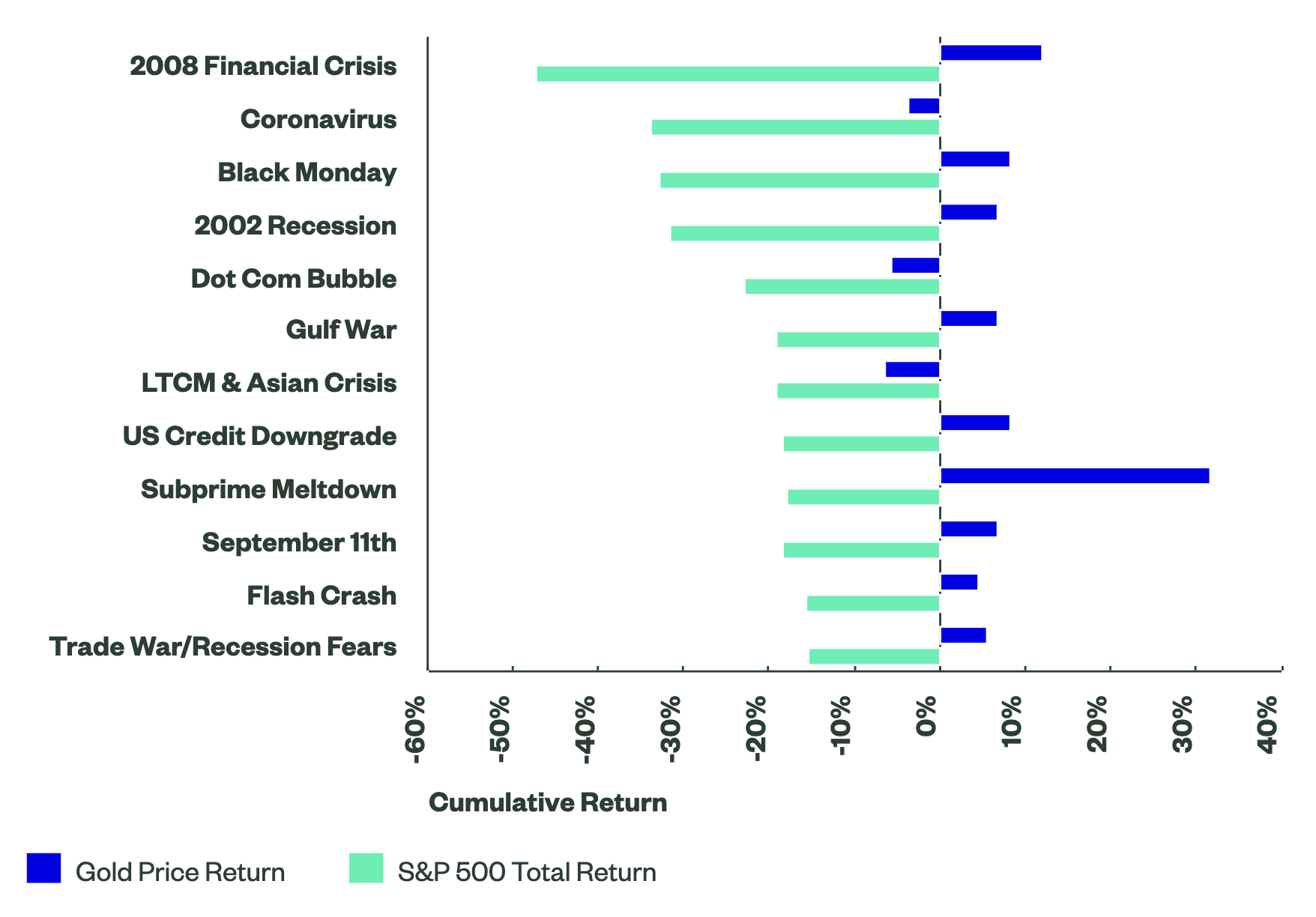

Очевидно, что имея репутацию защитного актива, доходность золота и ETF на золото, проявляет себя во время экстремальной волатильности и рыночной турбулентности, снижая корреляцию с традиционными акциями. На графике 1 можно увидеть, как доходность золота вела себя во время рыночной нестабильности по сравнению с доходностью S&P 500. К примеру, во время начала эпидемии коронавируса в 2020 г. индекс S&P 500 снизился более чем на 30%, в то время как стоимость золота упала лишь на 5%. Другой пример: в кризис 2008 г. индекс S&P 500 продемонстрировал падение на -50%, в то время как цена золота выросла примерно на 10%, что позволило инвесторам сохранить сбережения. Вывод: инвестиции в золото во время сильной волатильности рынка в прошлом в большинстве случаев помогали справиться с управлением рисками.

Источник: Bloomberg Finance, L.P., State Street Global Advisors. Данные с 25 августа 1987 г. по 31 марта 2021 г. Диапазоны дат для указанных периодов времени: Финансовый кризис 2008 г.: 08/11/08 - 03/09/09; Коронавирус: 19.02.20 - 23.03.20; Черный понедельник: 25.08.87 - 12.04.87; Спад 2002 года: 19.03.02 - 23.07.02; Dot Com Bubble: 29.09.00 - 04.04.01; Война в Персидском заливе: 16.07.90 - 11.10.90; LTCM и азиатский кризис: 17.07.98 - 31.08.98; Снижение кредитного рейтинга США: 07.07.11 - 10.03.11; Кризис субстандартного кредитования: 09.10.07 - 03.10.08; 11 сентября: 24.08.01 - 21.09.01; Flash Crash: 23.04.10 - 02.07.10; Опасения торговой войны / рецессии: 21.09.18 - 26.12.18. Акции США представлены совокупной доходностью S&P 500. Золото = спотовая цена на золото. Доходность индекса непредсказуема и отражает максимальную или минимальную доходность за указанный период. Доходность индекса не отражает вычетов каких-либо комиссий или расходов. Прошлые показатели не являются гарантией будущих результатов.

2. Прирост капитала

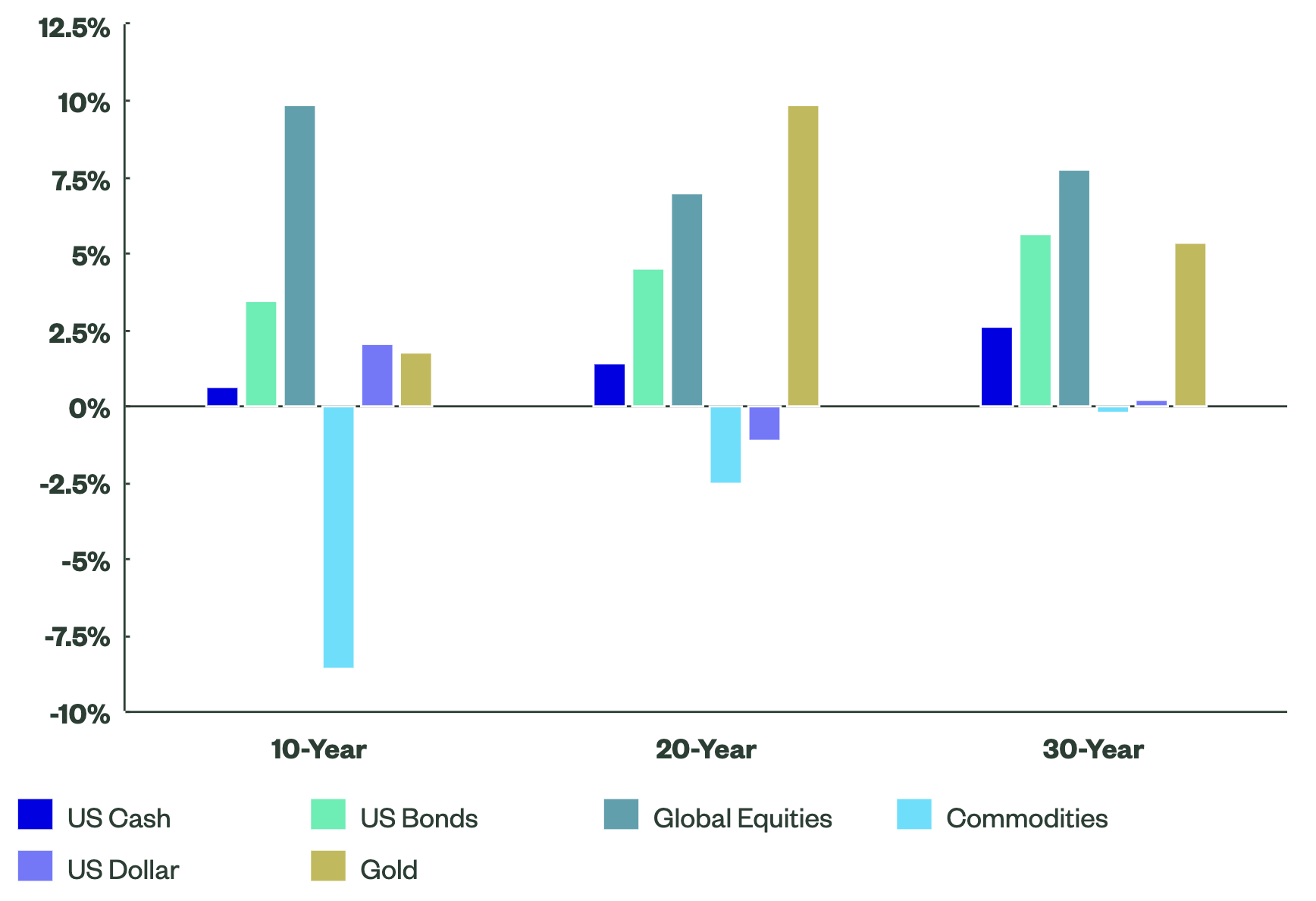

Золото исторически обеспечивало доходность в течение нескольких бизнес-циклов подряд. Аналитики State Street приводят наглядное доказательство этого тезиса на графике 2. На нем видно, что золото лучше “работает” на длинных дистанциях в 20-30 лет. Другими словами, неразумно рассчитывать на высокую доходность золота на горизонте до 10 лет — чтобы “проявить” себя в полной мере, ему нужно пройти через несколько бизнес-циклов.

Источник: Bloomberg Finance, L.P., State Street Global Advisors. Данные на 31 марта 2021 года. Золото = спотовая цена на золото, наличные в США = ICE BofAML, индекс казначейских векселей США за 3 месяца, облигации США = совокупный индекс совокупной доходности Bloomberg Barclays США, глобальные акции = мировой индекс совокупной доходности MSCI, сырьевые товары = S&P Индекс общей доходности GSCI. Прошлые показатели не являются гарантией будущих результатов.

3. Сохранение сбережений

В долгосрочной перспективе золото потенциально может стать уникальным активом, помогая сохранить покупательную способность сбережений с течением времени и обеспечивая положительную доходность в периоды роста инфляции, особенно в условиях экстремально высокой инфляции. С другой стороны, авторы статьи на CNBC считают, что золото не всегда положительно проявляет себя во время высокой инфляции. В статье приводятся примеры 1980-1984 и 1988-1991 годов, когда доходность золота составила -10% и -7.6%, а инфляция в то же время находилась на уровне 6.5% и 4.6% соответственно.

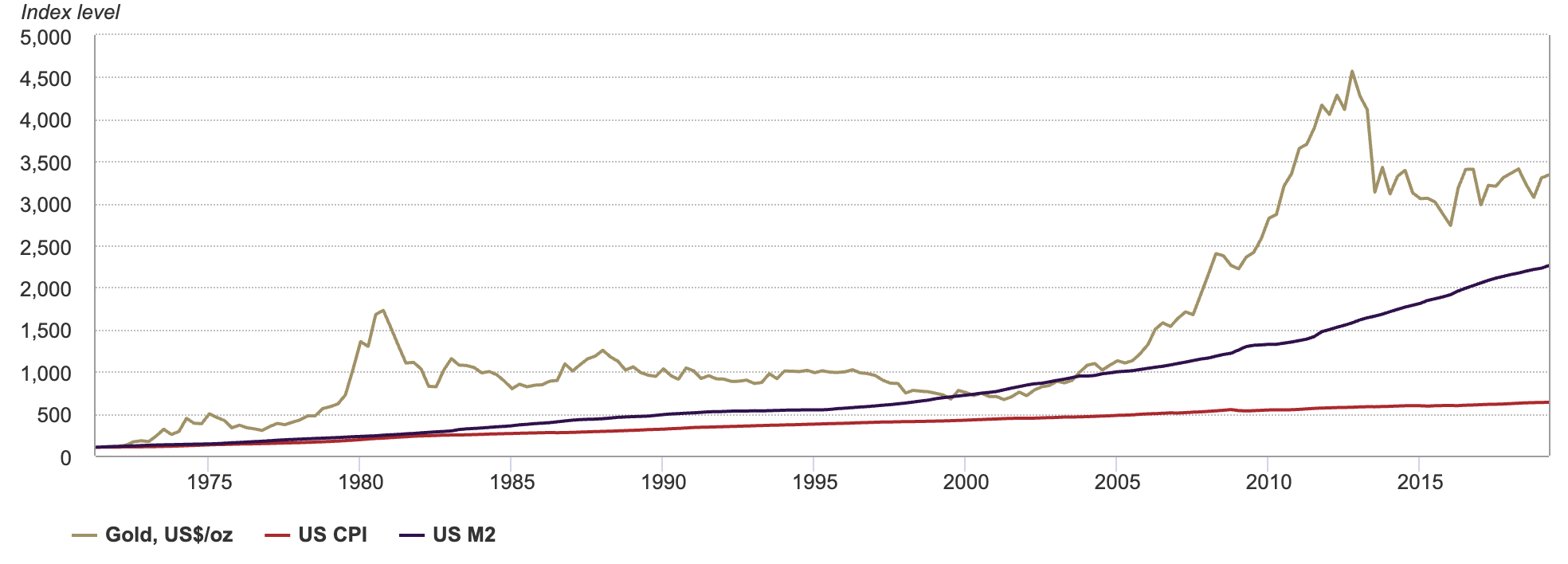

Противопоставить статье CNBC можно недавний отчет gold.org, в котором отмечается необходимость наличия золота в портфеле при высоких ожиданиях инфляции. Аналитики gold.org убеждены, что биржевой товар работает как более эффективный хедж от инфляции, чем TIPS. На графике 3 можно увидеть существенное преимущество золота в сохранении капитала за период с 1971 года: рост цен на золото в среднем выше, чем индекс инфляции CPI. В то же время, золото обладает большей волатильностью, поэтому разумным решением было бы сочетание двух этих классов активов в инвестиционном портфеле (золото и TIPS).

Источники: Bloomberg, World Gold Council; Disclaimer

Все показатели нормированы. Цена на золото — LBMA PM.

Ещё один важный вывод, к которому пришли авторы gold.org — возможность увеличения доходности портфеля, скорретированной с учетом риска, с помощью золота в условиях низкой доходности облигаций. Оптимальный вес золота для портфелей с различными долями акций и облигаций приведен на графике 4. В текущих условиях низких ставок вес золота, например, в портфеле 60/40 составляет 6,6%, тогда как в историческом распределении — лишь 4,9%. Это значит, что современные портфели должны иметь большую долю золота в сравнении с традиционными рекомендациями.

Источники: Bloomberg, World Gold Council; Disclaimer

* Оптимизация портфеля подготовлена в соответствии с материалом «Актуальность золота как стратегического актива», март 2019 г. Каждый гипотетический состав портфеля отражает процентное соотношение акций и альтернативных активов по отношению к денежным средствам и облигациям. Например, 60/40 — это портфель, в котором 60% состоит из акций, товаров, REIT и золота, а 40% - из наличных денег и облигаций.

Вывод

Резюмируя, сегодняшнее инфляционное давление в США в сочетании с низкими ставками мотивирует заблаговременно скорректировать долгосрочные инвестиционные портфели, увеличив долю “защитных” инструментов, таких как золото или TIPS. Учитывая полезные свойства рассматриваемых активов и их стратегическое значение, добавление как золота, так и TIPS позволит снизить риски портфеля и увеличить доходность на длинном горизонте. Напомним, что инвесторам в России доступны инструменты, упомянутые в этой статье — золото (FXGD) и TIPS (FXTP/FXIP).

С оригиналом используемых материалов можно ознакомиться на сайте State Street, CNBC и gold.org. Также рекомендуем ознакомиться с нашими предыдущими статьями про золото: Почему мы так любим золото? и Золото показывает хорошие результаты во время спадов и взлетов экономики.