Morningstar об индустрии тематических ETF

В июне этого года Бен Джонсон, директор по ETF в Morningstar, написал статью, созданную по мотивам исследования тематических ETF. Тематическими называют фонды на отдельные “подборки” компаний, объединенных по единому “тематическому признаку” (искусственный интеллект, космос, игровая индустрия и т.д.). Это отличает тематические фонды от секторальных: последние “привязаны” к общепринятой классификации промышленных секторов. С марта 2020 г. некоторые тематические фонды показали впечатляющие результаты, чем привлекли внимание многих инвесторов. Бен Джонсон, один из авторов отчета Global Thematic Funds Landscape report, приводит четыре главных вывода свежего исследования:

1. Интерес к тематическим ETF растет

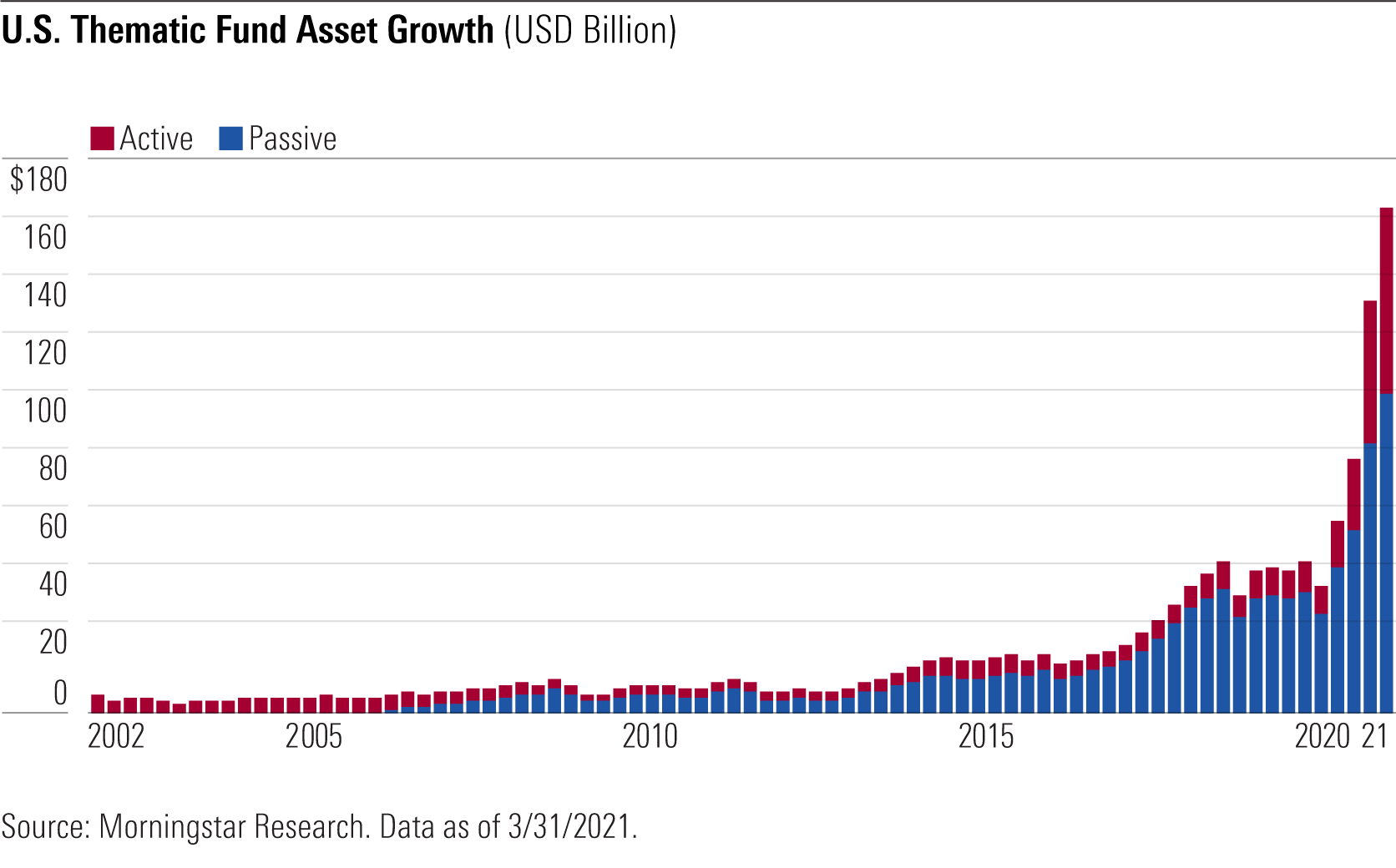

В 2020 г. стремительно выросло число фондов, объединенных одной тематикой. Высокая доходность, огромные притоки средств, большое количество новых запусков обеспечили прирост активов в фонды на рекордные суммы.

В общей сложности за год с конца марта 2020 года американские тематические фонды привлекли более 81 млрд долларов. Первый квартал 2021 года был самым успешным за всю историю наблюдений: более 35 млрд долларов были вложены в нишевые стратегии. Активы под управлением тематических фондов утроились к концу марта 2021 года и составили более 160 млрд долларов (рисунок 1).

2. Инвесторы делают ставки на тематические фонды

Бен Джонсон пишет, что инвесторы, покупающие тематические фонды, делают ставку на то, что выбранная “тема” принесет значительный доход в будущем, потому что рынок ещё не полностью оценил её потенциал. Шансы того, что такая ставка сработает, малы, но если всё получится — высокая доходность обеспечена.

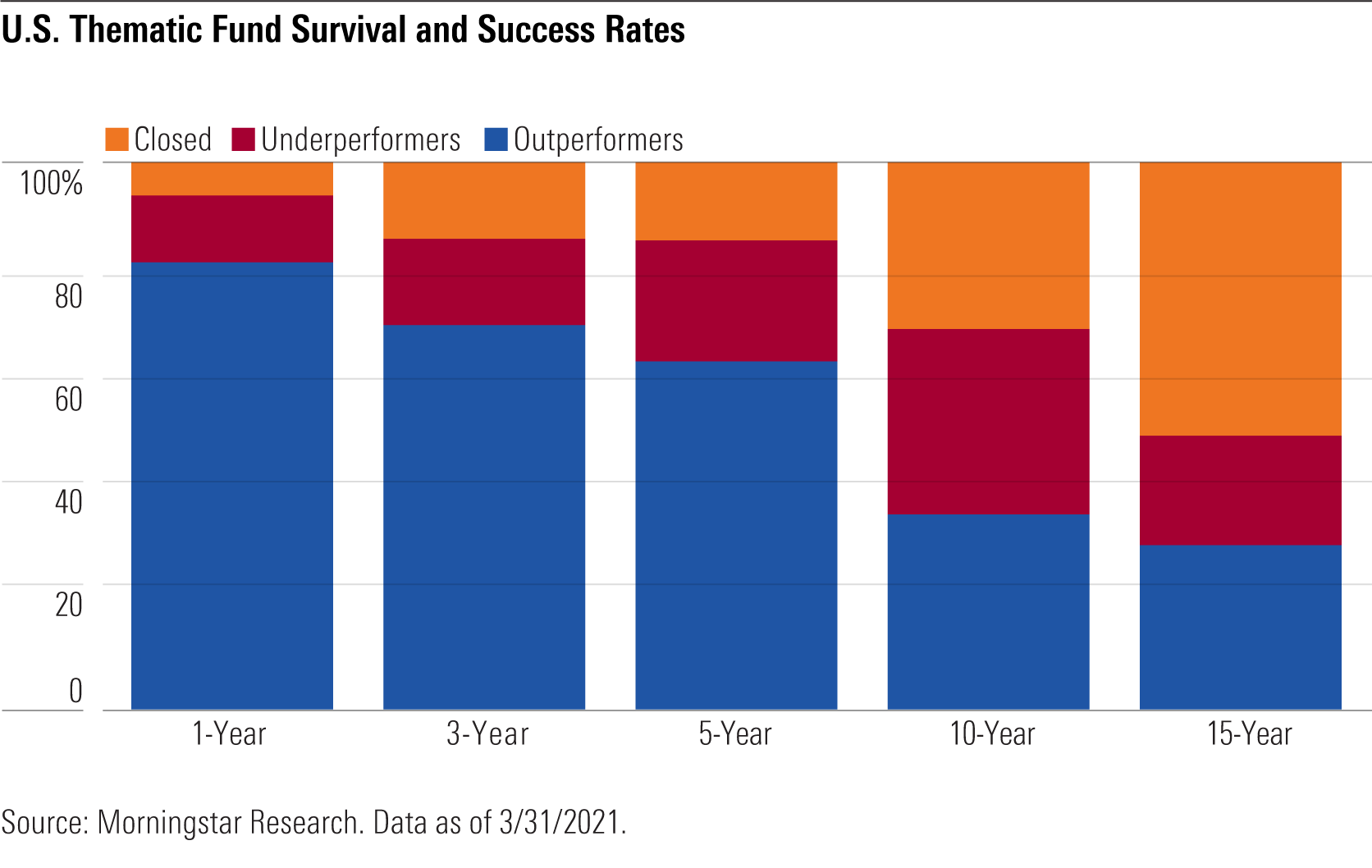

Тем не менее, долгосрочные показатели эффективности тематических фондов не очень радужные. Шансы инвесторов на выбор фонда, который выживет и превзойдет результаты в долгосрочной перспективе, невелики. За 10 лет до марта 2021 года 30% тематических фондов США закрылись, а 36% опередили индекс Morningstar Global Markets. На приведенной ниже диаграмме представлены статистические шансы превзойти глобальный индекс Morningstar на разных временных горизонтах.

3. Использовать тематические фонды в портфеле можно для разных целей

Как отмечает Бен Джонсон, из-за узкой диверсификации и более высокой волатильности тематические фонды лучше всего использовать в качестве дополнения, а не для замены существующих основных фондов. Некоторые из них могут использоваться как часть основного распределения активов, поскольку они широко диверсифицированы и сохраняют характеристики широкого глобального портфеля. Более узкие ниши можно рассматривать как замену единичным акциям для тех инвесторов, которые хотят сделать ставку на определенную тему, но не имеют времени, инструментов и желания для проведения комплексного анализа отдельных компаний. Не исключено, что лучшие тематические фонды будут продолжать расти в течение длительного времени. Это означает, что их целесообразно использовать на более длительных инвестиционных горизонтах.

Большинство тематических фондов используются инвесторами с надеждой на повышение доходности в течение инвестиционного периода, но некоторые из них могут быть специально использованы для снижения риска портфеля. Например, фонды альтернативной энергетики могут заменить или дополнить энергетические компании в портфеле, чтобы снизить “углеродный риск” — риск снижения стоимости портфеля из-за высокой волатильности акций компаний, подверженных влиянию динамики цен на нефть.

Так или иначе, сложно спорить с тем фактом, что у тематического фонда могут быть факторы риска и доходности, отличные от других портфельных активов, поэтому их добавление в качестве дополнения основного портфеля может дать диверсификационные преимущества. Но прежде чем предпринимать какие-либо попытки объединить традиционные фонды с тематическими, важно убедиться, что факторы риска и доходности хорошо изучены. Кроме того, следует тщательно отслеживать пересечения в компонентах фондов, чтобы не дублировать позиции в одних и тех же активах.

4. У тематических фондов могут возникнуть проблемы с ликвидностью

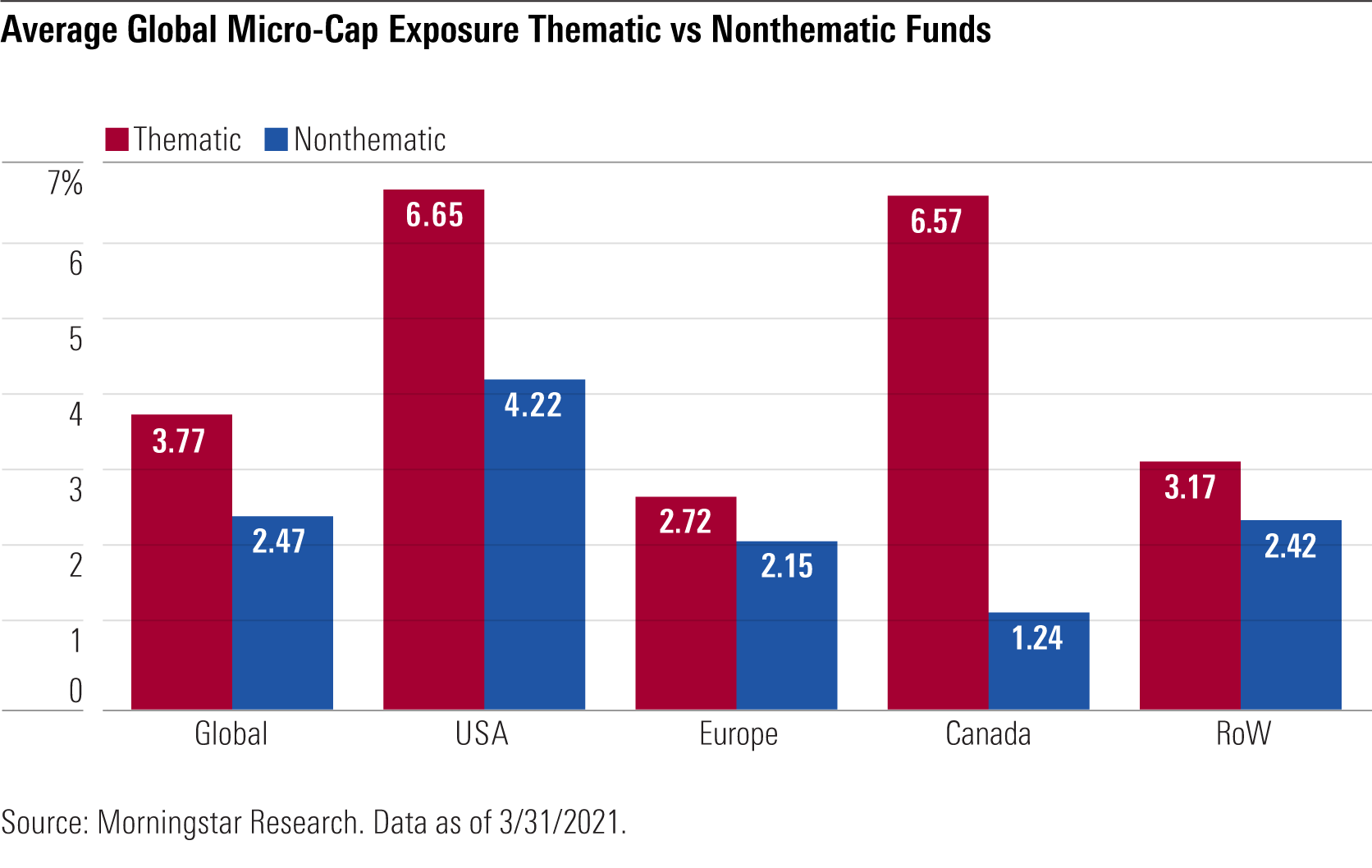

Тематические фонды часто инвестируют в более мелкие и менее ликвидные акции. На диаграмме ниже показано, что тематические фонды имеют более высокую среднюю подверженность акциям малой капитализации, в отличие от их нетематических аналогов. Компании с малой капитализацией могут иметь большой потенциал роста, но недостаток ликвидности означает, что торговля акциями этих компаний может оказаться дорогостоящей (рисунок 3).

Всплеск популярности тематических фондов, которые покупают и продают активы в соответствии со структурой индексов, , заставляет задуматься о ликвидности акций. По мере роста тематических фондов резко возросла и концентрация активов.

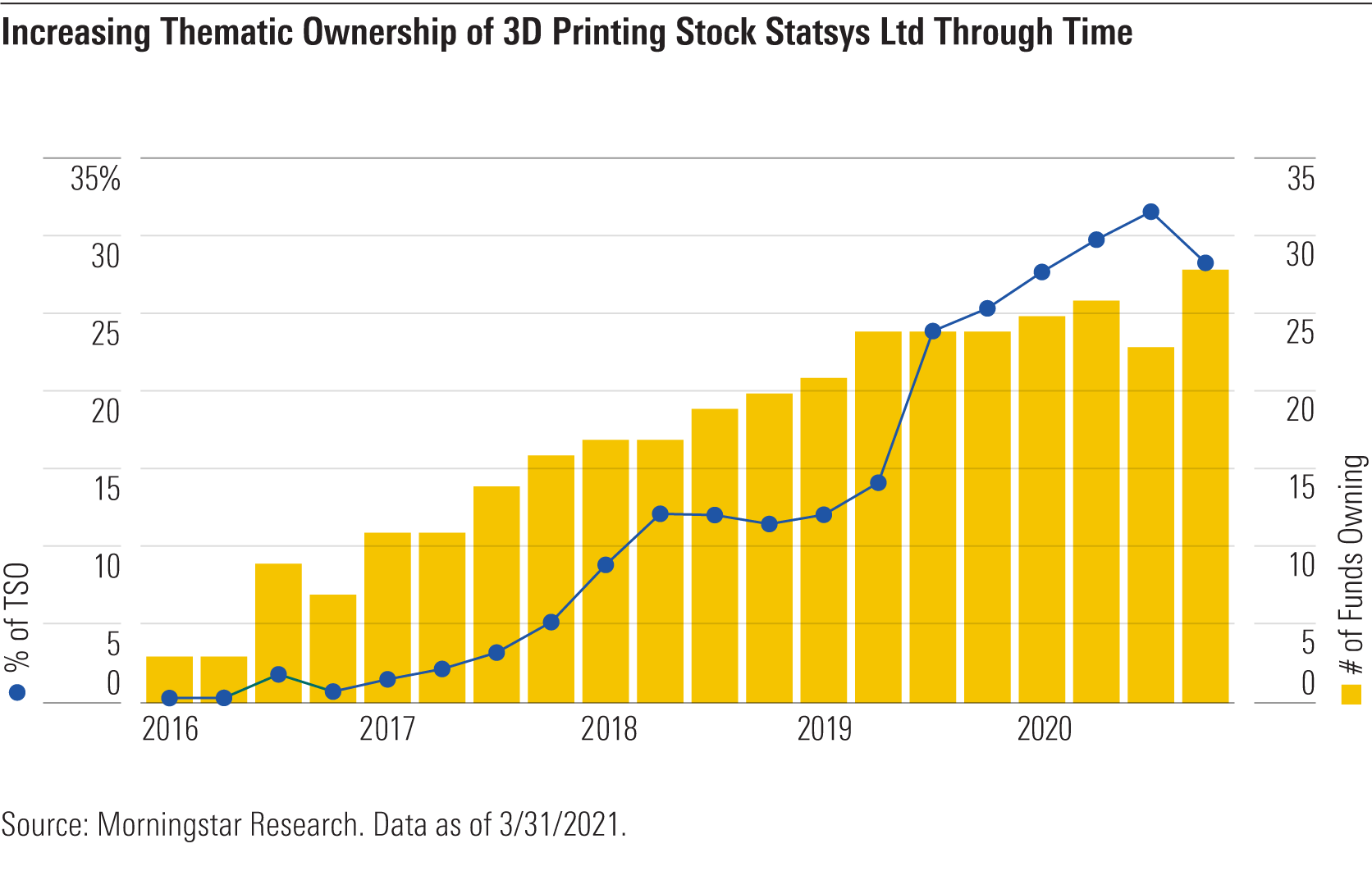

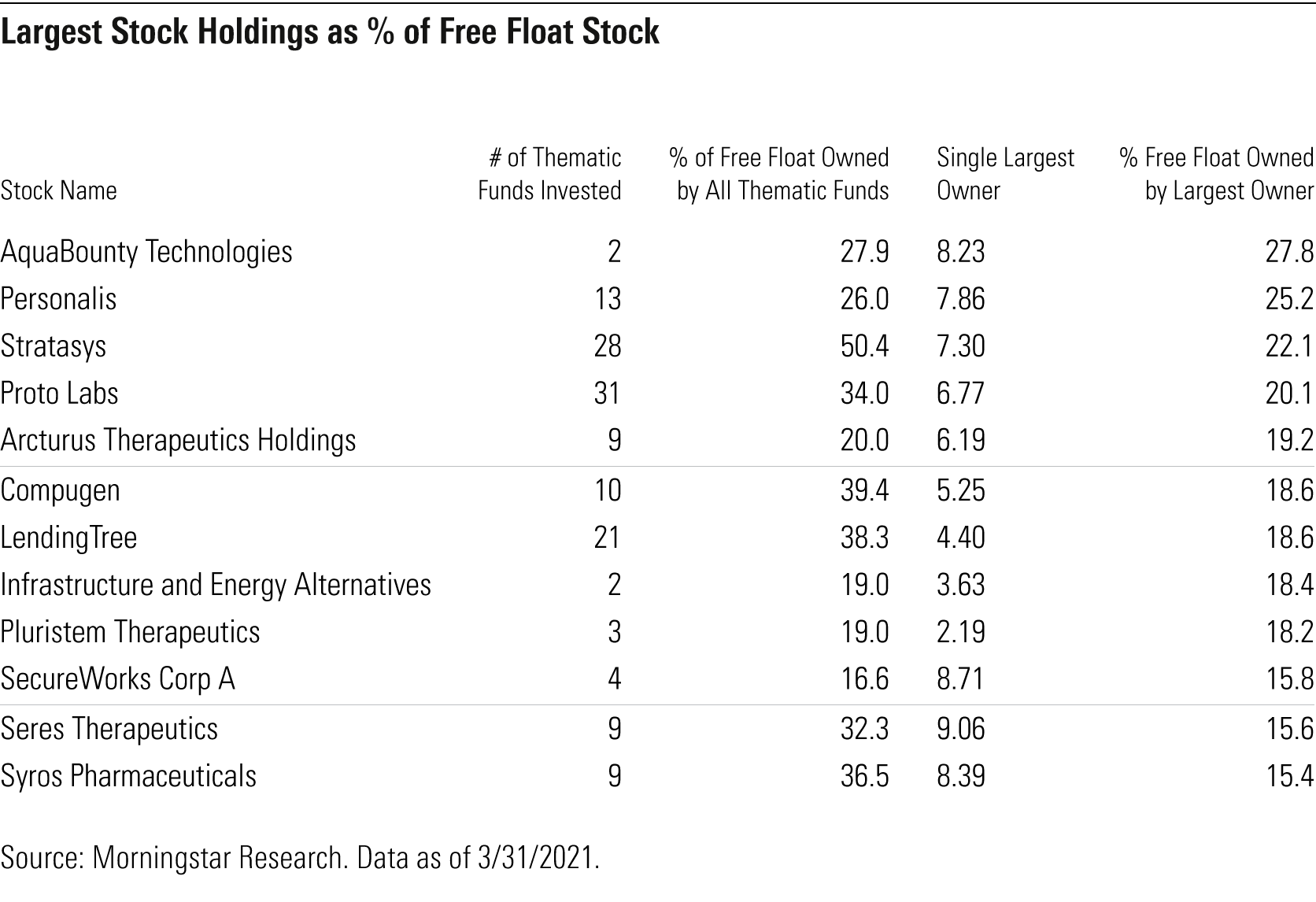

Например, 28 тематических фондов по всему миру вместе владеют четвертью всех акций компании по 3D-печати Stratasys (SSYS). Это продемонстрировано в на рисунке 4.

Стремительный рост активно управляемых ETF от ARK Financial привел к тому, что компания имеет огромные доли в компаниях малой капитализации. В случае со Stratasys только один ARK Innovation ETF (ARKK) владеет 22% доступных акций в свободном обращении. В таблице ниже показано, какой долей компаний, входящих в состав фондов, владеют провайдеры.

В случае с ETF, если ликвидность в портфеле акций будет недостаточна, увеличенные торговые издержки будут переложены на инвестора через широкие спреды, а ошибка слежения по сравнению с отслеживаемым индексом увеличится.

При оценке ликвидности тематического фонда инвесторы должны смотреть непосредственно на активы фонда и методологию индекса. Такие показатели, как рыночная капитализация компаний и среднедневной объем торгов, могут использоваться для оценки того, насколько широкий или узкий биржевой спред может возникнуть при торговле акциями тематических фондов.

А что думаете вы насчет тематических фондов? Хотели бы добавить в себе портфель?