Женщины и инвестиции: исследование UBS

Тема «женского» подхода к инвестированию неоднократно поднималась в нашем канале (см. раздел «Гендерное неравенство и инвестиции» в дайджесте постов). Традиционно материал на эту тему готовят различные инвестиционные компании к 8 марта и 2022 год не стал исключением: в феврале-марте исследования о том, как инвестируют женщины, опубликовали UBS, Fidelity, Goldman Sachs, Wells Fargo и другие. Мы подготовили перевод основных тезисов из обзора UBS — на наш взгляд, он получился самым интересным.

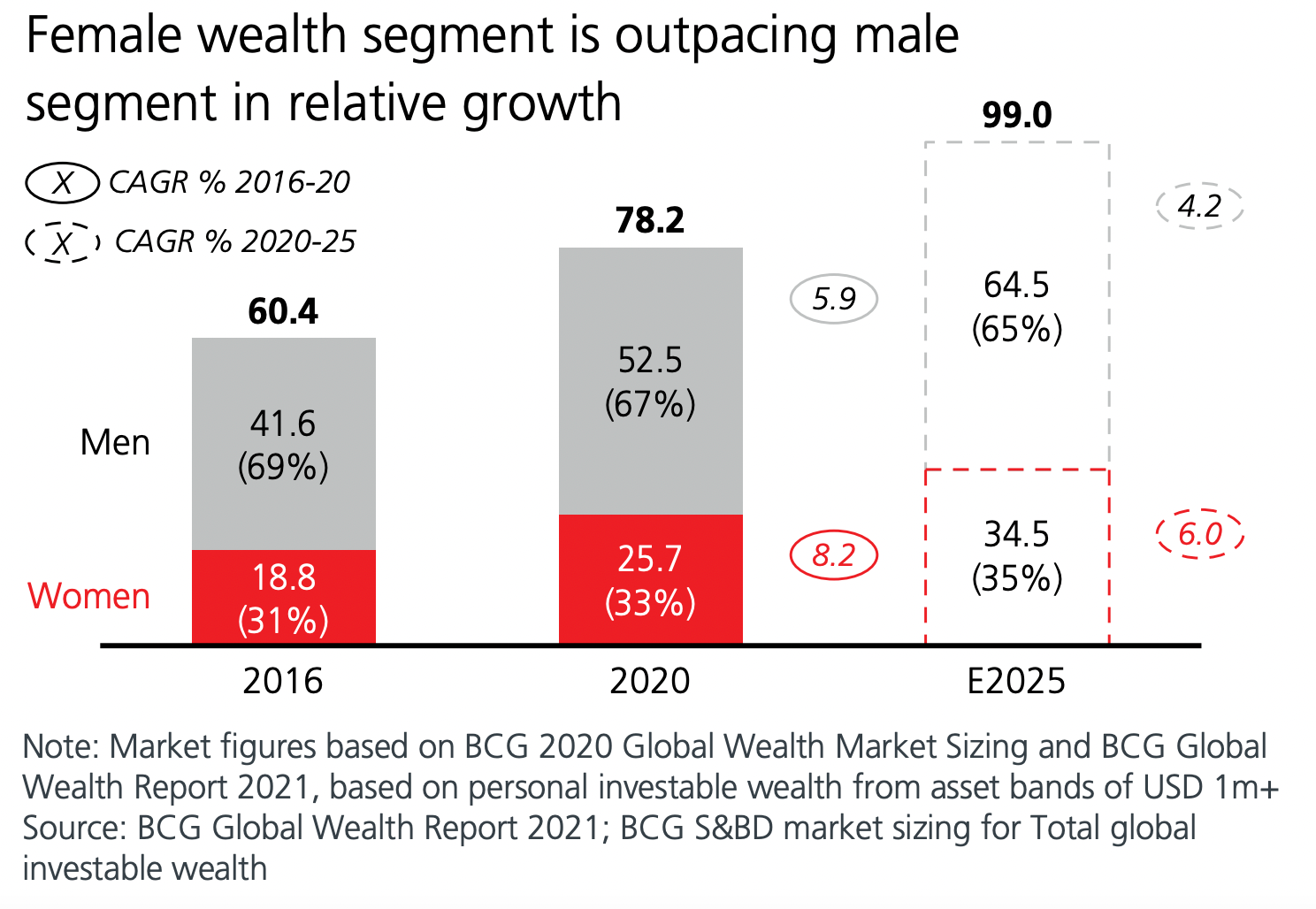

Как менялось благосостояние мужчин и женщин

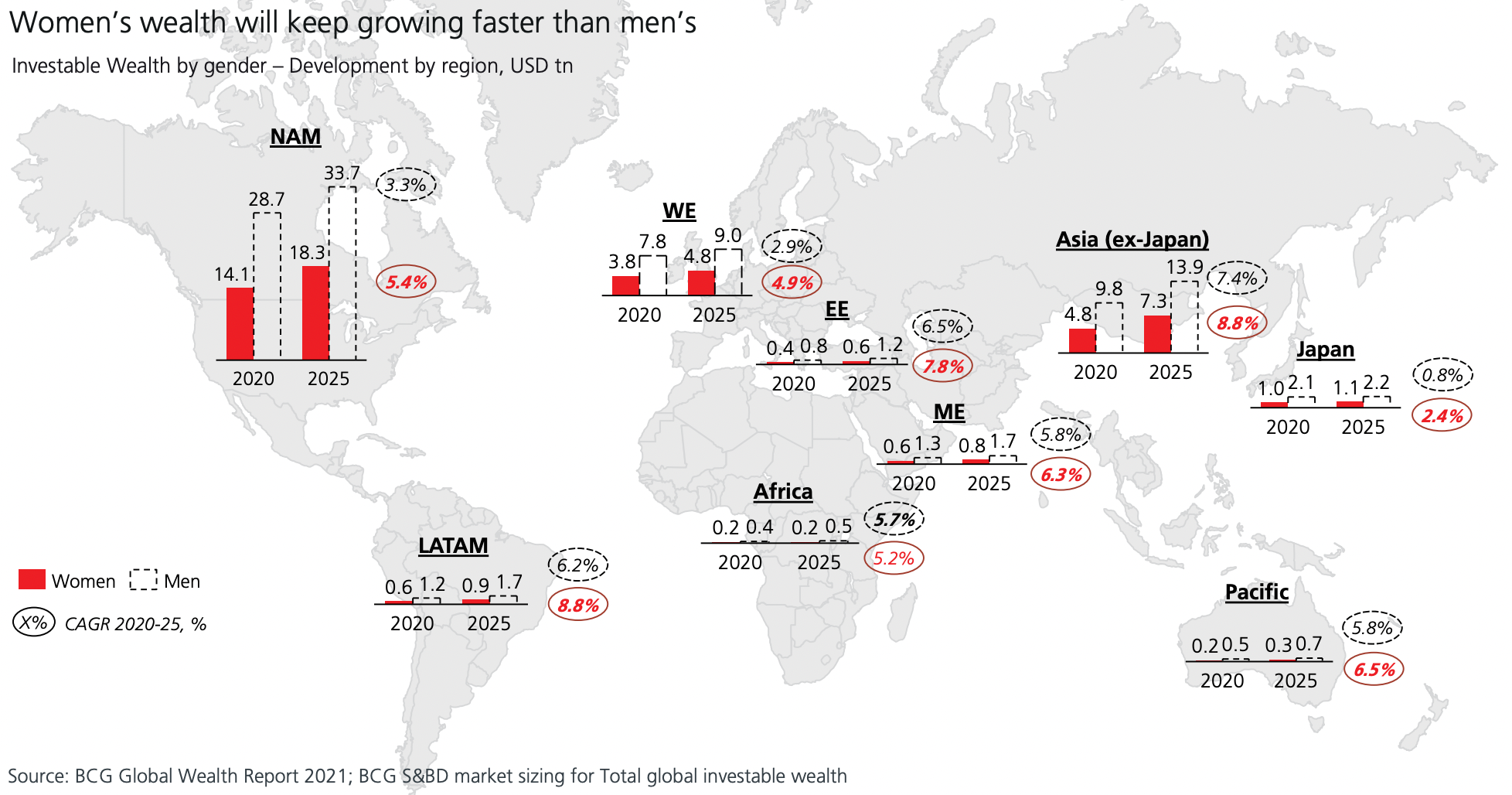

Авторы обзора Women and investing отмечают, что в последнее время женское благосостояние растет гораздо быстрее, чем мужское. Если в 2016 году доля женщин в глобальном мировом богатстве составляла 31%, то в 2020 этот показатель достиг отметки в 33%, и, по прогнозам аналитиков, увеличится до 35% в 2025. Совокупный годовой темп роста женского и мужского благосостояния с 2016 по 2020 годы составил 8,2% для первых и 5,9% для вторых. Минимальной разницей в благосостоянии с мужчинами обладают жители Северной Америки, а самый высокий темп роста у представительниц азиатского континента.

В чем отличие женского пути к финансовому благополучию?

- Другие жизненные обстоятельства. Основными препятствиями на пути женщин к богатству аналитики отмечают уход в декретный отпуск, потребность в гибком графике работы для ухода за ребенком, а также более высокую ожидаемую продолжительность жизни, что предполагает финансовое планирование на более долгий срок.

- Низкая толерантность к риску. Согласно недавнему опросу Nutmeg, лишь 3% женщин готовы брать повышенный риск для улучшения инвестиционных результатов, у мужчин же этот показатель составил 26%. Любимый актив мужчин — акции, женщин — недвижимость. Нежелание брать на себя дополнительные риски мешает женщинам получить необходимый доход для поддержания желаемого уровня жизни на пенсии. Для достижения своих инвестиционных целей прекрасному полу стоит больше внимания уделять процессам и наращивать личный опыт в инвестициях, так как именно эти факторы, по оценкам аналитиков, способствуют повышению терпимости к риску.

- Другой подход к выбору объектов для инвестиций. Выбирая куда инвестировать, женщины более тщательно анализируют деятельность компании. Они также чаще обращают внимание на то, насколько эта деятельность соответствует принципам ESG (environmental – экология, social – социальное развитие, governance – корпоративное управление).

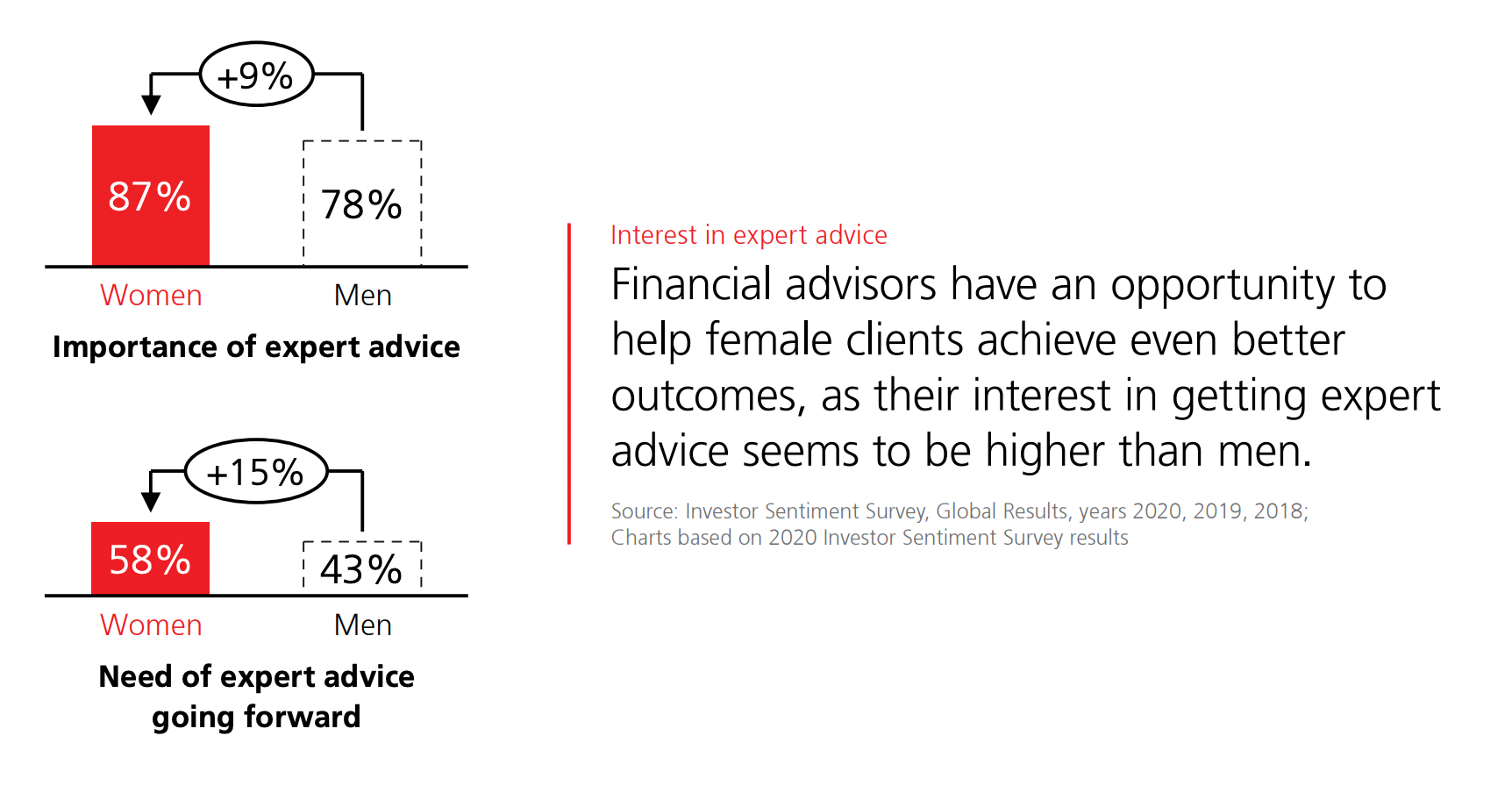

- Склонность доверять профессионалам. Женщины чаще мужчин обращаются за помощью к финансовым консультантам для того, чтобы получить персональные рекомендации, которые будут соответствовать их личным целям.

- Дисциплина. Женщины более дисциплинированно следуют заранее определенной стратегии, что позволяет им добиваться лучших результатов. В недавнем исследовании Warwick Business School пришли к выводу, что женщины превосходят мужчин в показателях доходности в среднем на 1,8% годовых. Четко придерживаясь намеченного плана, женщины избегают потерь во время просадок (за счет широкой диверсификации, отсутствия лишних движений, например, попыток «поймать дно») и дополнительных издержек из-за спекуляций.

Стратегии для достижения финансового благополучия

Инвестиционный план, который учитывает жизненные цели, необходим для накопления капитала. Аналитики UBS выделяют три шага, которые приведут женщин к финансовой стабильности:

- Накопление денежных средств и финансовых инструментов для краткосрочных потребностей. Такой резервный фонд позволяет не склонным к риску женщинам применять более агрессивные стратегии в долгосрочном инвестиционном портфеле, ведь им больше не нужно переживать о краткосрочных финансовых трудностях.

- Формирование долгосрочного инвестиционного портфеля, который позволит обеспечить ей безбедную жизнь в период выхода на продолжительную пенсию. Главным фактором при формировании такого портфеля должен служить риск, что она не успеет достичь своих целей, а не его волатильность.

- Если резервный фонд на текущие нужды и долгосрочный инвестиционный портфель уже достаточно профинансированы, можно приступить к реализации третьей стратегии. Ее цель заключается в том, чтобы оставить накопленное богатство следующий поколениям, а также внести свой вклад в общественное благосостояние. Последнее особенно важно для женской половины.

В заключении обзора аналитики UBS отмечают рост доли активов, которыми располагают представительницы прекрасного пола, а также тот факт, что женщины намного чаще мужчин инвестируют в соответствии со своими внутренними ценностями и установками. Аналитики делают предположение, что капитал будет планомерно перетекать в сектор устойчивых инвестиций. Тут можно добавить, что Bank of New York Mellon в недавнем исследовании подсчитал, что если бы женщины инвестировали с таким же темпом, как мужчины, то глобальные рынки увидели бы дополнительные 3,2 млрд долларов США, 1,9 млрд из которых были бы направлены в сектора с ESG повесткой. Это открыло бы дополнительные инвестиционные возможности в среднесрочной перспективе.