Вексельные схемы

В 2020 году стало значительно опаснее использовать векселя. В ноябре 2019 года глава ФНС (уже бывший) заявил, что задача внедрения единой налоговой базы АИС «Налог-3» решена. Теперь у ФНС есть мощный инструмент контроля за неденежными расчетами. На примере кейса консалтинговой компании вычисляем риски и разрабатываем стратегию защиты от претензий.

Признаки «схемы» для налоговой

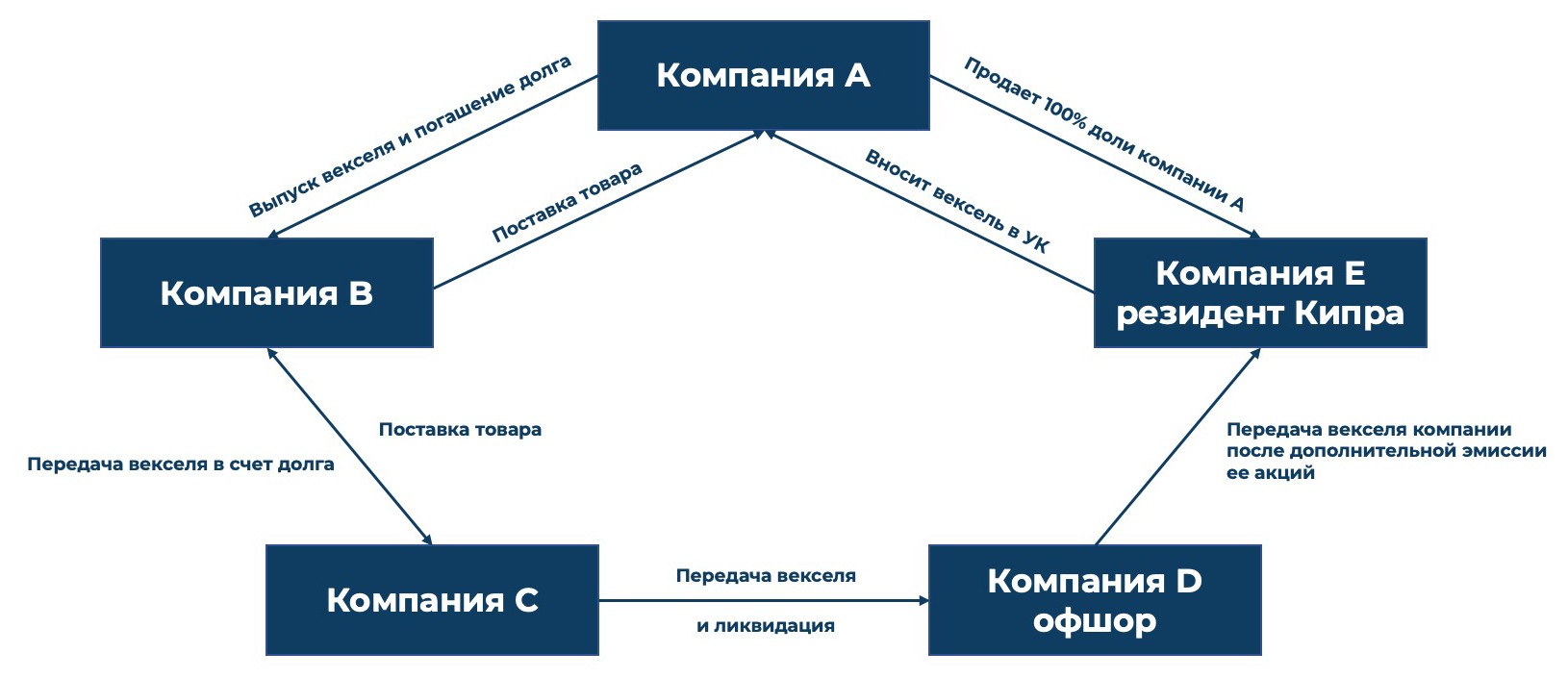

Одна из компаний подконтрольна другой. На первом этапе расчетов по схеме компания А планировала выпустить вексель и рассчитаться им за поставку с компанией B. Инспекция обратила бы внимание на действия сторон: одна из компаний оказалась подконтрольна другой, при этом компания B — единственный поставщик компании А.

Пример: В марте 2019 года налоговики отстояли свою позицию по вексельным расчетам между подконтрольными компаниями. Организация возвела объект за счет собственных и привлеченных средств. Затем она выпустила простые векселя, рассчиталась ими с партнерами за их доли и стала единственным инвестором. Компания заявила вычет НДС с полной стоимости объекта. ИФНС сняла вычеты в части, которая приходилась на доли контрагентов. Налоговики установили, что контрагенты подконтрольны обществу. У организаций совпадали IP-адреса, расчеты носили транзитный характер, а ресурсов не было. Инвесторы продали векселя директору компании по заниженной цене. Директор вложил векселя в уставный капитал компании, тем самым погасив задолженность общества совпадением должника и кредитора.

Опасная схема вексельных расчетов от поставки товара до совпадения кредитора и должника в одном лице

В расчетах замешана офшорная компания. По плану собственника компания B должна была рассчитаться векселем с компанией С, а та — передать его в офшорную компанию D. Офшорная компания в цепочке расчетов векселем — дополнительный маркер риска с точки зрения налоговиков (Постановление Арбитражного суда Уральского округа от 06.02.2017 № Ф09-11807/16).

После расчетов векселем один из контрагентов ликвидируется. По плану клиента компания С должна была ликвидироваться после передачи векселя в офшор. Суды признают необоснованной выгоду по НДС и налогу на прибыль, если контрагент после получения векселя от налогоплательщика ликвидируется, а уплаты по векселям не происходит (Постановление Арбитражного суда Западно-Сибирского округа от 15.03.2019 № Ф04-185/2019).

Вексель вернулся к первоначальному векселедателю. Компания D должна была выкупить векселем акции компании E. После чего вексель вернулся бы к векселедателю: компания E вложила бы его в уставный капитал компании А. ФНС оспорила бы этот шаг и признала оборот векселя схемой. Суды, скорее всего, поддержали бы отказ ФНС в принятии расходов и вычете НДС (Постановление Арбитражного суда Уральского округа от 06.02.2017 № Ф09-11807/16). По мнению инспекции, налогоплательщик таким образом создает видимость понесенных расходов на приобретение имущества.

Рекомендации, которые помогут снизить риски

Судебная практика подтверждает, что вексель остается безопасным средством платежа только при операциях, близких к отношениям займа. В остальных случаях компания должна готовить аргументы для суда.

Налоговики воспринимают вексельную схему расчетов как свидетельство согласованных действий группы лиц и доказывают, что компания получила необоснованную налоговую выгоду.

Есть шанс отбиться от претензий, если не отягощать вексельные расчеты сомнительными обстоятельствами и соблюдать правила должной осмотрительности. Если вы применяете вексель как средство платежа, стоит подготовить для возможного суда с ИФНС неопровержимые доказательства:

- деловой цели сделки, происхождения товара и его последующей реализации;

- наличия у сторон достаточных ресурсов для работы: офисов, сотрудников, складов, оборудования и т.д.;

- отражения сделки в декларациях и уплаты НДС в бюджет в проверяемые периоды всеми участниками.

Лучше использовать векселя только для частичной оплаты сделки. Исключите из договора положения, по которым у поставщика не возникает основания для поставки товара до получения аванса. Соберите документы по поставке и по передаче векселей по индоссаменту, в том числе в адрес офшорной компании. Сохраните копии векселей и оригиналы актов их приемки-передачи. У компании на дату выпуска векселя должно быть достаточно средств для покупки имущества (Постановления Арбитражных судов Уральского округа от 06.02.2017 № Ф09-11807/16, Дальневосточного округа от 08.10.2015 № Ф03-4136/2015).