Самозанятые: инструкция по применению

Новый налоговый режим, действующий в Москве, Республике Татарстан, Московской и Калужской областях, позволяет физлицам, которые зарабатывают частным порядком, самостоятельно уплачивать налоги с вознаграждения, не регистрируясь при этом в качестве ИП введен 1 января 2019 года (Закон №422-ФЗ). Ставка налога при взаимоотношениях с юридическими лицами равна 6%.

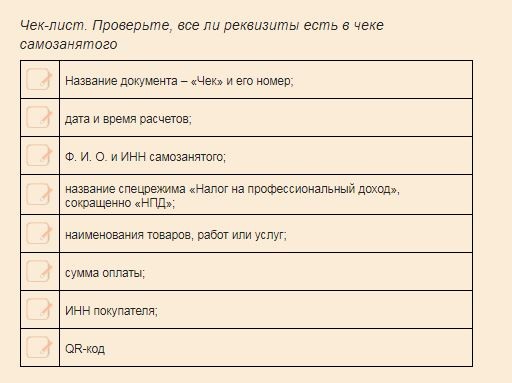

Вместо учетной системы у самозанятого мобильное приложение "Мой налог"

Там можно также сформировать специальный чек, который, однако, отличается от всем знакомого чека онлайн-ККТ. Его можно распечатывать на обычном принтере или направлять заказчику по электронной почте или с помощью QR-кода.

Если самозанятый сотрудничает с организациями и ИП, то такой электронный чек позволит компаниям учитывать в составе расходов затраты на приобретение товаров (работ, услуг, имущественных прав) у плательщиков НПД как при общей системе налогообложения. Чек также дает организациям право не начислять страховые взносы по выплатам в пользу самозанятых и НДФЛ, позволяя тем самым сэкономить 37%.

Одно из ограничений для принятия чека от самозанятого - установленный лимит.

Самозанятые, чьи доходы, учитываемые при определении налоговой базы, в текущем календарном году превысили 2,4 млн рублей, не могут применять спецрежим. Соответственно, когда доходы налогоплательщика превышают установленный лимит, он утрачивает право на применение специального налогового режима (а вместе с ним — и право на выдачу чеков, и на освобождение соответствующих доходов от НДФЛ) непосредственно с даты превышения.

Второе ограничение для работы с таким лицом - предыдущие два года не должно быть трудовых отношений с юридическим лицом, которому оказываются услуги.

Компания может проверить статус самозанятого на конкретную дату с помощью бесплатного сервиса по адресу npd.nalog.ru/check-status.

Как это работает в СД:

1. Физическое лицо (гражданин РФ, стран ЕАЭС), которое может предоставить нам услуги на территории Москвы и Московской области оформляется в приложении Мой Налог как самозанятый. За каждую поступившую от нас оплату до 25го числа следующего месяца он должен уплатить 6% налога от полученной суммы. Платеж оформляется через приложение, других налогов нет, отчетность не ведется.

2. Для помощи оформления в качестве самозанятого можете отправить памятку. Ссылка https://npd.nalog.ru/app/

3. После регистрации запрашиваем от самозанятого, с которым впервые работаем справку из приложения о его постановке на учет как плательщика налога на профессиональный доход (готовится 1 день)

4. Составляем договор

5. После оказания услуг получаем чек из приложения от подрядчика. Для закрытия заказа предоставляем чек, справку и договор. Если работаем повторно справка не нужна.

6. Проводим оплату через АРМ УЗ с прикрепленными документами (п.5)