Отправляем сотрудника в отпуск за счет компании

В целях стимулирования развития внутреннего туризма в России Правительство РФ Федеральным законом от 23.04.2018 № 113-ФЗ внесло в статью 255 Налогового кодекса РФ подпункт 24.2, в соответствии с которым с 01.01.2019 организация-работодатель имеет право оплатить туристическую путёвку для сотрудника и членов его семьи и учесть эти расходы в целях исчисления налога на прибыль в сумме, не превышающей 50 000 рублей в год на одного сотрудника.

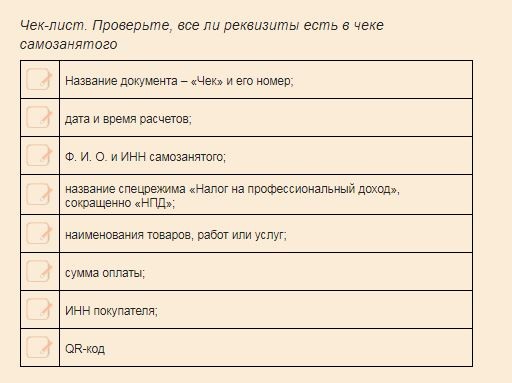

Самозанятые: инструкция по применению

Новый налоговый режим, действующий в Москве, Республике Татарстан, Московской и Калужской областях, позволяет физлицам, которые зарабатывают частным порядком, самостоятельно уплачивать налоги с вознаграждения, не регистрируясь при этом в качестве ИП введен 1 января 2019 года (Закон №422-ФЗ). Ставка налога при взаимоотношениях с юридическими лицами равна 6%.